上市公司研究003---寿仙谷,你的价值中枢在哪里?

寿仙谷

中华老字号,中国灵芝和铁皮石斛第一股

企业核心优势:

1.企业拥有一体化种植到加工成品产业链

2.企业有院士加持,有优质灵芝和铁皮石斛品种

3.企业拥有核心工艺,首创超音速气流破壁技术,并获得多国专利,并掌握去壁技术

这是其他传统震动破壁不具备的。纯度会高10倍。

主营的75%就是灵芝孢子粉,15%是铁皮石斛

65%的营收来自浙江本地,25%来自互联网销售,全国化的销售布局一直没走出去;

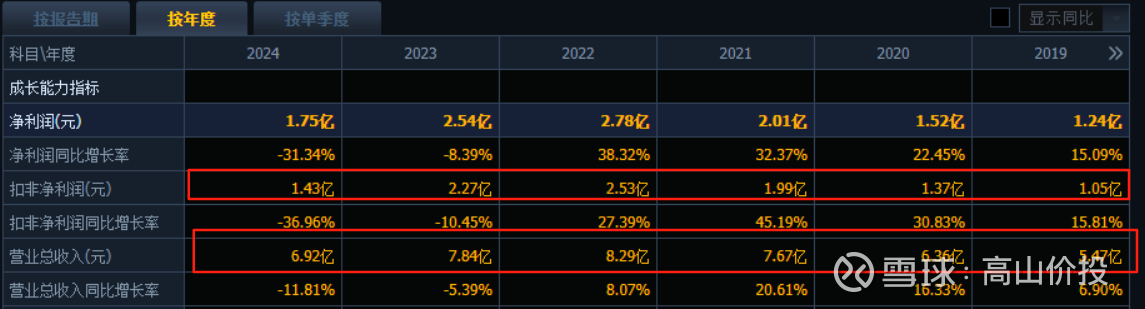

2017年上市,营收在5-8亿之间

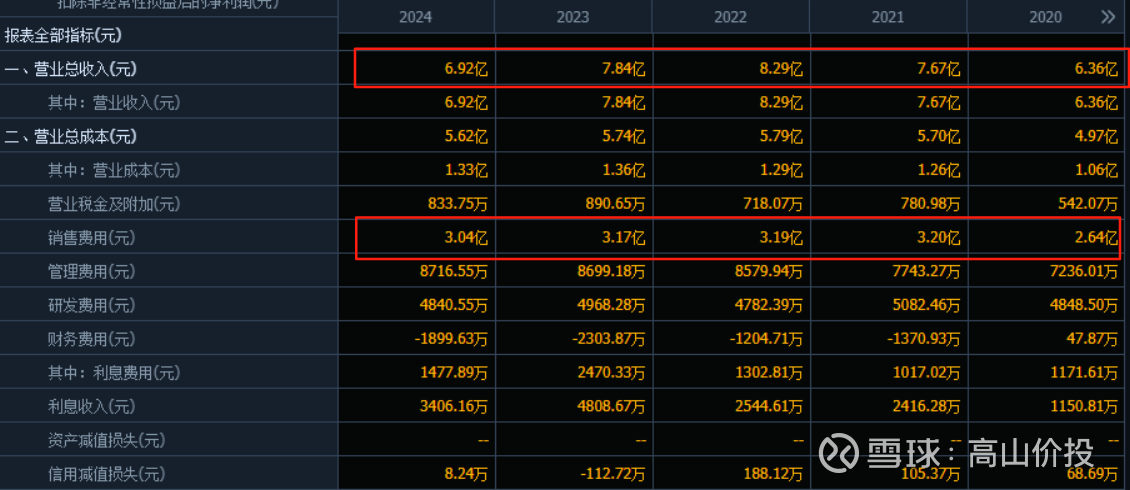

利润在1-2.5亿之间,毛利率80%以上;净利率长期维持25%左右,这是一门容易赚钱的生意;

销售费用率一般在营收的40%,这个比例还是很高的

需要不断地打广告,品牌力不行,保健品属性;是预防而非治疗

综上,看企业过去发展:

营收先高后低,产品由于纯度和功效更好,所以售价比同类贵数倍,近两年受消费降级影响很大;

利润中枢1.75亿,属于大行业里的小企业,从生意模式讲,他的生意模式不复杂,且容易赚钱,不辛苦,可复制性和可持续性强,基数小,给20倍估值没问题

对应35亿的估值中枢;

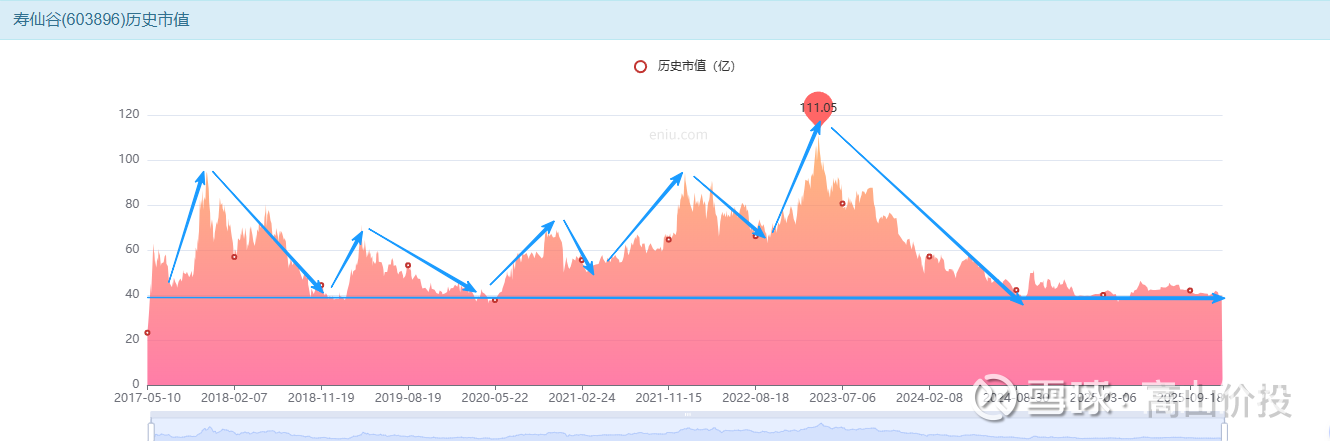

看市场怎么走的?

上市8年,每当市值到40亿就止跌,然后因为各种原因反弹,无数次重演;

当下的情况如何?

净家产20亿(去除无形资产);其中净现金7亿,厂房设备11亿,存货2亿

现金流比较好

但经营上

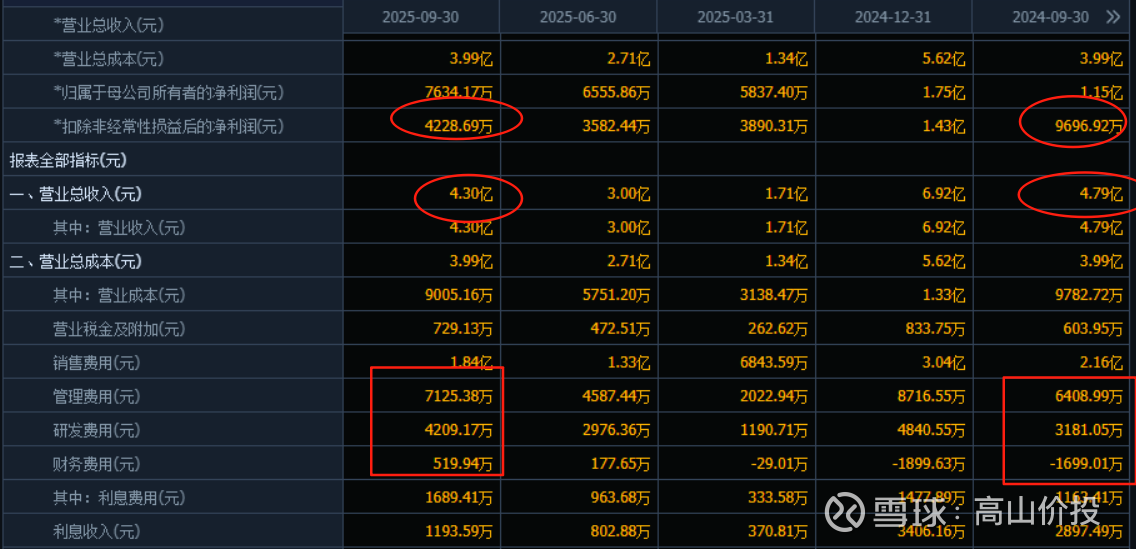

今年前三季度,在营收继续负增长的情况下

管理费用增700万,研发费用增1000万,财务费用增2000万,合计3700万的利润侵蚀;

全年预期侵蚀5000万往期利润

那预计今年利润在1亿-1.2亿之间

现在低基数,给未来高成长估值,30倍,对应30-36亿之间可识别;

在看市净率,目前1.7倍历史最低

要是去除无形资产影响,其实目前市净率是2倍,也符合技术性企业的估值水平;

今年在建工程转固多出了4.5亿,什么意思呢,厂房建好了,设备搬进去了,但没订单,没需求。。。。。。巧妇难为无米之炊,英雄无用武之地,这是最麻烦的事情,这需要时间,也需要消费升级,老龄化需求提升。

综上:

企业当下市值40亿,按照以往到这个市值就跌不动了,后续都会反弹,因为这里面已经没有估值泡沫,更多的是未来企业经营业绩的预判;

1.如果未来业绩下滑到不赚钱了,那企业会向净资产靠拢;

2.如果企业还能赚1个亿,那至少能在30亿之上

现在就是他的困难期,生意模式没什么问题,是个好生意,需求起来就好了,持续观察;

所以学会找安全边际,寻求40亿之下,30亿之上的机会,然后等待。。。。。。。

企业未来远景

10年之后,营收白亿,这个要是实现那不得了,要知道现在他才6亿,需要产品从浙江走向全国才有可能实现;

我们且行,且看,且跟踪;

注:本文仅记录个人学习思考的总结,不构成任何的投资建议,不能以此作为决策依据,请各位读者理性看待,投资有风险,入市需谨慎!