云顶新耀冲刺Best-in-Disease龙头

“与FIC/BIC从产品出发的思维方式不同,我们强调的是从患者角度出发,要在当下的疾病治疗领域里做到最好,这就是Best-in-Disease(疾病最优)与FIC/BIC理念的差异。”

近日,云顶新耀CEO罗永庆在业绩沟通会上的一席话,道出了云顶新耀2025年财报亮眼的核心密码。

2025年,云顶新耀实现总收入17.07亿元,同比增长142%,国际财务准则下亏损大幅收窄71%,非国际财务准则下首度实现扭亏为盈1.87亿元。其中,核心产品耐赋康®全年销售收入突破14亿元,同比增长超过300%,成为首个在医保首年销售收入突破10亿元的非肿瘤药物,创下行业纪录。

这份突破性成绩,正是云顶新耀始终坚守“Best-in-Disease 疾病最优”核心理念的直接体现。

值得一提的是,“为疾病提供最优解决方案”这一理念已深度贯穿云顶新耀研发创新与商业化全链条。眼下,云顶新耀正通过“BD引进+自研”双轮驱动,在肾科、心血管/代谢、急重症、自免及mRNA五大布局领域持续构筑领先地位。

云顶新耀董事会主席吴以芳对此表示,“今年是云顶新耀新的五年战略规划周期的开局之年,我们要通过系统规划,让每个增长节点无缝衔接、形成持续向上的曲线;更要居安思危,踏实深耕。”

而这种从患者需求出发,以终为始的清晰稳健路径,就为它冲刺2030战略目标铺好了道路。

首年破纪录,耐赋康®何以做到?

云顶新耀Best-in-Disease理念的首次落地实践,就是聚焦IgA肾病的耐赋康®。这款明星产品的爆发式表现,也印证了这一差异化理念的可行性与商业价值。

耐赋康®在上市后,以不到200人的销售团队,就实现首个商业化完整年销售额达到14亿元,医保首年突破10亿元。这一表现,创造了慢病药上市第一个完整年的销售纪录,放在中国创新药里都是颇为耀眼的。

要知道,2022年耐赋康®还没获批时,当云顶新耀对外表示这款产品销售峰值能有50亿元,几乎无人相信。然而,凭借对科学和临床价值的洞察,云顶新耀笃定这款药物具备独一无二的临床价值,终能在市场中站稳脚跟。

“在这个时间点上,我们认为它(耐赋康®)无论从疗效、安全性还是方便性上,综合来看对患者都是一个Best-in-Disease的选择。”罗永庆如此说道。

具体来看,有别于传统对症缓解方案,耐赋康®是全球首个对因治疗IgA肾病的口服药物,从源头上靶向肠道黏膜的B细胞,以此在根本上阻止疾病进展。与此同时,它也是全球唯一同时获得国际与国内权威指南推荐的一线治疗基石药物。

事实上,自耐赋康®上市后,IgA肾病就迎来了从无药可治到有药可选的历史拐点。作为中国及亚洲高发的疾病,其庞大的患者数量与高进展风险,形成了一个潜力巨大的慢病市场。换句话说,入局的玩家自然不在少数,赛道竞争逐步升温已是必然。

对此,罗永庆并不担心:“确实陆续还会有一些新药进入市场,但我们认为这个市场足够大。”原因在于“从目前的数据看,还没有一个单药能够实现eGFR每年下降<1ml/min/1.73m2,蛋白尿<0.3g/d,这也是指南的治疗目标。”

也因此,未来针对IgA肾病的治疗趋势必是联合用药。耐赋康®靶向源头、对因治疗的核心机制,使其奠定了在联合治疗里的基石地位。换言之,有着先发优势与医保覆盖红利的耐赋康®,还将牢牢占据主流市场,并有望持续突破销售天花板。

与此同时,基于Best-in-Disease理念,云顶新耀正持续深挖IgA肾病全病程治疗价值,同步研发配套检测试剂,以提升疾病早期诊断率,最终打通诊疗闭环,为IgA肾病诊疗提供最优的解决方案。

核心临床价值的确立,无疑就成了耐赋康®销售业绩持续爆发的根基。

A2MS平台下,又一个大单品将浮出水面

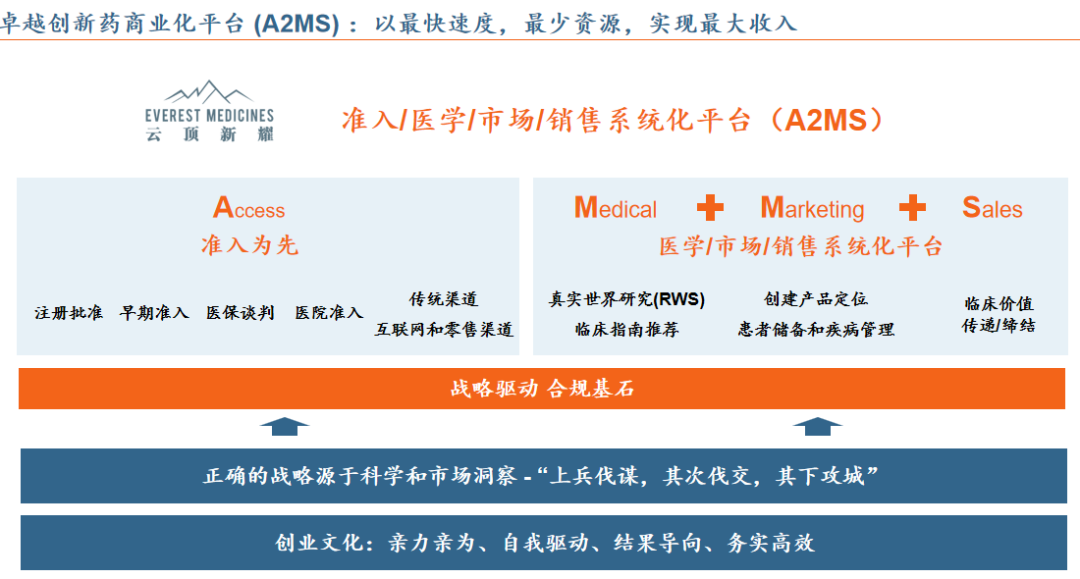

不过,在临床价值之外,商业化能力亦是创新药最终兑现价值的关键。耐赋康®的快速爆发,便离不开云顶新耀基于科学和商业洞察打造的“科学及商业洞察驱动下,准入、医学、市场、销售一体化(A2MS)”商业化平台。

而这一商业化平台,本质上也是云顶新耀Best-in-Disease,即 “为疾病提供最优解决方案” 核心理念在商业端的落地与延伸。

图源:云顶新耀2025年财报业绩会

在这套体系下,耐赋康®在商业化的各环节得以高度协同,闭环运作,用少量的资源放大了商业化收入。

在上市后首个完整年度,云顶新耀就以不到200人的销售团队突破14.4亿元销售额,这在中国慢病创新药领域创造记录,堪称“行业奇迹”,更打破了国内商业化潜力的认知差。

一组数据显示,耐赋康®的费销比只有30%,远低于行业平均水平,且销售团队人均产出超730万元。在吴以芳看来,这一结果正是云顶新耀A2MS卓越商业化平台的价值体现。

如今,依据2025年的强势表现,耐赋康®将继续冲刺2026年销售目标:全年营收冲刺24-26亿元,实现近乎翻倍的增长。而在临床壁垒、渠道扩张等组合拳下,云顶新耀对耐赋康®实现2026年的销售目标持有信心,同时认为该产品仍具备冲击50亿元销售峰值的潜力。

继耐赋康®之后,维适平®则被视为有望跻身同类大单品行列、复刻其市场表现的潜力产品。

与耐赋康®的早期命运相似,云顶新耀测算维适平®潜在销售峰值50亿元时,市场亦是一片怀疑之声。

然而,从患者角度出发,维适平®的Best-in-Disease潜力,成了云顶新耀高预期的底气。

作为一款针对用于治疗中重度溃疡性结肠炎的新一代S1P受体调节剂,维适平®身处竞争激烈的市场,却因疗效、安全性和口服便利性上的三重优势,具备了鲜明的临床差异化价值。

眼下,经耐赋康®验证过的A2MS商业化平台正为其铺路。获批仅一个月,维适平®就在医院开出了首张处方,这一速度堪称进口创新药商业化的标杆,也再次体现了A2MS商业化平台的复利性质。

目前,云顶新耀正为维适平®后续市场拓展布局——力争上市首年医保谈判成功之外,还将加速本地化生产进度,预计2027年实现投产。

双轮驱动,Best-in-Disease打造中长期价值

耐赋康®的成功和维适平®的崭露头角,不仅验证了云顶新耀Best-in-Disease理念的商业可行性,更为其全域布局打开了新局面。

依托这套经过市场检验的核心逻辑,云顶新耀当下正以“BD引进+自研”双轮驱动,系统深耕完善肾科、心血管/代谢、急重症、自免以及mRNA五大领域的布局,从单一肾病爆款,朝着多管线、多赛道的发展。

BD布局方面,云顶新耀的动作节奏堪称迅猛且精准——回看过去6个月,其已通过BD引进/合作了4款创新药和6款成熟原研产品。而在近期的10天内,它的节奏更是进一步提速,先是拟收购海森生物(新加坡)的全部股权,后又从箕星生物拿下了艾曲帕米鼻喷雾剂(商品名:星必妥)在大中华区的开发、商业化及产品地产化权益。

这些动作,仅是云顶新耀2026年BD布局的开篇序曲。毕竟它的计划是每年引进3-5个中后期重磅产品。值得一提的是,这份高频的资产扩张背后,是云顶新耀在选品上的“精打细算”——紧扣Best-in-Disease核心准则落子,锁定蓝海大单品且必须与现有产品协同。

吴以芳就从产品组合和上市节奏分析道:“到了2030年,肾病和心血管疾病这两个领域创收的规模应该是最大的。”好比聚焦肾病的MT1013、心血管疾病领域的星必妥和乐瑞泊®,以及聚焦眼科的VIS-101,它们都有望在2026-2028年贡献营收,提前锁定云顶新耀的中期增长。

其中,MT1013与云顶新耀现有肾科管线如耐赋康®就形成了强大的协同效应,这意味着同一套商业化流程和团队皆可以直接复用。

作为全球首创双靶点受体激动剂多肽药物,MT1013能够同时靶向CaSR和OGP两个受体,从源头上精准调控继发性甲状旁腺功能亢进症(SHPT)的核心病理环节,有望更好满足临床治疗需求。

星必妥(艾曲帕米鼻喷雾剂)预计在今年三季度上市,正准备明年的医保谈判。作为FDA 30年来首款获批的PSVT疗法,星必妥的出现填补了院外自救的治疗空白,销售峰值预计超20亿元。而借助星必妥构建的商业化团队,云顶新耀也为下一款新药乐瑞泊®(PCSK9)商业化铺好了道路。

VIS-101作为一种新型VEGF×Ang-2双抗,则因更长效、更少起始剂量以及对经治患者的有效性,同样在眼底黄斑病变展现了Best-in-Disease潜力,有望成为下一代黄斑疾病标准治疗。

图源:云顶新耀2025年财报

值得一提的是,在数款BD产品夯实了短中期营收基本盘时,吴以芳指出:“云顶新耀短期一定要BD,通过商业化实现盈利和现金流,但中长期来看,还是要靠研发,打造更多想象空间和价值创造空间。”

为此,云顶新耀将目光投向了mRNA这一前沿赛道,它的打法是通过mRNA平台,差异化切入肿瘤疫苗、体内CAR-T两大高潜力领域,构筑起难以复制的长期创新壁垒。

凭借AI驱动的抗原设计、具备自主知识产权的LNP靶向递送技术和偶联技术,云顶新耀的mRNA平台已处于全球第一梯队。

细究这份前瞻性布局的根源,早在2022年便已埋下伏笔。彼时,业界扎堆研发mRNA新冠疫苗、狂犬疫苗和HPV疫苗,云顶新耀却果断叫停相关布局。原因很简单,那就是其预见这一赛道未来非常卷,这显然背离了Best-in-Disease理念。

因此,在mRNA平台经过技术验证后,云顶新耀转向了癌症治疗疫苗和in vivo CAR-T布局,并在今天收获了阶段性成果。

眼下,其个性化mRNA肿瘤疫苗EVM16,IIT 1a研究已完成剂量爬坡,总体安全性良好,低剂量暴露下就可引发良好的免疫原性。该产品部分数据将于AACR 2026年会发布。云顶新耀预计今年Q3完成IIT 1b首例患者入组及给药。

mRNA自体生成CAR-T项目EVM18,则在非人灵长类动物中完成概念验证,并正持续推进临床开发。

以终为始,托举2030目标

不难发现,以终为始,打造疾病最优解决方案的Best-in-Disease理念已贯穿了云顶新耀的整体业务。

而耐赋康®,显然不会是那个唯一的大爆品。

眼下,云顶新耀已于2025年定下了一个“五年计划”,那就是到2030年,云顶新耀的收入将超过150亿元。

对此,吴以芳指出:“耐赋康®、维适平®、依嘉®三个产品,预计到2028年就能贡献65亿元-70亿元,加上海森的成熟产品和后续BD引进的品种,150亿元是可以实现的。”

只是,仅依靠产品优势远远不够,体系化能力的升级才是支撑长期发展的关键。吴以芳就强调,云顶新耀当前最重要的任务是提升综合能力,此前搭建的A2MS商业化平台,正是其能力建设的重要例证。

“未来这几年,我们要考虑的是如何从一个合格的Pharma,变成一个优秀的Pharma。”他表示,云顶新耀必须持续迭代组织能力,尤其要推动战略规划、商业化、研发乃至生产制造等全维度能力升级,唯有如此才能保持增长曲线持续向上,这也是他此前常提及的“有长处无短板”的核心内涵。

而这份兼具长远视野与务实作风的发展共识,也让股东及管理层对云顶新耀未来发展抱有坚定信心:3月底,公司董事会荣誉主席兼主要股东傅唯就通过场内收购方式增持3270万港元,并表示不排除在适当时候进一步增持;在此之前,傅唯及公司高管已通过公开市场合计增持普通股约84.67万股,涉及总金额超3800万港元。

有理由相信,未来随着产品不断兑现价值和体系化能力持续升级,云顶新耀也有望如吴以芳所说的那样,跨过百亿市值后,继续跨过千亿市值的台阶,真正为投资者创造长期价值。

Copyright © 2026 PHARMCUBE. All Rights Reserved. 免责申明:本微信文章中的信息仅供一般参考之用,不可直接作为决策内容,医药魔方不对任何主体因使用本文内容而导致的任何损失承担责任。