北鼎股份2025年全年的营收能创下新高吗?

苕国土鱼

· 四川

深圳市北鼎晶辉科技股份有限公司(股票简称:北鼎股份)于2003年成立,2020年6月在深交所创业板上市,是一家致力于全面提升生活品质,为满足消费者改善性饮食需求,提供高品质厨房小家电及配套产品和服务的创新型企业。

北鼎股份已成功进驻全国多个省会级城市的500余家高端终端市场,如山姆、顺电、华润OLE、北京新光天地、上海久光和深圳万象城等;线上已进驻天猫商城、淘宝、京东商城等电子商务平台。

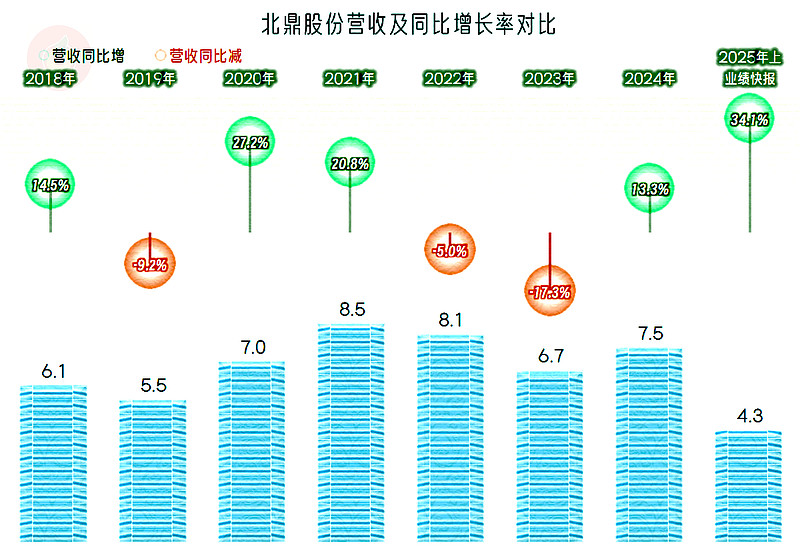

2024年,北鼎股份结束了连续两年的营收下跌,反弹13.3%之后,离2021年的峰值水平还有差距,2025年上半年的同比增长加速,看这趋势,全年有望创下新纪录。

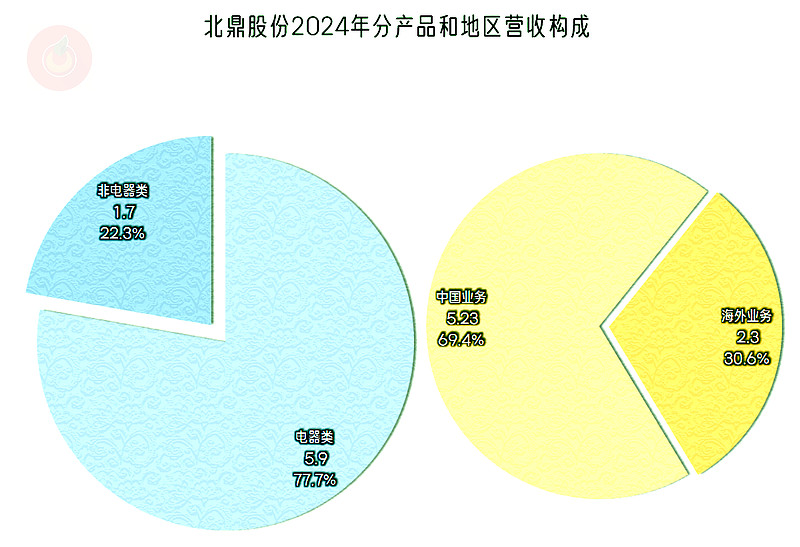

电器类是其核心业务,占比近八成;国内市场占比近七成,是核心市场,有三成出头的业务由海外市场贡献。

净利润的峰值也是2021年创下的,后续年份重新进入“俯卧撑”模式,2025年上半年同比大增近3/4,全年也是有望创下新纪录的。

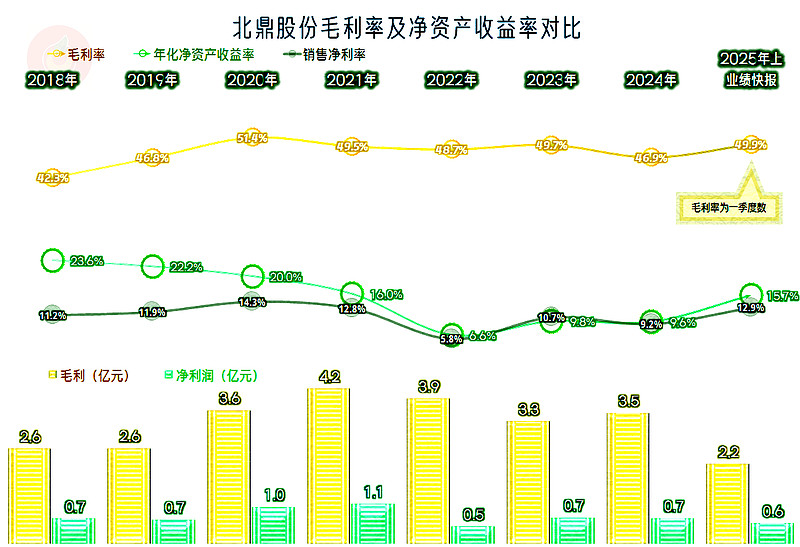

北鼎股份的毛利率是相当高的,

点击查看全文