禾盛新材2025年上半年业绩异常突出的原因是什么?

苏州禾盛新型材料股份有限公司(股票简称:禾盛新材,曾简称中科新材等)2002年成立,2009年在深交所上市,是目前国内的家电彩涂钢板制造商之一。

禾盛新材的产品已经覆盖了市场上的绝大部分中高端家电品牌,包括韩系、日系和欧美系等。主要提供滚涂烤漆钢板(PCM)和高温层压腹膜钢板(VCM)。该产品主要应用于冰箱、洗衣机、热水器、空调、微波炉等外观壳体方面。

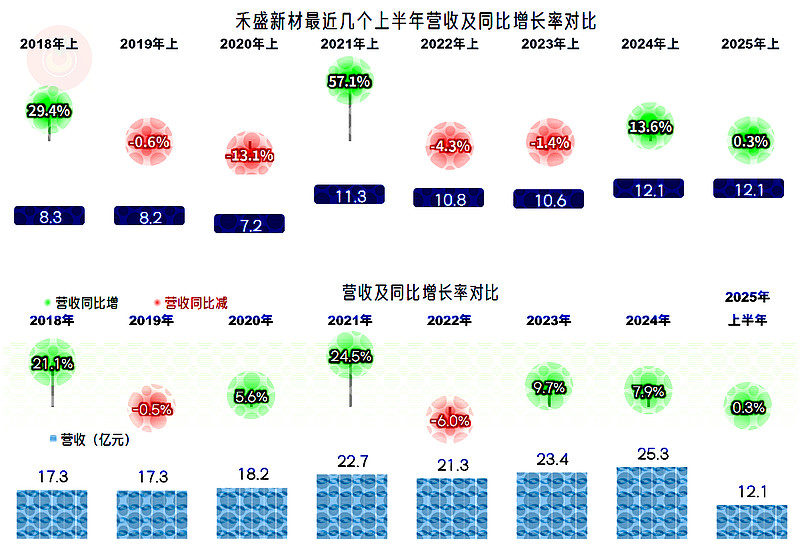

2025年上半年,禾盛新材的营收同比下跌0.3%,稳住了半年最高水平。从年度看,算是把增长延续了两年半,对于传统行业来说,这两年多能有这样的表现,还是不错的。

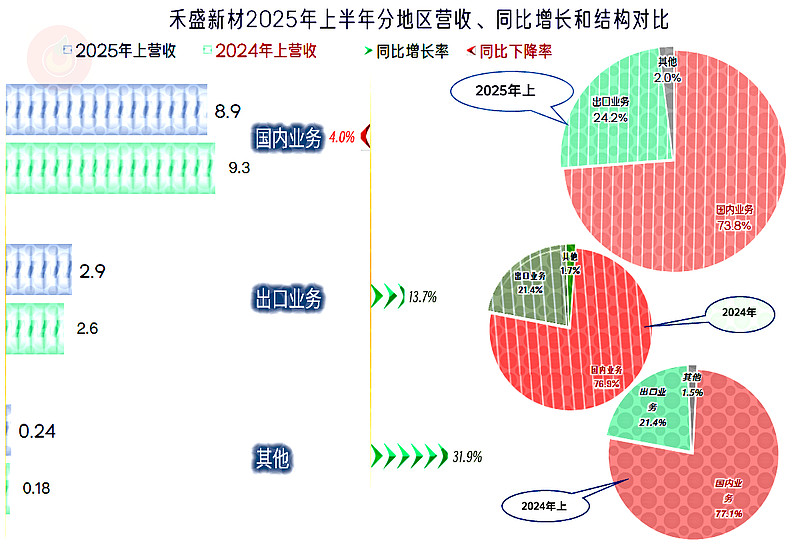

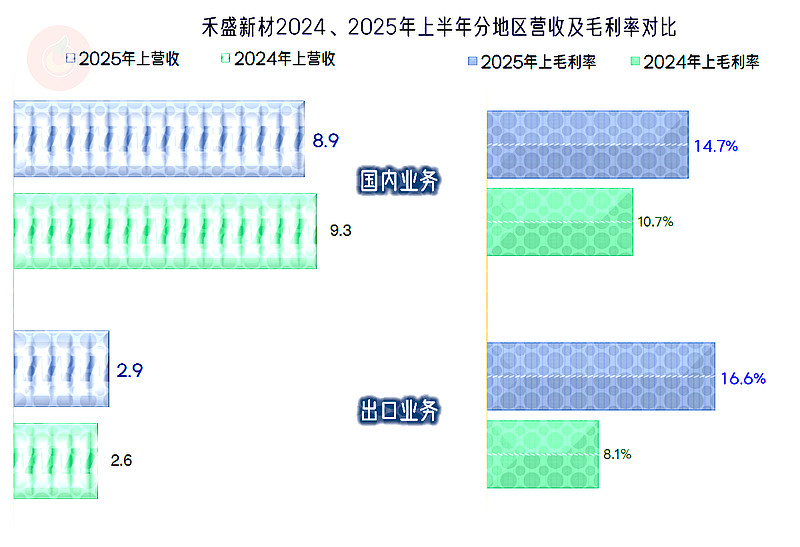

禾盛新材几乎所有的业务都是“家电复合材料”,分产品或行业的营收结构就不用展示了。国内市场略有下跌,出口增长还不错,占比也上升至近1/4。这两年的国际贸易环境复杂,出口方面还能取得增长,禾盛新材的实力还是不错的。

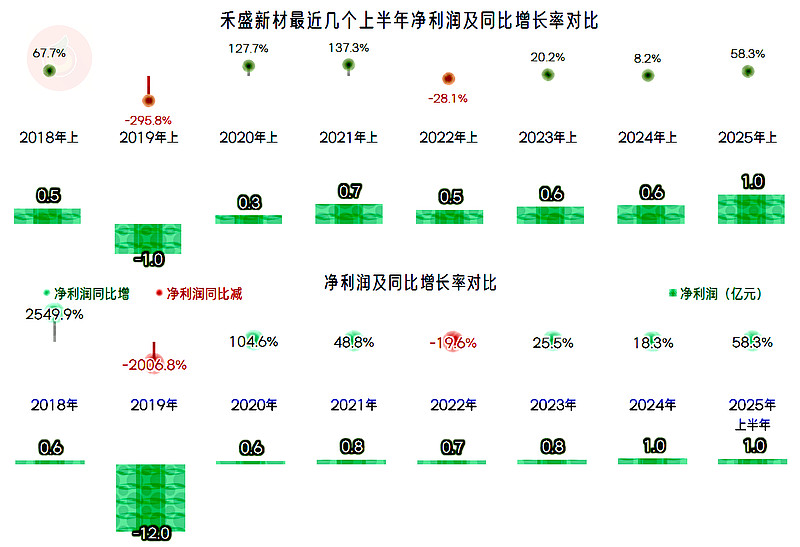

在2019年大额亏损后,最近这五年半的净利润表现都还不错,2025年上半年的净利润同比增长近六成,半年就追平上年全年的水平,全年的业绩还是值得期待的。

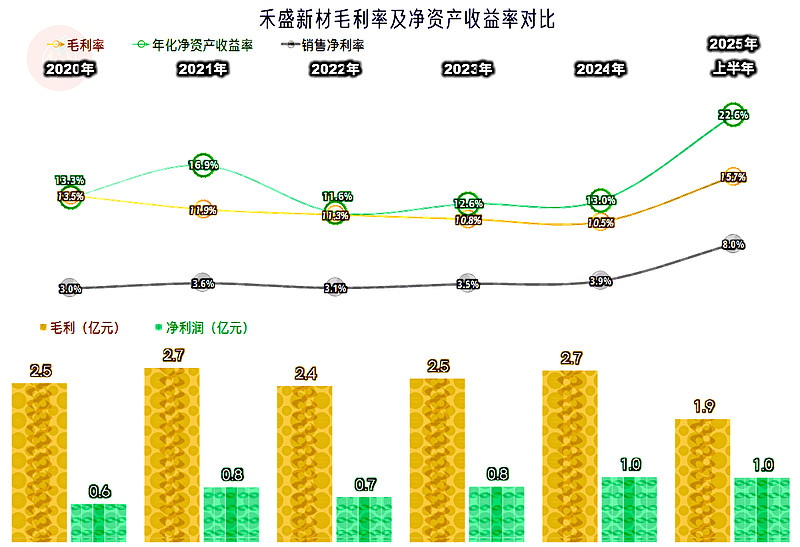

2025年盈利增长的主要原因是毛利率增长,大大甩开前五年的10%区间,达到了15.7%。这就导致销售净利率大幅增长,2023年以来的销售净利率与毛利率的距离在缩小,2025年上半年也是如此,这说明禾盛新材的期间费用控制得不错。“葵花宝典”(净资产收益率高于毛利率)绝招一直都有效,除了其财务杠杆用得适当之外,其运营效率比较高也是重要原因。

国内外市场的毛利率都在大幅增长,国外市场的增长更快,并反超国内市场。在现在的关税环境下,能同时实现营收和毛利率较大幅度增长,还是相当牛的了。

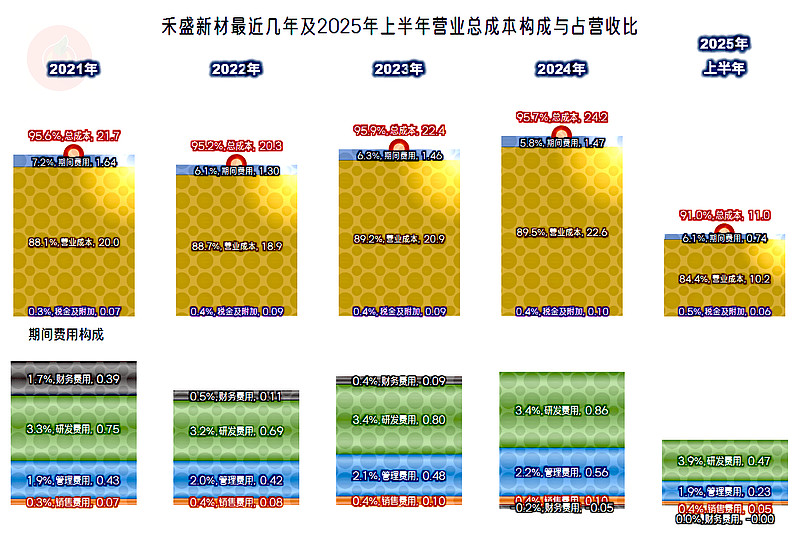

前几年的主营业务盈利空间基本稳定,毛利率的波动被下降的期间费用占营收比消化得差不多了;2025年上半年的毛利率大幅增长,几乎就全部体现到了主营业务盈利空间的增长上;9个百分点的盈利空间,对这类传统制造业企业来说,当然是优秀的水平。

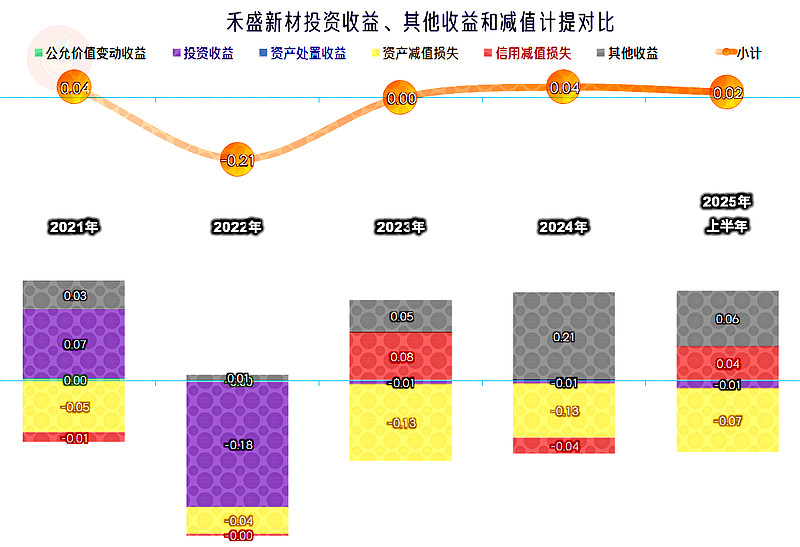

在其他收益方面,除了2022年之外,其他各期都是少量净收益的状态,主要是有少量的“资产减值损失”,但通过政府补助等,能基本把损失给抹平。

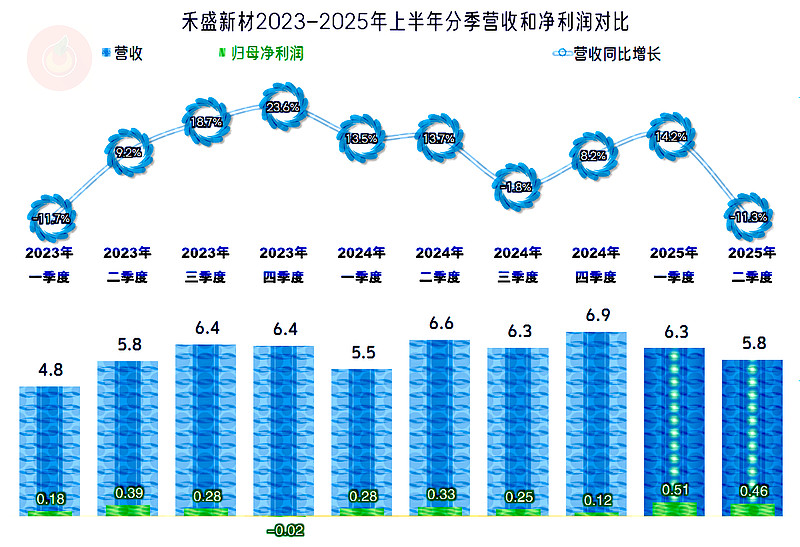

分季度来看,营收增长主要集中在2023年二季度至2024年二季度,最近四个季度有涨有跌,总体上算是略有增长。如果后续市场没有太大的波动,禾盛新材的营收较难出现上一轮的增长幅度了。

除了2023年四季度之外,其他各个季度都能盈利。看起来盈利水平不高,波动也偏大,这是行业整体盈利能力偏弱所决定的。关键在于投入产出比,从前面看净资产收益率,还是相当划算的。

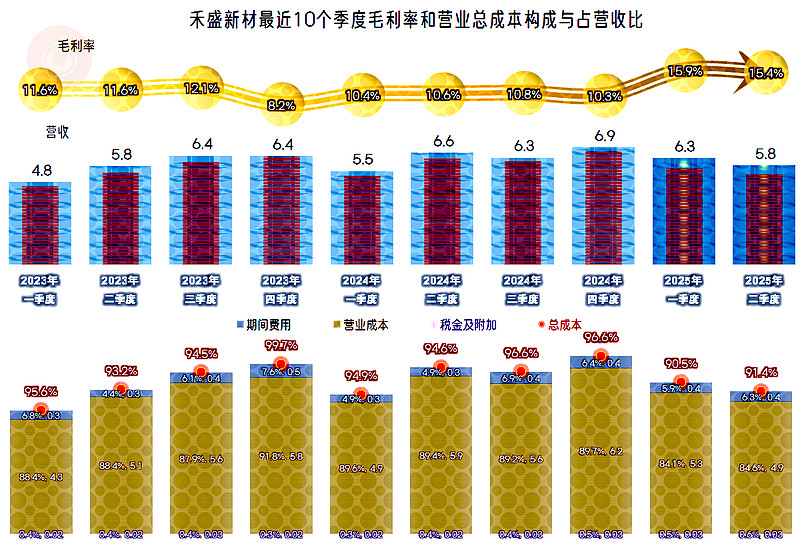

季度间的毛利率总体稳定,2025年的两上季度确实有明显提升;每个季度的主营业务都能盈利,包括出现亏损的2023年四季度,也是有0.3个百分点的主营业务盈利空间的。主营业务盈利空间提升是从2025年才开始的,只持续了两个季度,能否长期维持,还需要观察。

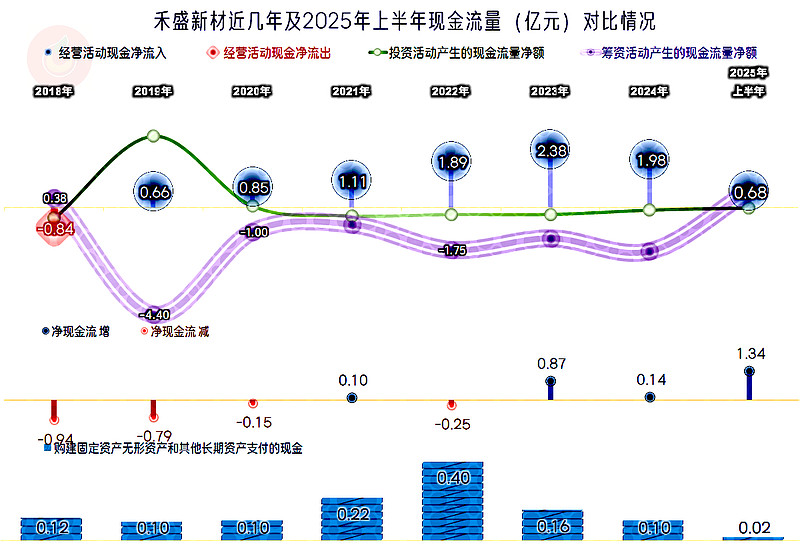

禾盛新材“经营活动的现金流量净额”表现是比较稳定的,基本上也不需要大规模的融资,因为其固定资产投资类的需求并不大,最高的2022年也才4000万元,2024年已经降至1000万元左右了。这当然也可以从产能等方面说明,禾盛新材未来增长的动力可能还是不足的。只是,这一行对固定资产投资的依赖并不强,或者说产能不是决定性影响因素。

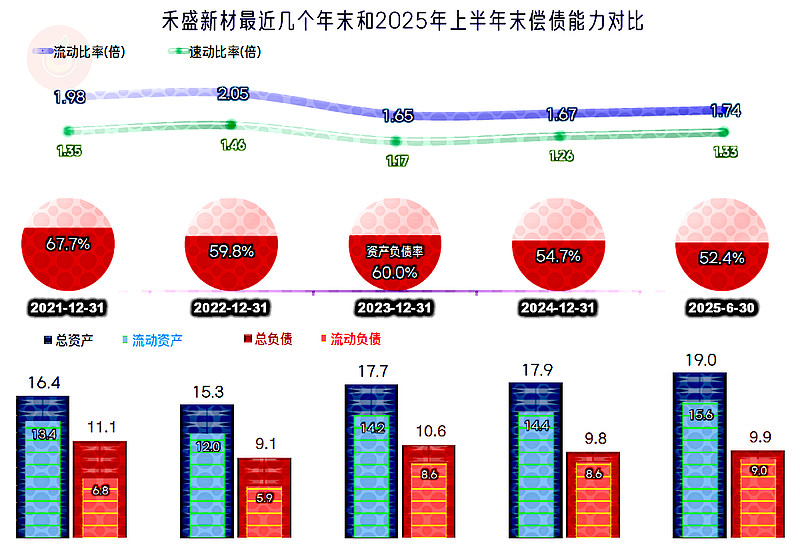

禾盛新材的长短期偿债能力都是很强的,但并不夸张,还是兼顾了效率的,这就是我们在前面看到其持续发出“葵花宝典”(净资产收益率高于毛利率)绝招的原因之一。现在的盈利能力在提升,如果后续期间的投资需求不大,是可以考虑适当降低一些净资产的,不然后续期间的“葵花宝典”威力就要下降。

禾盛新材把“家电复合材料”这一行经营得不错,虽然也面临着增长的压力,但能够把传统行业做到如此高的收益水平,已经算是制造业中的优胜者了。

声明:以上为个人分析,不构成对任何人的投资建议!