冠捷科技2025年上半年营收下跌,再现亏损,这是什么情况?

冠捷科技集团前身为艾德蒙海外股份有限公司(Admiral Overseas Corporation),1967年创立于台湾。1989年到福建福清建厂,现已在全球拥有12座制造基地,年产量约5000万台,近年营收规模保持在500亿元以上。冠捷科技的显示器出货量连续21年保持全球第一,市占率稳定在30%左右;电视出货量也稳居全球电视市场前十。

冠捷科技曾于1999年在香港与新加坡上市。2020年与深交所上市公司南京华东电子信息科技股份有限公司(000727.SZ)进行重大资产重组,2021年5月上市公司正式更名为“冠捷科技”,标志着全球智能显示终端领军企业正式登陆A股资本市场。

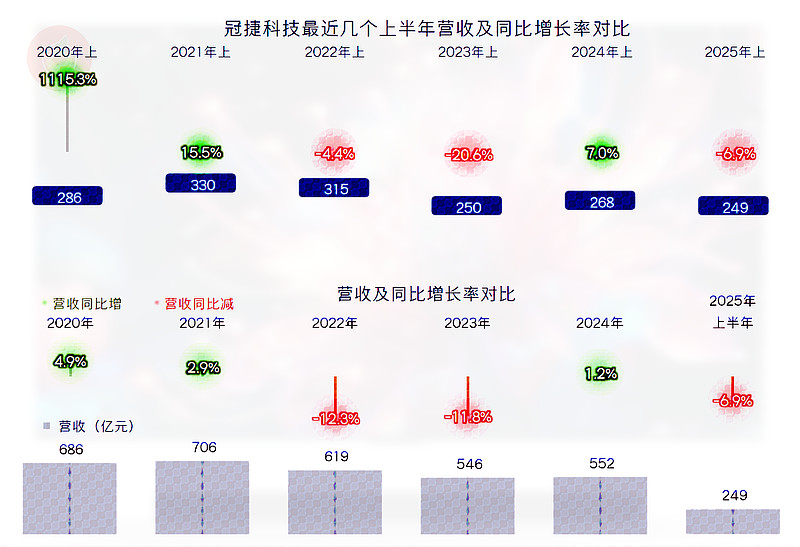

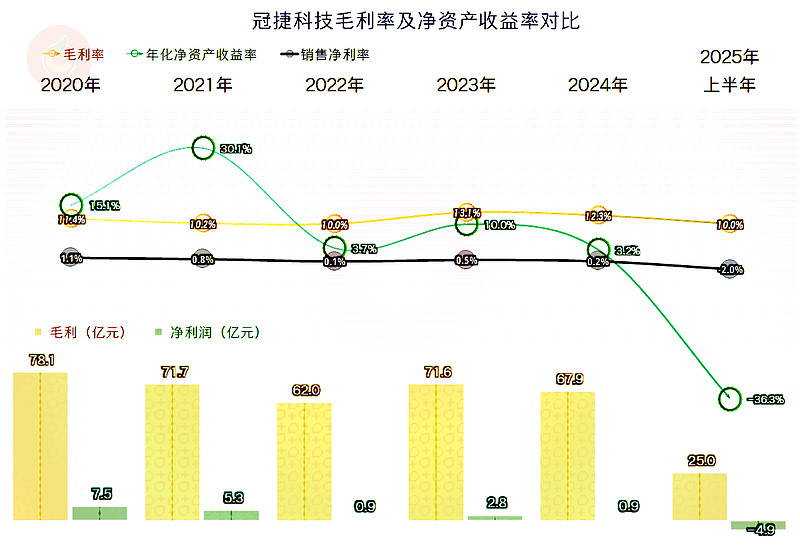

我们只看重组后的财报数据,之前的就省略掉了。在2021年,冠捷科技的营收突破了700亿元,形势一片大好。但接下来的两年,每年都有超一成的下跌,2023年退守550亿元的规模,并在2024年稳定下来。从2025年上半年下跌6.9%的情况看,550亿元的规模似乎也有点守不住了。

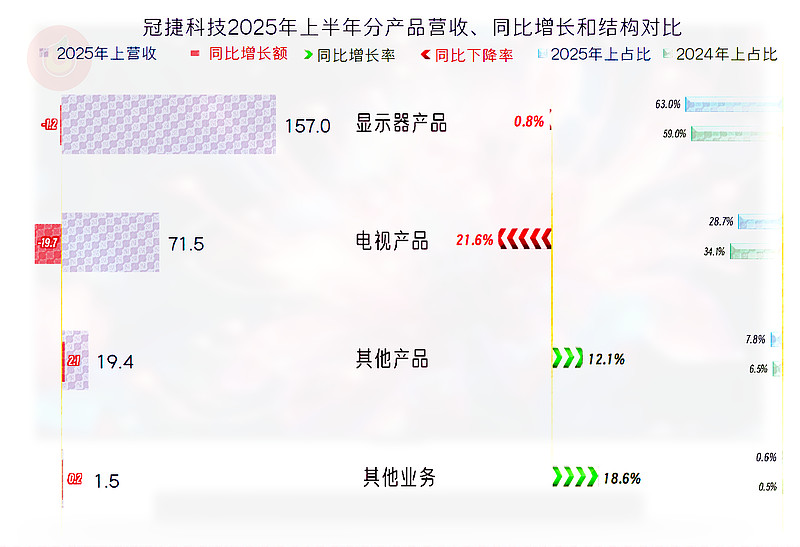

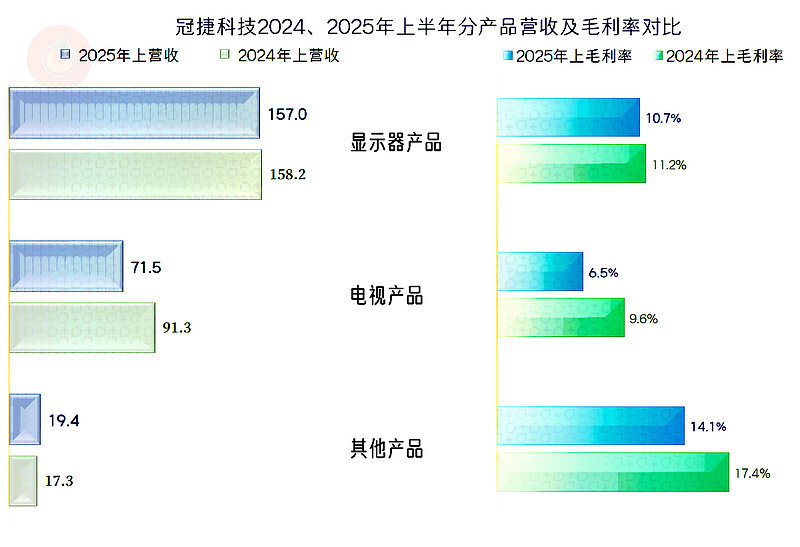

“显示器产品”同比微跌,“电视产品”大幅下跌两成多,其他产品和业务有所增长,但起不到明显的作用。两大核心业务中“显示器产品”因为下跌更慢,而占比有所上升,这就是典型的“退得慢就是进步”的现象。

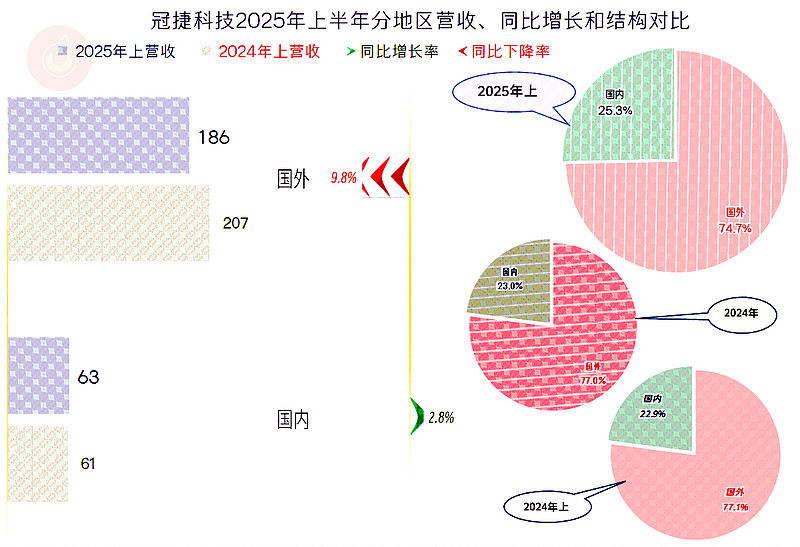

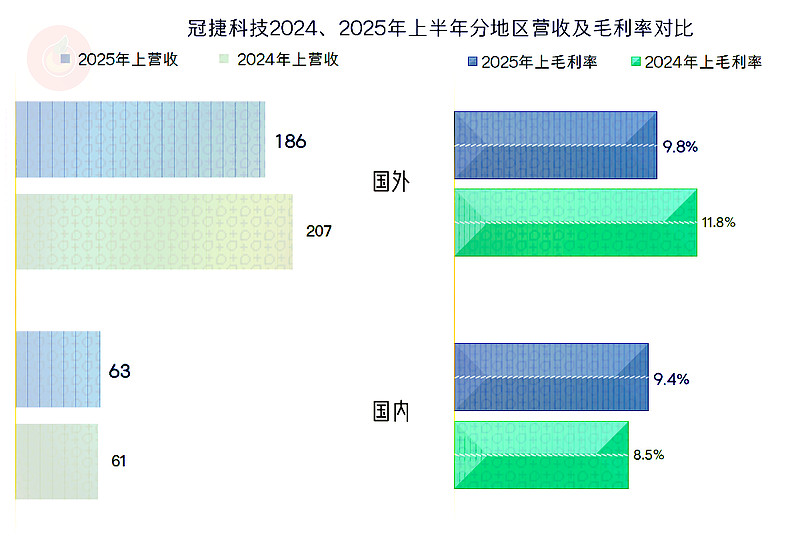

国外市场下跌,占比有所下降;国内市场略有增长,占比上升至超1/4,如果没有“国补”之类的措施,弄不好国内市场也要下跌。冠捷科技绝大多数市场在国外的地区布局,在贸易和关税环境波动的影响下,难免会受到较大的冲击。

虽然上半年的业绩普遍都不好,这也不是上半年首次亏损,但现在的形势远比前几年复杂,下半年能否扭转乾坤,还面临着较大的不确定性。

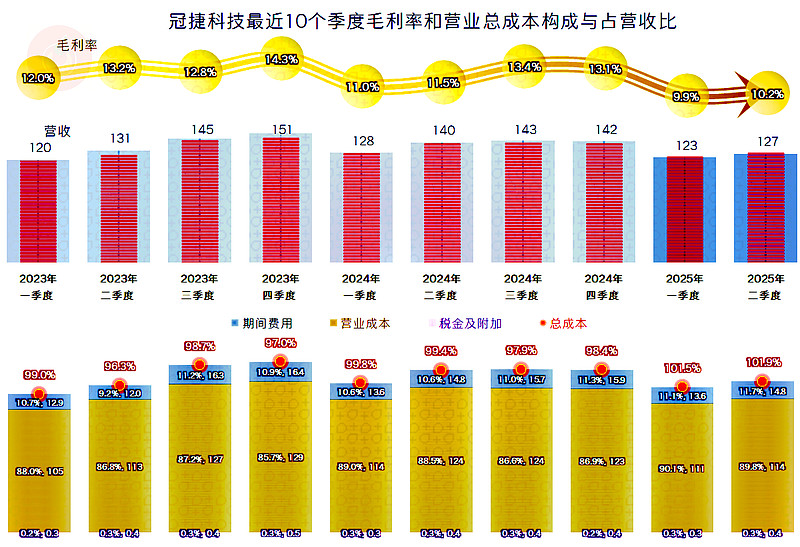

毛利率在2023年创下13.1%的峰值后,2024年和2025年上半年持续下滑,但总体上还算稳定。2020年和2021年还有“葵花宝典”(净资产收益率高于毛利率)绝招,最近这三年半已经发不出来了;除了2025年上半年之外,其他三年的净资产收益率都还是及格及以上的表现。

各大业务的毛利率都在同比下跌之中,电视产品的毛利率下跌最为严重,结合着其营收也下跌严重,其对盈利的贡献大幅下降。电视机行业不仅是在国内面临着严重的衰退问题,其他国家或地区也有类似的增长变慢等问题,只是没有我们突出而已。

国外市场的毛利率同比下跌了2个百分点,国内市场没有下跌,反而增长了近1个百分点,国内外市场的毛利率差异快拉平了。如果国内市场没有“国补”等政策实施,估计也不会有毛利率增长,也就是说冠捷科技是在政策利好因素促进下,才达成这一目标的。

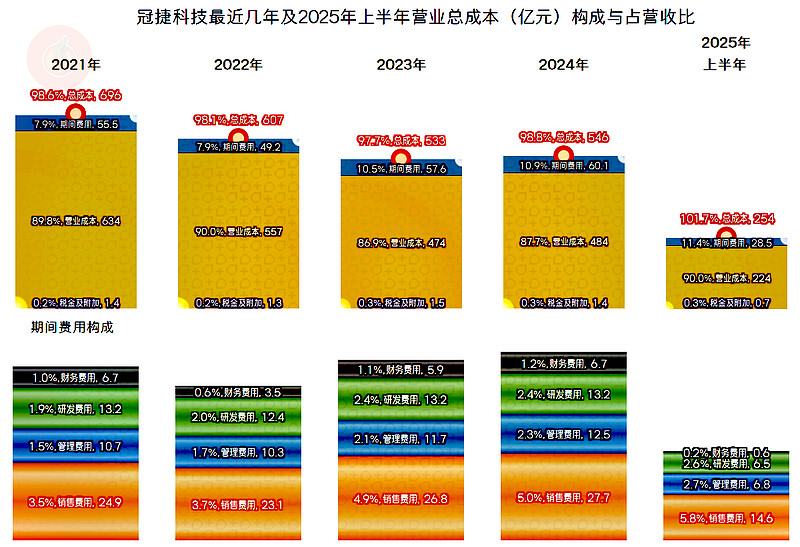

最好的2023年,主营业务盈利空间也仅为2.3个百分点,其他几年都不到2个百分点,2025年上半年总成本超过营收1.7个百分点,亏损正是来自于主营业务方面。

从2023年以来,期间费用占营收比上升,到2025年上半年累计上升达3.5个百分点,营收波动是原因之一,期间费用支出规模增长也是重要原因。这一般是预期的营收增长没能实现,而增加的费用预算已经花掉了。接下来的办法可能就是要控制费用,而控制费用的办法中,拿人工费用开刀的可能性极大。

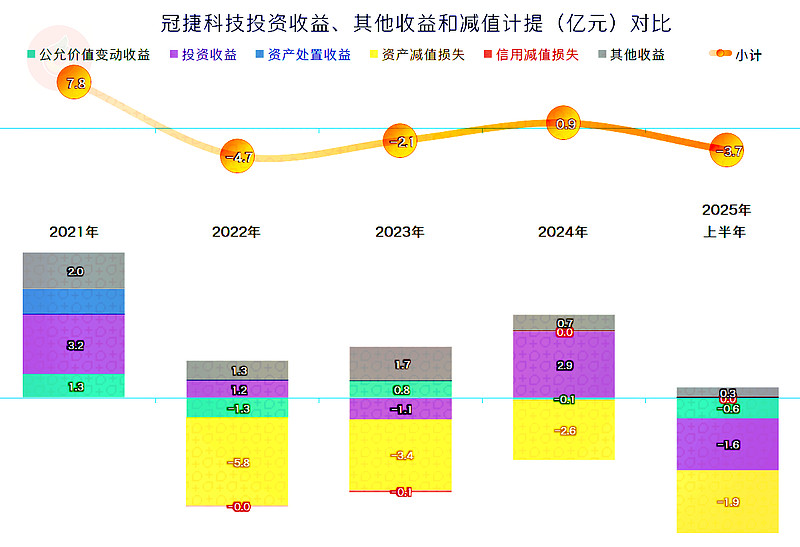

不幸的是,2025年上半年的“资产减值损失”、“投资收益”和“公允价值变动收益”都发生了净损失,“资产减值损失”主要由“存货跌价损失及合同履约成本减值损失”构成,另外两项主要是金融性质的投资,有赚有赔就很正常了。

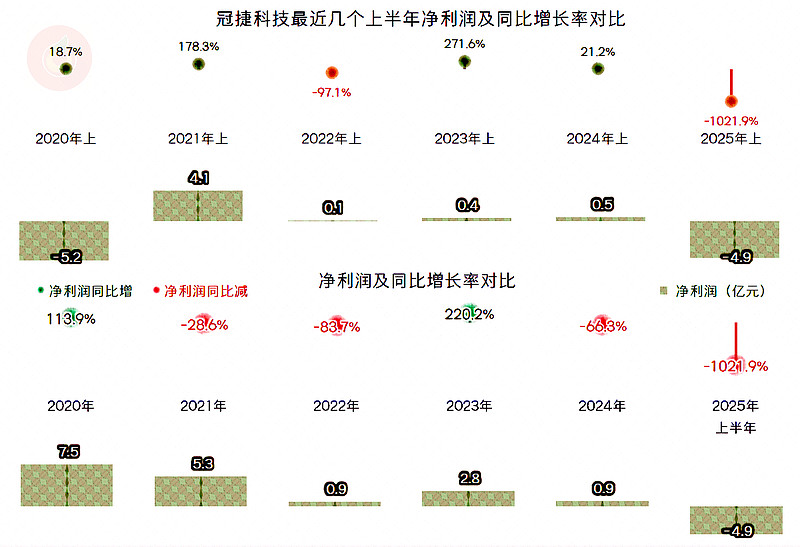

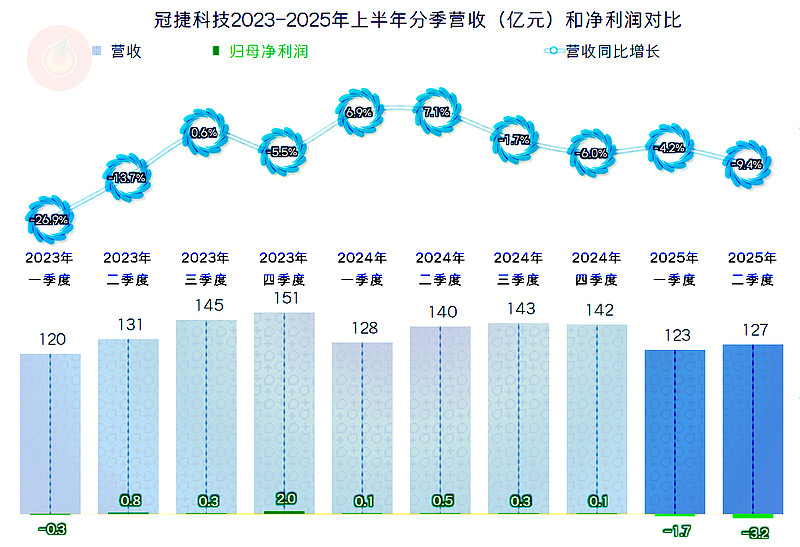

分季度来看,单季同比有实质性增长的只有2024年前两个季度,2025年上半年的两个季度营收下跌,实际是从2024年下半年就开始的下跌的延续,整个经营形势确实比较严峻。虽然在2025年一季度亏损前,已经持续盈利了七个季度,但这些季度的盈利额度都不大,特别是2024年的四个季度,可以说都是微利状态。

毛利率确实存在下半年略高的现象,也就是说如果这种模式延续,2025年下半年还是有机会盈利,并扭转全年业绩表现的。只是前两年上半年的两个季度的主营业务并没有亏损,甚至最近十个季度都只有2025年这两个季度亏损,2025年下半年的压力,应该是比前两年下半年更大的。

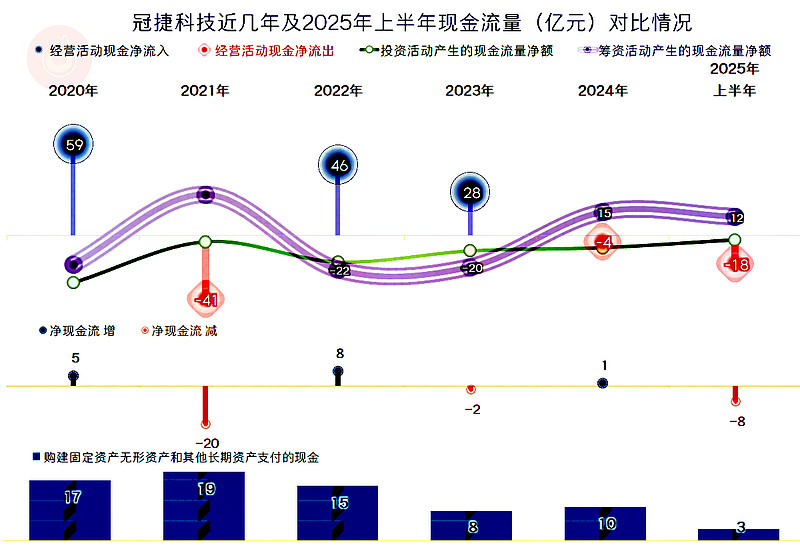

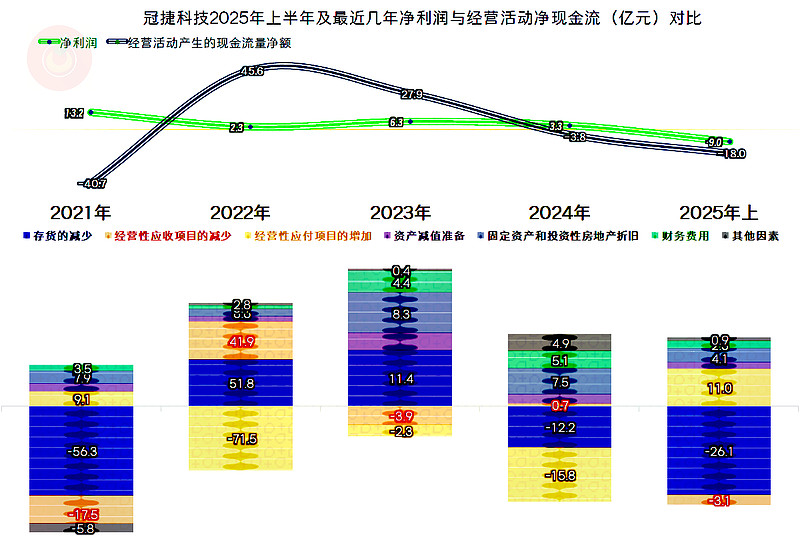

“经营活动的现金流量净额”表现一般,最近五年半累计净流入为70亿元,但波动比较大,特别是2024年以来,都在净流出,结合着不利的盈利状态,这方面并不让人十分放心。固定资产的投资规模从2023年以来明显下降,确实也应该降一降了,这一行的产能显然是严重过剩的,除了必要的一些投入,大规模上产能的时代已经过去了。

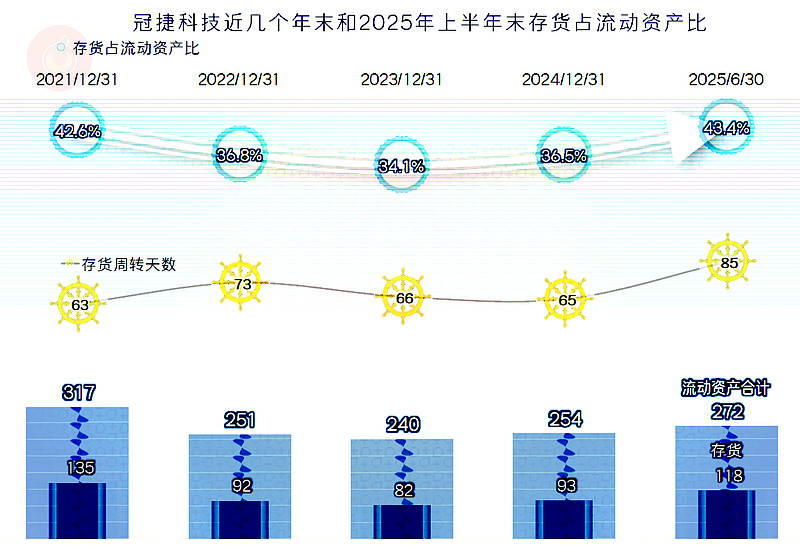

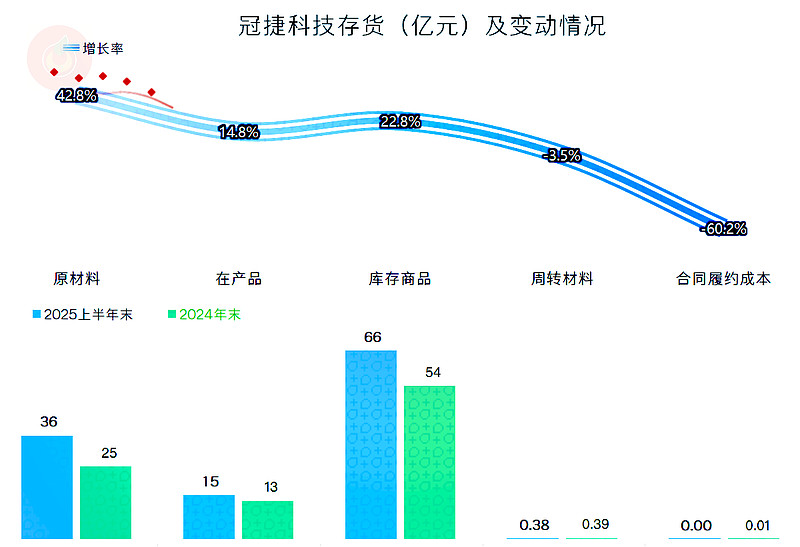

“经营活动的现金流量净额”在2024年,特别是2025年上半年的主要影响因素是存货增长导致的,但存货在前两年已经大幅下跌,这是不是正常波动呢?

由于营收的波动,前几年的存货虽然大幅下降,但其周转率却并没有比2021年提升,2025年上半年末的大幅增长,虽然金额上仍不及2021年末,但周转率却明显下降,要说没有积压滞销等问题,似乎没人会信。

存货增长主要来自于“库存商品”和原材料,不仅是产品积压滞销,在生产组织方面,冠捷科技似乎也对市场过于乐观,至少在备货方面做了较多的准备。难道要在下半年的促消费政策中大大发力吗?再或许是对下半年的出口市场充满了信心呢?这只有他们自己才有答案。

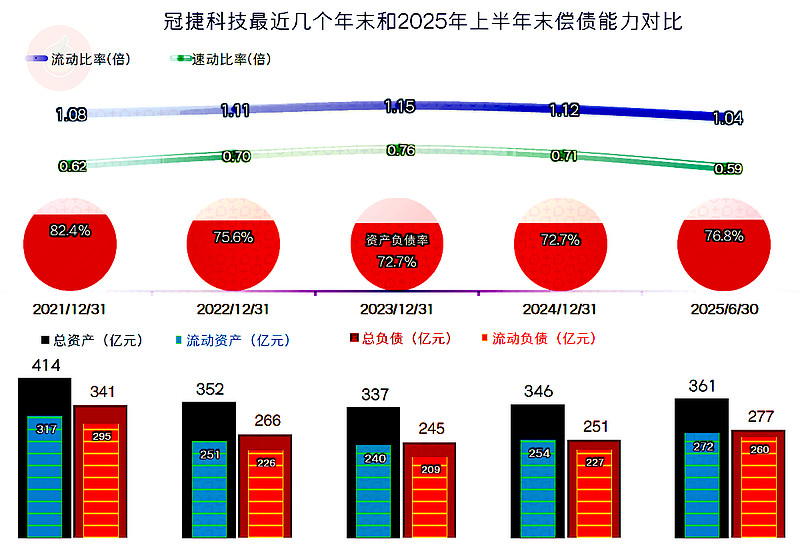

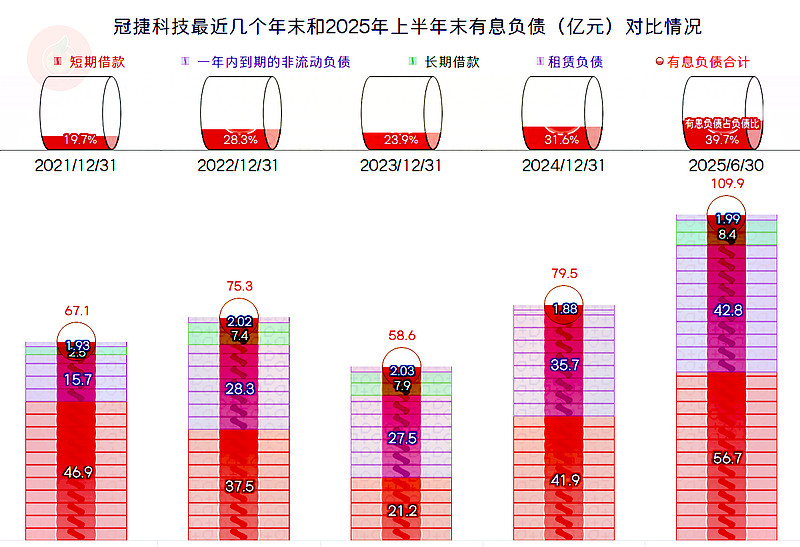

冠捷科技的长短期偿债能力都只有算一般,很高的资产负债率,是其2020年和2021年还有“葵花宝典”绝招的重要原因,但随着“缩表”(总资产下降)和营收萎缩,盈利能力下降,甚至出现亏损,这样的高杠杆就会导致风险的累积。

有息负债的规模在2025年上半年末已经超过百亿元,刚性的偿债压力较大,就算这方面对冠捷科技来说可以应对,每年高昂的财务费用也是不小的成本压力。

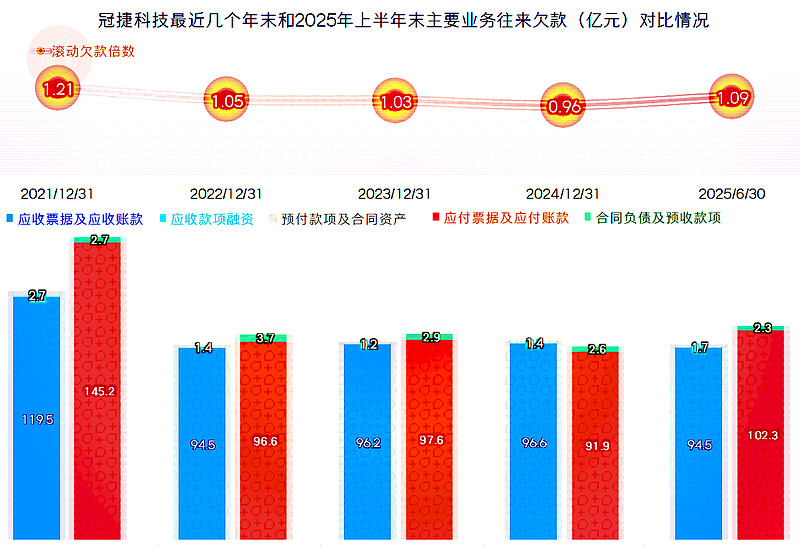

供应链方面还有超百亿规模的欠款,这些基本上可以靠客户端的欠款回收来滚动,正常情况下问题不大。

由于有朋友让推荐显示器,我前段时间看了一下,除了AOC和其运营的飞利浦品牌之外,小米和华为这些互联网品牌也杀入了该赛道,价格并不算太高。甚至长虹等家电厂家也加入了显示器的赛道,本以为这类成熟行业的玩家会越来越少,现在内卷太严重之后,反而成了混战。

有产能优势的冠捷科技应该是显示器行业中实力最强的企业,在国内市场混战后,是不是仍然如此呢?我们拭目以待。

声明:以上为个人分析,不构成对任何人的投资建议!