友发集团2025年上半年表现不错,下跌中的经营似乎就应该这样搞

天津友发钢管集团股份有限公司(股票简称:友发集团)创立于2000年,2020年12月在上交所主板上市,总部位于天津市静海区大邱庄镇,已形成天津、河北唐山、河北邯郸、陕西韩城、江苏溧阳、辽宁葫芦岛、云南玉溪、安徽临泉八个生产基地,同时正在推进四川成都和河南许昌两个基地建设,旗下 11 家钢管生产企业中有 6 家高新技术企业、共 300 余条生产线。

友发集团是集直缝焊接圆管(含热浸镀锌)、直缝焊接方矩管(含热浸镀锌)、钢塑复合管、不锈钢管及管件、螺旋焊管(含承插及防腐加工)、热镀锌无缝管、石油管道、管件、保温管道、塑料管道及管件、盘扣脚手架、光伏支架及地桩等多种产品生产销售于一体的大型企业集团,拥有“友发”和“正金元”两个品牌。

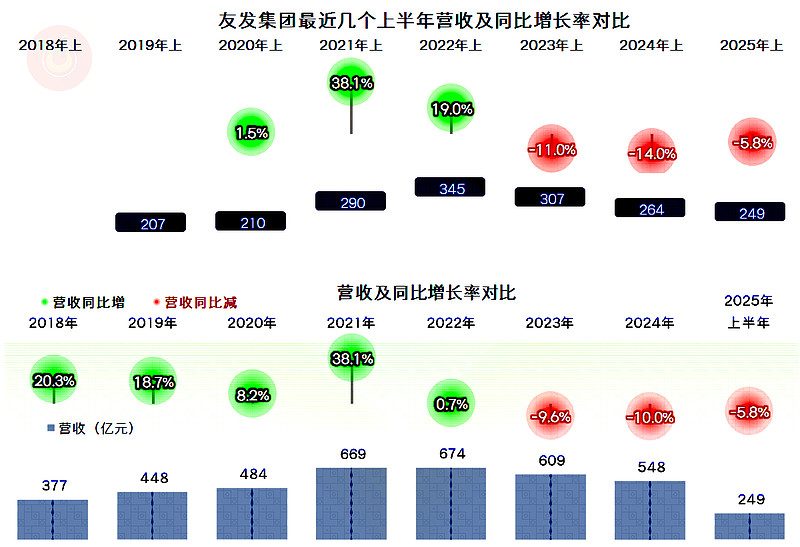

2025年上半年,友发集团的营收同比下跌了5.8%,这是其连续两年半出现营收下跌了,虽然每年的跌幅都不算大,但持续下来还是跌去了近三成,经营形势有点严峻。

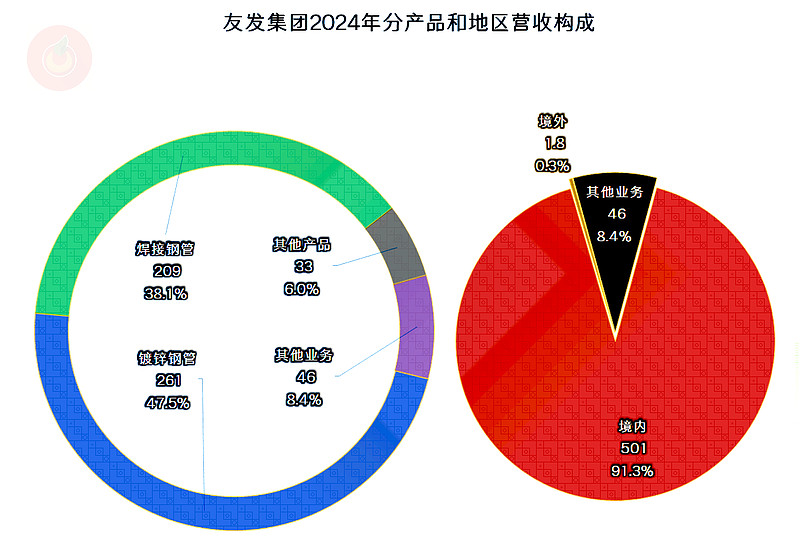

半年报没有公布营收的构成情况,我们简单看一下其上年的情况就行了,“镀锌钢管”和“焊接钢管”是其占比近半和近四成的核心业务,还有少量的其他业务;境外市场的销售占比很小,几乎可以忽略不计。

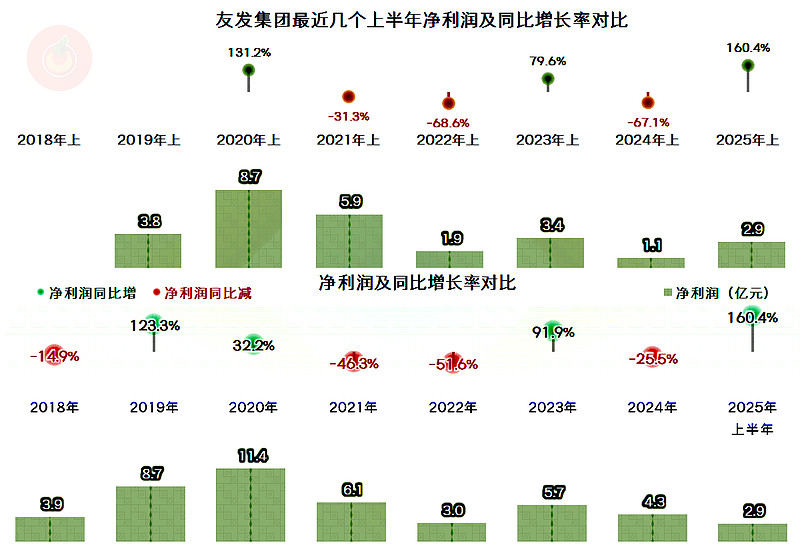

在营收下跌的这两年半,友发集团并没有出现亏损,这已经比很多规模更大的同行要好得多了。经营企业的朋友是知道的,在增长期的时候,大家都意气风发;在下跌期,能应对自如的却少之又少。

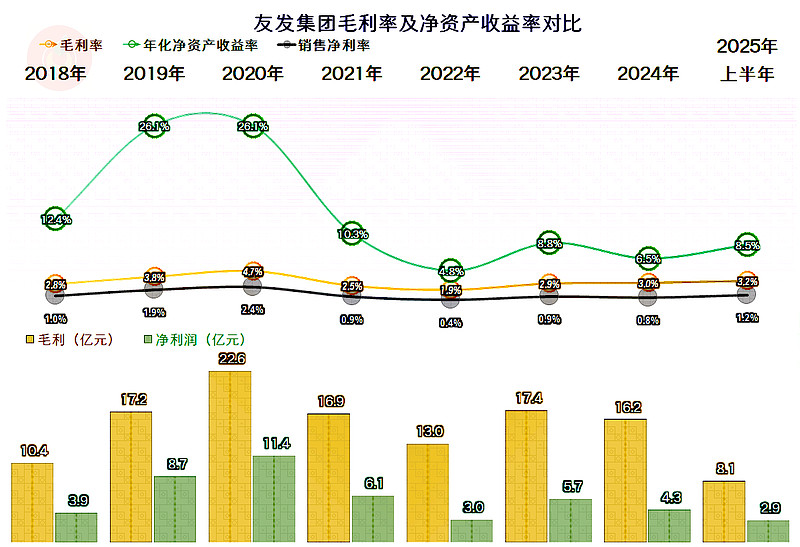

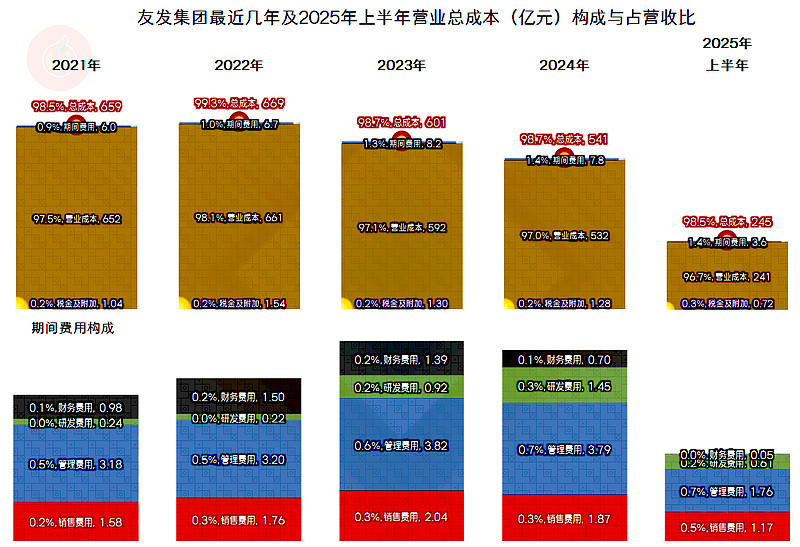

友发集团的毛利率是极低的,特别是营收创下峰值的2022年,已经跌至仅为1.9%;最近两年半的营收下跌,但毛利率却在提升,这就导致其销售净利率和净资产收益率不降反升。这一行是极低毛利率的特殊行业,玩的主要是运营效率,友发集团整体上运营得不错,不管是哪一年,都能发出“葵花宝典”(净资产收益率高于毛利率)的绝招。

每年的主营业务都是能盈利的,关键是友发集团把其期间费用控制得比较低,哪怕这两年半的营收下跌,期间费用占营收比也上升了0.5个百分点,但通过毛利率的提升,2025年的毛利率已经追平了2021年了。

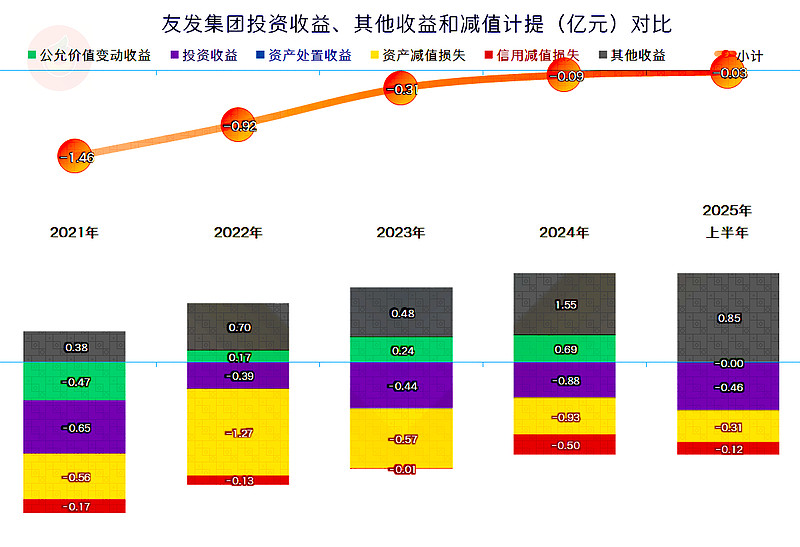

在其他收益方面,每年都是净损失的状态,2021年和2022年主要因为“资产减值损失”比较大,全年的净损失也偏大。最近两年半的情况明显好转,部分原因是“资产减值损失”有所下降,部分原因就是政府补助等增长,基本填平了这些坑。

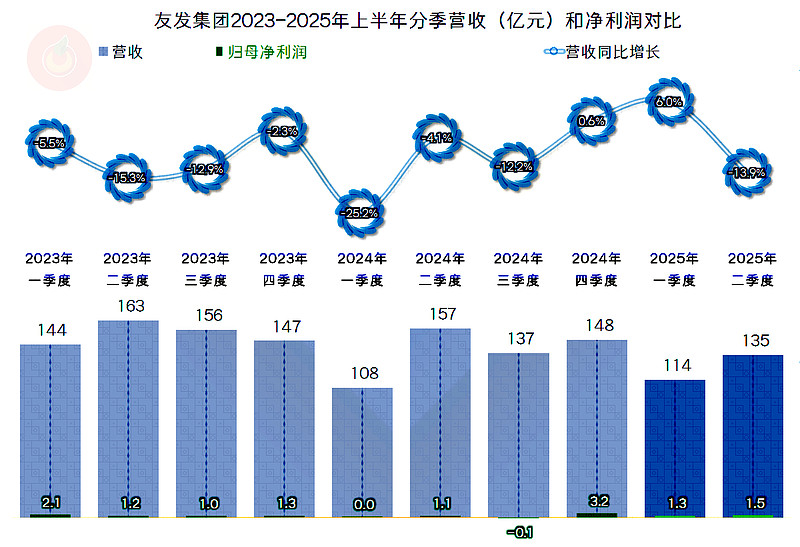

分季度来看,在最近十个季度中,只有两个季度出现过营收同比小幅增长的状态,其他季度都在同比下跌。由于增长的两个季度在2024年末和2025年初,离现在较近,故推测友发集团后续的营收可能会从单向下跌,转变为波动中的缓慢下跌。

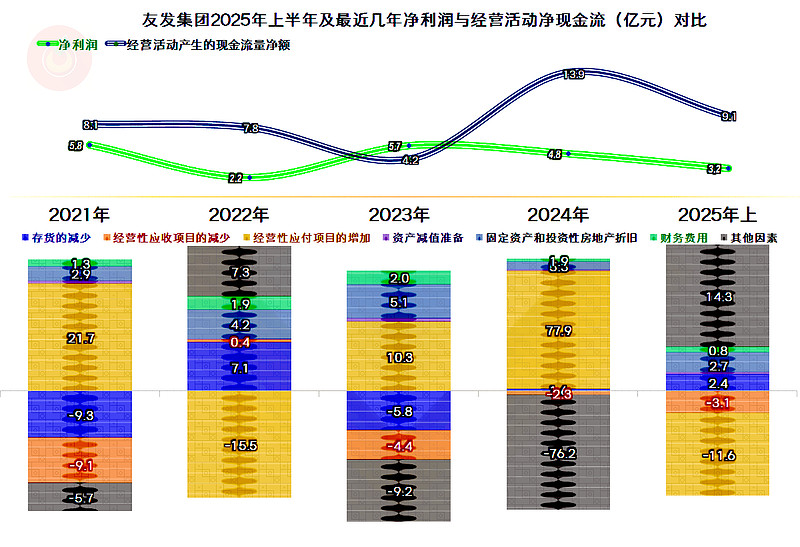

只有一个季度出现过小额亏损,其他季度都能盈利,看起来亏损和盈利的季度,净利润和营收相比都比较“可怜”,这是因为前面说过的,这是低毛利率,高运营效率的特殊行业,不用太过奇怪。

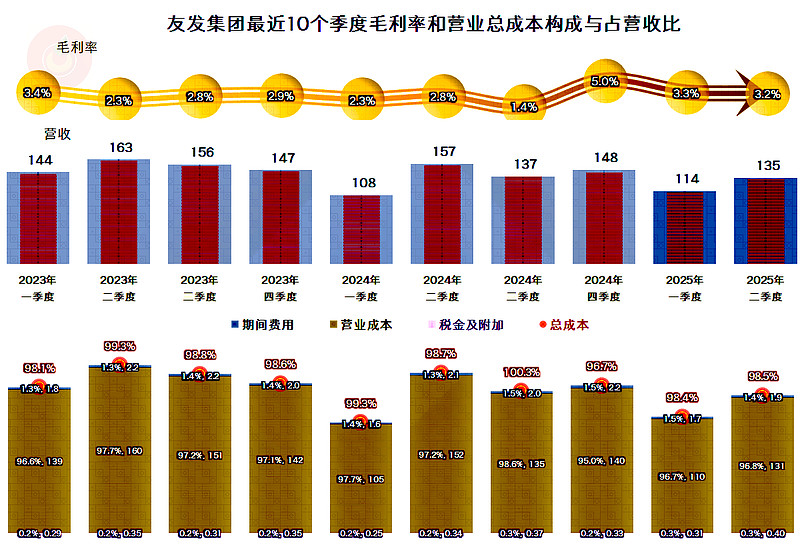

毛利率从2024年四季度开始,明显高于前期的水平,后续季度能否在相对的高位稳定下来还需要观察,但波动中向好的迹象还是明显的。亏损的季度正是主营业务亏损导致的,其他各个季度的主营业务盈利空间波动偏大,特别是2024年,但2023年和2025年上半年的表现相对平滑,2025年上半年还有在平滑中有所增长的迹象。

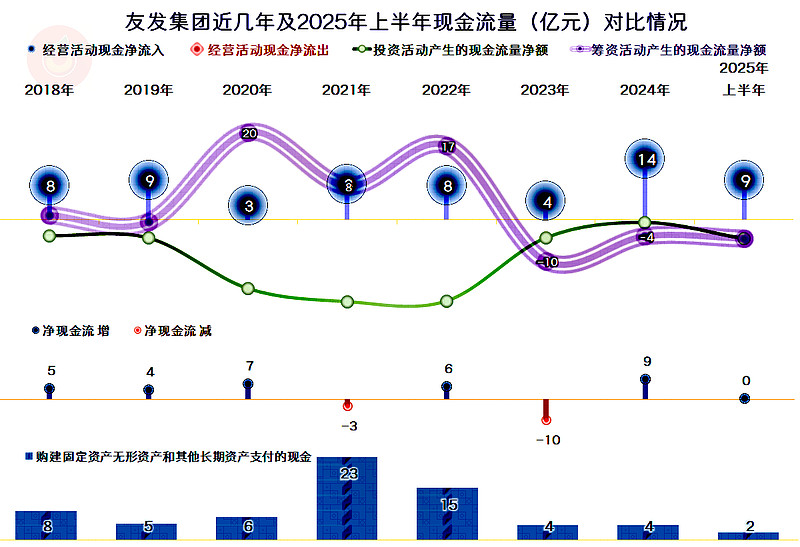

“经营活动的现金流量净额”虽然波动偏大,但仍然维持了持续净流入的状态。在2021年和2022年大额固定资产投资后,最近两年半的投资规模已经明显下降,实际上已经低于当年的折旧规模了。最近两年半也,也从以前的净融资状态,转为去杠杆,收缩以应对市场调整的工作做得不错。

现金流方面并非没有问题,因为其2024年是通过大额增加供应链上的欠款来达成全年“经营活动的现金流量净额”表现较好的,虽然2025年上半年还了些账,但这样的操作看起来还是有点吓人的。

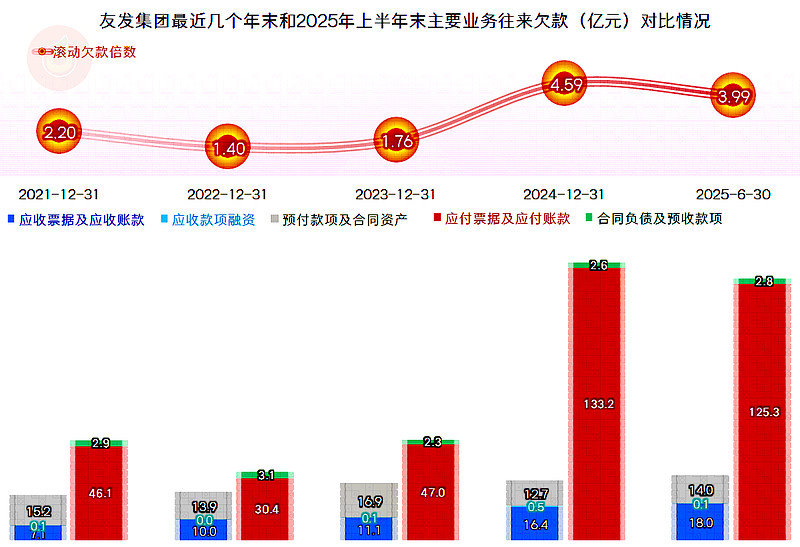

2024年末的“应付票据及应付账款”大幅增长,其中主要增长的是“应付票据”,应付账款的增长有限;应付票据中主要是“银行承兑汇票”增长的85亿元,“商业承兑汇票”只增长了1.5亿元。其货币资金中受限的“银行承兑汇票保证金”高达99.8亿元,比年初增长了76亿元,说明其银行承兑汇票的“敞口”并不大。

可以说,这只是结算方式变化了,供应商们收到更多的是银行承兑汇票,除了可能需要支付贴现的利息之外,实际上供应链上的欠款金额并没有太大的增加。但这样操作,可以赚取不低的财务收益,其2024年的利息收入就同比增加了6200万元。我们不想评价这种做法的好坏,但实体企业迷上金融操作,一般都不是什么好事。

虽然“应收票据及应收账款”被“应付票据及应付账款”压缩得看起来不重要,实际上其增长的趋势并不让人省心。要知道这两年半的营收是下跌的,而客户端的欠款却在增长,这当然是比较麻烦的事。

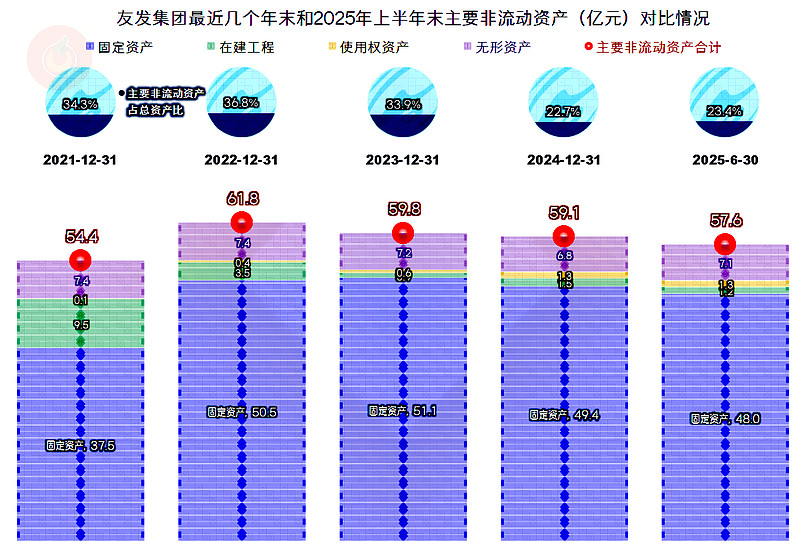

经营性长期资产和固定资产的规模都有下跌的趋势,这就是前面说到的固定资产类投资低于折旧摊销的结果。旧的,甚至是折旧完的固定资产,都并不影响其正常使用,友发集团的产能等并不会因为上面数据的变化就下降。

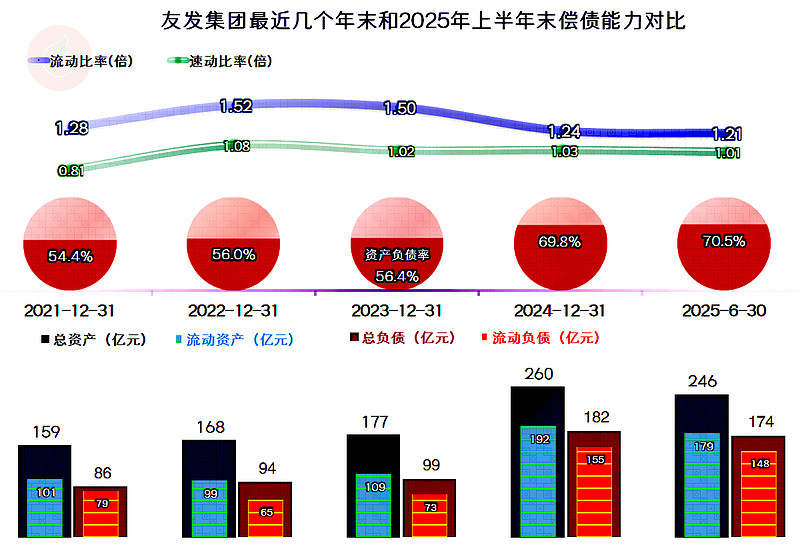

通过大量开具银行承兑汇票,友发集团在2024年末避免了“缩表”(总资产下降),甚至还在大幅扩表,但2025年上半年末还是出现了缩表。看起来资产负债率比较高,由于应付票据和对应的保证金的影响,其长期偿债能力其实并没有看起来那么差。短期偿债能力方面也是兼顾了财务风险与运营效率的平衡,不然持续多年的“葵花宝典”就发不出来了。

友发集团要算是一家不错的传统行业上市公司,把这种极低毛利率的行业,也玩得比较遛,在营收下跌中也能取得不错的收益水平。但近年来持续下跌的营收,大量采用票据结算的模式,增长的应收款,都是在累积风险的,这一切都需要市场尽快回暖来解决。

声明:以上为个人分析,不构成对任何人的投资建议!