恒逸石化2025年上半年仍在下滑,主业回暖可能还需要再等一等

把荣盛石化和恒力石化的财报都看过了,就顺带把恒逸石化一并看一看,毕竟两年前也是把这三家放在一起看的。

恒逸石化综合竞争优势多年位居行业前列,主要的产品包括精对苯二甲酸(PTA),参控股产能达到1,350万吨;己内酰胺(CPL)产能30万吨;聚酯(PET)切片、瓶片以及涤纶预取向丝(POY)、涤纶牵伸丝(FDY)、涤纶加弹丝(DTY)和短纤等差别化产品,参控股产能共410万吨。

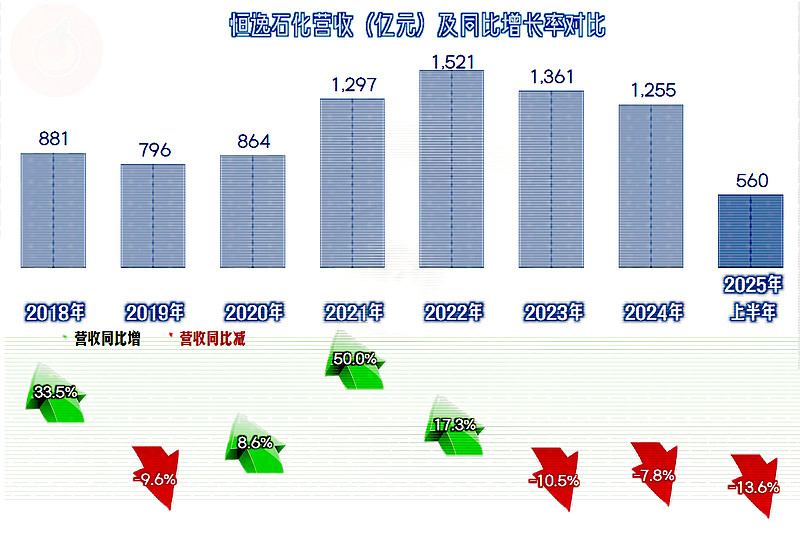

2025年上半年,恒逸石化的营收同比下跌13.6%,这是在前两年下跌基础上的持续下跌,对于化工生产企业来说,这样的跌幅,就已经是比较严重的问题了。

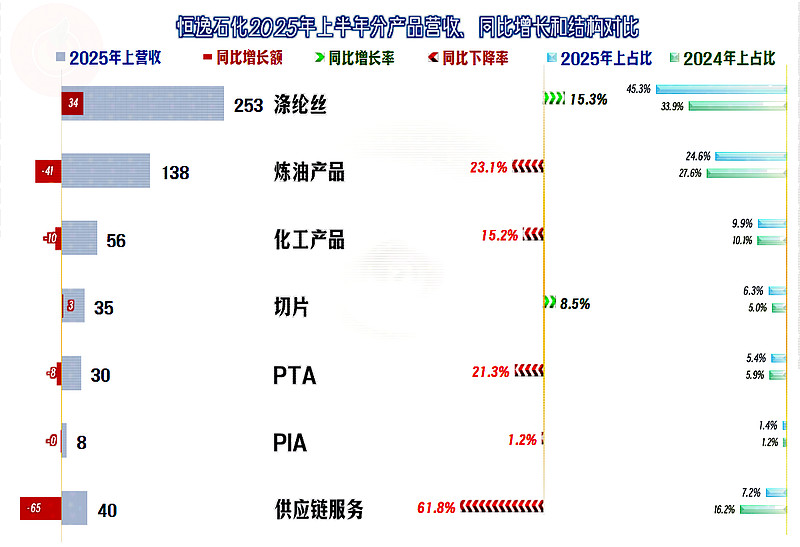

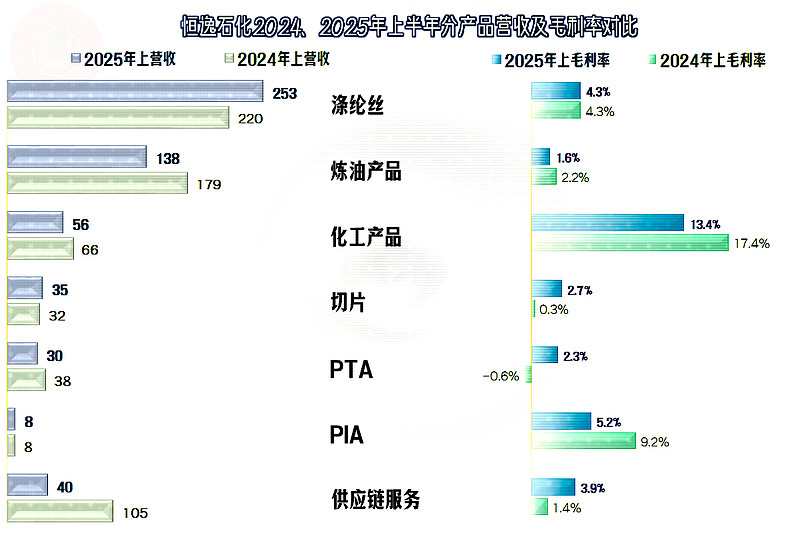

不过,不管是从额度还是幅度上,主要的下跌都来自于“供应链服务”业务,“涤纶丝”和“切片”业务在增长,“炼油产品”、“化工产品”和“PTA”等业务有明显下跌。扣除“供应链服务”这类非生产性业务,其整体下跌幅度还是不大的。

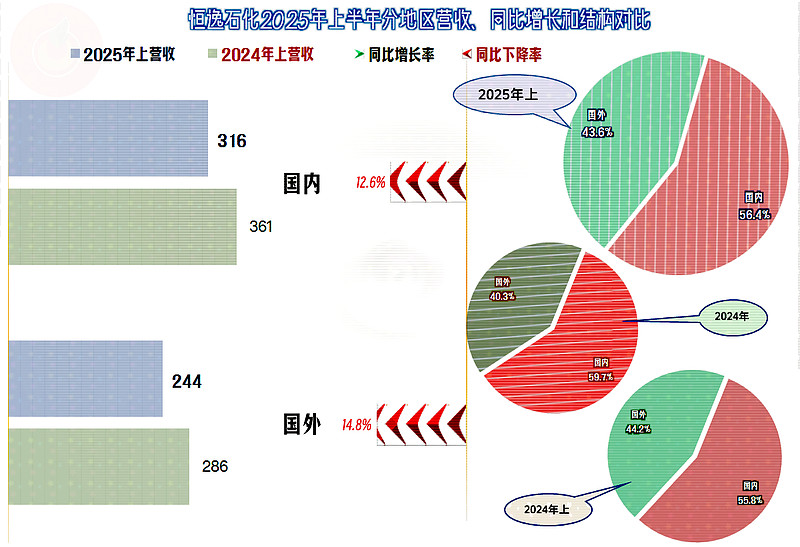

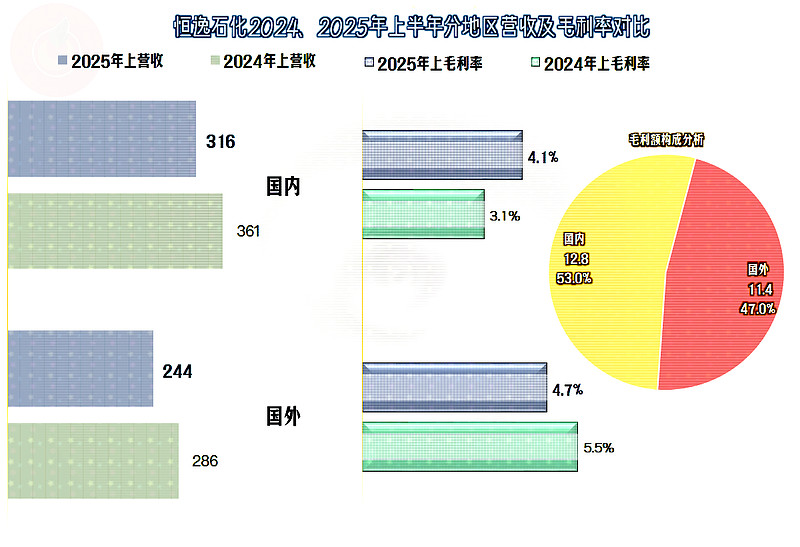

国内外市场都在下跌,国外市场的跌幅略高,营收占比变化不大。和另两家规模更大的同行相比,恒逸石化的国际化程度要高得多,国外市场的占比能稳定超过四成。

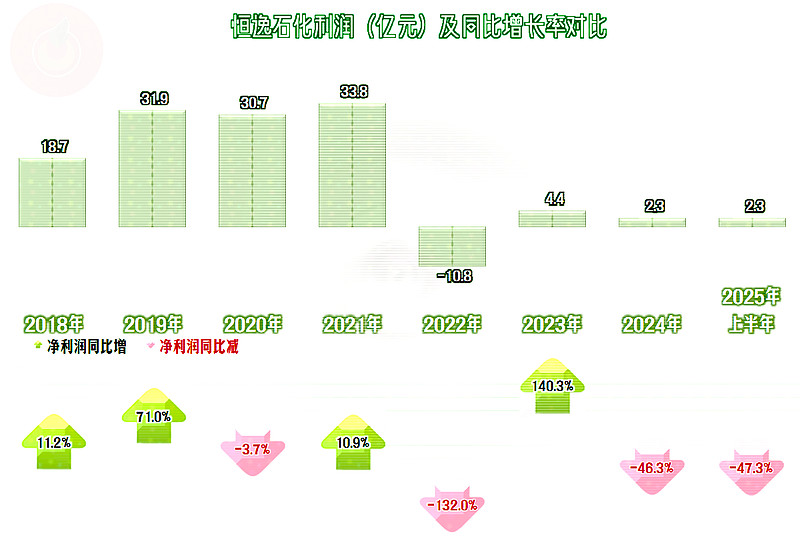

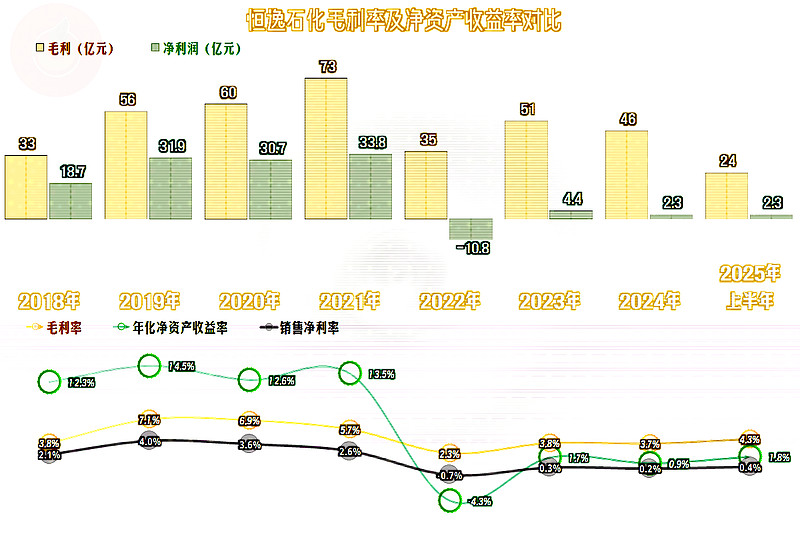

在盈利方面的表现,恒逸石化比两家同行还要更差一些,净利润在2021年达到33.8亿元的峰值后,哪怕2022年营收创下新高,当年也出现了亏损。之后的两年半,都是小额盈利状态;最近一年半,哪怕是小额盈利状态,仍处在同比下跌之中。

恒逸石化的毛利率极低,2022年探底时仅为2.3个百分点。化工行业大繁荣时,其并未明显受益,原因我们以前说过,越靠近原料端的企业越受益,越往后端的企业,可能因为原料的上涨,而受益程度下降,严重的就会受损。最近两年半的毛利率小幅反弹后,2025年上半年算是较高水平,但仍然大大低于下跌前的峰值水平。

销售净利率与毛利率的关系相对稳定,毛利率波动都会平行传递至销售净利率。2021年及以前,其净资产收益率是优秀级的水平,最近三年半,都是不及格的表现。

毛利率较低的主要原因是其两大核心产品“涤纶丝”和“炼油产品”的毛利率都极低,特别是“炼油产品”这样的毛利率过低了,2025年上半年还在下跌,好在其消费税极低,2025年上半年的消费税还是百万级的水平。“化工产品”的毛利率虽然在下跌,但其水平还是各大业务中最高的;“切片”和“PTA”的毛利率虽然也是极低的,但2025年上半年反弹了一些。

“供应链服务”的毛利率虽然在上升,但恒逸石化不太可能主要靠这类业务来支撑其营收和盈利能力。在2022年及以前好些年,“供应链服务”是其最大的单一业务,但其毛利率较低,盈利就从来不主要靠它。

恒逸石化这几年盈利能力表现较差的主要原因,正是其2021年及以前毛利率在10个百分点,甚至更高水平的核心业务“涤纶丝”的市场低迷,价格长期处于低位。

国外市场的毛利率要高一些,却在下跌,国内市场的毛利率有所提升。虽然国外市场的毛利贡献占比仍然高于收入占比,但已经从去年同期的近六成,降至不到一半了。在现在的复杂贸易环境下,降低对国外市场的依赖,总体上算是好事。

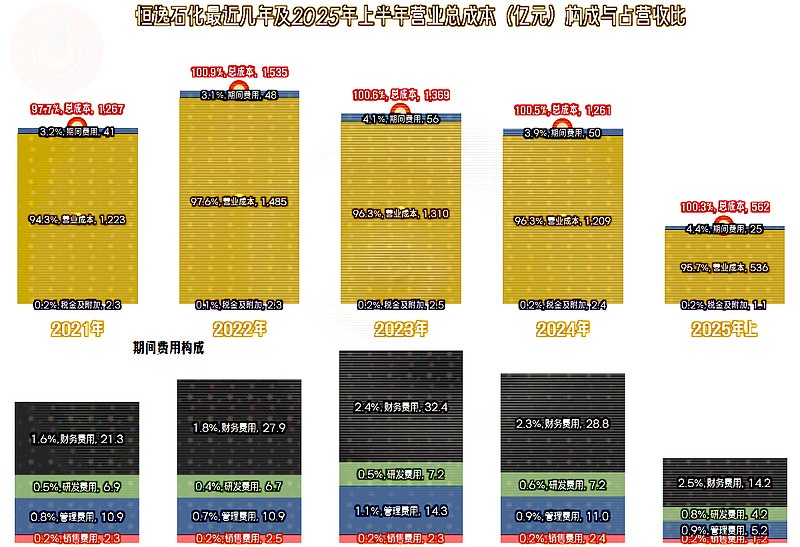

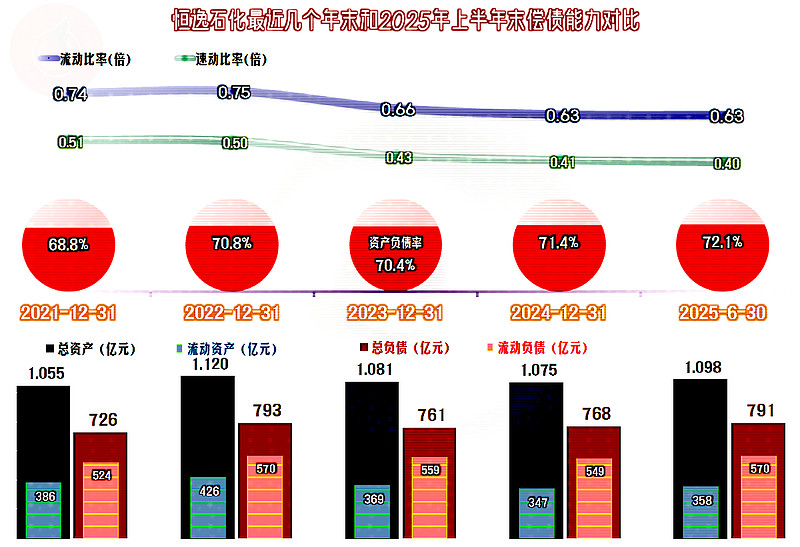

最近三年半的总成本都超过了营收,主营业务都有不到1个百分点的小幅亏损。除了毛利率方面的影响之外,营收下跌导致的期间费用占营收比上升也是重要影响因素。在期间费用中,财务费用占比过半,这当然是高杠杆发展的后遗症。

作为重资产行业,杠杆应该逐步加,而且还要边加边观察,才能避免这类后遗症。但在内卷式的产能竞赛中,如果同行加了高杠杆来追求高速产能扩张,自己不加够的话,在产能和单位产品生产成本方面就要吃大亏;除非真的想躺平,否则就必须硬着头皮也跟着加杠杆。不仅在石化行业,在农药、光伏和锂电池材料等行业,也先后发生过类似的情况。

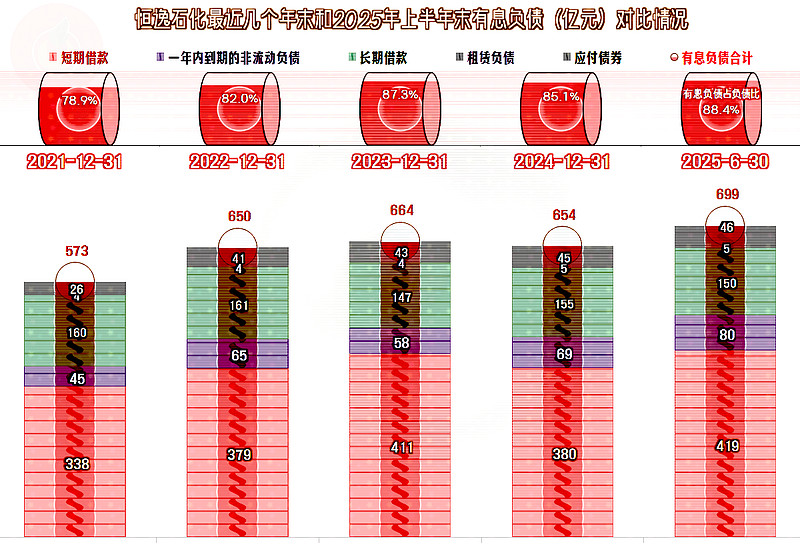

恒逸石化的有息负债近700亿元,总体上呈增长趋势。2024年的财务费用下降,部分原因是有息负债规模略有下降,更大的原因可能是融资成本,也就是市场利率有所下降。但是,2025年上半年末的有息负债又恢复增长了,虽然和两大同行的负债水平比,恒逸石化的有息负债只是别人的零头,但其资产规模等也更小,仍然是极重的财务负担。

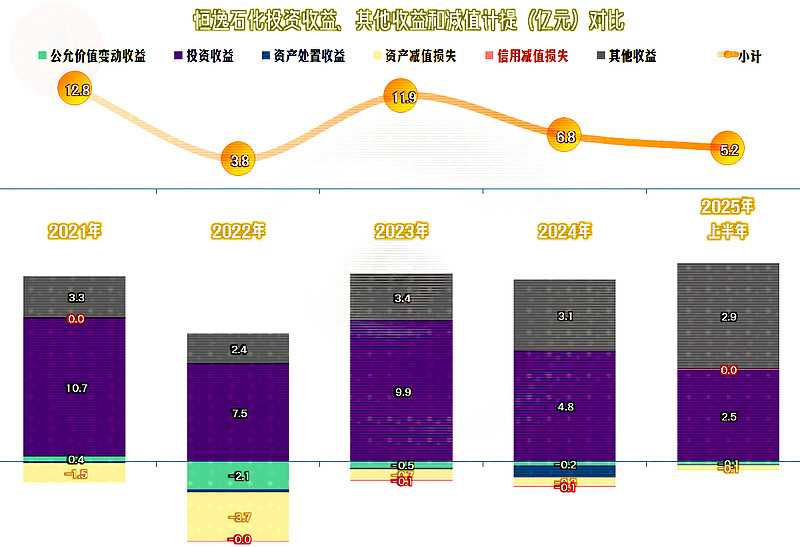

恒逸石化在其他收益方面是在赚大钱的,最近两年半都是靠此实现盈利的,因为正是其填平了主营业务方面所亏损的,不到1个百分点的坑。和同行们政府补助高类似,但其还有一项更高的“投资收益”,主要是“对联营企业和合营企业的投资收益”。具体说前几年主要是对“浙商银行”投资产生的收益较高,2025年上半年并不是,而是主要来自于以前确认过损失的其他联营企业,估计全年的来源情况,会和上半年有较大差异。

除2022年之外,“资产减值损失”都不算高,“信用减值损失”一直都不高,这方面的管理不错,导致的“意外”损失有限。

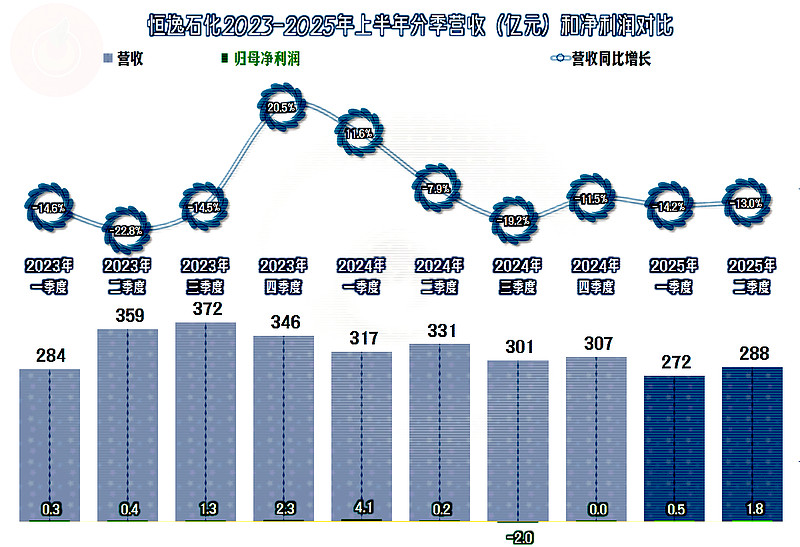

分季度来看,营收在2023年上半年是出现过同比增长的,但其他八个季度都在同比下跌,2025年二季度处在螺旋下跌之中,而其跌幅并没有明显下降。要么是微利,要么就是亏损,每个季度的盈利能力都不好。

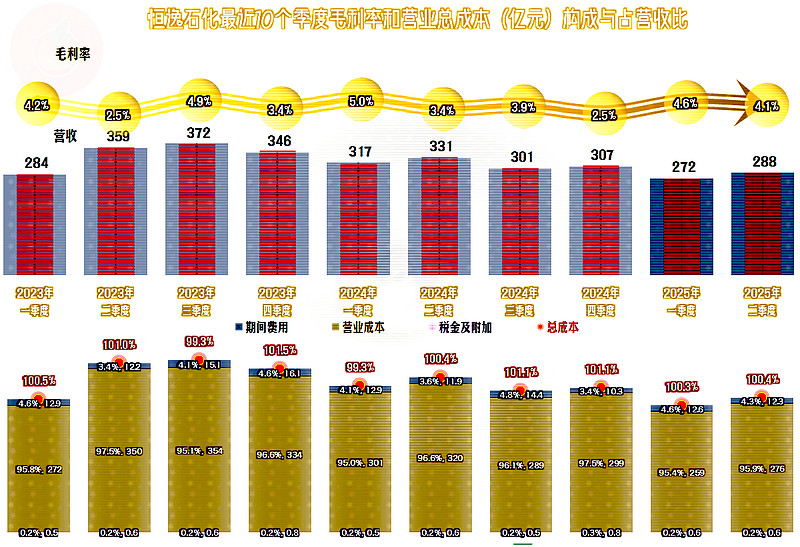

毛利率的季度间波动看起来不大,考虑到本来就比较低的水平,这个波动幅度也算不小了,主营业务盈利方面,只有两个季度能够实现盈利,最近五个季度都在亏损。

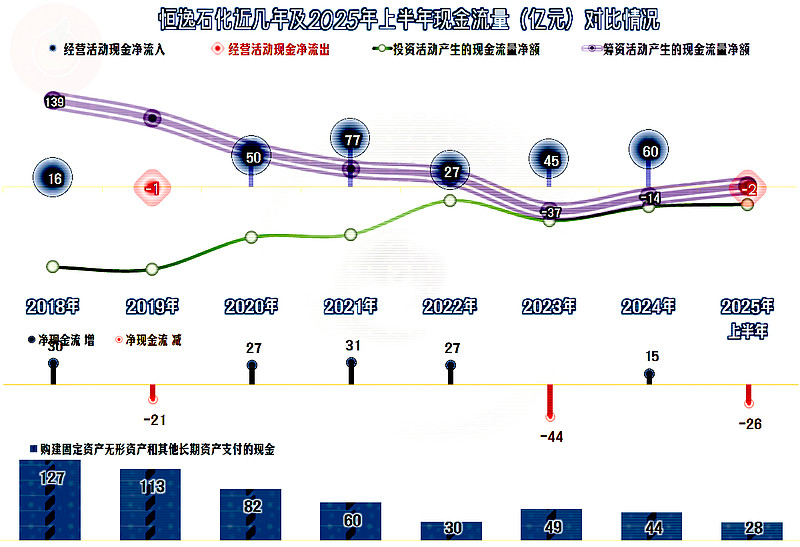

恒逸石化“经营活动的现金流量净额”表现还是比较好的,毕竟这一行的固定资产折旧回收资金的规模就比较大。在2021年之后,明显降低了固定资产投资的规模,其每年投资只能算略高于同期折旧。

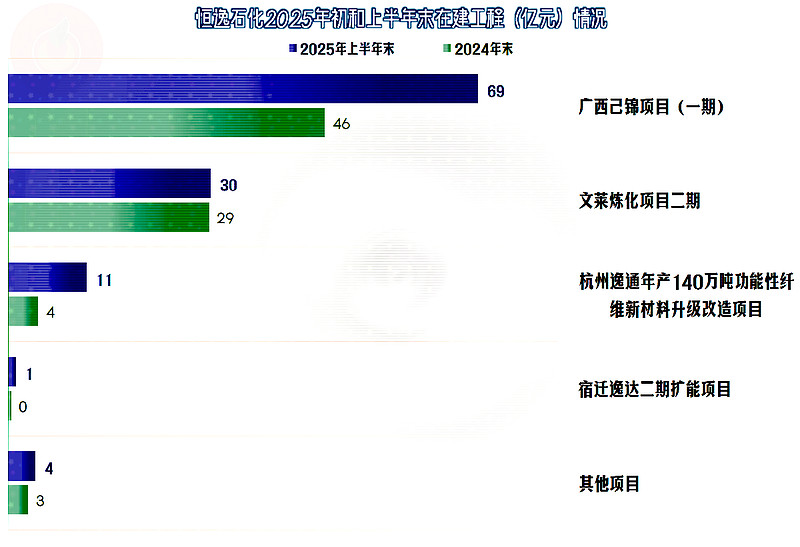

其固定资产的规模确实在下降,但经营性长期资产仍在增长,2025年上半年末的“在建工程”余额突破百亿元。想来想去,不搞建设或者少搞建设,似乎也不行,只有硬着头皮,继续上。

“广西己锦项目(一期)”预算105亿元,工程进度为80%,需要的投入已经不是太多了;“文莱炼化项目二期”预算为136.5亿美元,工程进度仅为3%,后续需要的投入就会相当大。“杭州逸通年产140万吨功能性纤维新材料升级改造项目”的预算为30亿元,“宿迁逸达二期扩能项目”的预算为3.9亿元,这两个项目的工程进度分别为65%和31%,就算还需要投入,这类项目的资金需求也不会太高,至少不能和百亿美元的项目去比。

恒逸石化在海外加大产能布局,正是其国外收入占比比两家同行高的主要原因。这当然没有错,但海外市场的毛利率也很低,确实让人有些意外,希望这只是短期内的市场表现不好吧。

恒逸石化的长短期偿债能力都不太好,他们基本上也没有大规模操作供应链金融等。现在的问题当然有,那就是勉强过日子还可以,超百亿美元的项目资金,似乎不好彻底解决。

我们也不评价恒逸石化的情况了,希望他们坚持着慢慢熬,说不定过不了太久,市场就全面回暖了。

声明:以上为个人分析,不构成对任何人的投资建议!