福成股份2025年上半年的增长不错,特别是殡葬业务反弹了四成多

我记得我以前是看过福成股份财报,并写过相关文章的,刚才搜了一下,没有了,原因不明。不管了,今天重新看一回。河北福成五丰食品股份有限公司(股票简称:福成股份)成立于1998年,2004年7月在上交所主板上市。福成股份为主营生态农业、肉牛育种养殖、预制菜、肉类制品、乳制品、连锁餐饮和殡葬服务的大型综合企业。

福成股份拥有从田间到餐桌的绿色健康安全环保饮食大消费产业链,拥有“福成”中国驰名品牌、“鲜到家”预制菜产品品牌和“福成肥牛”餐饮品牌。主要产品为:各系列预制菜、排酸牛肉、中式酱卤制品、西式低温肉制品、调理肉制品、菜肴类肉制品、速冻食品、乳制品及系列代加工产品、餐饮连锁及殡葬服务。

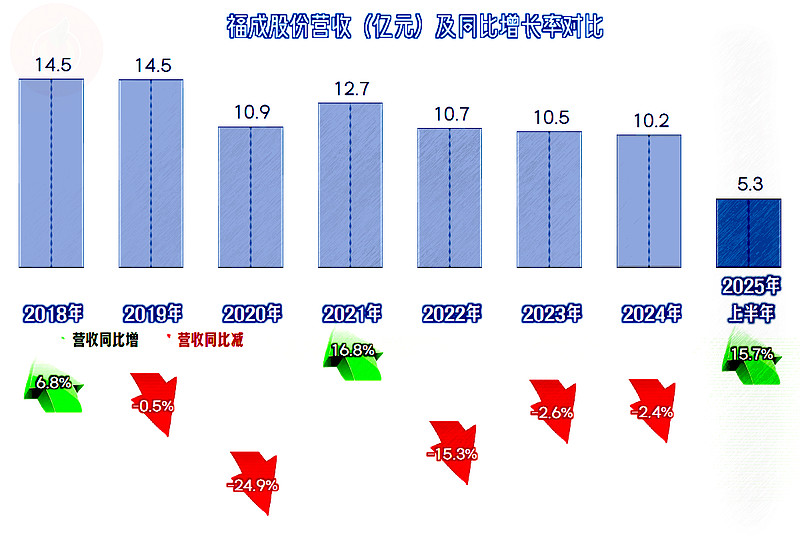

2025年上半年,福成股份的营收同比增长了15.7%,总算结束了连续三年的下跌。最近这几年,增长一年,下跌两年,反弹一年,再下跌三年,经营搞得是跌跌撞撞的。

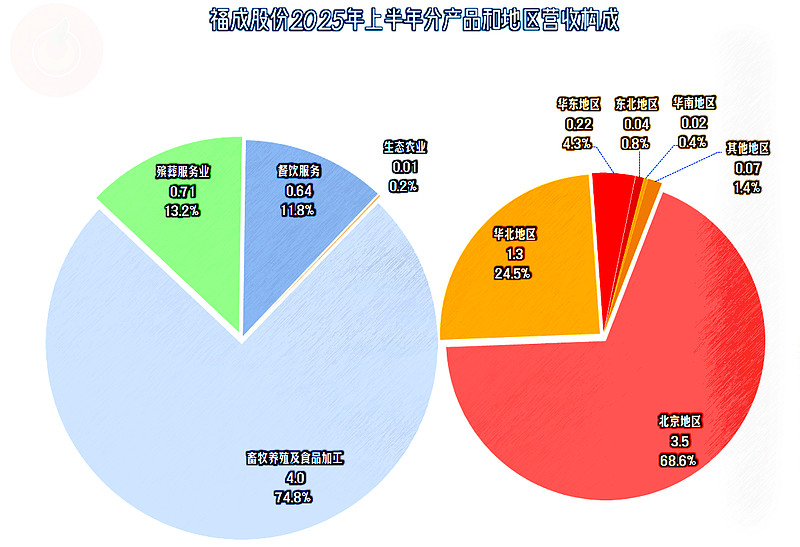

福成股份的主要业务是“畜牧养殖及食品加工”,占比近3/4;“殡葬服务”是其第二大业务,占比为13.2%;还有“餐饮服务”和“生态农业”等业务。主要的市场在北京和北京以外的华北地区,其他地区只有少量业务。

其“殡葬服务”业务的波动是很大的,2022年的占比仅为5.4%,全年的营收都只有5817万元。2025年上半年,殡葬服务收入增加了 41.74%,并没有出现某同行那样的暴跌。当然,我们必须要承认的是,从“殡葬服务”的收入规模上看,福成股份比同行福寿园要小得多,代表性还是不强的。

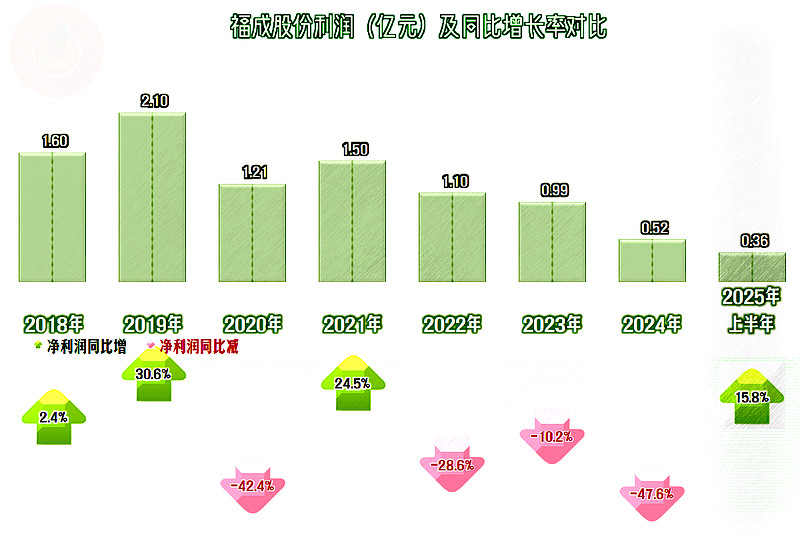

2025年上半年的净利润也在同比增长之中,这几年的波动方向与营收相同,波动幅度要高一些。从总体上来说,其业绩表现是谈不上良好的。

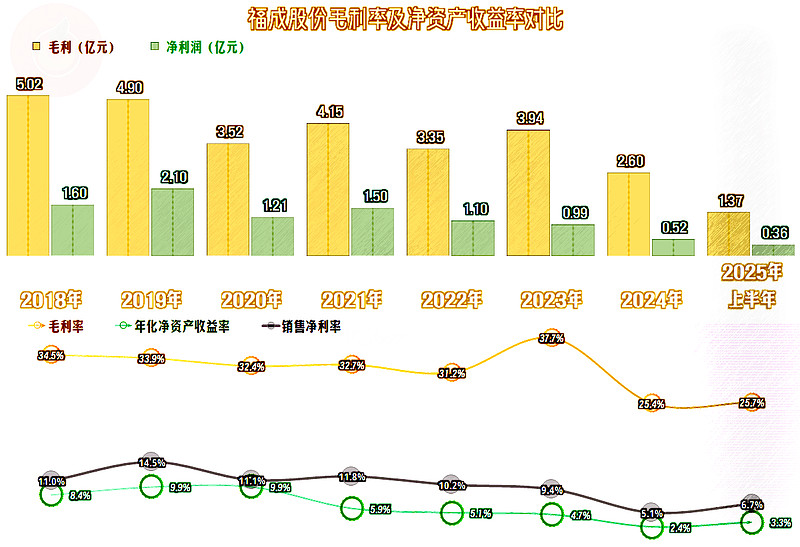

其毛利率波动是比较大的,2023年出现过大幅增长,并创下近年来新高的现象。但由于在营收规模上的差距,不管是毛利额,还是净利润,或者是其他相对数指标,均无法取得增长,更谈不上创下新高了。2024年的毛利率暴跌至谷底,2025年上半年有所反弹,但幅度很小。

销售净利率在波动中有下滑的趋势,主要是受毛利率下跌的影响;净资产收益率分几个台阶,曾经还是优秀级的表现,最近一年半,已经只能算是及格的水平了。

分产品的毛利率差异是极大的,核心业务“畜牧养殖及食品加工”的毛利率为10.3%,农业难搞哦。“殡葬服务业”的毛利率高达75.6%,虽然同比略有下降,但仍然极高,与同行也差不多。“餐饮服务”业务的毛利率也比较高,共同把占比3/4的核心业务的毛利率强行提升了一倍多。

原本认为,福成股份财报中有关于殡葬服务的更多细节,结果却让我们失望了,甚至还不如同行的详细。

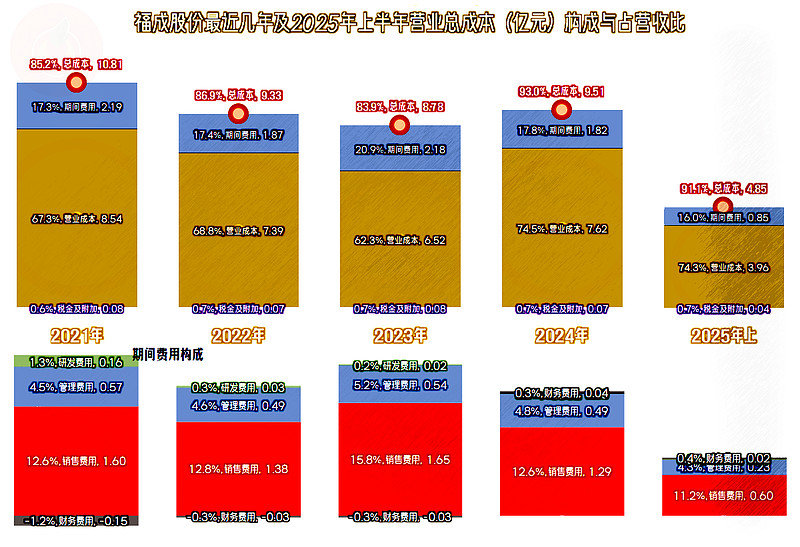

2023年的主营业务盈利空间达到了16.1个百分点,这当然是比较厉害的水平,其实前两年的水平也不算差。2024年暴跌至只有7个百分点,2025年上半年略有增长,也只有8.9个百分点。期间费用占营收比的波动幅度在5个百分点左右,对于营收波动较大的福成股份来说,控制得还不错。

期间费用的主要支出项是销售费用,虽然不可能分业务来完全把销售费用分开,但应该是主要花到了核心业务“畜牧养殖及食品加工”上,想一想就知道,这些业务需要的渠道等投入是比较高的。是不是可以说,如果没有“殡葬服务业”和“餐饮服务”来分摊费用,福成股份可能就要亏损了呢?我觉得这样理解是没有大问题的。

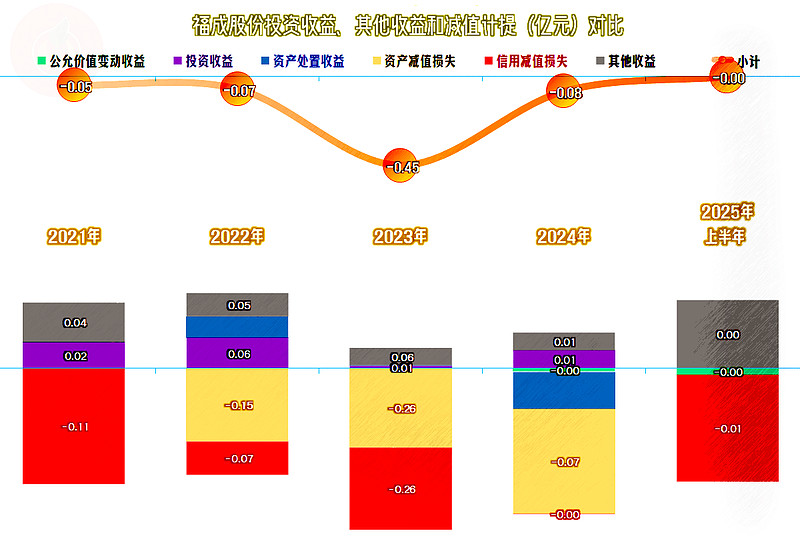

在其他收益方面,只有2023年因为“资产减值损失”和“信用减值损失”双高,导致当年净损失较大之外,其他三年和2025年上半年的净损失都很小,几乎不重要。

2023年的毛利率和主营业务盈利空间都创下新高,营收只是微跌,净利润反而较大幅度下跌的主要原因,正是因为其他收益方面的净损失偏高。

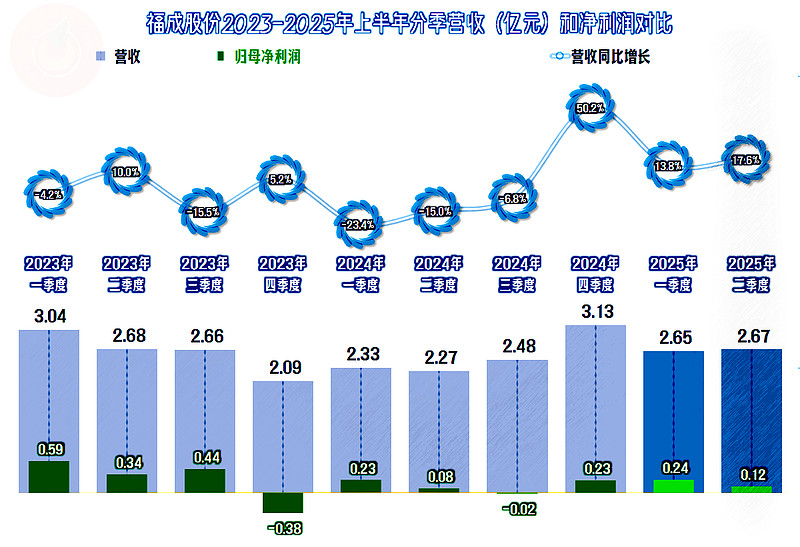

季度间的营收波动和同比增减波动还是比较大的,2023年一季度至2024年三季度,七个季度中,有五个季度在同比下跌;增长的季度幅度也不高,体现在全年就成了下跌。

最近三个季度都在同比增长,我们看年度数据时能看到,实际上还是只能算反弹。现在的问题主要是反弹会持续多久,是很快就重新进入波动,还是会持续一段时间呢?从现在的大环境看,说会持续增长,可能不是太现实。

前两年都有一个季度出现亏损,2025年上半年的情况还不错,但并不表示后续两个季度就能稳得起,毕竟前两年都是在下半年出现单季亏损的。

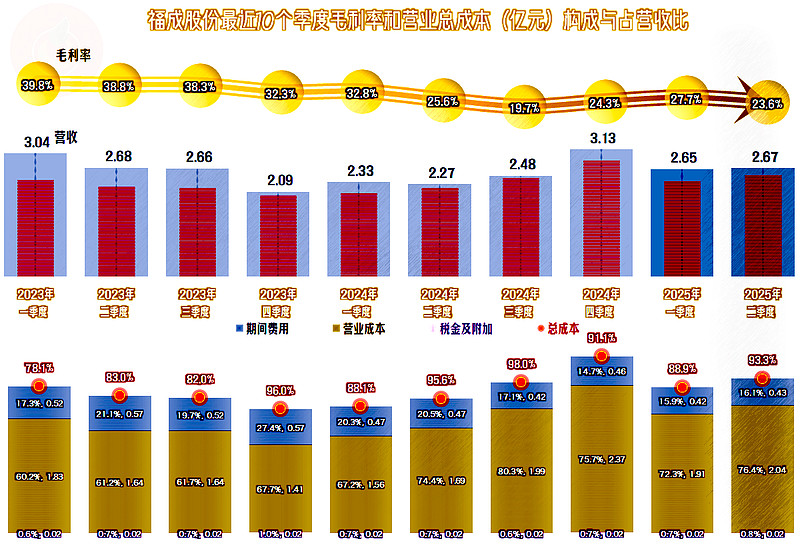

季度间的毛利率有波动向下的趋势,2024年一季度之前还超过三成,三季度就下滑至不到两成,最近三个季度的水平虽然远不及下跌前的近四成,但似乎逐步稳定了。主营业务盈利空间从两成多开始下降,最差只有2个百分点,最近三个季度平均有七八个百分点,也算是逐步稳定了。

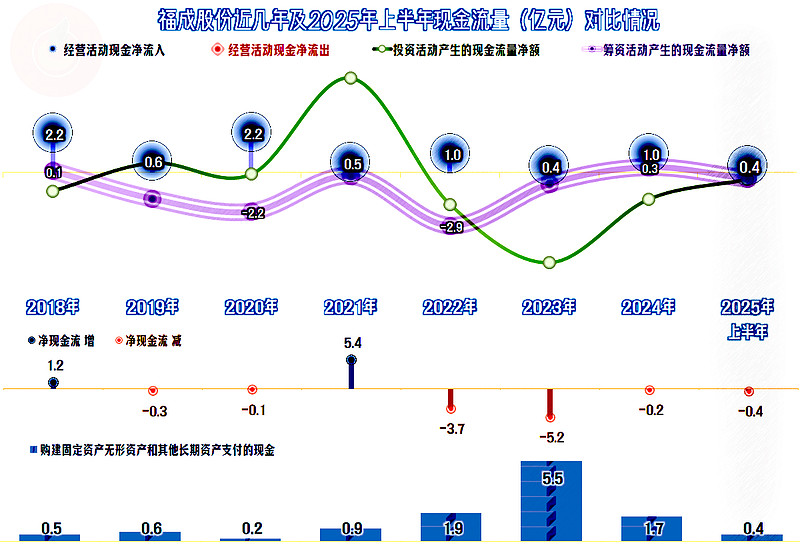

“经营活动的现金流量净额”都是净流入的状态,虽然金额不算高,波动中下滑的趋势也明显,但仍然要算较好的表现。2023年及前后两年,进行过较大规模的固定资产类投资,现在看来,投资的效果并不好,至少没有快速形成增长的营收和净利润。

大额投资时并不需要大额净融资,说明福成股份并不差钱,从前面看到其净资产收益率持续低于销售净利率看,福成股份在资产配置方面是偏保守的,毕竟这些年只是盈利水平下降,仍然是持续赚钱的。

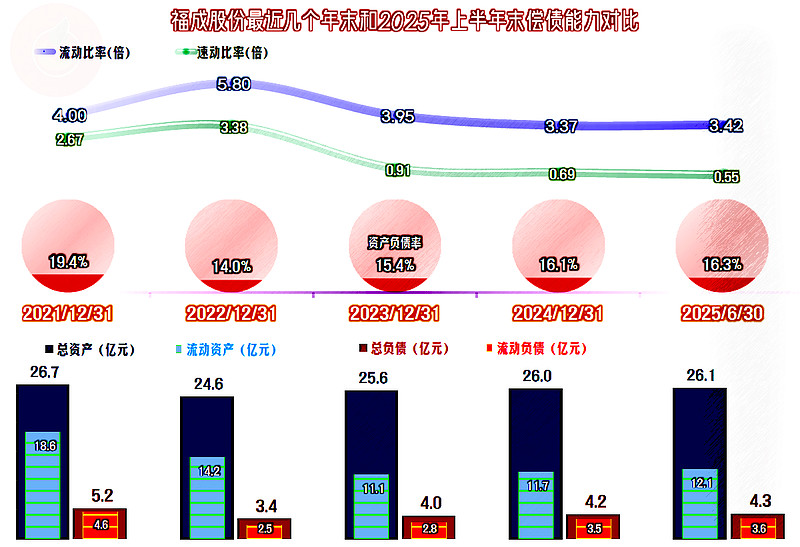

福成股份的长期偿债能力是极强的,有点要消灭负债的感觉。离谱的是,从2023年以来,短期偿债能力开始下滑,下滑后的流动比率也是超强的3倍多,但速动比率2024年上半年末怎么跌成0.55倍了呢?

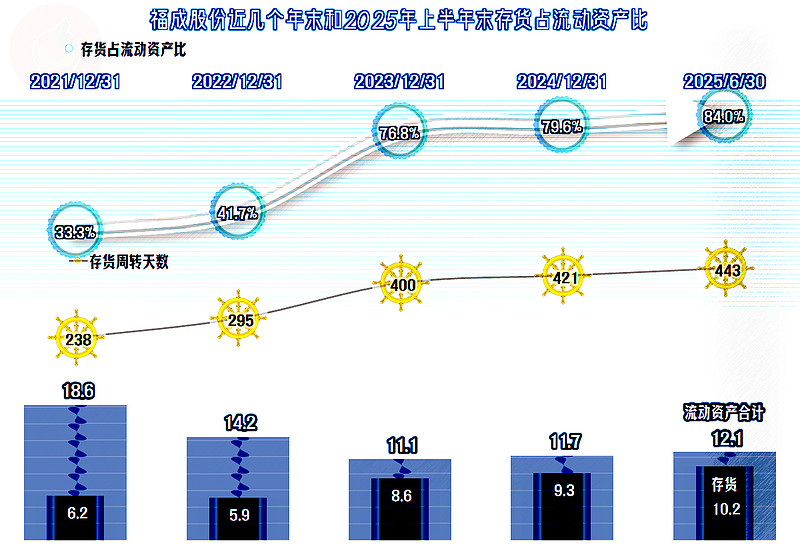

这是存货的规模持续增长所导致的,2025年上半年末达到了10.2亿元,占了流动资产的84%,周转效率也在持续大幅下降。就算是没有估计到现在的复杂经营形势,福成股份在财务管理上还是过于大意了,在我看过的上市公司中,玩成他们这样的,还是第一次见到。

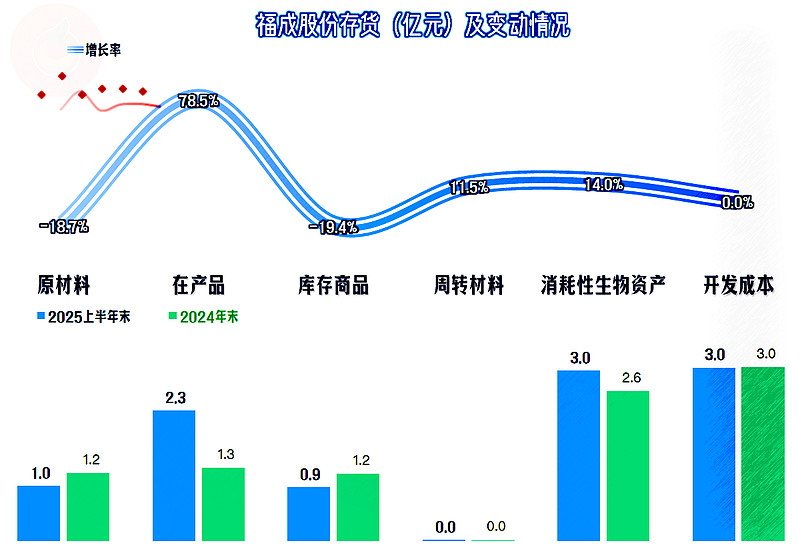

2024年上半年的主要增长在“在产品”方面,“原材料”和“库存商品”都有所下降。怎么会有“开发成本”呢?他们又不是房地产公司。

这是其子公司三河灵山宝塔陵园有限公司、湖南韶山天德福地陵园有限责任公司尚未完工的墓位成本。由于考虑到现在殡葬行业的现状,他们还对这部分存货计提了1668万元的存货跌价损失。

大家经常开玩笑说,经营墓地是搞的那边人住的房地产。至少福成股份在核算上认为,这不是玩笑,真的就是为特殊客户准备的房产。

不管福成股份怎么想,必须要考虑到存货变现的问题了。虽然他们的杠杆率极低,增加点贷款来继续增加存货的能力是没有问题的。

从福成股份的情况看,其“殡葬服务”业务经营得还不错,甚至还可以大量给低迷的“畜牧养殖及食品加工”业务输血。某些同行的意外亏损,应该是偶然因素的累积,再加上行业繁荣的消退。至于说,福成股份这家公司的情况,我只能说,日子是能过的;至于说大发展,在最近这五六年的消磨之后,可能想这方面的人,已经不是太多了。

声明:以上为个人分析,不构成对任何人的投资建议!