中晶科技2025年上半年表现如何?

再来看一家主营业务有硅片的上市公司,浙江中晶科技股份有限公司(股票简称:中晶科技)2010年成立,2020年12月在深交所上市,是一家专业从事半导体单晶硅材料及其制品研发、生产和销售的高新技术企业。

中晶科技拥有中晶新材料、宁夏中晶、西安中晶以及江苏皋鑫四家全资子公司,拥有先进的具备自主知识产权的核心技术和工艺,致力于高品质半导体单晶硅材料及其制品的研发和生产。中晶科技在半导体用单晶硅棒、研磨硅片、高压整流器件三个细分产业具有市场领先地位,形成以研磨硅片、抛光硅片和芯片元件为核心业务的三大产业板块。

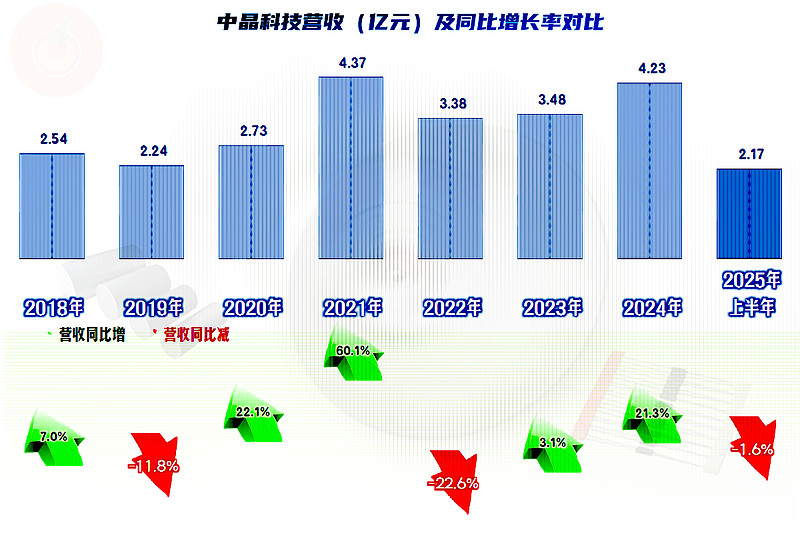

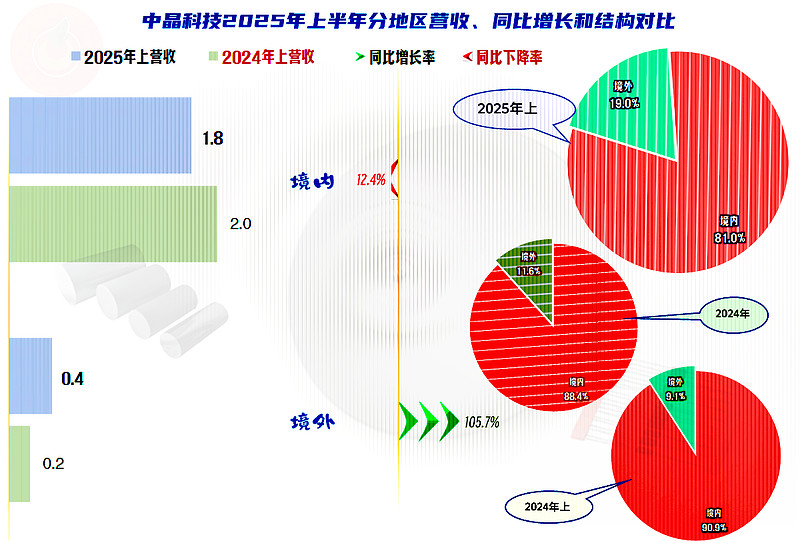

2025年上半年,中晶科技的营收同比下跌了1.6%,从2021年达到阶段性的峰值水平之后,这些年增增减减,都没有再超过当年的水平。就算当年是因为受疫情影响导致的行业异常繁荣,时间已经过去了三年多,也应该靠增长来抹平了差距吧。

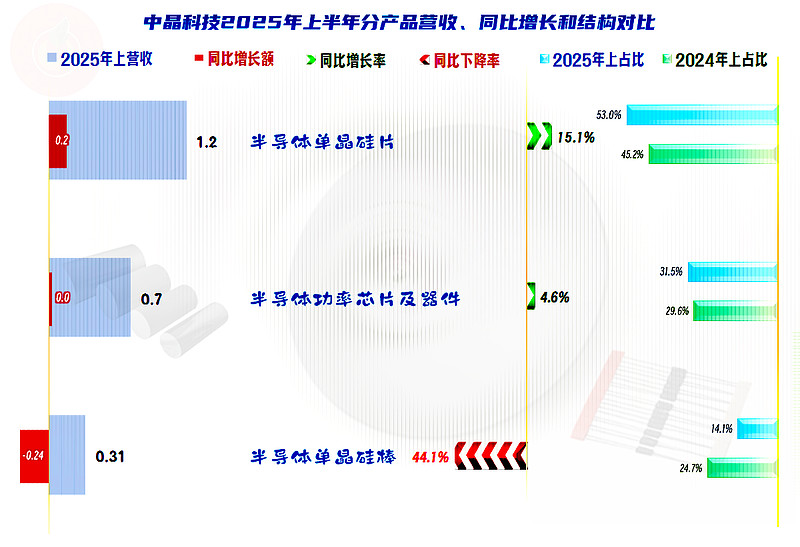

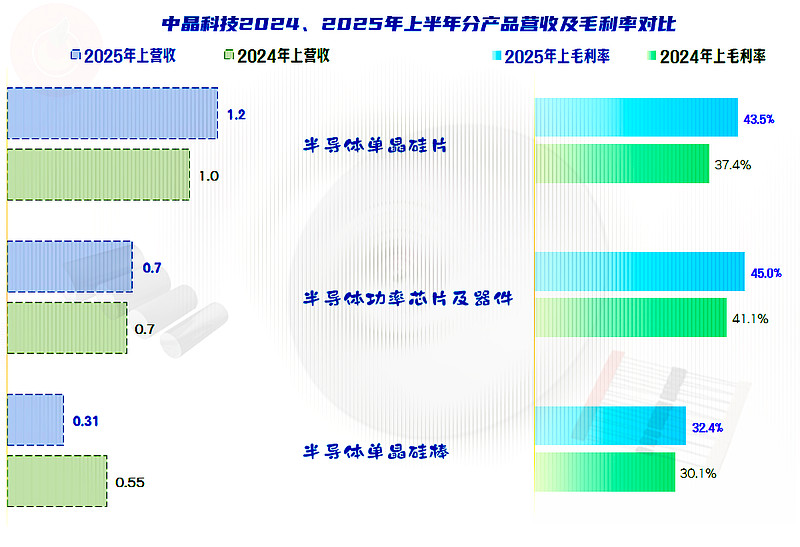

“半导体单晶硅片”和“半导体功率芯片及器件”是其占比超五成和三成的核心业务,这两大业务在2025年上半年都在增长。但“半导体单晶硅棒”的下跌幅度较大,把前两大业务的增长给耗光了还不够,整体营收就只能是微跌了。

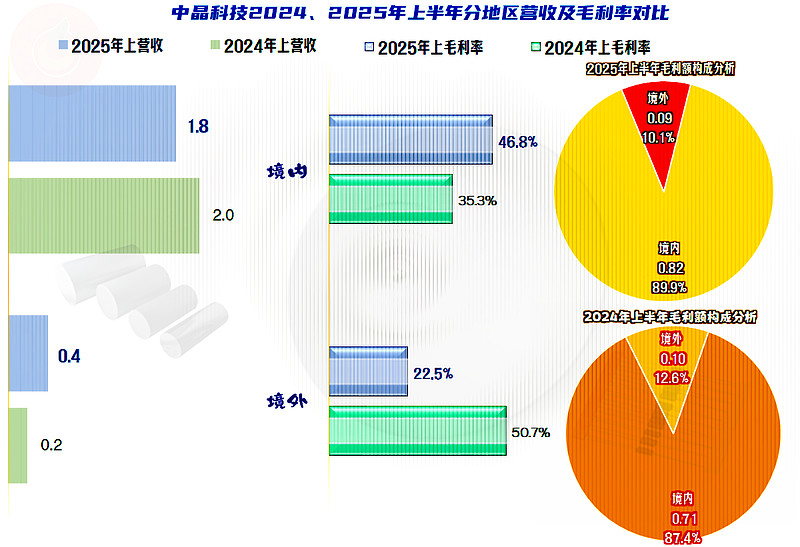

境内市场下跌一成多,境外市场增长一倍多,境外市场占比接近两成,比去年同期增长一倍多。对一般的企业来说,国际化当然是好事,但这些企业的规模不能太小,中晶科技每年4亿元左右的营收规模,就算境外市场占比再大一些,暂时也还称不上跨国公司。

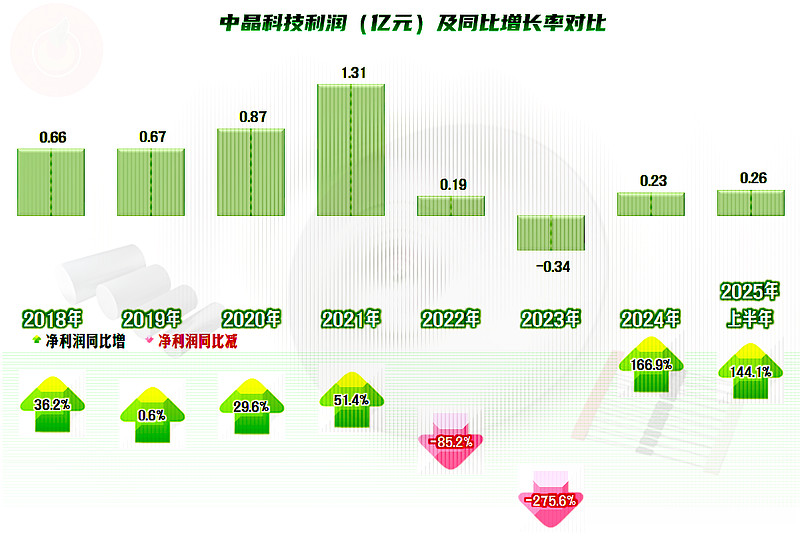

净利润的波动就比较大了,2021年不仅是营收创下了峰值,净利润也是。之后就是连续大跳水,直到2023年出现亏损后,再重新反弹,2025年上半年同比增长1.4倍,就算下半年也保持较快的增长,2025年全年想恢复至峰值年份的水平,几乎也是不可能的。

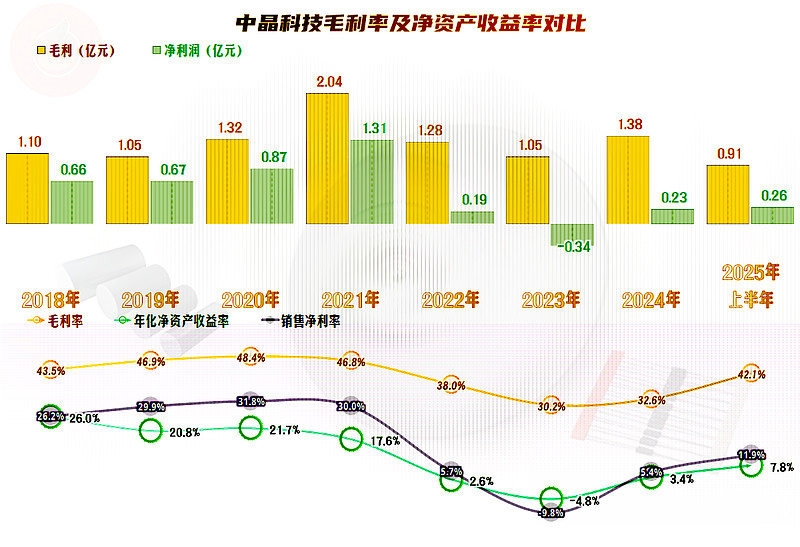

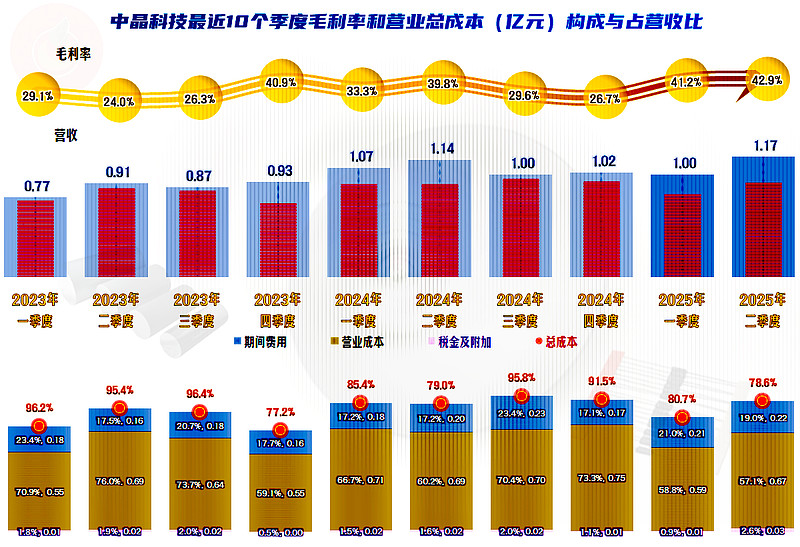

毛利率在2020年就创下近五成的峰值,2021年微跌,之后的两年出现了跳水;2023年触底,随后的2024年和2025年上半年都在反弹。亏损的年度正好是毛利率触底的2023年,哪怕当年仍然高达三成的毛利率,仍无法维持盈利状态。

除了亏损的2023年的销售净利率和净资产收益率不及格,前后两年为及格水平之外,其他各年,包括2025年上半年,这两大指标都是优秀级的水平。不过,2025年上半年的整体水平仍然和以前年度有较大的差距,想要恢复至峰值时的盈利能力,还需要努力才行。

三大业务的毛利率都在同比反弹,而前两大业务,也就是“半导体单晶硅片”和“半导体功率芯片及器件”的毛利率都超过四成,比“半导体单晶硅棒”业务要高得多。高毛利率的业务占比提升,也从结构上提升了平均毛利率。

为何中晶科技的硅片毛利率超四成,而沪硅产业的硅片毛利率却是负数呢?这是因为两家的产品差异比较大,中晶科技专注于3-6英寸中小尺寸硅片,在分立器件硅片细分市场占据优势,避开了大尺寸硅片竞争的红海。而沪硅产业以12英寸硅片为核心,突破14nm以下制程技术,适配先进逻辑芯片;对标国际巨头,如信越化学和SUMCO等,主攻高端替代。

说白了就是中晶科技玩的是自己有竞争优势的成熟市场,而沪硅产业主要是解决“卡脖子”的国产替代问题。两者在产品方面不好比较,但效益上是有办法比的,这方面就连中石油和小吃摊都可以比,何况是他们呢?现在是中晶科技日子过得更滋润,以后会不会反过来呢?那就以后再看吧。

境内市场的毛利率大幅增长,境外市场的毛利率却暴跌一多半,两者几乎交换了位置。这再次说明市场分散的优势,虽然东边不亮,西边不见得就一定会亮,但只有东边市场的时候,不亮时就全都不亮了。

境外市场的营收增长翻倍,但毛利率贡献金额和占比都有所下降。不过,有时候不能仅看赚钱,市场份额仍然相当重要,特别是在赚钱差不多的情况下,还能拓展市场,要算是比较划算的选择了。

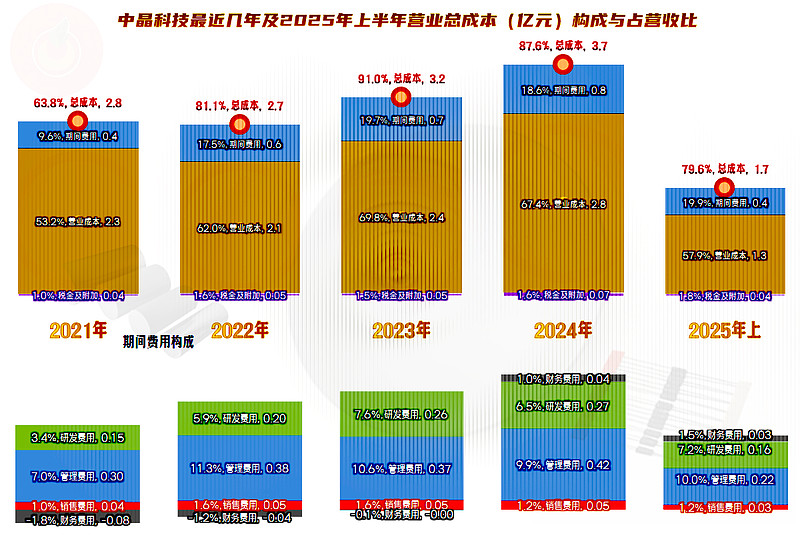

每年的主营业务都是盈利状态,2023年的亏损并不来自于主营业务,但当年的主营业务盈利空间仅为9个百分点,加上中晶科技的营收规模偏小,就容易被非主营业务方面的收益影响而“击穿”保本点。2024年的主营业务盈利空间有所回升,2025年上半年已经回升至20个百分点以上;虽然和2021年的近40个百分点没法比,但仍然算是不错的收益水平。

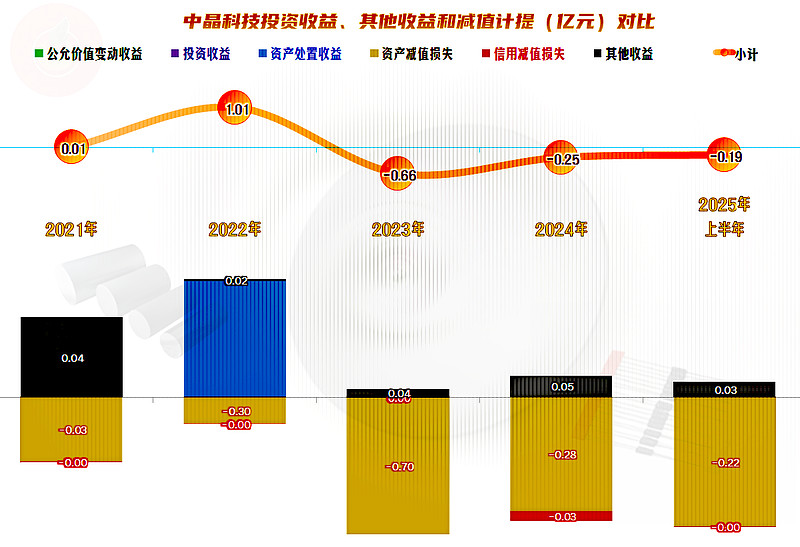

在其他收益方面,从2023年以来,都是净损失的状态,主要是“资产减值损失”的金额偏高,而中晶科技并没有太多的政府补助类收入。不知道是成熟工艺补助较少,还是其营收规模偏小,总之就是现在的这个样子了。随着毛利率的回升,“资产减值损失”有下降的趋势,只是这一行的产品更新换代也不慢,每年多少有些损失,是正常的支出项。

分季度来看,营收在2023年下半年和2024年全年的六个季度是连续同比增长状态,之前的两个季度(2023年上半年)是下跌,之后(2025年上半年)的两个季度是有跌有涨。后续进入波动期的可能性比较大,也就是说,想要在营收上超过2021年,下半年还需要相当努力才行。

2023年的四个季度都是亏损状态,2024年以来,每个季度都有所盈利,在波动中,也有增长的迹象,但看起来还不是特别稳定。

毛利率的季度间波动还是比较大的,一年中最高的季度和最低的季度可以查十多个百分点,这就导致主营业务盈利空间也是大幅波动的。

每个季度的主营业务都是盈利状态,包括前面看到的2023年出现亏损的四个季度,其中甚至有主营业务盈利空间接近30个百分点的四季度。那么,2023年各个季度的亏损就是其他收益方面的净损失导致的。

2025年上半年的两个季度,不管是毛利率还是主营业务盈利空间,都是表现良好的。至于说后续期间的毛利率会不会也能稳定在高位,那可不敢保证。

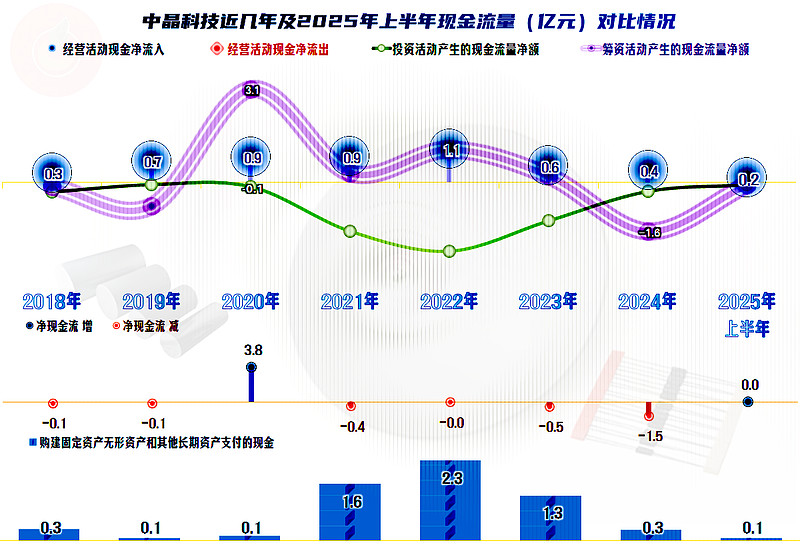

“经营活动的现金流量净额”表现还算稳定,都能维持净流入的状态。上市融资后的三年,固定资产类投资规模比较大,后续期间快速下降,并没有像某些同行那样坚持持续巨额投资。

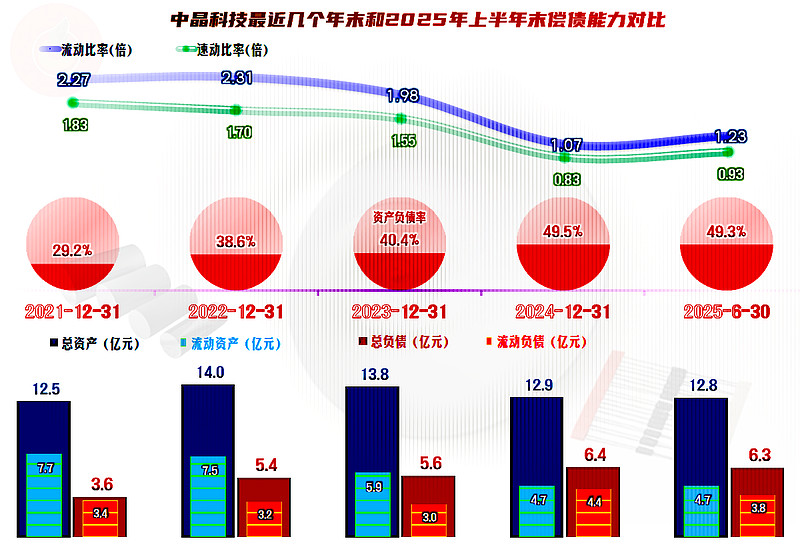

中晶科技的长短期偿债能力都是中等水平,资产负债率只有50%左右,杠杆用得并不大。最近两年半的期末,都出现了“缩表”(总资产下降)的现象,这是因为这几年营收没有明显增长,再加上固定资产的投资规模也很小。

中晶科技的情况就是这样,他们立足于现有优势业务,正在缓慢地把行业繁荣过去所留下的问题逐步消化,业绩有明显回暖的趋势,具体的情况还需要年报时再观察。

声明:以上为个人分析,不构成对任何人的投资建议!