从动力电池五大上市公司,以点代面看这一行近年来的变化

我们已经看完了排名靠前的五大动力电池上市公司的财报,只有排在第二的比亚迪没法相对准确地看到,因为其财报中汽车和其他业务的比例太高,不能直接拿来对比。我们就不先罗列行业数据等信息,先拿这几家的报表数据说事,最后简单说一下行业数据。

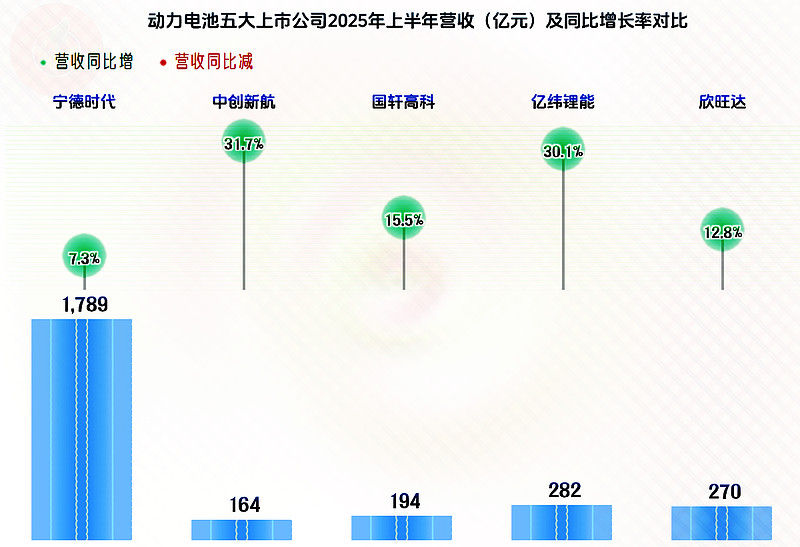

2025年上半年,“一超多强”的局面还是相当明显的,中创新航等四家公司的营收加总,也只比宁德时代营收的一半略高。这样的行业分布情况,对宁德时代当然是比较爽的,对其他四家就是令人窒息的,对其他规模更小的厂家,可能就是让人绝望的。

不过,这四家追赶者也并非没有希望,因为他们的营收同比增长水平是不错的,哪怕这是由于基数比宁德时代低的原因所导致的,但这样仍然有可能会逐步缩小差距。特别是中创新航和亿纬锂能超三成的增速,形势相当好。

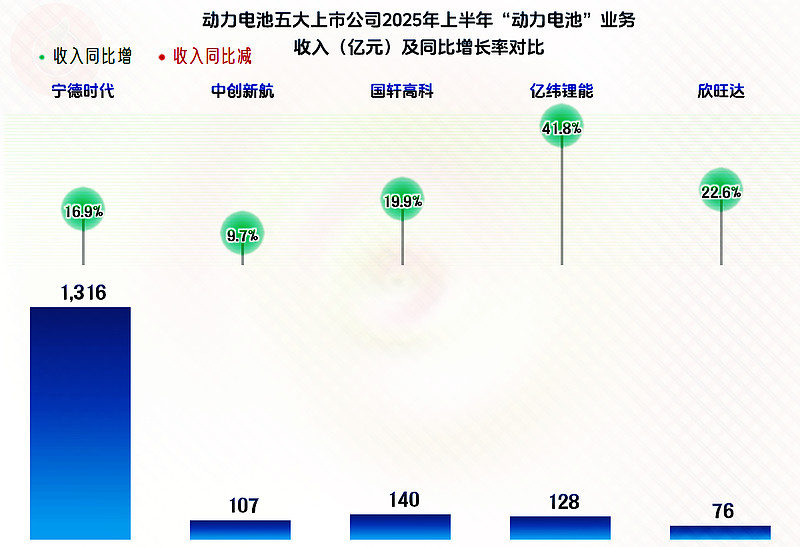

仅看五家公司的“动力电池”业务,当然还是宁德时代的规模“遥遥领先”,就不止比另外四家的合计高一倍了。增长率上中创新航还不及宁德时代,但另外三家都比宁德时代高,特别是亿纬锂能的增速超过了四成。

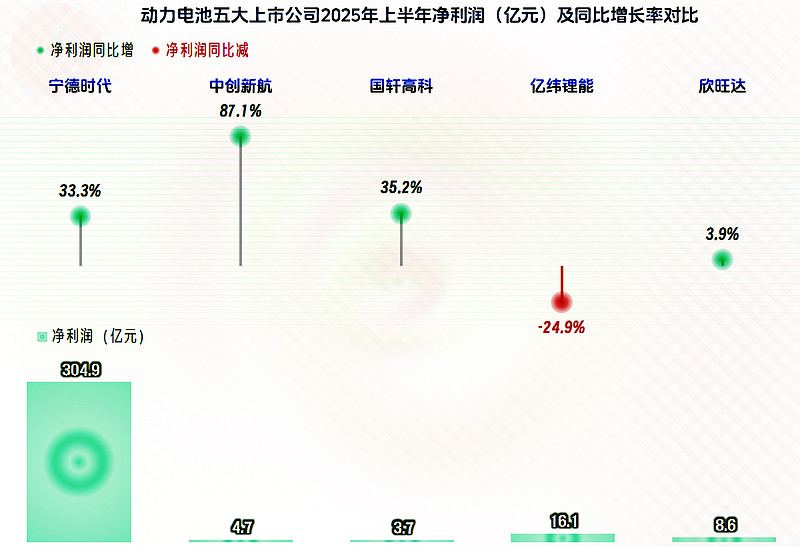

净利润的表现更让另外四家绝望,加在一起还不及宁德时代一成的水平;相对宁德时代来说,可以说是几乎不赚钱。至于说增长上,宁德时代的1/3的增速是在大基数下完成的,中创新航和国轩高科更高的增长水平,并不见得就是太大的优势,下跌的亿纬锂能就更不用说了。

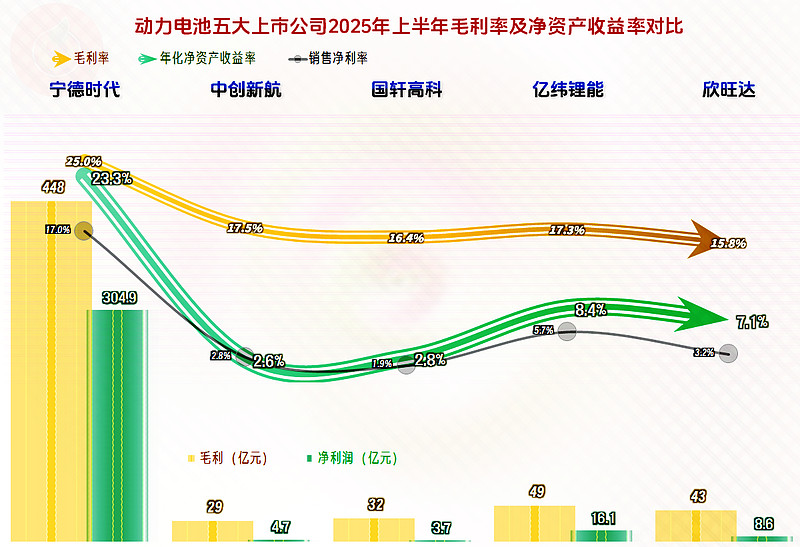

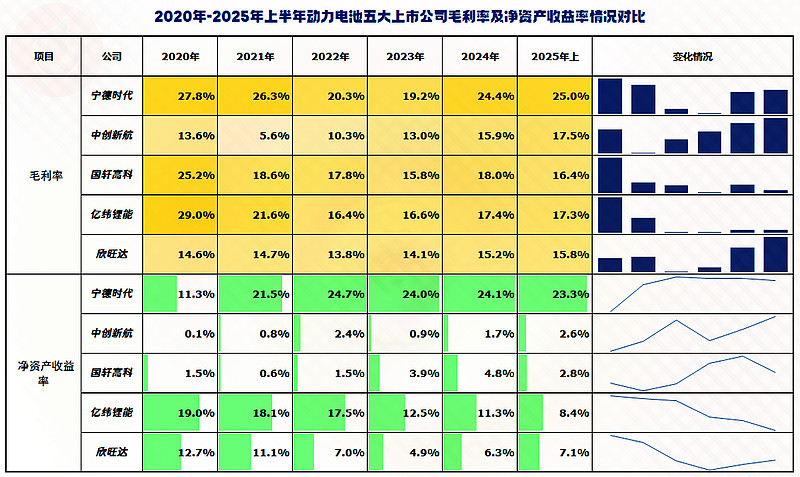

宁德时代的毛利率为25%,其他几家都在15%-20%之间,由于还受到其他业务的影响,我们就不去细究了,毕竟竞争中,其他业务也会对各家公司造成影响。就凭综合的盈利能力方面,宁德时代也是“遥遥领先”的存在。

能不能说,宁德时代通过大幅下调产品价格,压缩毛利率,就可以对另外四家造成致命的打击呢?当然是有这个实力的,特别是在其产能与严重过剩的情况下,不排除会这样做。不过,对于市场占有率太高的龙头企业来说,一般不会主动做过分降价的选择,因为这样做可能会引起“反垄断调查”之类的麻烦,就算国内不调查,国际业务占比不低的宁德时代也会综合考虑,轻易不会干这种“傻事”的。

但是,换一个角度来看,另外四家和其他更多的厂家的压力就大了,他们可不相信对手的理性,更不会认为会一直“仁慈”,他们都想通过上规模,让自己达到一个具备“规模效应”的水平,防止万一出现的全面价格战,至少要能在那段淘汰赛中生存下来。

这或许就是哪怕杠杆已经不低了,大家都还是想继续扩充产能的原因。这也是各行各业都会出现产能过剩的原因,都输不起,也不认输;胆大的主动上,胆小的也要硬着头皮上,退缩的可能在前几年就已经被淘汰了。

宁德时代的净资产收益率高达23.3%,当然是极为优秀的高水平;中创新航和国轩高科的水平就只能算勉强及格了,现在好在降息了,他们就比定期存款要高一些了;亿纬锂能和欣旺达都有以前有优势的消费电池业务,也能够取得一个优秀级的净资产收益率,只是其收益水平离宁德时代的距离还是比较远的。

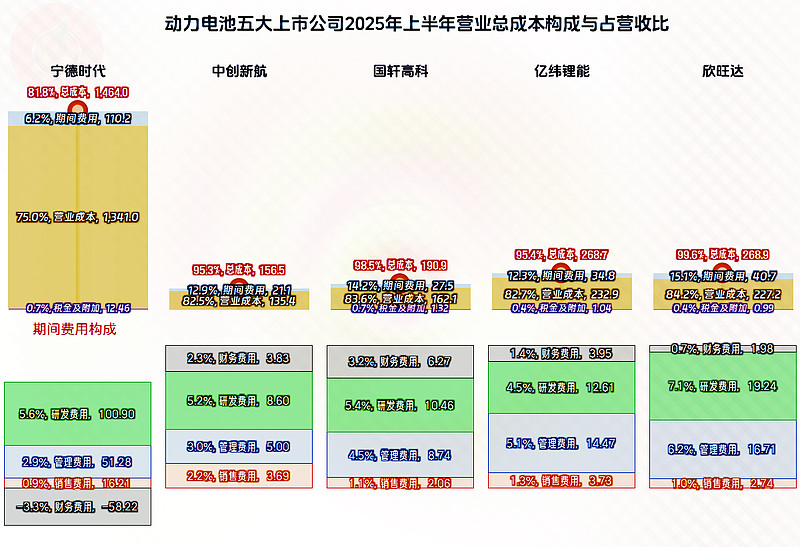

再来看成本费用构成,宁德时代以近两成的主营业务盈利空间继续遥遥领先,中创新航(港股上市公司看不出来“税金及附加”的情况)和亿纬锂能接近5个百分点,国轩高科和欣旺达只有1-2个百分点。虽然后面这四家的表现不好,但主营业务都还没有亏损。

要知道,很多时候财务费用是不能算到主营业务盈利能力上的,宁德时代就需要扣除3.3个百分点,其他几家都要加一些上。也就是说,如果不是靠杠杆发展的原因,其他四家的收益水平还是要比现在的水平略高一些的。

在研发费用支出方面,五家都没有节省,虽然金额上四家加起来也没法和宁德时代比,但投入强度并不落后,甚至还有比其高的。每年数十亿元的投资,也是能做很多事的了,并不见得产出的效果就一定比数百亿的投入差。

因为研发支出相对于其他费用来说,本来就是风险较高的支出项目,至少其偶然性要高很多。龙头企业还有一项不利的因素,舍不得现有业务,就算在某些新技术方面取得突破,也有意无意地要拖延着。这就是三菱和索尼在CRT显示器行业,诺基亚在智能手机行业最终失误的原因所在。所以说,大家都还有机会,毕竟有固态电池这个概念等着大家去突破,这都已经说了好些年了。

我们再来看一最近五年半的对比情况:

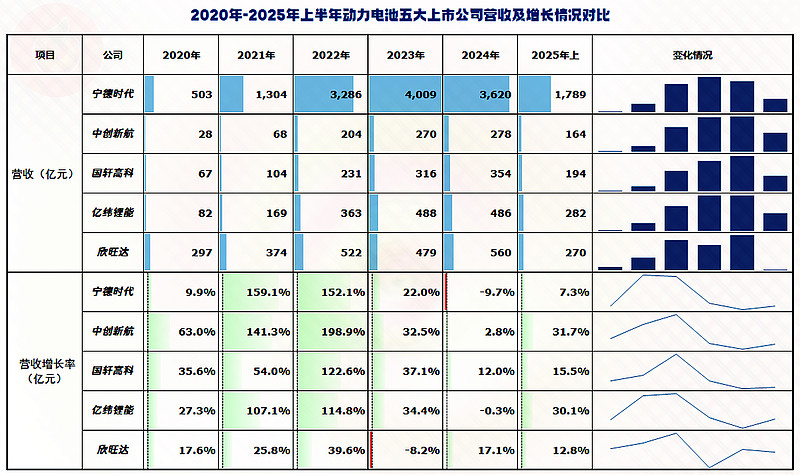

2020年时,宁德时代的营收规模才503亿元,欣旺达都达到了其近六成的水平;但动力电池和储能电池增长得太快了,两年超1.5倍的增长,就把同样增长较快(2021年25.8%和2022年39.6%)的欣旺达甩得看不见尾灯了。这或许就是,站在风口上,大象也会起飞的理论吧。

2021年和2022年是动力电池行业的高速增长期,除了宁德时代之外,中创新航和亿纬锂能也在这两年连续翻倍式增长;国轩高科虽然没有连续翻倍式增长,也是一年超五成,另一年1.2倍以上的增长;欣旺达吃亏在其动力电池业务在2020年才起步不久,基数太低了,在高速增长期的两年,相对吃了亏。

2023年的增速普遍下降,宁德时代降至两成出头,而中创新航等三家还能保持三成多的增长,欣旺达则出现了波动。2024年的情况就已经算是低速增长了,宁德时代下跌近一成,只有国轩高科和欣旺达有超过一成的增长,中创新航和亿纬锂能算是基本稳定。2025年的情况又有所好转,由于前面已经说过了,这里就不再赘述。

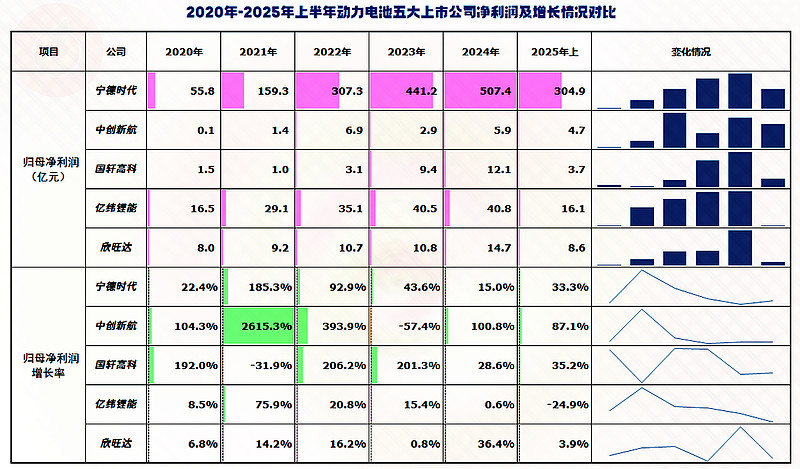

在净利润方面,还是宁德时代一直领先,而且越来越扩大领先优势。其他四家中,只有欣旺达没有出现过净利润下跌的情况,其他几家都有涨有跌的,整个盈利形势都不太乐观。当然,这只是相对于宁德时代而言的,实际上这些净利润水平,对一般的上市公司来说,也是不低的数额了。

2020年,毛利率在25%以上的宁德时代、国轩高科和亿纬锂能,到2024年时,毛利率都有所下滑,当中更是经历了复杂的波动,但宁德时代下滑得最少,仅3.4个百分点,国轩高科下滑了6.8个百分点,亿纬锂能下滑了11.6个百分点。毛利率下滑一般是行业逐步成熟,竞争激烈的表现,动力电池行业当然也不能例外。

中创新航和欣旺达的毛利率有所增长,但原因是他们以前的毛利率就不高,中创新航的原因是其2020年整个公司还在起步阶段,欣旺达则是当时的主营业务与现在变化较大。但是,就算他们是增长状态,到2024年末时,他们两家仍然是最低的,就不能得出整个行业的毛利率在提升的结论了。

在净资产收益率方面,宁德时代在2021年取得了领先后,一直维持了两成以上的收益水平。而中创新航和国轩高科两家与其业务类似的厂家,整体表现一直低迷,就算有所增长,但并不明显,也称不上优秀。由消费电池行业进入动力电池行业的亿纬锂能和欣旺达,净资产收益率总体是下降的,欣旺达在中途降得太多了,2024年以来有所反弹。

据有关行业数据,2024年动力电池产量约826GWh,同比增长24%;装机量超过645GWh,同比增长约48%。而我们前面看到2024年的营收情况,宁德时代下跌近一成,其他几家最高的增长也不到两成。原因主要是产品价格较2023年平均下降近两成,其中宁德时代平均下降25.3%。

2025年前8个月,动力电池装车量增长40%-50%(不同来源的数据有所差异),而前面我们已经看到,宁德时代同比增长7.3%,其他四家平均增速在20%左右。显然又是产品价格下降了,单价平均35%的降幅,差不多就和大家的营收增长与销量增长差异对得起了。

格下降对消费者当然是好事,但是,价格下降对那些刚好达到规模效应的生产企业,必然会再次提升规模效应的门槛,怎么办?只有继续扩充产能,他们大多数本来就有在建的项目,赶快想办法解决融资的问题,把规模再提起来。这会不会再次陷入新一轮的规模效应门槛提高的问题呢?当然会,但是,在全行业都达到微利之前,谁也不想自己卡在门槛之下。

我们似乎已经说得太多了,动力电池这一行的风口可能还在,但风力已经没有前几年强劲了,虽然还有可能再来一两波的大风,但不足以再吹起几头大象了。想要在后续的年份中取得增长,大家就要在增长变慢的市场中抢夺不大的增量,如果想要多吃,那就要去别人的碗里“抢”才行了。

声明:以上为个人分析,不构成对任何人的投资建议!