海利得2025年上半年的主营业务盈利能力恢复至2021年的水平了?

浙江海利得新材料股份有限公司(股票简称:海利得)成立于2001年,2008年1月在深交所上市。海利得主营产品:聚酯切片、涤纶工业丝、轮胎帘子布、数码喷绘材料、涂层材料、装饰材料、石塑地板等,产品远销海内外80余个国家和地区。

经过多年的发展,海利得已成为集科研、生产、销售为一体的国家重点高新技术企业。致力于涤纶工业丝、塑胶材料、轮胎帘子布和石塑地板四大产业基地建设,在专业领域内,打造成为全球领先的产品与服务提供商。

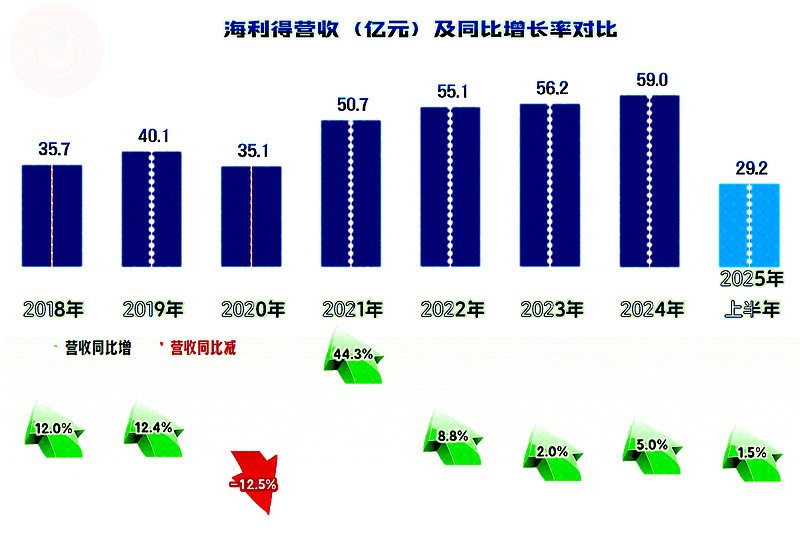

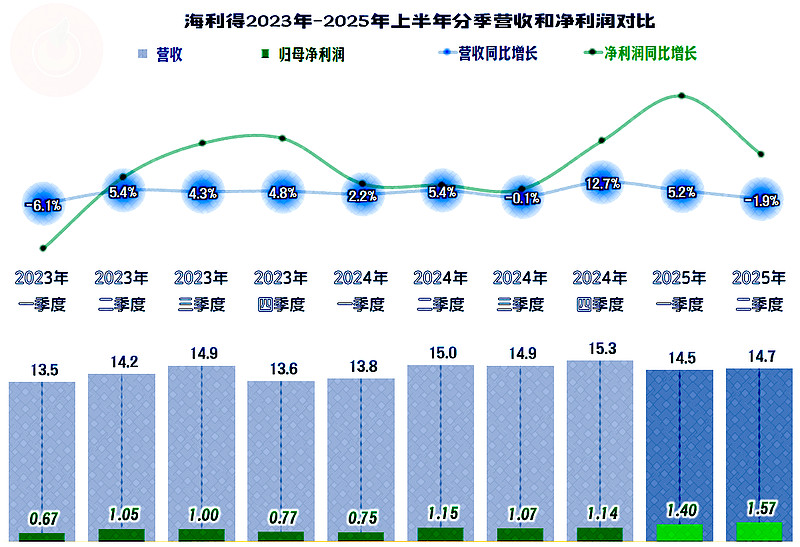

2025年上半年,海利得的营收同比增长1.5%,虽然已经是连续四年半保持增长状态了,但最近三年半,特别是2023年以来的两年半,同比增速都没有超过5%,一直是低速增长状态。

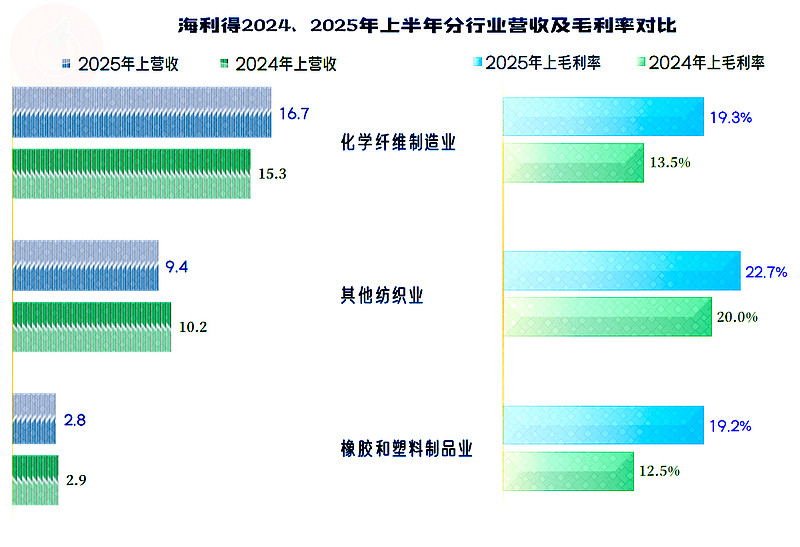

“化学纤维制造业”仍然是其核心行业,也是单列的唯一增长的行业,占比接近六成了。“其他纺织业”是其占比1/3左右的第二大行业,“橡胶和塑料制品业”也是占比一成的重要行业,但这两大行业的营收都在下跌。可以说,海利得的业务还是主要聚焦在其核心的化纤及相关行业方面。

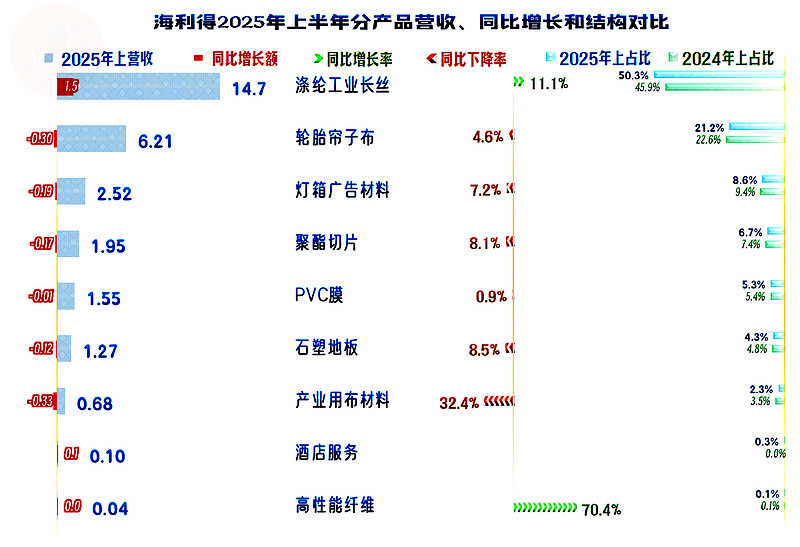

“涤纶工业长丝”是其增长的主要动力,和“高性能纤维”一起,成为不多的两项仍在增长的产品;“轮胎帘子布”、”灯箱广告材料“和”聚酯切片“等业务都在下跌,除“产业用布材料”之外的其他业务下跌幅度都不算大,加在一起也没有“涤纶工业长丝”的增长额高。

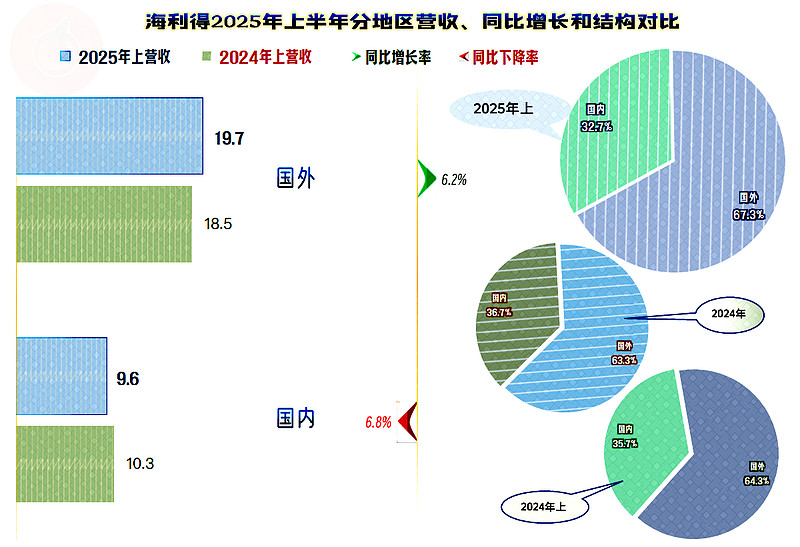

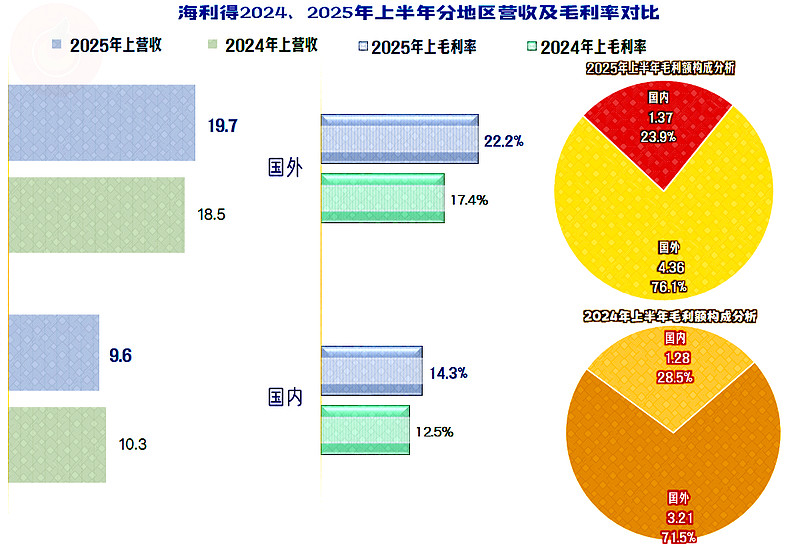

国外市场仍在增长,国内市场却在下跌,国外市场的占比进一步提升,已经超过了2/3。以境外市场为主的企业当然会面临更大的不确定性,但海利得有两大优势,一是其一直都是海外市场占比更高,海外市场方面的经验丰富;二是其较早进行了海外生产布局,可以避免部分关税等政策的影响。

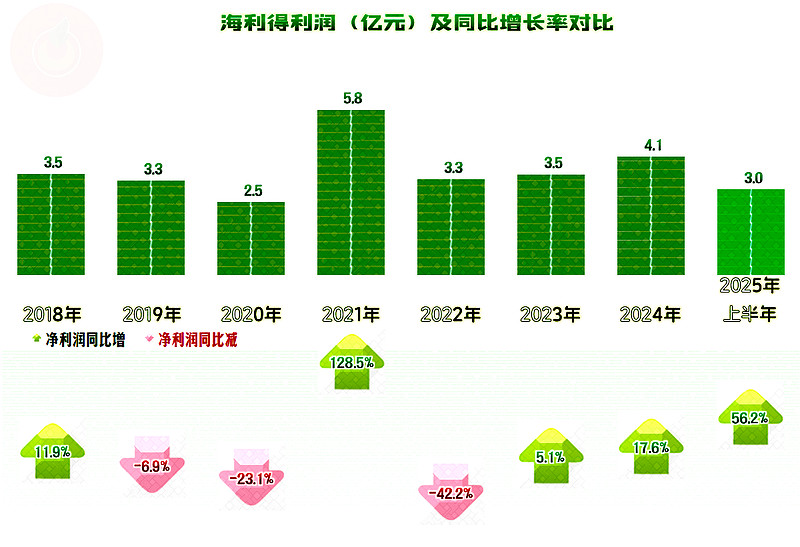

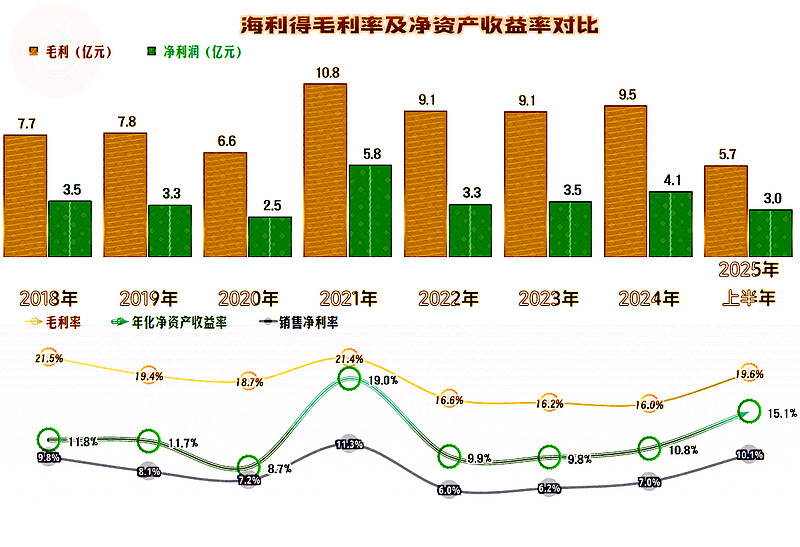

在2021年化工行业的大繁荣期,海利得取得了至今无法超越的净利润峰值水平。在2022大幅下跌四成后,逐步稳住了盈利形势,最近两年半都维持了增长状态,而且增速还在加快,也远大于同期营收增速。2025年上半年的净利润创下了半年峰值,如果一切顺利,全年超越2021年,事隔四年后,再创年度盈利新高的可能性还是比较大的。

毛利率的波动是比较大的,2021年的行业大繁荣,毛利率提升了不到3个百分点,当年的净利润、销售净利率和净资产收益率都创下了峰值。但是,一年的繁荣却需要三年来还账,2022-2024年的毛利率只有16%左右,成了一个持续三年的毛利率洼地,各项指标也是优秀级的表现,但都无法超越2021年。

2025年上半年的毛利率反弹,有跳出前三年较低区间的迹象,销售净利率已经和2021年差得不多了,但净资产收益率还差得相对比较多。事隔三年后,净资产的规模又累积了一些,要赚更多的钱,才能达到当年的收益水平了。

三大行业的毛利率水平都在明显大幅提升,行业间毛利率之间的差异也在缩小,整个经营形势正在稳步提升。

分产品的毛利率,海利得仅公布了“涤纶工业长丝”和“轮胎帘子布”产品的情况,都在同比增长,也都超过了20%,我们就不看对比图了,因为大多数产品由于占比不足10%,并没有公布。

国外市场的毛利率更高,同比增长幅度也更高,两大市场的毛利率差异进一步拉大,国内市场的毛利贡献已经不足1/4了。对国外市场的依赖进一步提升,既是好事,也有风险。好就好在外边没有我们卷得那么厉害;风险就在于国际贸易环境,特别是关税政策的变化比较大,容易受到误伤。就算有国外的产能布局,只是能降低,而无法完全避免相关风险。

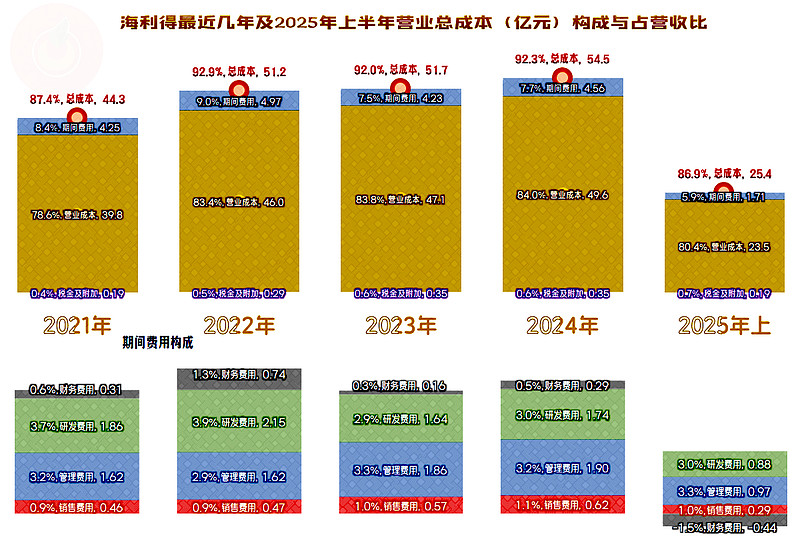

2021年的主营业务盈利空间为12.6个百分点,之后的三年在7-8个百分点;2025年上半年恢复至13.1个百分点,已经超过2021年0.5个百分点了。虽然2025年上半年的毛利率方面还没有恢复至当年的水平,但期间费用占营收比,在持续下降后,就能够抵消掉毛利率方面的不足,从而取得更强的盈利能力。

这当然就是规模效应,但是,我们也看到了,期间费用占营收比并没有那么多可下降的空间,2025年上半年的下降和财务费用出现较大金额净收益密切相关,而财务费用产生的净收益的原因有6000万元都是“汇兑净损益”导致的。

虽然我们国内会计准则认为,财务费用和其他期间费用区别不大,但从我们看过的其他国家或地区的上市公司的情况看,大家还是更倾向于财务费用与经营行为的关系不大,分步计算利润时,不应该与其他期间费用同步扣除。

考虑到“汇兑净损益”的偶然性,认为2025年上半年的主营业务盈利能力并不比2021年强,但钱确实是多赚回来了。

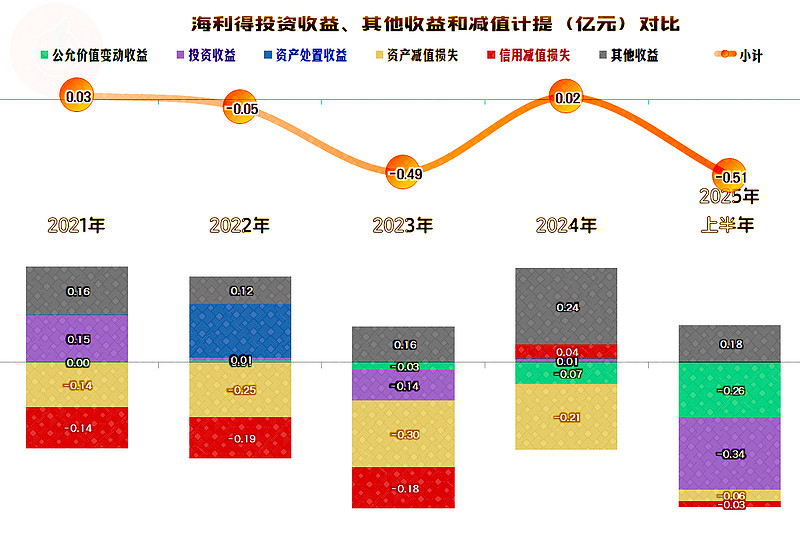

不放在主营业务那边,就要放在其他收支这边,因为不管什么准则,多赚了和多赔了的事实是不可能因为准则不同而改变的。海利得在其他收支方面总体稳定,只有2023年和2025年上半年的净损失相对较大。

2023年是因为“资产减值损失”和“信用减值损失”都偏高,还有“投资收益”方面的损失,而政府补助有限。2025年上半年的情况是两大减值损失金额都很低,但“投资收益”和“公允价值变动收益”方面的损失相对较高,政府补助等弥补不了这些损失。

“投资收益”和“公允价值变动收益”方面的主要损失,都与“衍生金融工具”相关,虽然海利得也在通过金融工具搞“套期保值”,但这方面的损失只有400多万元,上述“衍生金融工具”投资方面的大多数损失并非“套期保值”的必要支出。

分季度来看,最近两年半中,每年都有一个季度的营收出现同比下跌的情况,增长的季度增速也不高,可以算是稳中小幅增长的状态。净利润的表现要好一些,已经连续九个季度比当季营收的增速表现高,最近三个季度的领先优势明显,这也是前面我们按年度看时,净利润的增速要高得多的原因所在。

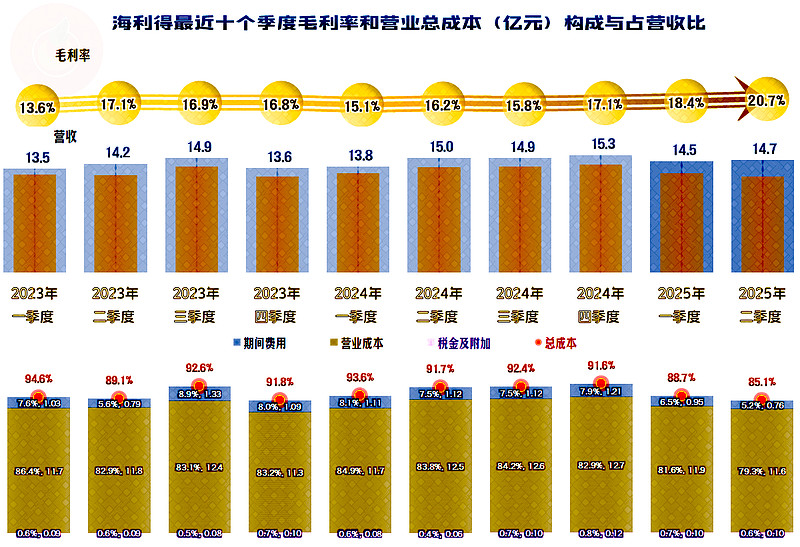

毛利率总体稳定,在最近三个季度才有明显提升的;主营业务盈利空间在最近两个季度都超过了10个百分点,前两年中只有一个季度超过10个百分点。不管是毛利率还是主营业务盈利空间,海利得给人的印象都是稳定且可持续的良好状态。

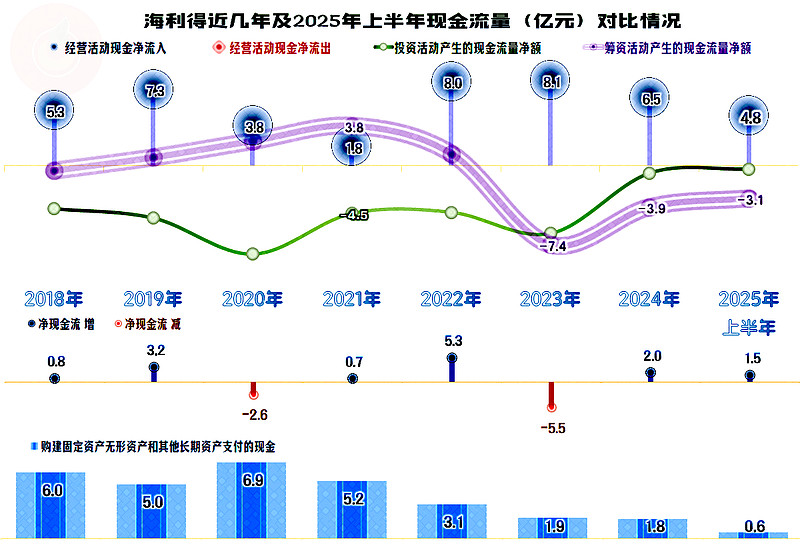

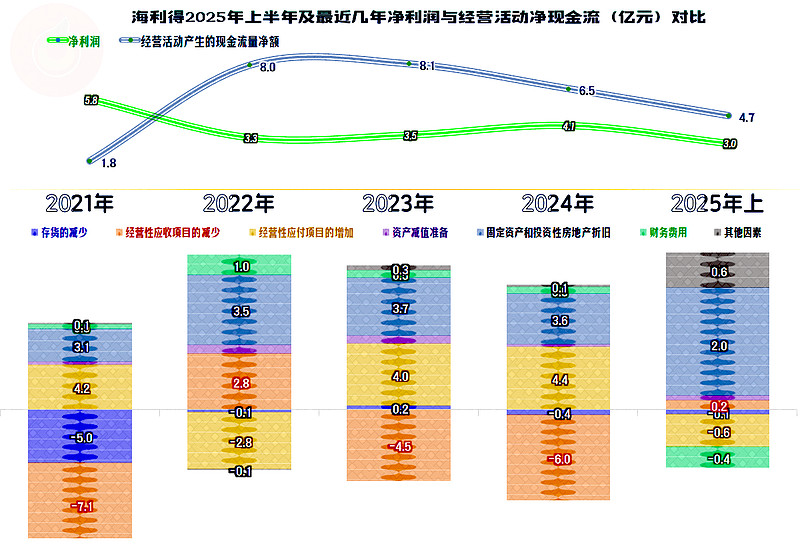

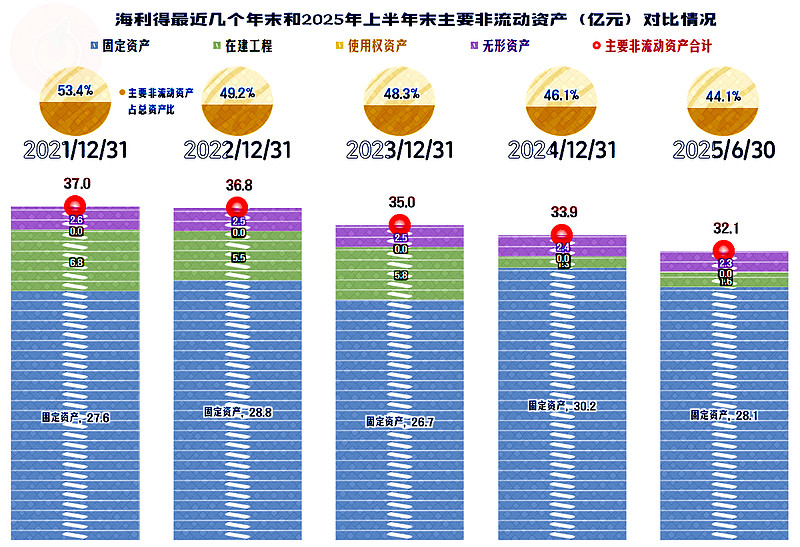

“经营活动的现金流量净额”表现是很好的,从2023年以来的固定资产类投资规模已经明显下降,这就没有必要大额净融资了,反而有条件加大分红和回购股票的力度。

海利得每年的折旧规模在3.5亿元左右,如果坚持回收资金,而固定资产类的投入较小,其经营性长期资产和固定资产的规模就会持续下降。同时,加上应收应付的逐步稳定,甚至上下波动,有可能就会出现“缩表”(总资产下降)的情况。

经营长期资产确实是在持续下降的,但这并不影响海利得的产能等,旧的设备,维护和维修好,也是可以用于正常生产经营的。

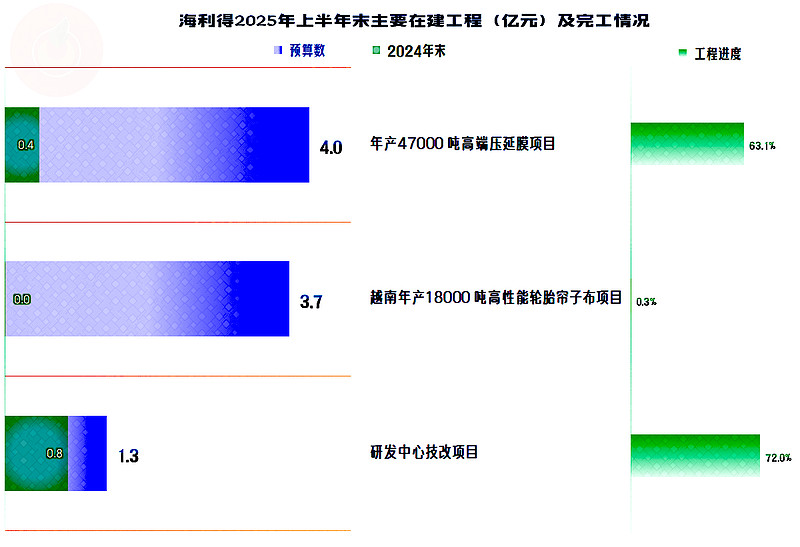

主要在建的生产项目有两项,“越南年产18000吨高性能轮胎帘子布项目”是新开工不久的,“年产47000 吨高端压延膜项目”已经部分开产,离全面完工已经不远了。并非是不发展,而是适当控制投资的规模,稳步发展。

海利得确实有“缩表”的迹象,准确说是维持相对稳定的资产负债结构,之所以要加大分红和回购股票的力度,正是其不想用自身的净资产积累来稀释净资产收益率。

海利得是一家优秀的化工或化纤生产企业,也是同行中相对超脱的企业,没有盲目跟风地上规模,拼产能,就是很难做到的,较早进行海外产能布局,也是理性的选择。还有在应对行业繁荣和繁荣后的消退等方面,都是做得比较好的。

但是,市场是无情的,不用于拼产能,而是把钱分掉的做法,在A股中是比较“另类”的,海利得能否靠这样的“特立独行”模式,持续取得竞争优势,仍需要观察。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。