天能重工2025年上半年营收创下新高,也成功扭亏,但存货偏高

苕国土鱼

· 四川

继续来更新一家我们去年看过的上市公司财报,青岛天能重工股份有限公司(股票简称:天能重工)2006年成立,2016年11月在深交所创业板上市,是国内知名的风电设备制造商,专业从事陆上风电塔筒、海上风电塔筒、海上风电基础(单桩、套笼、高桩承台)、陆上风电锚栓等风电设备的制造和销售,在风电设备制造细分行业排名前列。

天能重工已在山东青岛胶州、吉林白城大安、湖南郴州临武、云南玉溪华宁、新疆哈密、内蒙古兴安盟和吉林白城通榆等地分别建有7个陆上塔筒制造基地,在江苏响水、辽宁大连和广东汕尾建有3个海工设备制造基地,在青岛胶州建有1个风电锚栓制造基地。还有内蒙古乌兰察布和包头的制造基地处于规划或在建状态。

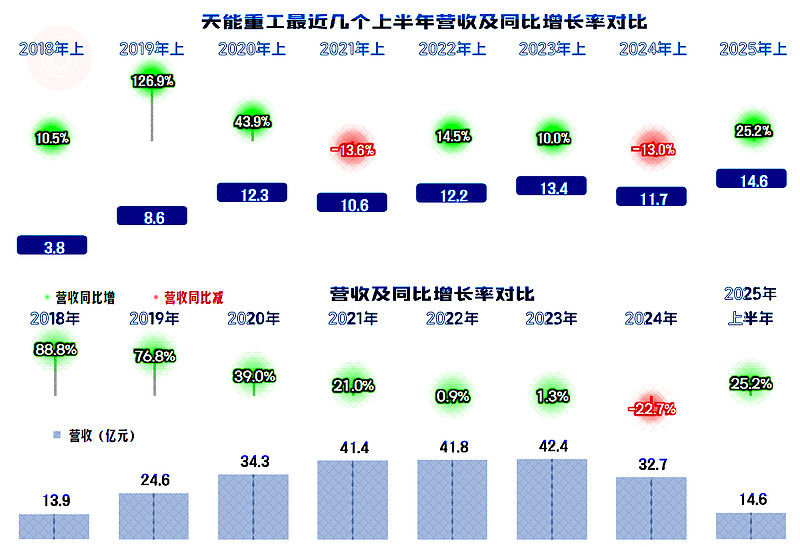

2025年上半年,天能重工的营收同比增长25.2%,不仅止住了上年同期和全年的下跌,还创下了上半年的营收新纪录。

从2021年营收突破40亿元之后,天能重工的营收增长就比较慢了,2024年还出现了超过两成的

点击查看全文