三湘印象2025年上半年再次大幅下跌,其文化演艺业务也在下跌

三湘印象股份有限公司(股票简称:三湘印象),成立于1996年,1997年9月在深交所上市,总部位于上海。三湘印象确立以“加快发展文化产业,稳步发展房地产业,推动两大产业协同发展”为发展战略,明确绿色科技地产与文化精品IP双向赋能的发展思路。

三湘印象文化板块旗下观印象艺术发展有限公司是由三大知名导演联合设立,拥有“印象”“又见”“最忆”及“归来”等高端演艺品牌。旗下代表作有G20峰会文艺演出《最忆是杭州》、第一部山水实景演出《印象刘三姐》、第一部室内情景体验剧《又见平遥》等。

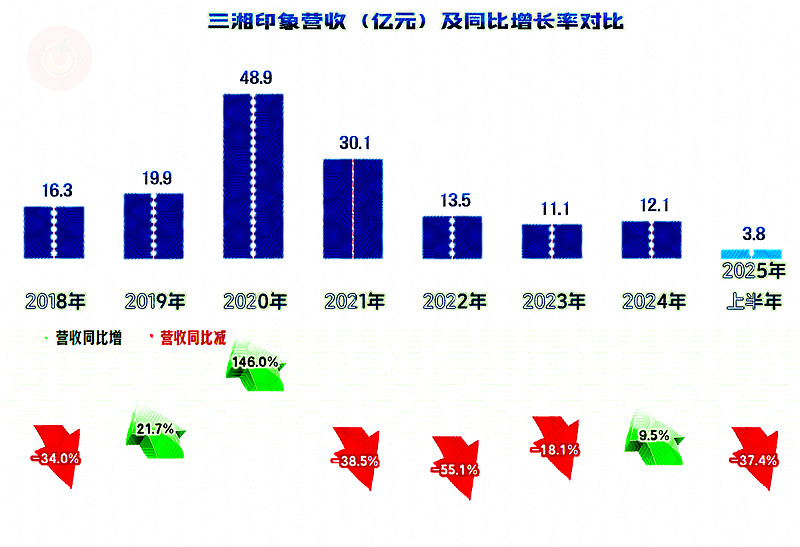

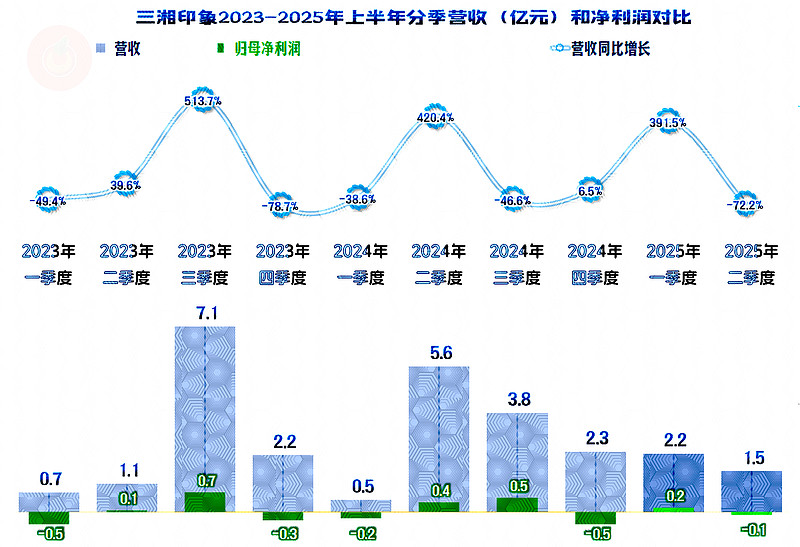

2025年上半年,三湘印象的营收大跌近四成,2024年好不容易维持了一年的增长,迎来的却是继续大幅下跌。按这趋势发展下去,2025年全年搞不好会没有峰值年份的零头高了。

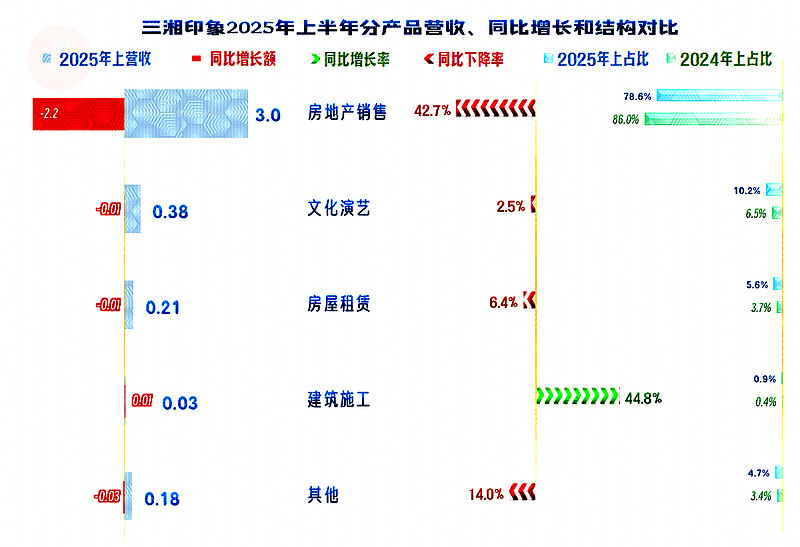

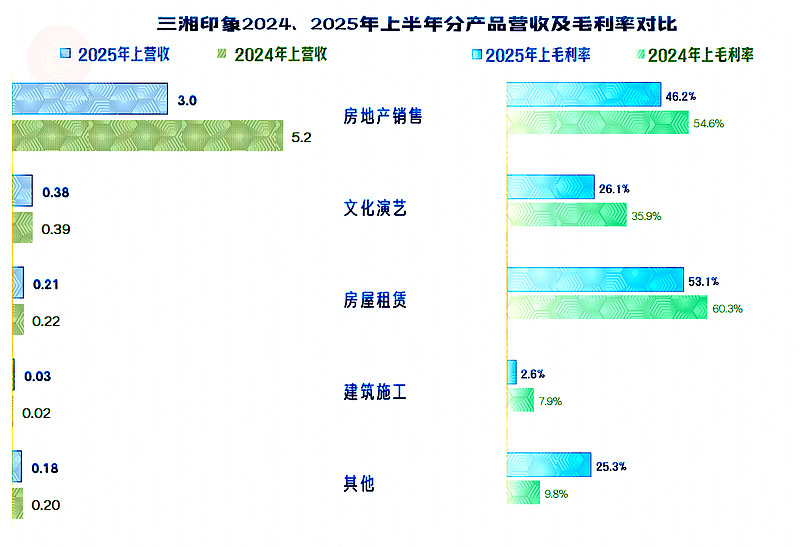

只有几乎不重要的“建筑施工”业务有所增长,核心业务“房地产销售”和“文化演艺”都在下跌,“文化演艺”业务占比为一成,只有数千万元。营收的支撑还是“房地产销售”业务,哪怕其收入同比下跌超四成,仍然还有近八成的占比。

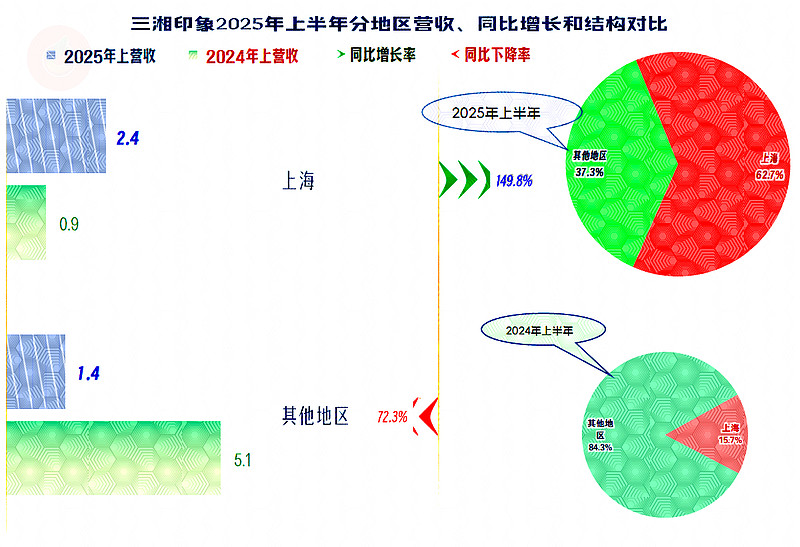

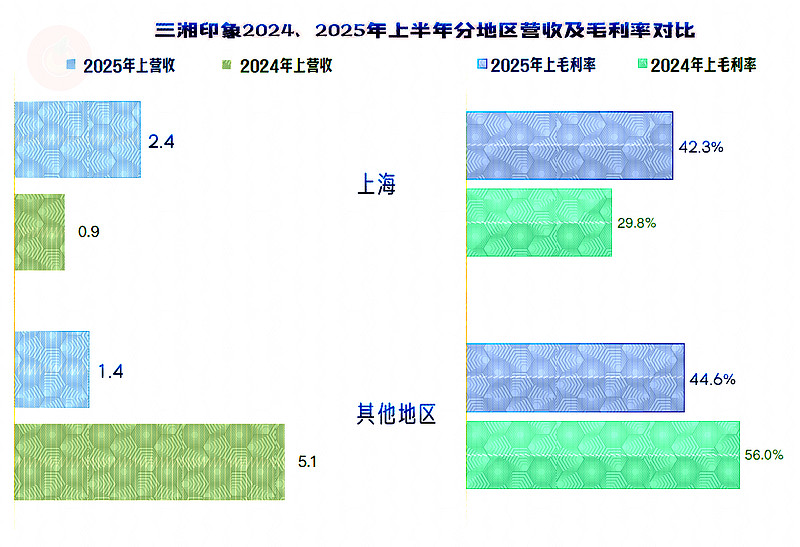

上海地区的收入同比增长1.5倍,而其他地区的收入同比下跌超七成,分地区的营收占比几乎调换了位置。是不是还是上海的房地产业务更稳定呢?可以这样说,但也可以认为,当年的楼盘在哪里上市的多,哪里的收入就会高,毕竟三湘印象并非是那种全国开花的超大型房企。

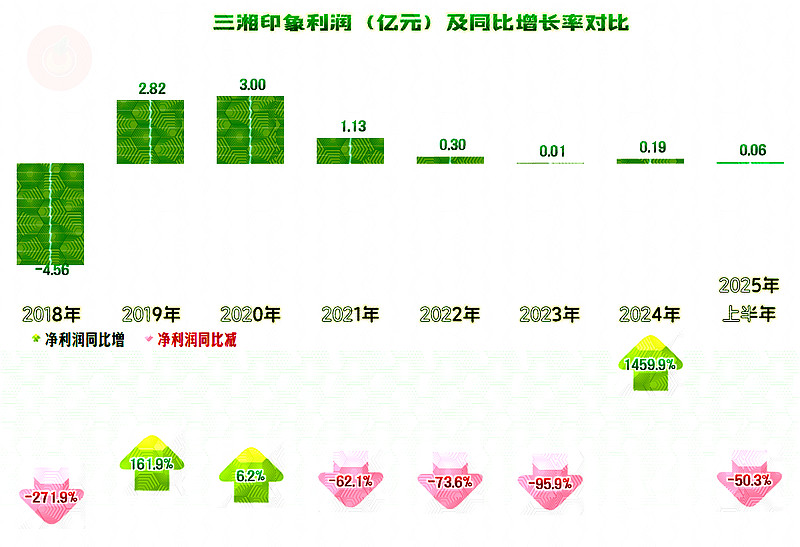

有趣的是,虽然这几年的净利润以大幅下跌为主,只有2024年有过增长,但已经多年还能维持盈利状态,虽然只是百万级别的盈利,但再低也是盈利,而不是亏损。

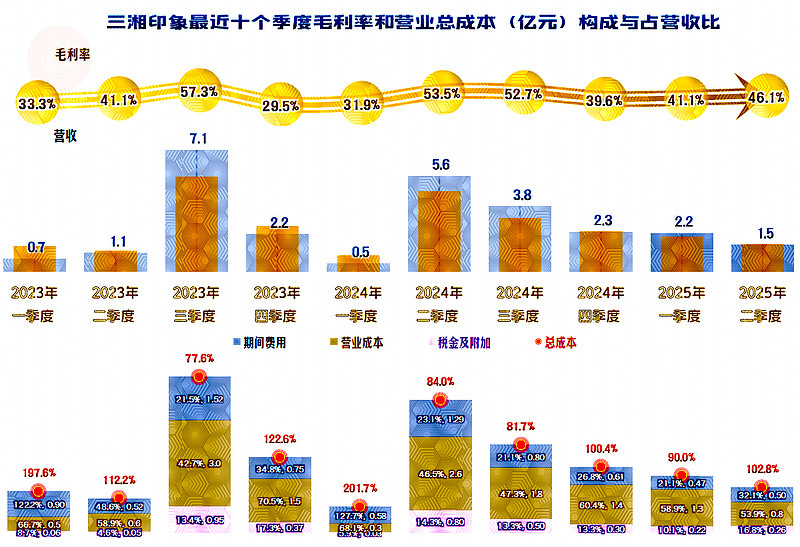

毛利率在疫情下的前两年遭受重创,2022年就恢复至48%左右的平台,在该平台上维持了三年之后,2025年上半年下降至43.2%。销售净利率在2019年和2020年是优秀级的水平,之后就是及格与不及格的水平了,与毛利率几乎无平行关系,显得相对混乱,原因应该与营收规模的大幅波动脱不了干系。净资产收益率大多数都是不及格的水平,净利润和销售净利率表现较好的2019-2021年,也只能算及格水平。

2025年上半年,房地产销售业务的毛利率大幅下滑,是导致平均毛利率下滑的主要原因;文化演艺业务的毛利率还是在下滑,房屋租赁、建筑施工等业务也在下滑,只有其他业务的毛利率有所增长。

上海市场的毛利率回升,其他地区的下滑,两地的毛利率差异缩小,综合后就导致了平均毛利率却同比下降。

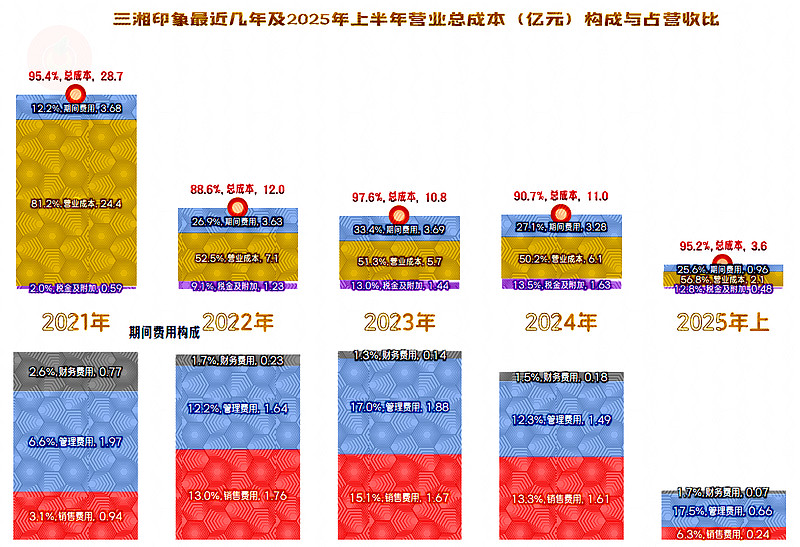

2021年的主营业务盈利空间为4.6个百分点,2022年上升至11.4个百分点,但接下来的两年又是下降后再回升,2025年上半年为4.8个百分点,与2021年差不多,兜兜转转又回来了。

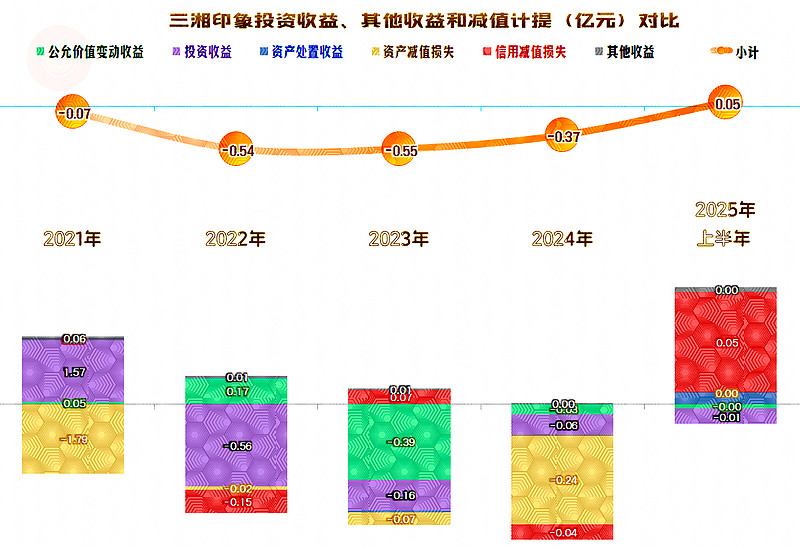

在其他收益方面,前四年都是净损失的状态,导致净损失的因素很多,“投资收益”和“公允价值变动收益”等是重要影响因素。“投资收益”主要是“处置长期股权投资产生的投资收益”和“对联营企业和合营企业的投资收益”,理财类的收益或损失并不多。但“公允价值变动收益”却是金融类投资的收益或损失。

也有2021年和2024年的“资产减值损失”相对比较高,2024年是“存货减值损失”,2021年主要是“长期股权投资减值损失”,如果结合着当年的投资收益是“处置长期股权投资产生的投资收益”,实际上收益和损失差不多能抵平。

分季度来看,营收的季度差异大到10倍以上,同比的增减变化也是剧烈波动的。这是营收大幅下跌期企业的普遍现象,也和房地产企业开盘时间有关,这几年还和房地产销售的稳定性下降有关。营收都这样波动了,季度间的净利润剧烈波动就更是“正常”表现了,但营收高的季度赚钱,营收低的季度赔钱的基本规律还是有的。

季度间的主营业务盈利空间波动也是极其夸张的,有亏损与当季营收规模接近的季度,也有20多个百分点的季度,不过最近几个季度的波动相对要小一些了,也呈现出单双季盈亏变化的规律。

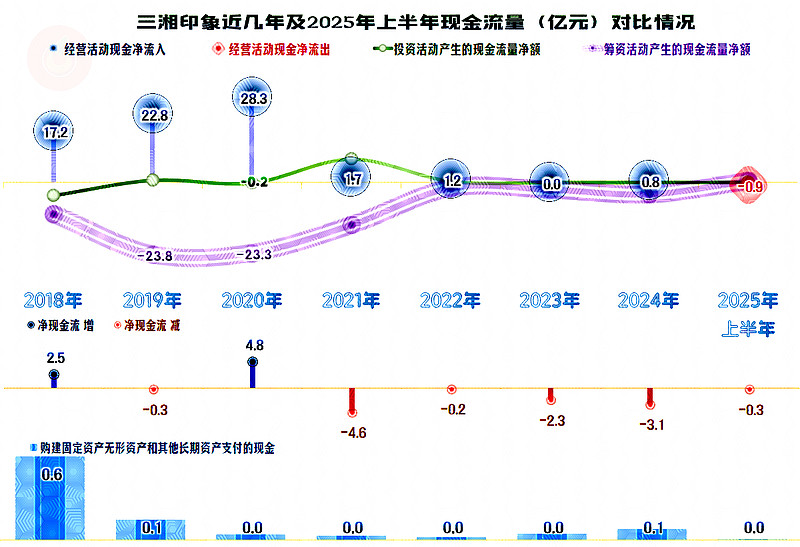

“经营活动的现金流量净额”从2021年以来大幅下降,最近两年半的水平就更低了。固定资产的投资从2019年以来,就基本上停止了;房地产的投资,在房企中不算固定资产类的投资。

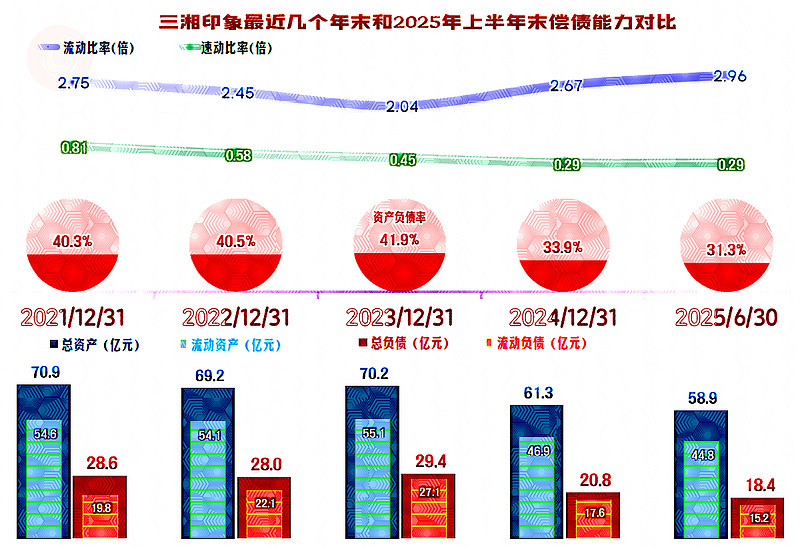

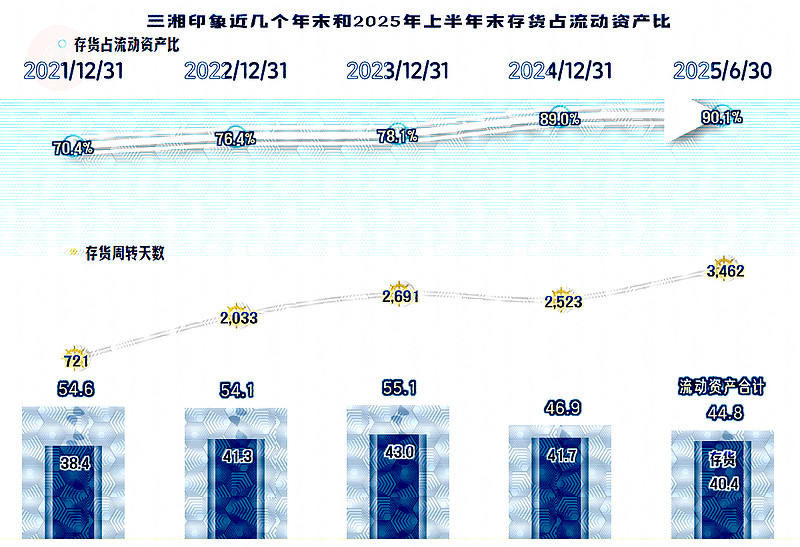

长时间的营收下跌,必然带来“缩表”(总资产下降),三湘印象当然不能例外,三年半累计萎缩了10亿出头,其实并不严重。三成左右的资产负债率,长期偿债能力是相当好的。短期偿债能力就出现了分化,流动比率近3倍,看起来是相当强的;但速动比率才0.29倍,又是相当差的,如此分化的原因只能是存货的规模太大了。

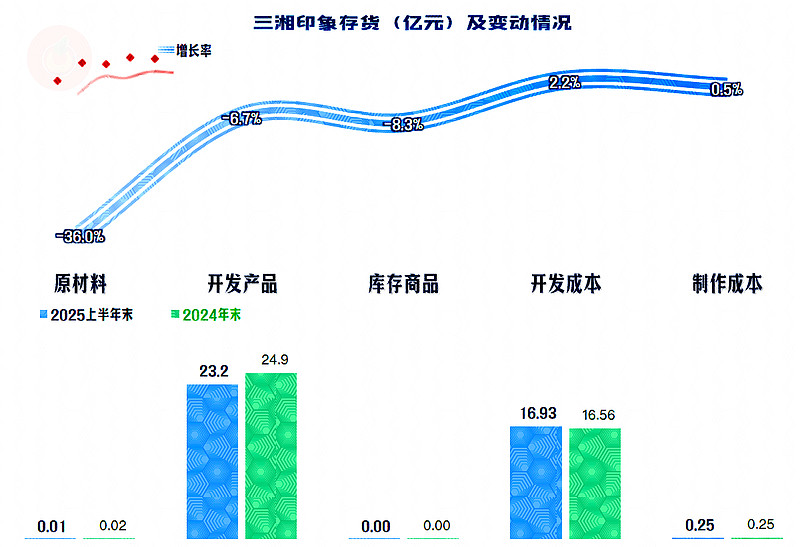

存货的规模最高的2023年末达到了43亿元,2025年上半年末为40.4亿元,但其占流动资产比超过了九成,几乎就主要剩下了存货这项流动资产了。最可怕的是其存货周转天数达到了9年多,我们知道房地产的销售不好,但不知道竟然成这样了。

存货几乎就全是与房地产业务相关的,“开发成本”是没有达到销售状态的房产,“开发产品”是已经建成,达到销售状态的产品。2025年上半年末的“开发产品”有所下降,存货高的问题还是在缓解的,只是缓解得比较慢。

三湘印象的情况就是这样,虽然其“文化演艺”也有过年收入3.5亿元的风光时刻,但已经长达多年都是以房地产销售为主了。然而,其想靠房地产来补贴“文化演艺”的计划,现在也越来越不好实现了。下一步怎么走?或许是该认真思考后,做出选择的时候了。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。