三房巷2025年前三季度表现如何?离扭亏还有多远?

苕国土鱼

· 四川

我们再来看一家主营“瓶级聚酯切片”的上市公司,江苏三房巷聚材股份有限公司(股票简称:三房巷)成立于1994年,2003年3月在上交所主板上市。三房巷已形成了“PTA-瓶级聚酯切片”产业链一体化布局的大型生产基地,产能、产量均位居全国前列。

三房巷坚持专注主业,拥有先进的生产工艺和设备、一流的生产管理经验和管理体系。生产的“翠钰”牌瓶级聚酯切片获得“中国驰名商标”等称号,目前已开发出9种全系列产品,主要客户有可口可乐、百事可乐、康师傅、今麦郎、益海嘉里、达能集团、紫江集团和五粮液等国内外知名食品饮料企业。

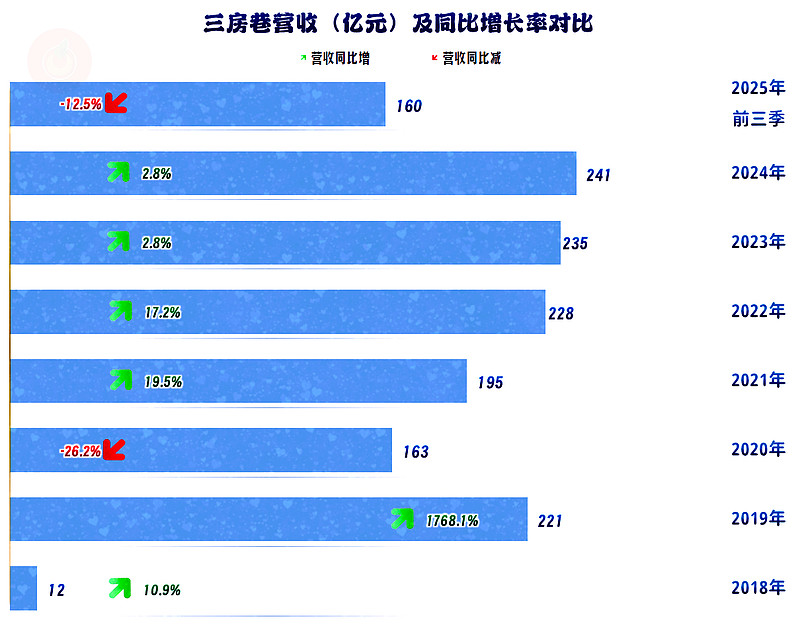

2025年前三季度,三房巷的营收同比下跌12.5%,结束了连续四年的增长,掉入了与同行们一样的走势。在2019年重大重组后,三房巷的规模就突破了200亿元,疫情下的前两年有所回调,从2022年以来不断小幅刷新营收纪录,但均未超过250亿元,已经是典型的成熟期企业了。

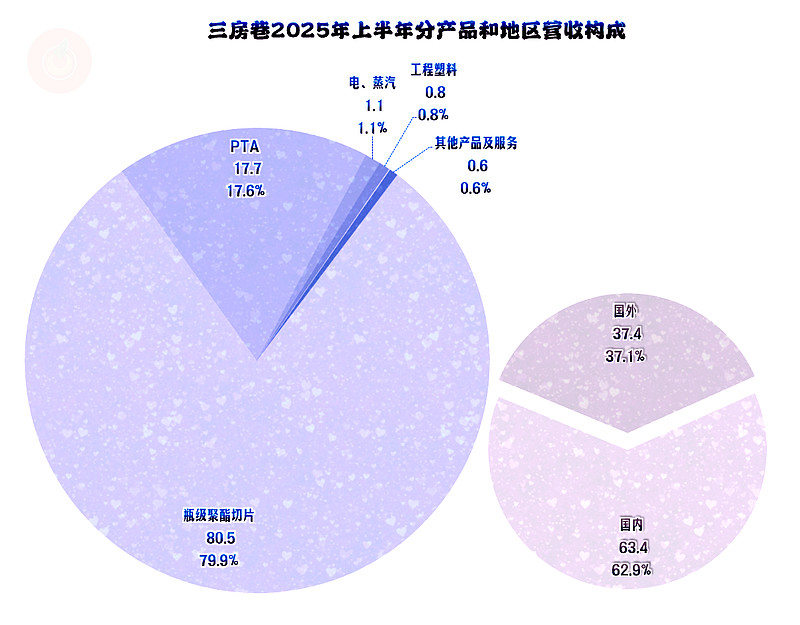

“瓶级聚酯切片”是三房巷占

点击查看全文