从2025年前三季度及以前几年的表现看,华谊兄弟的情况很不妙

我们以前说过华谊兄弟,不过没看过他们家的财报,听到一些不好的消息,今天就来看一看吧。华谊兄弟传媒股份有限公司(股票简称:华谊兄弟)1994年成立,2009年在深交所创业板上市,是中国大陆知名的综合性娱乐集团,被称为“中国影视娱乐第一股”。

华谊兄弟是目前国内一家将影视娱乐、品牌授权与实景娱乐、互联网娱乐三大业务板块及产业投资实现有效整合的娱乐传媒企业,是业内产业链完整、娱乐资源丰富的公司。在统一平台的整体运作下,各业务板块协同发展。

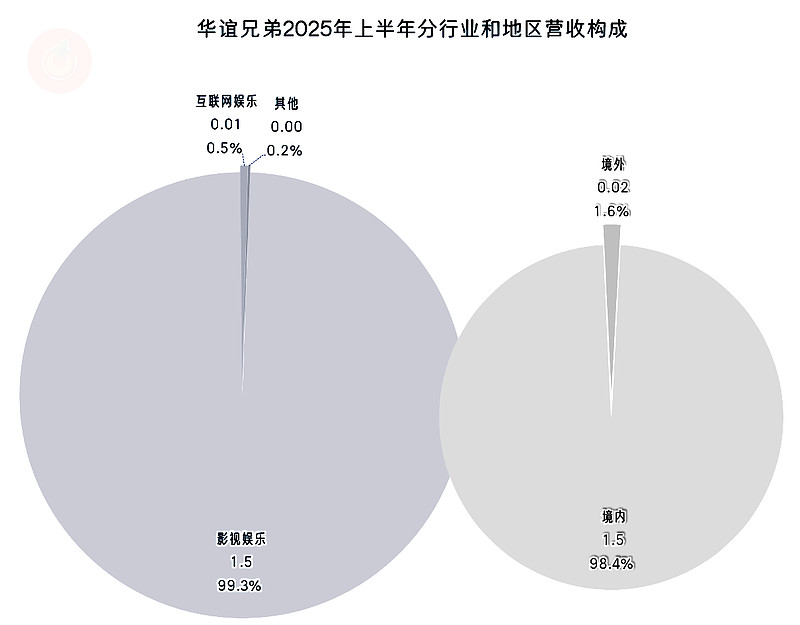

简介还没变,但华谊兄弟几乎只剩下“影视娱乐”这一项主营业务了,“互联网娱乐”差不多要清零了,“品牌授权与实景娱乐”已经看不到了。要知道,在其风光的2017年上半年,最小的“品牌授权及实景娱乐”业务收入,都比2025年上半年全部营收高。

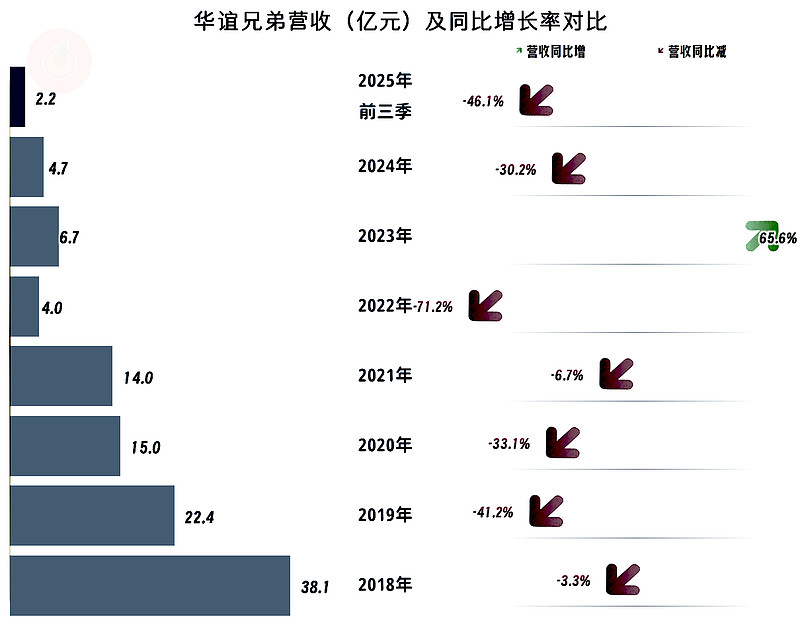

营收看起来就有点夸张了,从2017年近40亿元的峰值水平,跌到了2022年的4亿元,2023年反弹后,仍然稳不住,弄不好2025年全年还会再创新低。

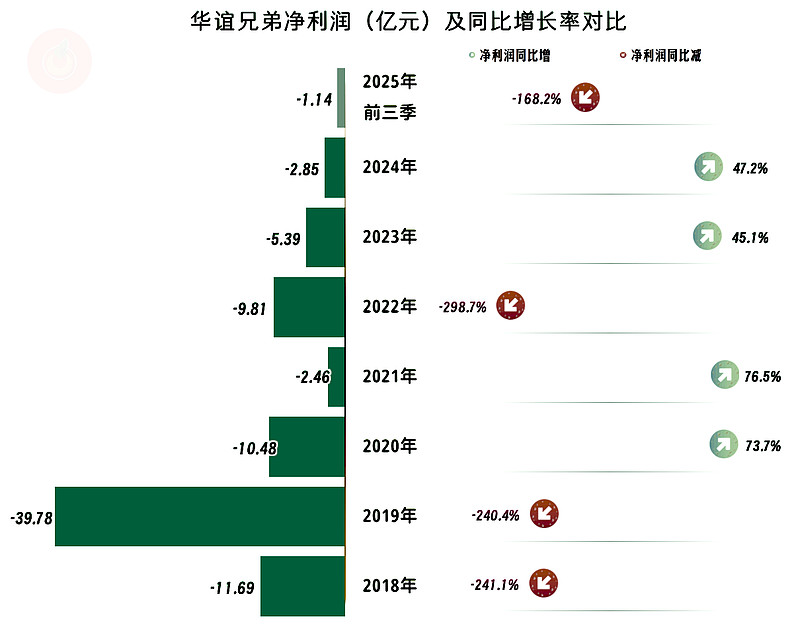

从2018年以来,就没有实现过盈利,只有亏多和亏少的区别。至于说能否在现有的经营形势下翻盘?2018年近40亿的营收都要亏,现在这点营收规模,就算没有成本费用,盈利的意义又有多大呢?

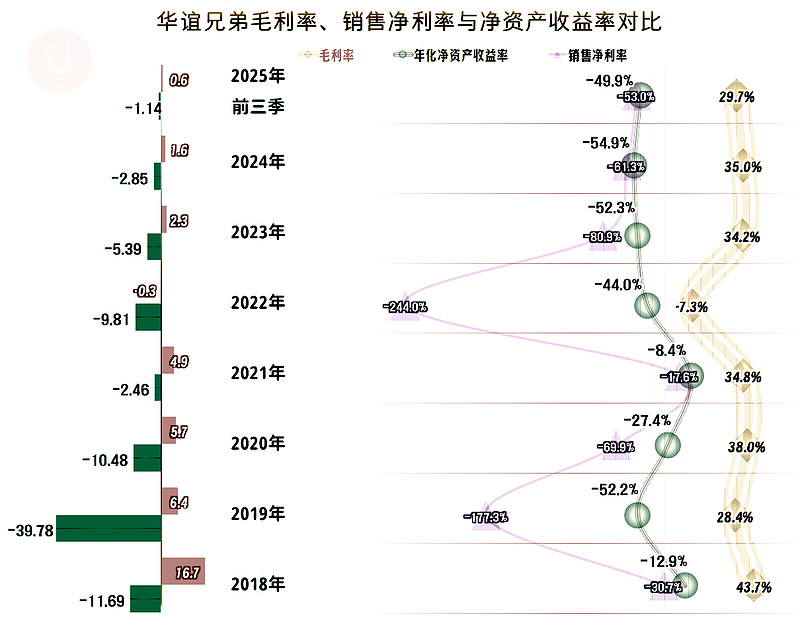

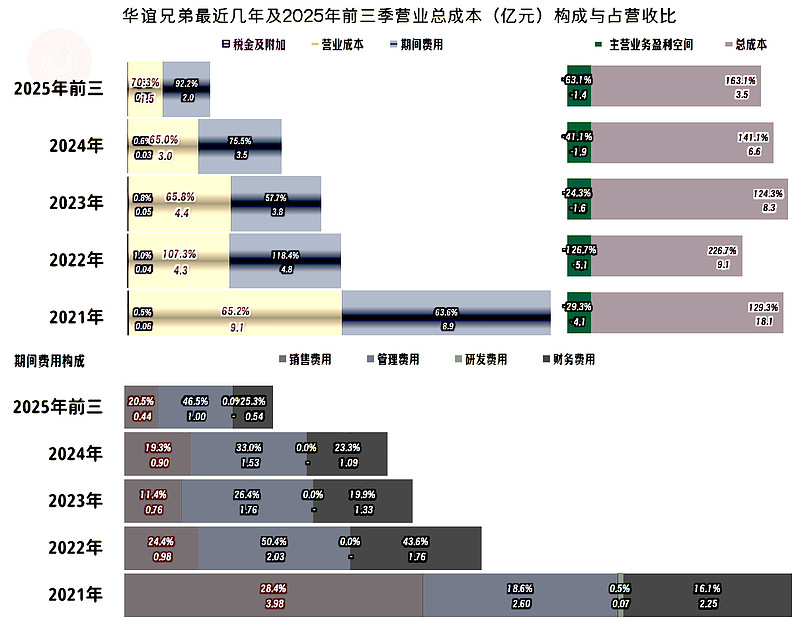

除2022年之外,华谊兄弟的毛利率还不错,为何亏损严重呢?那就只能是期间费用太高了。为何就不“量入为出”呢?不是不想,是办不到,九成的营收下跌,根本没办法做计划,因为计划没有变化快。只能由着其“自由落体”完成后,看能不能捡回一条命。销售净利率和净资产收益率没有最夸张,只有更夸张,这方面就不予评价了。

主营业务盈利空间全是亏损状态,最少的2021年,亏损接近营收的三成;最多的2022年,亏损是营收的1.27倍。面对这样恶劣的形势,还可以坚持这么多年,不能不说,真是个奇迹。

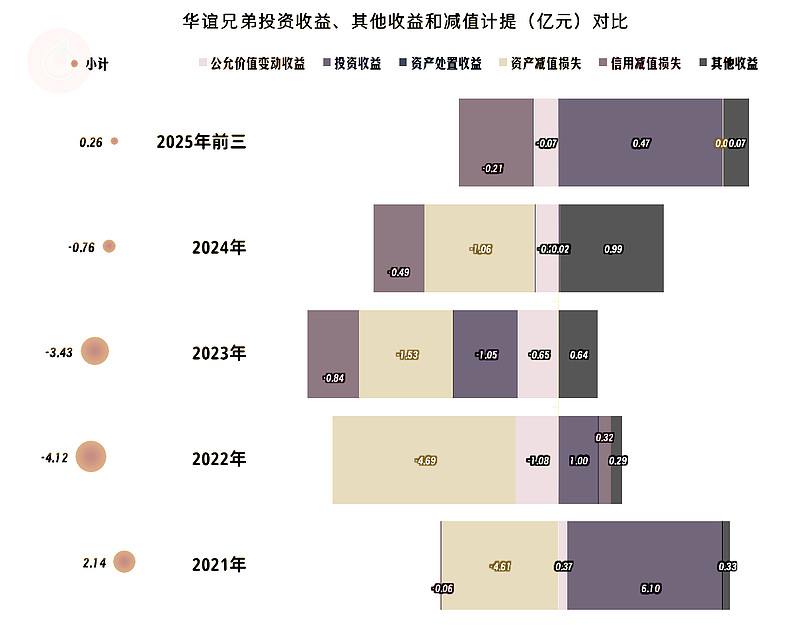

除2025年前三季度之外,华谊兄弟每年在其他收益方面都是净损失的状态,特别是2023年及以前的几年,净损失还相当严重。主要是“资产减值损失”,从2023年以来的“信用减值损失”也不低,收益项主要是“投资收益”。

我们都不想看这些收益或损失的构成,因为想靠这方面来弥补主营业务方面的窟窿,几乎是不可能的。

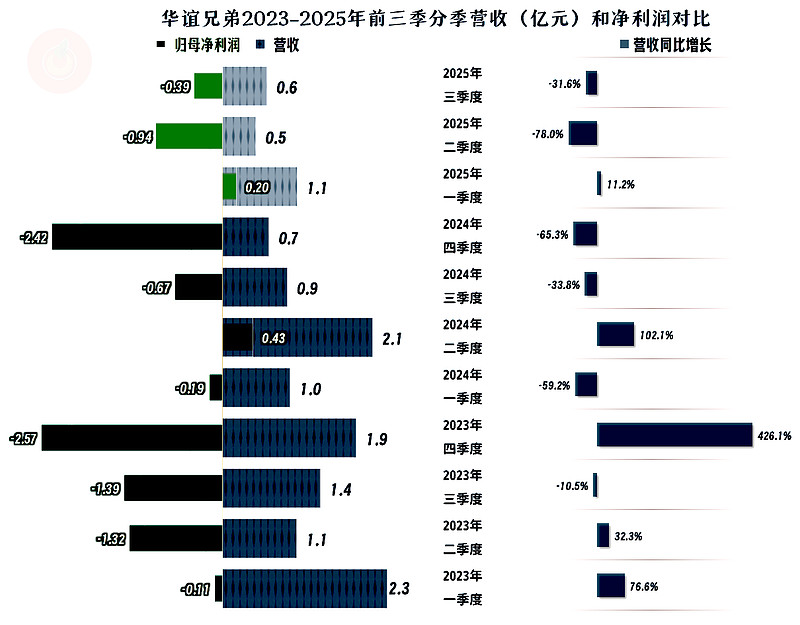

最近11个季度中,有五个季度的营收还能维持同比增长的状态; 但是,只有两个季度有过盈利。营收的无序波动和亏损的常态化表现,确实没有必要再看分季度的主营业务盈亏情况了。

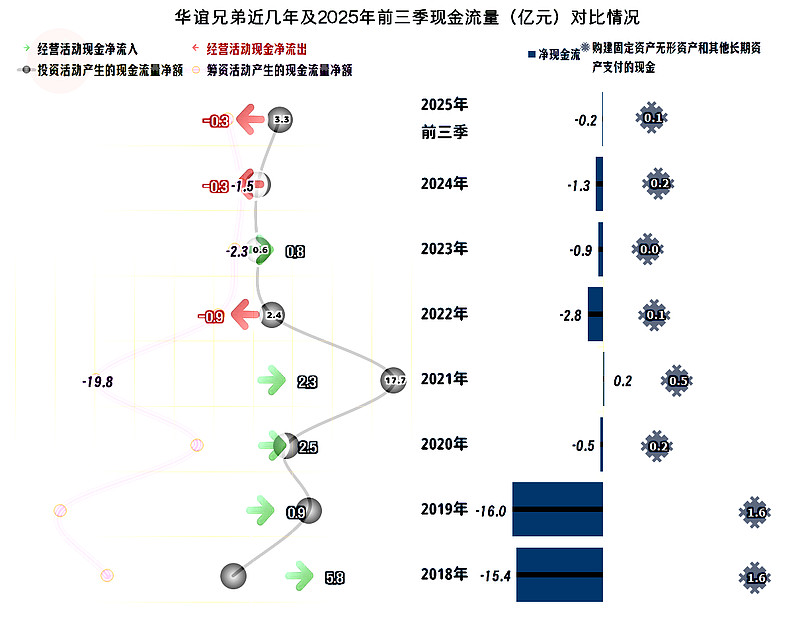

“经营活动的现金流量净额”表现并不是特别差,这个很好理解,有钱的2018年和2019年,亏损了就可以正常开支。随着资金的紧张,亏不亏无所谓了,反正没钱来支付,被起诉之类的,也就顾不上了。

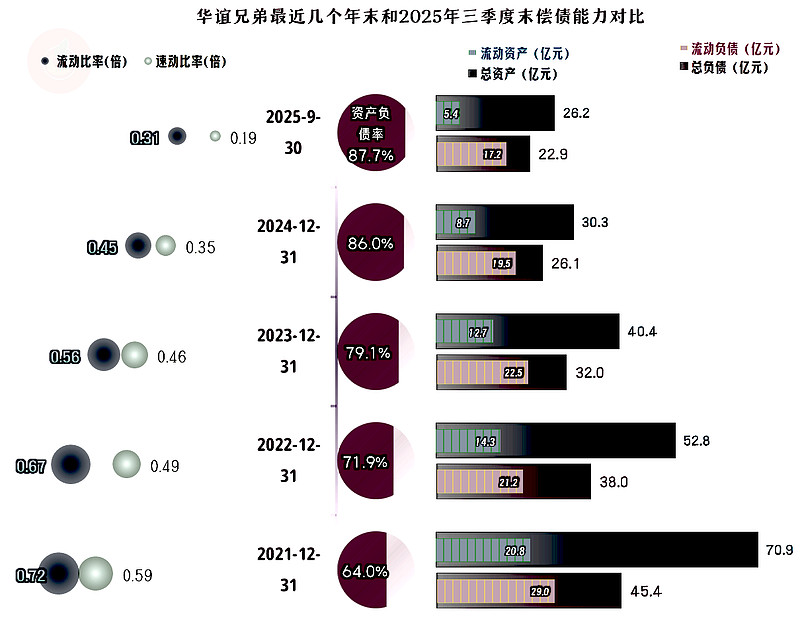

营收大幅萎缩和大额亏损,不可避免地出现大规模的“缩表”(总资产下降),近九成的资产负债率,长期偿债能力相当成问题,也几乎没有再融资的能力。0.19倍的速动比率,短期偿债能力也是极为夸张的低水平。不客气地说,几乎不可能不靠外力,实现自救了。

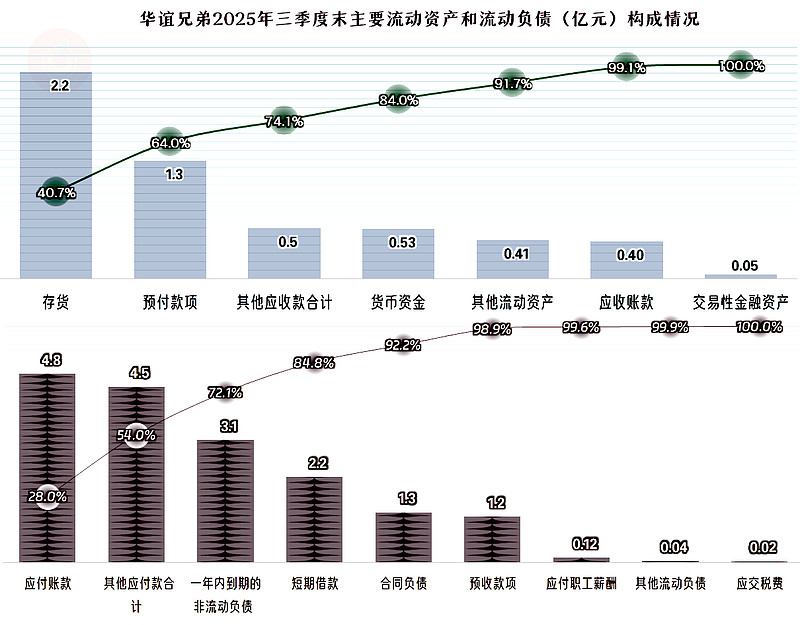

可以用于偿债的资产很少,而需要清偿的债务可不少。不仅有欠供应商或者合作单位的,还欠金融机构和往来单位的,甚至还有预收的项目款1.2亿元,欠薪和税款并不多,这方面的问题不是太大。

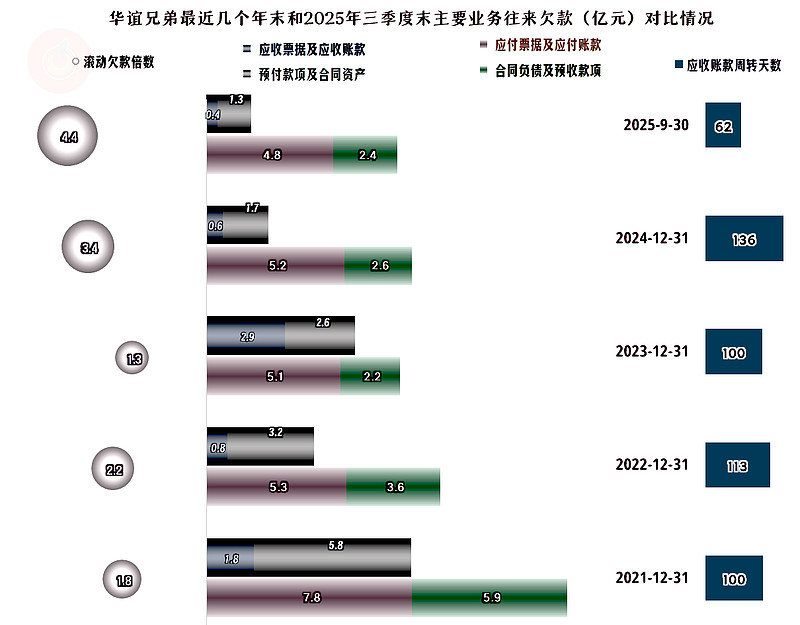

并非不还钱,从2021年末至2025年三季度末,华谊兄弟还是清掉了供应链方面一半左右的款项,当然这期间他们也大量回收客户端的欠款,应收和预付类的项目也在大幅下降,有一部分是通过计提坏账损失降低的。

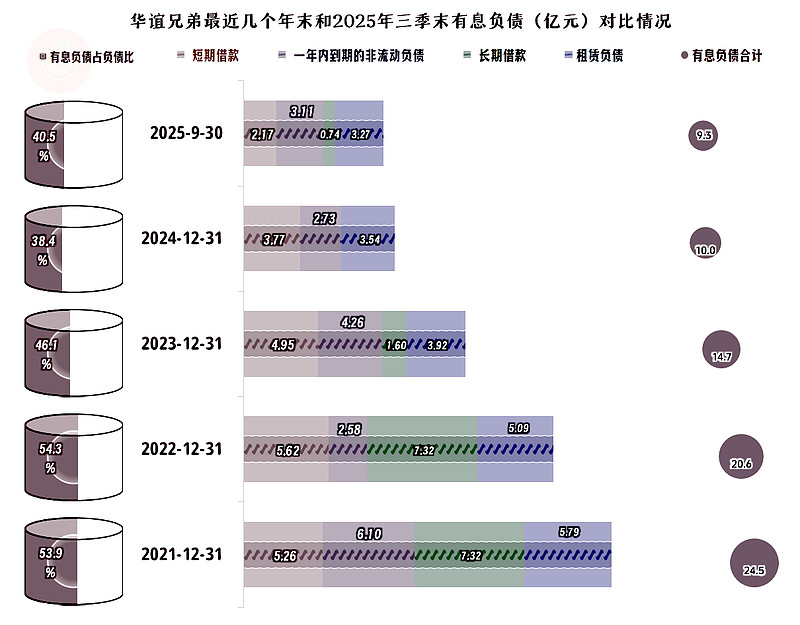

除了流动负债中的有息负债,中长期的也还有,整个有息负债的规模虽然在持续下降,但仍有近10亿元,靠自身的经营来还债,对一家亏损近八年的公司来说,难度还是太大了。

华谊兄弟的情况相当恼火,弄不好年底的净资产就可能跌成负数。怎么办呢?除了看这个品牌或者壳还有没有价值之外,似乎已经没有更好的办法了。

我很少看这类公司,因为几乎就不可能找到他们的闪光点来和大家分享,而还有好多朋友,可能还在套中其中。但没有办法,我们仅从企业经营的角度看,这种情况已经可以说是山穷水尽了。

这个世界就没有奇迹,并非制造业需要在积累中稳步走,文化娱乐业也是如此。甚至,文化娱乐业比制造业还难,因为这里面的浮华,极容易让人在虚假的成就中迷失。

至于说,有朋友认为环境变化对其影响极大,这方面的影响,哪一家企业能避免呢?这方面的问题跟足球一样,谁又有什么办法来解决呢?

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。