健之佳2025年前三季度营收和净利润双下跌,门店数量也在减少?

健之佳医药连锁集团股份有限公司(股票简称:健之佳)创立于1998年,2020年12月在上交所主板上市。成立至今,健之佳始终将提供医药零售、便利零售及相关的服务作为主业,在立足云南、深耕西南的基础上向全国发展。

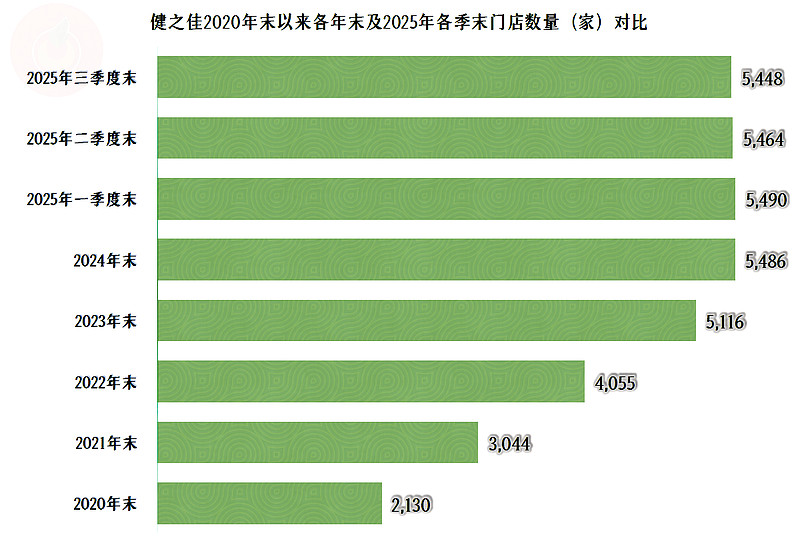

健之佳的门店以中心城市为核心向县级市场渗透,区域覆盖西南、华北7个省市,形成由区域走向全国的格局。截至2025年一季度末,全国门店数5,490家,规模为上市初的2.5倍。

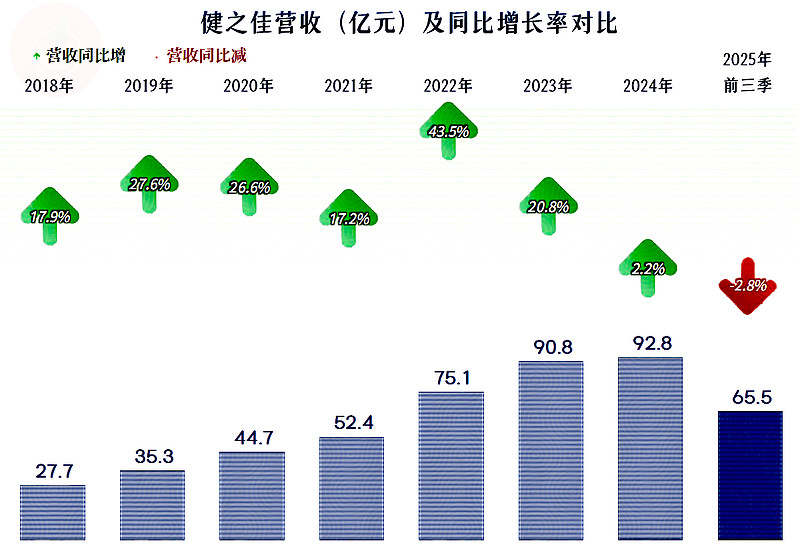

2025年前三季度,健之佳的营收同比下跌2.8%,这是其有公开数据以来首次出现下跌。实际上,这样的表现并不让人意外,因为其2024年的营收增长就下跌至2.2%,结束了长达多年两成左右,甚至更高水平的增长速度。

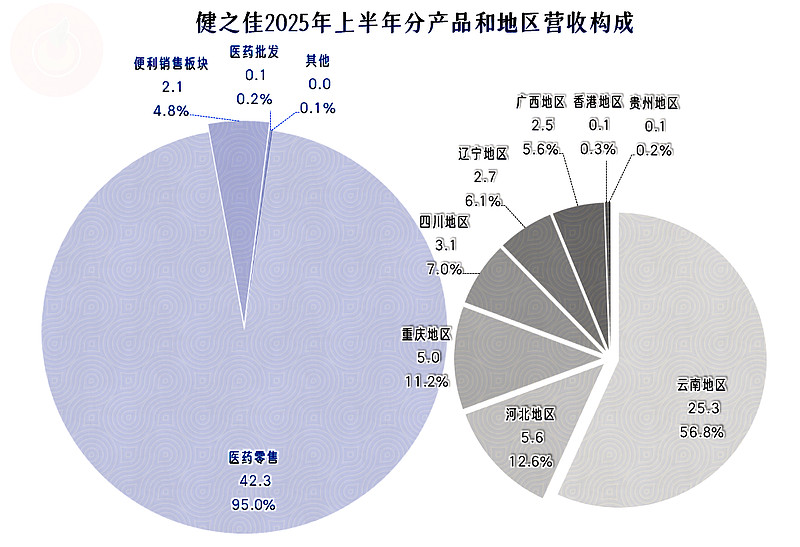

健之佳的主要业务是“医药零售”,占比达95%,“便利销售”、“医药批发”和其他业务占了另外的5%。占比过半的市场在其大本营云南省,河北和重庆市场占比超一成,四川、辽宁和广西市场占比超5%,在香港和贵州市场也有少量的收入。

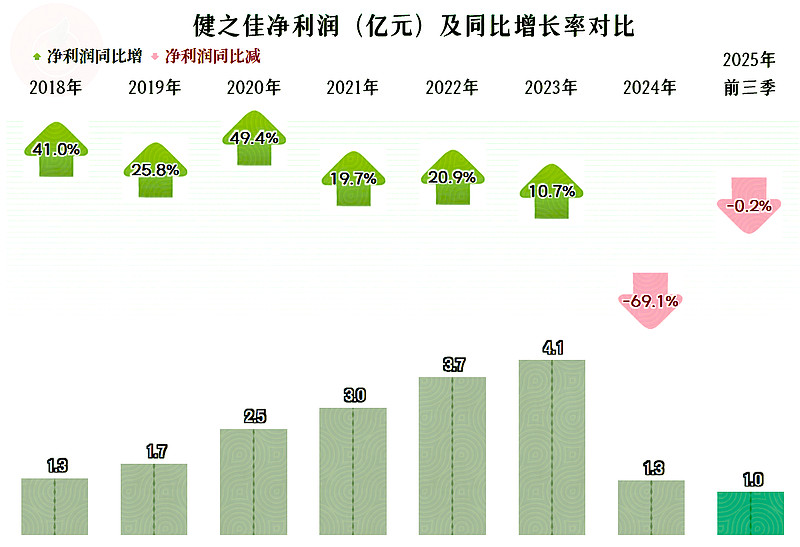

净利润从2024年就出现了近七成的暴跌,2025年前三季度基本算是确认了上年的下跌,不是偶然。为何营收还在增长,就出现了净利润暴跌呢?原因很好找,接着看就行了。

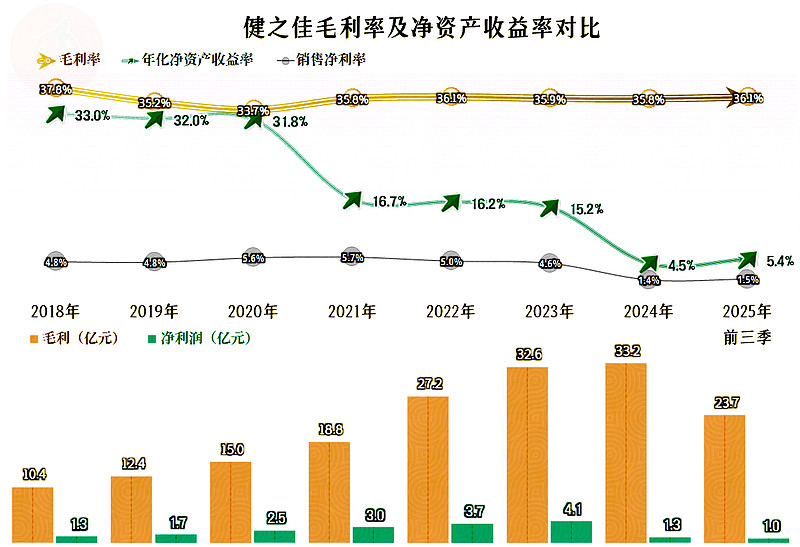

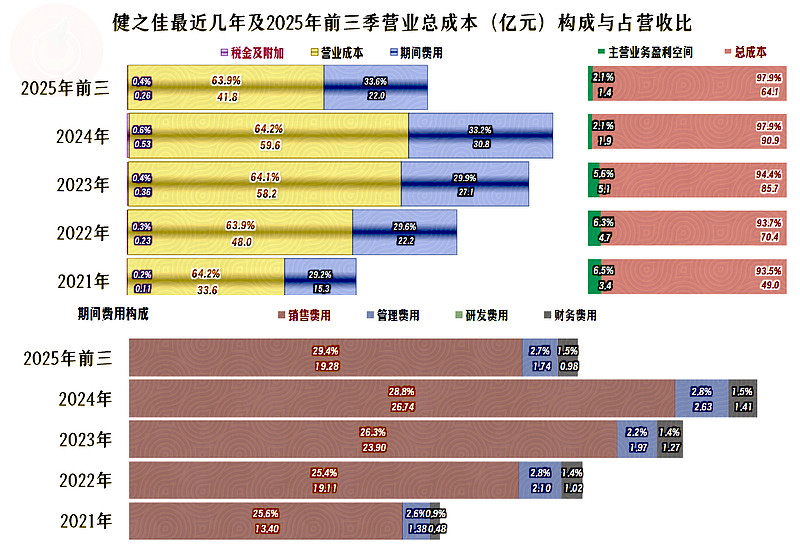

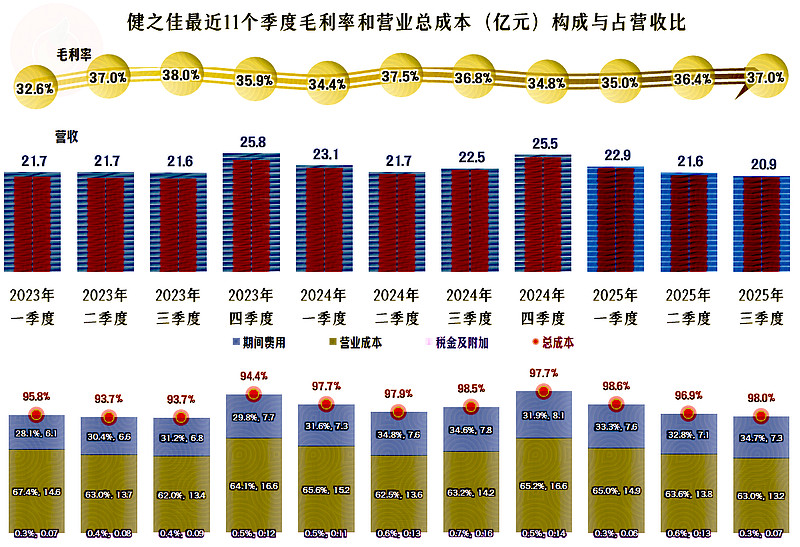

怪不到毛利率方面,2024年的毛利率只微跌了0.1个百分点,2025年前三季度反弹后还高于2023年,这近两年的盈利表现不佳,与毛利率基本无关。

销售净利率前几年基本稳定在5个百分点左右,只有2024年以来下降至1.5个百分点了。净资产收益率分为三个台阶,上市前是超三成的极高水平;上市后是15%出头的优秀水平,2024年以来成为5%左右的优秀与及格之间的水平。

2023年的主营业务盈利空间还有5.6个百分点,2024年和2025年前三季度已经下跌至仅为2.1个百分点了,几乎所有的影响都来自于期间费用占营收比的上升。

期间费用中主要的构成是销售费用,对一家零售企业来说,这是正常现象。之所以2024年其占营收比较2023年大幅增长,原因是营收增长变慢,而期间费用,特别是其中的销售费用还在按增量开支。分子变大,分母不变,相对数指标就高了。2025年前三季度的期间费用,虽然已经开始同比下降了,但营收也在下降,其占营收比仍在小幅增长。

我们已经看了好几家健之佳的同行,好多已经提前在做收缩的准备,健之佳为何还在高歌猛进呢?其实并非没有调整,但由于在营收规模上健之佳并不占优,他们当然会有弯道超车,或者弱市图发展之类的想法,只是想法没有实现而已。

健之佳当然是会灵活应对的,为何其官网的简介还是说的2025年一季度末的门店数,而不更新至2025年三季度末呢?因为2025年一季度末的门店数达到了5490家的峰值后,持续两个季度出现下降,也就是说,看到形势不对,健之佳马上开始了收缩调整,道理很简单,只有傻子才会真的相信,自己就能靠运气,轻易弯道超车。

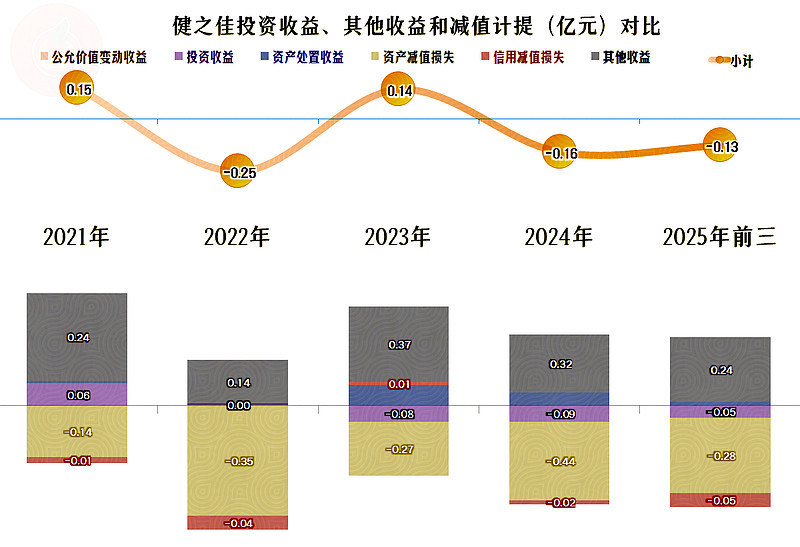

其他收益方面的影响有限,虽然从2024年以来整体盈利水平下降,影响相对大了一些,但这方面的影响仍然不是太大。主要看政府补助等,能否弥补当年的“资产减值损失”,偶尔也有“信用减值损失”和“投资收益”等影响,但金额较小。从2024年以来,连续出现了小额净损失的现象。

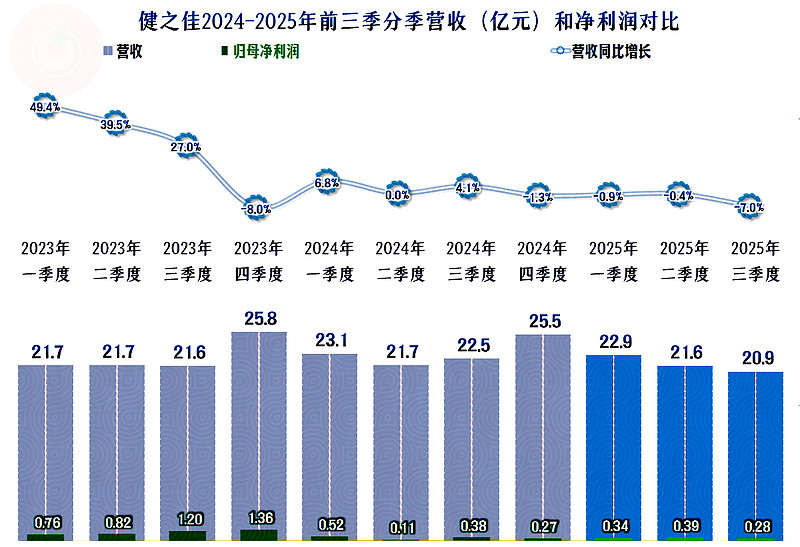

分季度来看,在2023年三季度及以前,营收的增长还是很快的,之后的两个季度成了小幅波动,再之后的五个季度,成了增减幅度更小的波动,离现在最近的2025年三季度的跌幅有所加大,结合着其门店的减少,后续期间的跌幅可能会维持,甚至超过这一水平。

我们可以看到,营收出现下跌比门店数量减少,至少早了一年多。也就是说,健之佳想通过扩大经营规模来应对单店销量下跌的努力,但效果并不好;没有办法之后,才开始进行调整。调整当然是关闭或者出售那些业绩不好的门店,但再不好的门店也有销售,砍店是会直接影响收入规模的,也就是说,后续的营收表现,既取决于市场的情况,也取决于健之佳自己的取舍。

净利润最差的季度主要是2024年二季度至年底,2025年一季度以来的情况有所好转,能不能说收缩已经见到成效了呢?

暂时还不能下结论,因为同比来看,前三季度的净利润仍是持平的状态,至少还需要再观察一段时间。

仅看主营业务,季度间的毛利率还是相对稳定的,但主营业务盈利空间确实有波动。2023年的各个季度,主营业务盈利空间只有一季度不到5个百分点,2024年都没有超过3个百分点,有三个季度超过了2个百分点;2025年前三季度,除了二季度,都没有超过2个百分点。主营业务盈利能力是有进一步恶化的迹象。

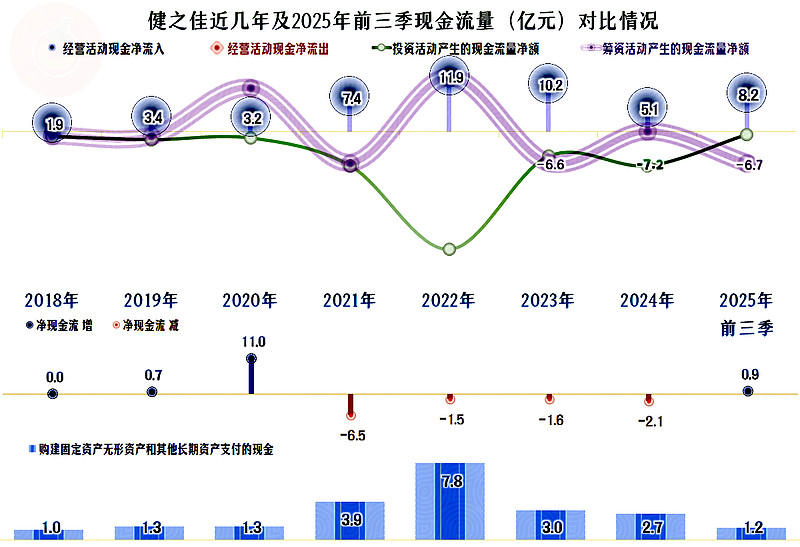

“经营活动的现金流量净额”表现较好,从2024年以来的净利润下降,对此影响不是太大,看起来2024年和2025年前三季度的现金流并不明显差于前些年。

固定资产的投资规模已经开始下降,面对复杂的经营环境,我们一会儿还会看到,健之佳的偿债能力并不强。在此情况下,收缩资本性支出的规模,是其应该也不得不做的选择。

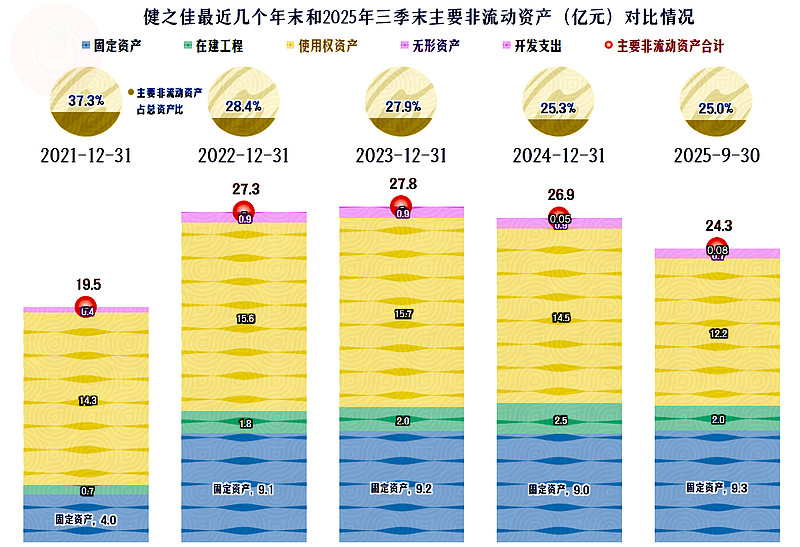

固定资产的规模稳定在9亿元左右,在建工程约2亿元,这个期末的变化不大。主要的波动是“使用权资产”,从2024年末开始下降,2025年三季度末大幅下降。2024年末的下降,应该与平均租金下降有关,当时的门店数还在增长;2025年三季度末的下降就是数量和单价都在降了。看起来经营成本下降是好事,真是理论上的“弯道超车”好时机,但前提条件是需求要增长,然而,需求增长却很难在现在的环境下产生。

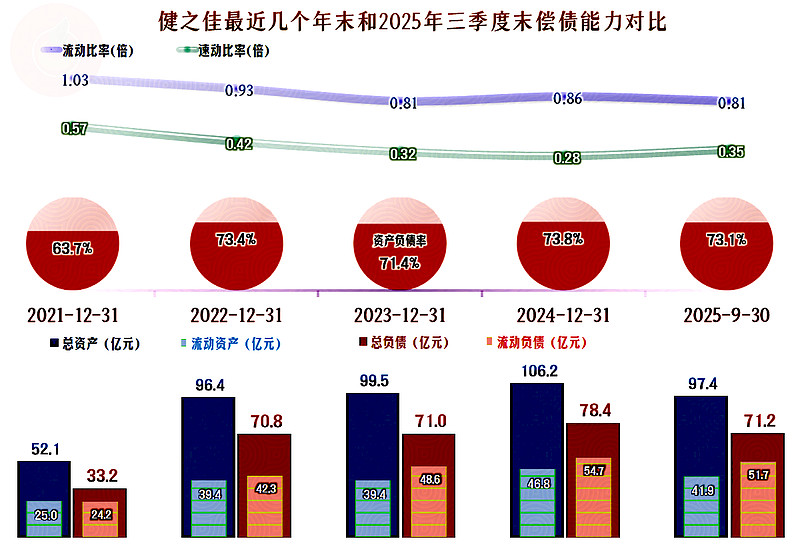

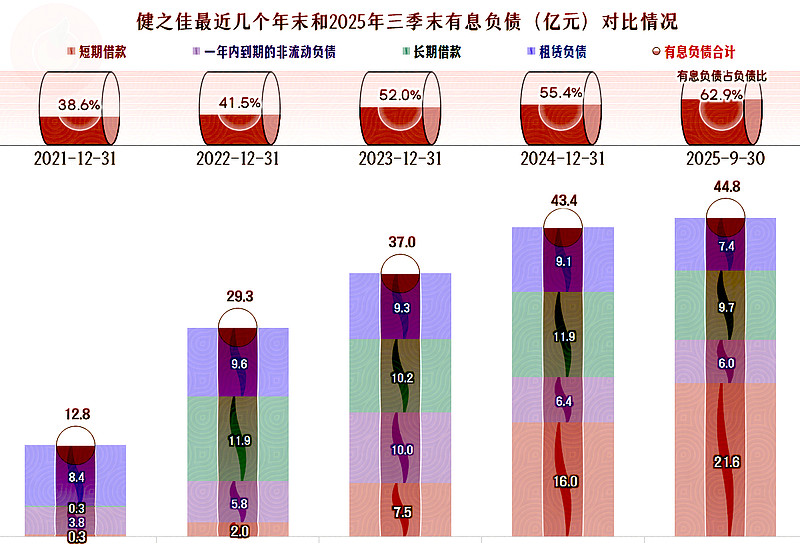

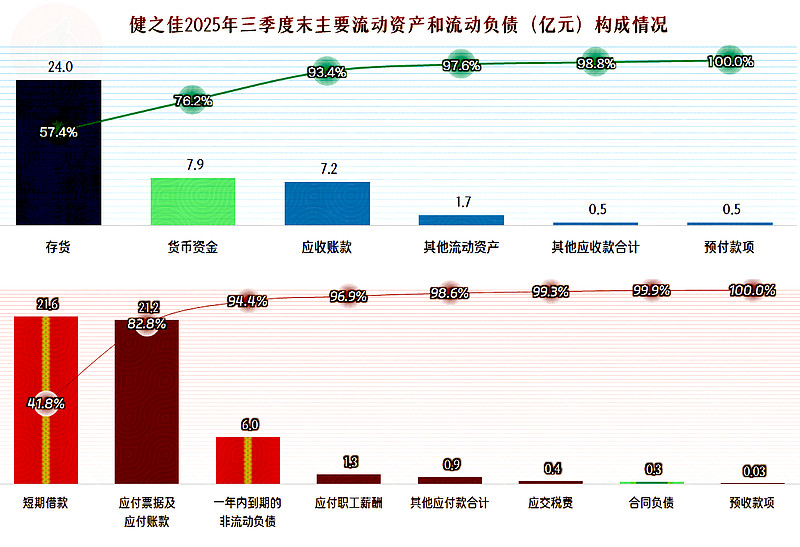

健之佳的资产负债率不低,长期偿债能力一般,流动比率偏低,特别是速动比率极低,前几年的财务战略还是过于激进了。

这是其必须在营收增长变慢后一年多的时间就开始做减法的原因,很多同行还只是加法做得慢了一些。2025年三季度末还是出现了明显“缩表”(总资产下降)的现象,这当然可以从指标上提升长短期偿债能力,实际上也可以降低风险。

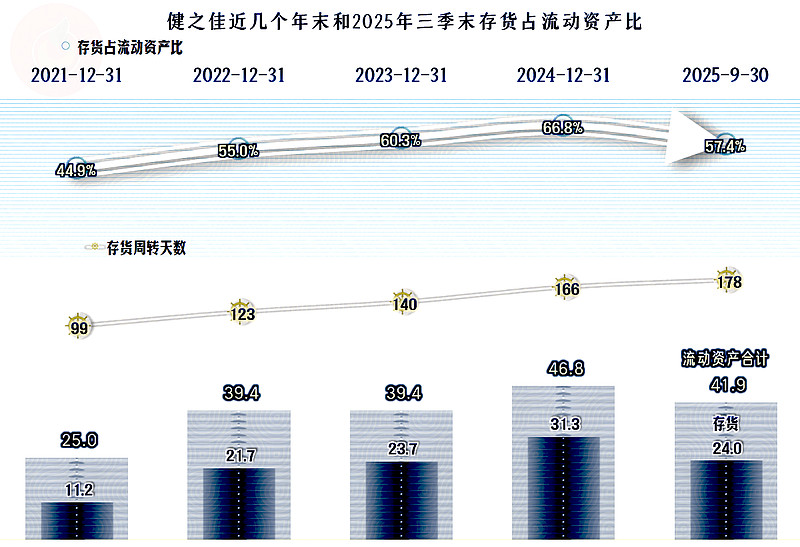

存货规模较大,占流动资产比偏高,是其速动比率较低的主要原因,2025年三季度末的存货大幅下降,短期内其存货周转天数还在增长。实际上后续期间应该会逐步下降的,因为增长的原因是算的平均存货规模,也就是年初的高水平对现在还有影响。不管是什么情况,这方面是可以回收大量营运资金的。

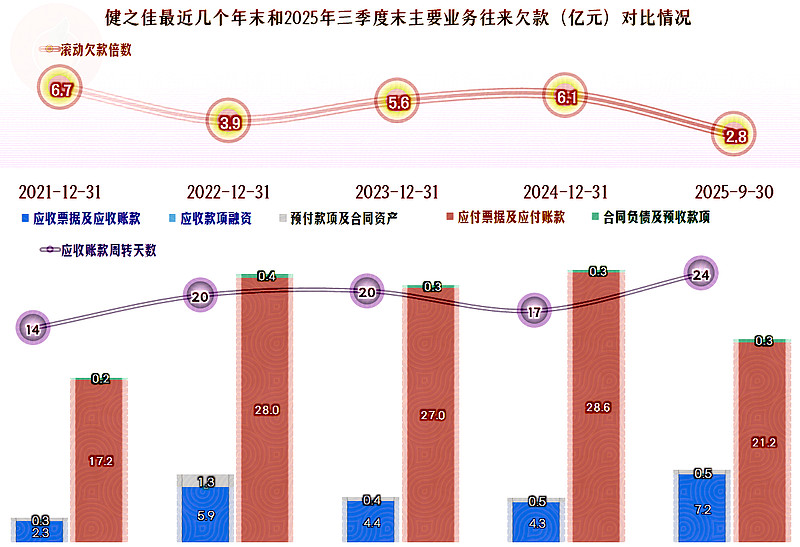

2025年三季度末的“应收票据及应收账款”大幅增长,应收账款周转天数也大幅上升。这当然是不好的信号,不仅会导致营运资金的占用增加,还可能导致未来期间的“信用减值损失”上升。和其类似的对经营活动的现金流量也有较大影响的是,“应付票据及应付账款”的下降,当销量增长变慢时,多占用供应链的款项就不现实了,这就是所谓的出来混,迟早是要还的。

前面那些变化,导致健之佳暂时还没办法来去杠杆。在有息负债方面,就只有先这样应付着,等形势稳定后再说吧。

从其流动资产和流动负债的结构情况看,先进行续贷或者借新还旧,应付着融资规模,通过加强存货的管理和变现,以应对供应链欠款等方面的周转,日子过得还是相对紧张的。在这种情况下,要发展也只能搞加盟店之类的了,暂时是不能大力发展高成本的直营店了。

健之佳的经营情况不是太好,从2024年以来的业绩下滑,短期内很难恢复,以前不断上规模,再通过自身的“造血功能”来去杠杆的做法,现在已经行不通了。

虽然还不至于出现严重的问题,但健之佳已经到了必须慎重经营的关键阶段了。特别是在规模和市场地位并不是特别占优的情况下,还可能会面临其他更大规模同行们的有意挤压,暂时选择相对保守的经营策略,已经是其必选项。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。