上海石化2025年重回亏损状态,突围的方向在哪里?

上海石化发布其2025年年报了,我们以前多次看过其年报,这几年他们在经营上遇到了不小的麻烦。2024年似乎已经解决了,2025年是不是有所反复呢?

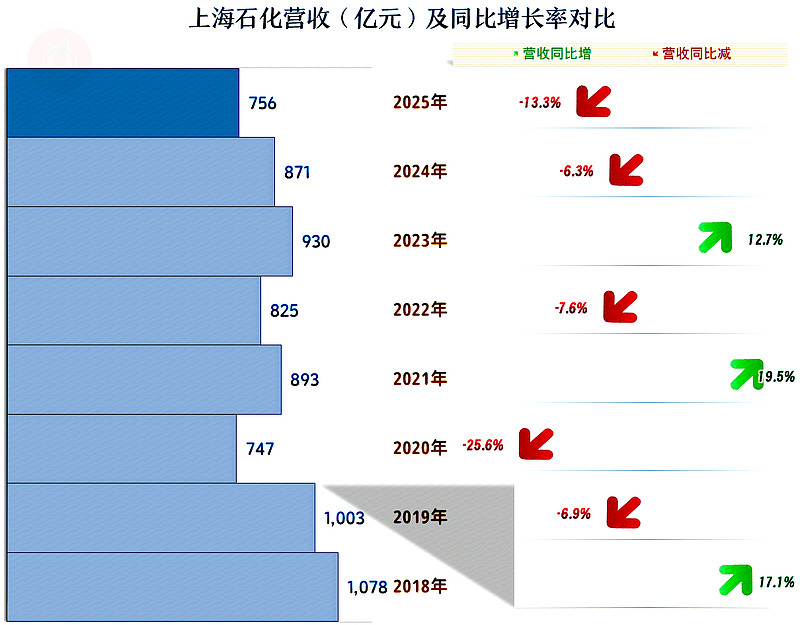

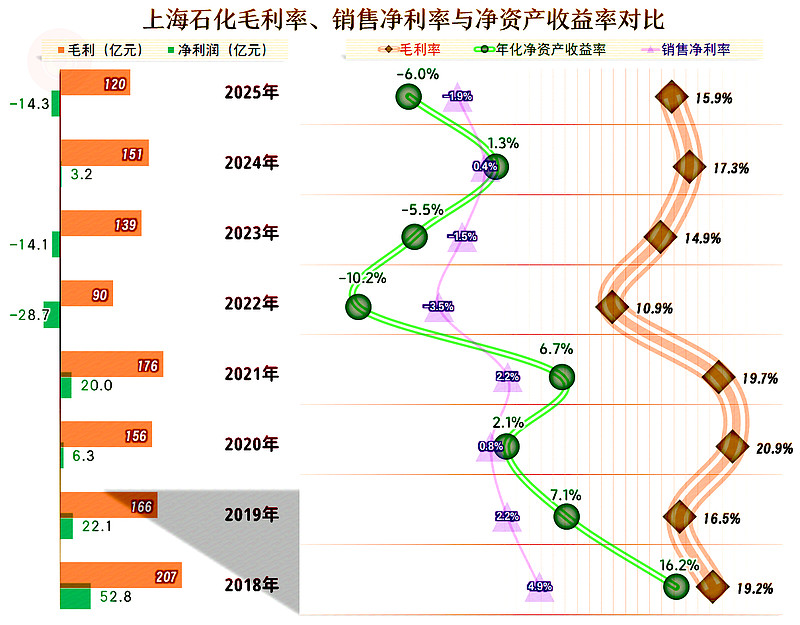

2025年,上海石化的营收同比下跌13.3%,是最近八年中仅高于2020年的表现。2020年是受疫情突然爆发的影响,2025年没有这些意外因素,还是出现了连续两年的营收下跌。

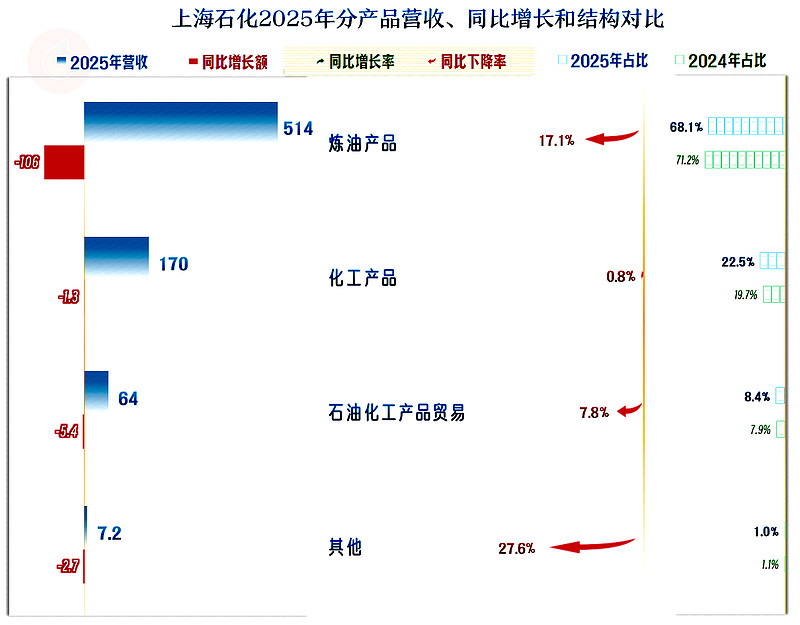

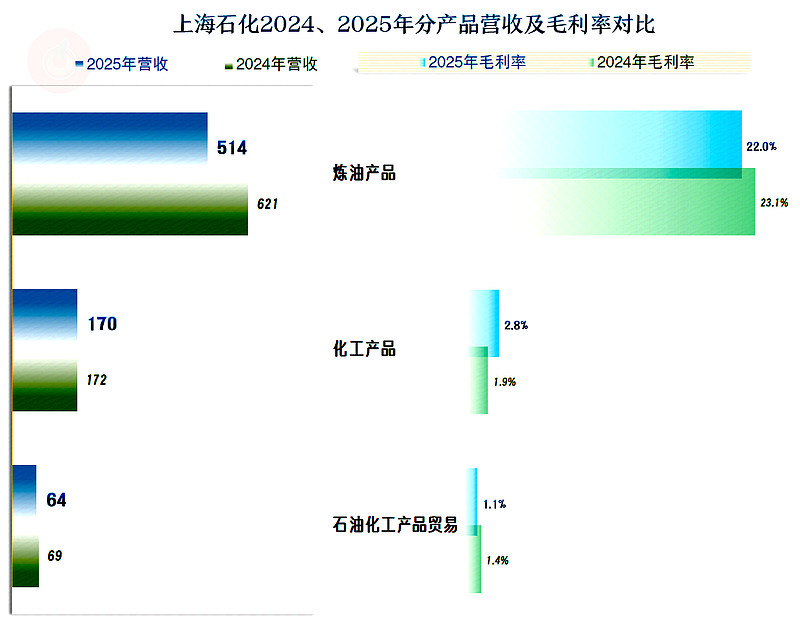

所有的业务都在下跌,核心的“炼油产品”下跌是关键,占比也跌破了七成;“化工产品”相对稳定,其他两大非核心业务也有不同程度的下跌。

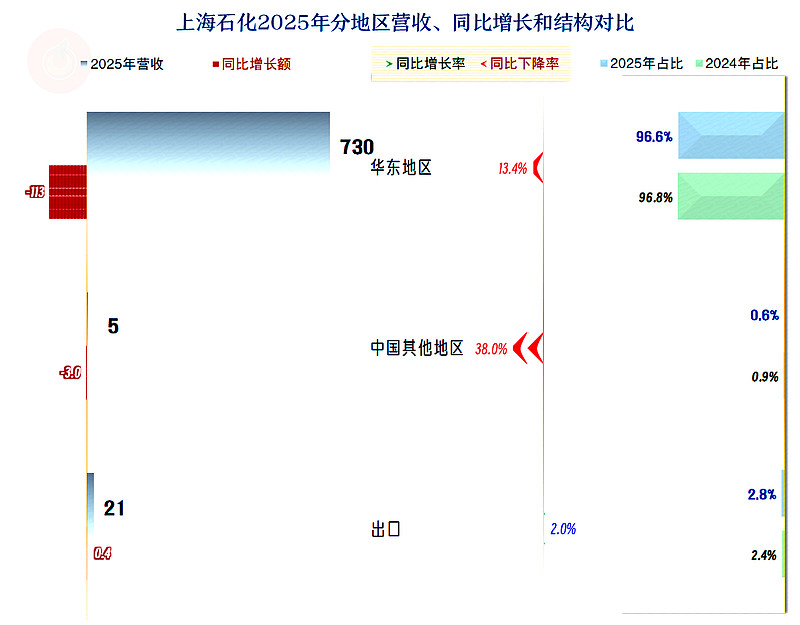

华东地区的下跌是关键;国内其他地区的下跌幅度更大,占比已经不重要了;出口业务还有小幅增长,但显然无法起到任何支撑作用。

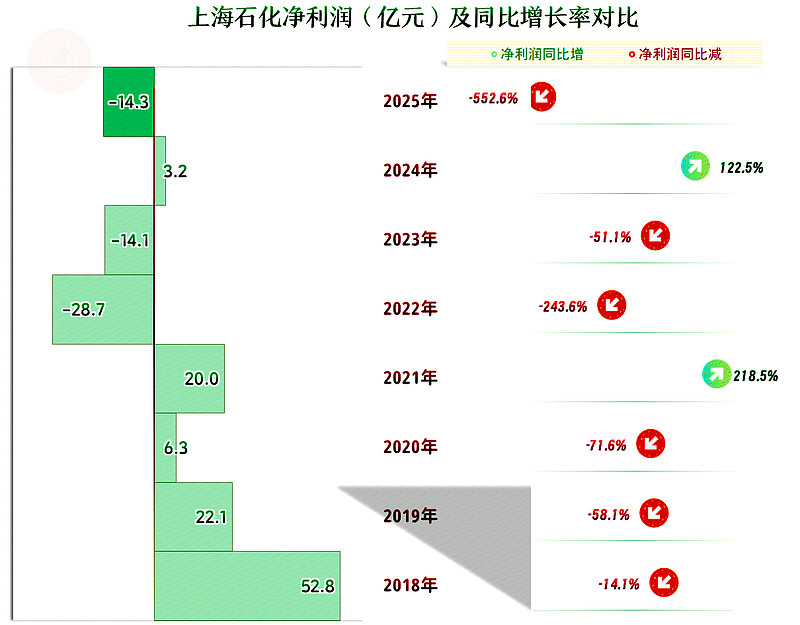

在2024年出现小额盈利以后,2025年再次亏损,这已经是最近四年中第三年出现亏损了。在2018年的时,上海石化的日子过得相当滋润,就算疫情下的前两年,仍然没有亏损。时过境迁,以前的好日子,就很难再回来了。

2020年和2021年的毛利率达到了接近两成的高位,2022年跳水,2023年和2024年有所反弹,2025年再次下滑。想要重回以前那种近两成的高水平,难度越来越大了。

最近4年中,除了亏损的3年表现不好之外,盈利的2024年,销售净利润和净资产收益率也是不及格的表现。

炼油产品的毛利率高达两成多,2025年有所下滑,但仍然远高于化工产品和石化贸易业务。其实,炼油产品要交高昂的消费税,2025年就上交了超百亿元,通过计算,消费税占炼油产品的收入比例高达19.5%。如果扣除这项本就不属于利润的“代收”税金部分,炼油产品的毛利率,甚至还不如化工产品。

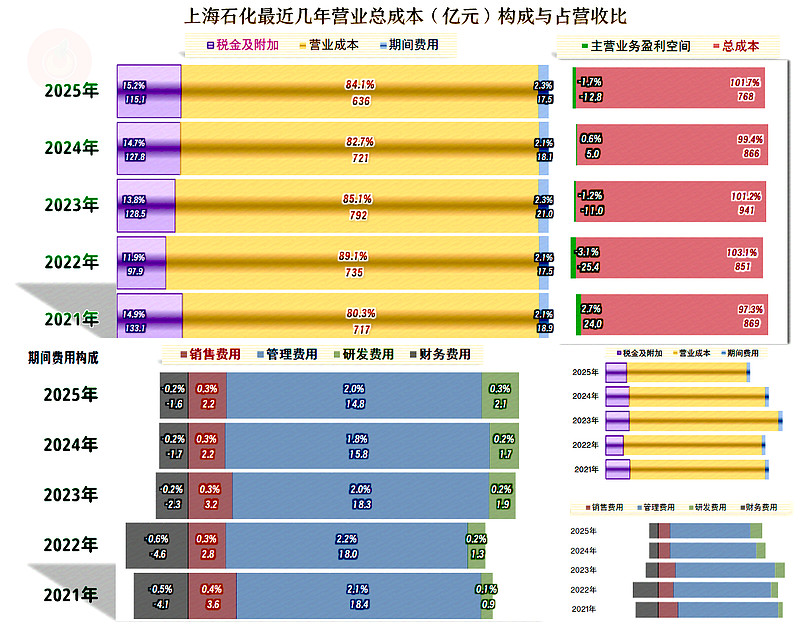

2025年的主营业务是亏损状态,最近四年中,有三年都是这种状态,2024年也只有0.6个百分点的微利。毛利率下跌、期间费用占营收比和税金及附加占营收比均在上升,在三重因素挤压下,2025年出现这样的变化,似乎还不算太严重。

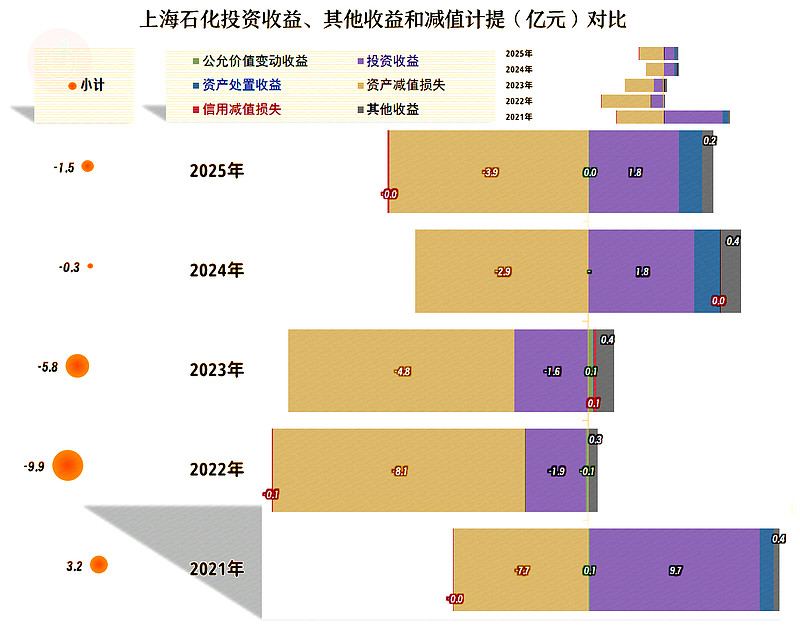

从2022年以来,其他收益方面都是净损失状态,主要是“资产减值损失”相对严重,“投资收益”方面先是波动,然后是收益额下降。在以前盈利情况较好的时候,这方面的影响有限,最近四年主营业务盈利状态拉垮,这方面的影响也就变大了。

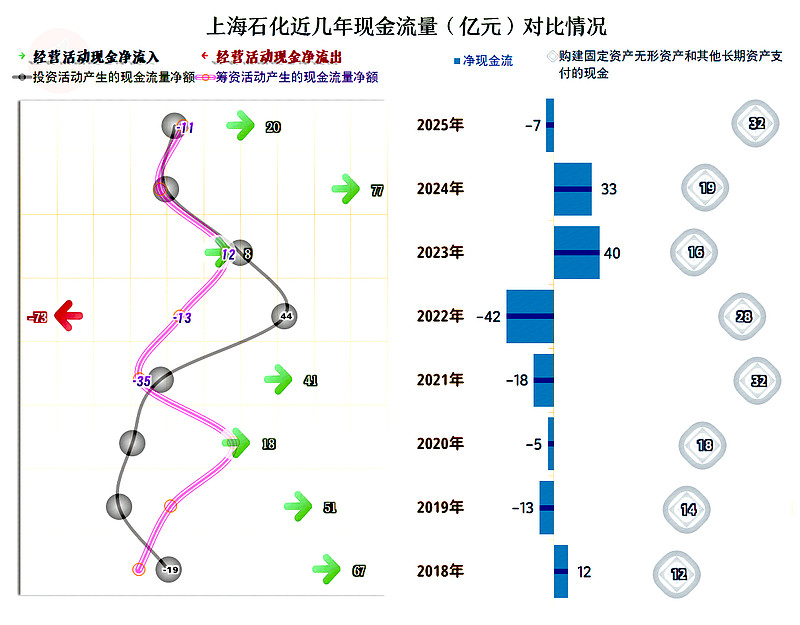

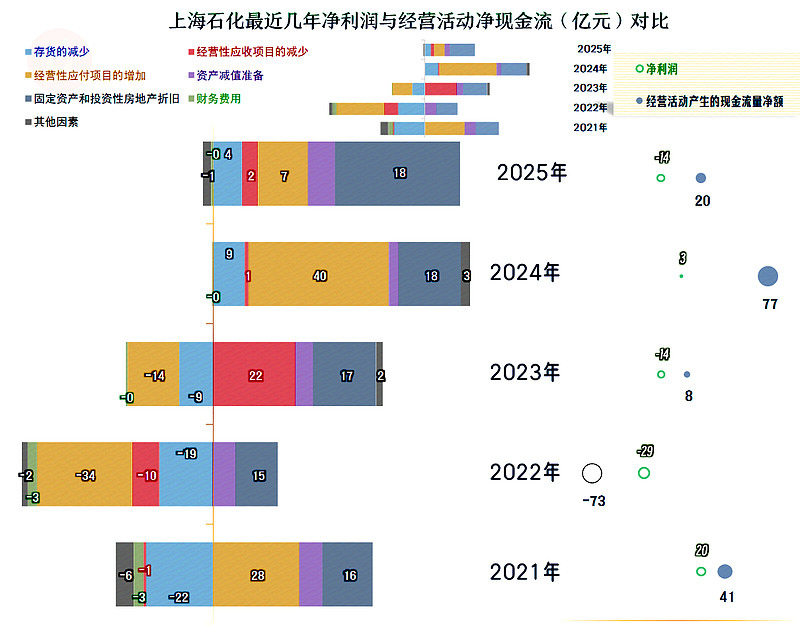

“经营活动的现金流量净额”波动很大,主要是2022年大额净流出,2024年又大额净流入,其他年份的表现相对正常。

2025年的固定资产投资规模有所扩大,面对现有业务较长时间的困局,是不是在找新的出路呢?比如投资一些毛利率相对较高的新项目。确实有,比如预算达32亿元的“大丝束碳纤维异地建设项目”,其年末的工程进度为20%;但上海石化更多的在建项目,还是改造和技术提升之类的。

不管是毛利率更高的新业务,还是老业务的降本增效,这些投入能否发挥出预期的效益,对未来期间的业绩影响是相当大的。因为以前的新项目效益不好,可能只是少赚点钱的事,现在再出啥问题,可能就会是雪上加霜了。

每年折旧回收资金近20亿元,应收、应付和存货的影响都在上下波动。2022年主要是应付项目、应收项目和存货都在增加资金的占用,就导致了经营活动净现金流大额净流出的现象。

2024年正好是上面说的三个因素又反过来了,这样又导致了大额净流入。面对营收增长变慢,甚至持续下跌的情况,上海石化已在对业务模式等进行调整,看起来力度还比较大。

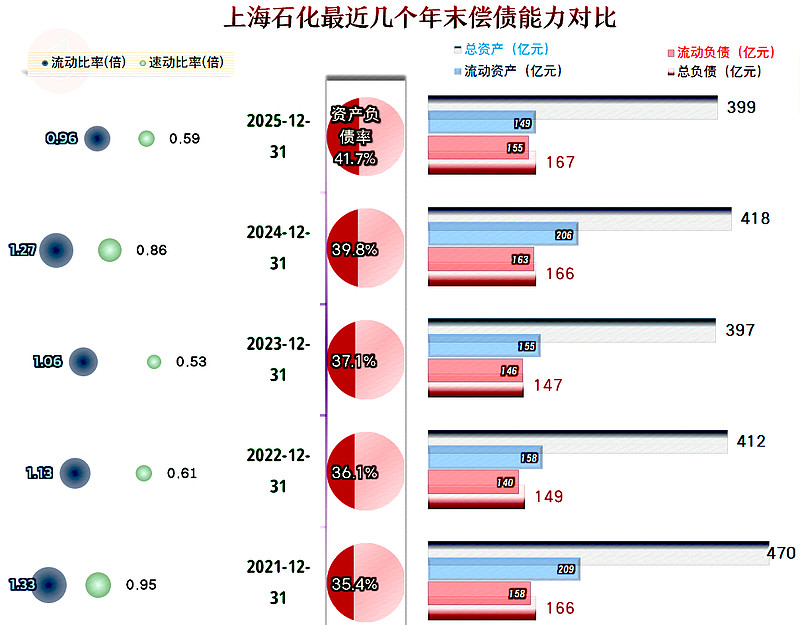

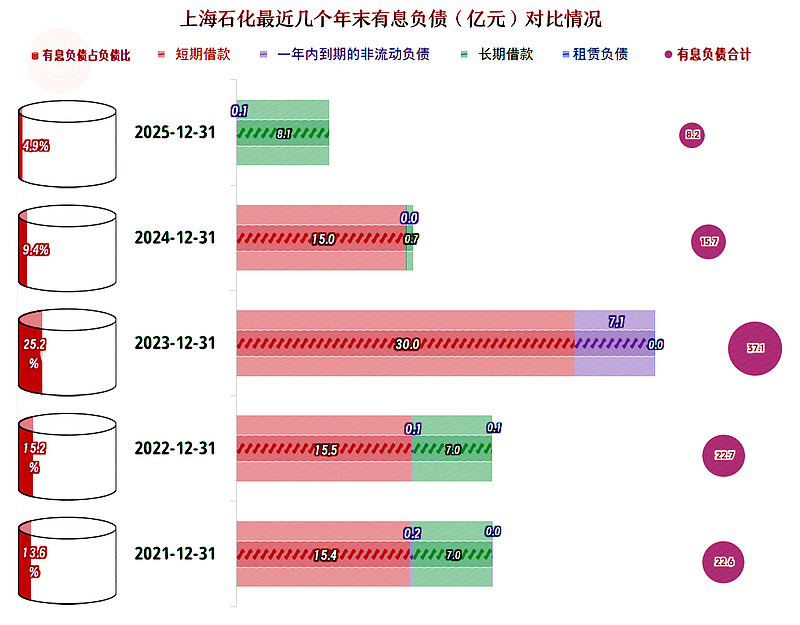

资产负债率并不高,长期偿债能力还是很强的。但是由于资产结构较重,流动比率和速动比率相对比较低。本来也不应该有太大的问题,结合着持续的亏损,其实也并不是万无一失的。

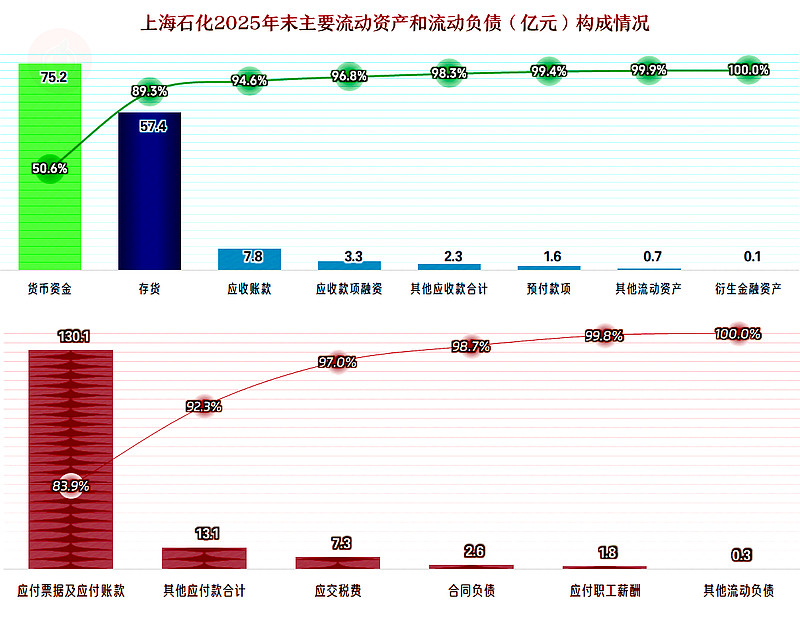

流动资产中占比过半的是货币资金,然后才是存货,其他项目的金额和占比相对较小,资产质量并不算差。流动负债当中几乎没有有息负债,主要是欠供应链上的款项,只要营收相对稳定,这方面是可以滚动支付的。从该情况看,上海石化的短期偿债能力其实是很强的,只是有点“欺负”供应商。

有息负债在2023年末达到了37.1亿元,2025年末已经降至11亿元以内,刚性的偿债压力确实不大。

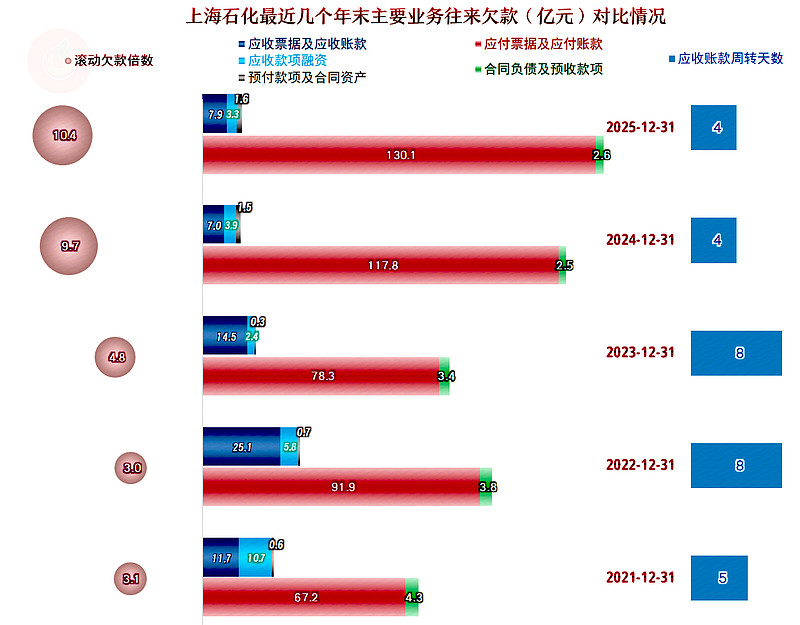

2023年末的“应付票据及应付账款”有大幅下降,之后的两个年末大幅增长。应收账款的周转天数极短,实际上就是一些大客户,特别是系统内部成员企业的结算周期。其他销售应该基本是现款现货,或者先款先货的,否则,应收账款不可能这么低。

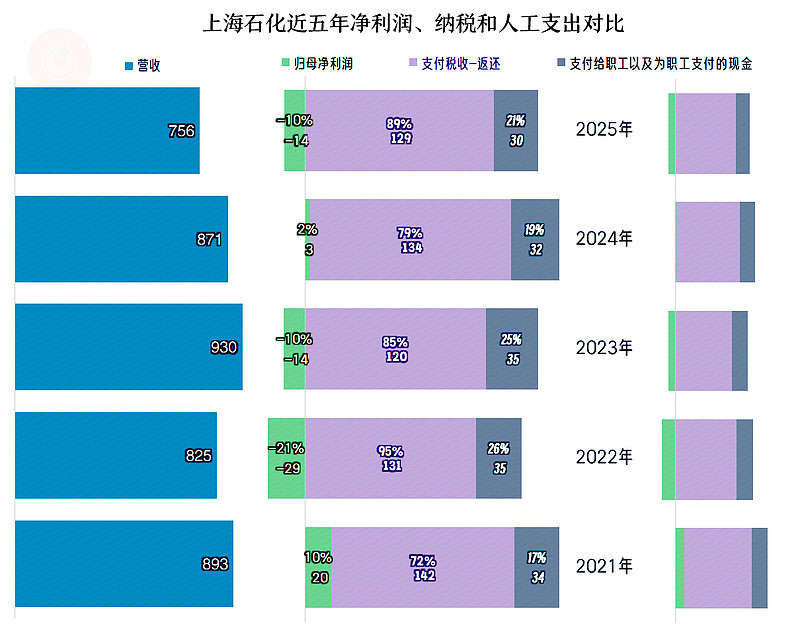

不要觉得上海石化就没有太多的商业价值了,其增加值当中,虽然股东们分配的部分较少,但是对员工和税收等方面的贡献还是相当大的。前面已经说过了,仅仅是消费税就超过了百亿元。其他的税收当中,主要是增值税,亏损状态下的所得税就比较少了。

上海石化就是这样,化工类的业务毛利率极低,石油类的业务毛利率虽然看起来高,扣完必须交的消费税,实际上还不如化工类业务。短期内靠碳纤维这类新项目也不太现实,只有看能不能在本轮中东乱局中,先找补一些回来了。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。