安纳达2025年营收继续下跌,亏损也跟着来了

安徽安纳达钛业股份有限公司(股票简称:安纳达)前身为铜陵安纳达钛白粉有限公司,成立于1994年,2007年5月在深交所上市,2024年4月,万华电池成为其控股股东。

安纳达具有10万吨/年硫酸法钛白粉、15万吨/年磷酸铁的生产能力,产品涵盖钛白粉和磷酸铁两大系列近十个品种。

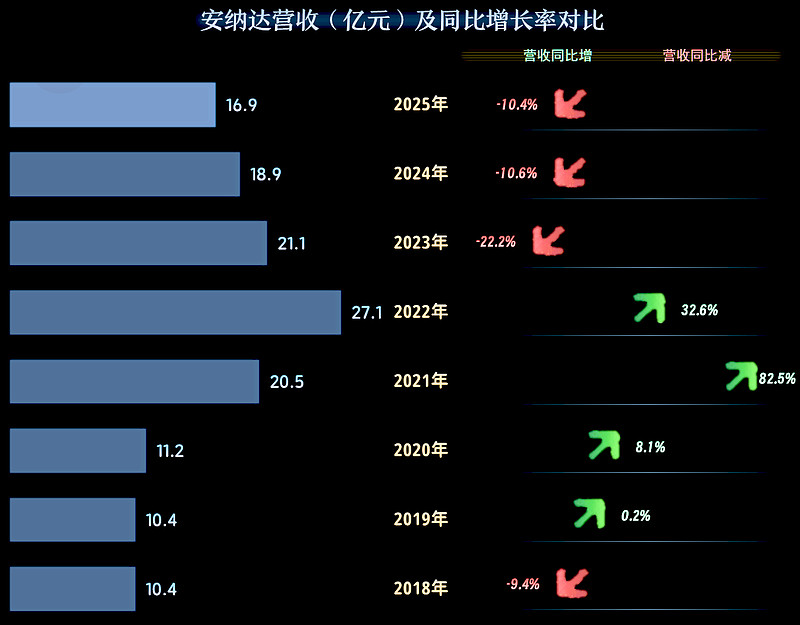

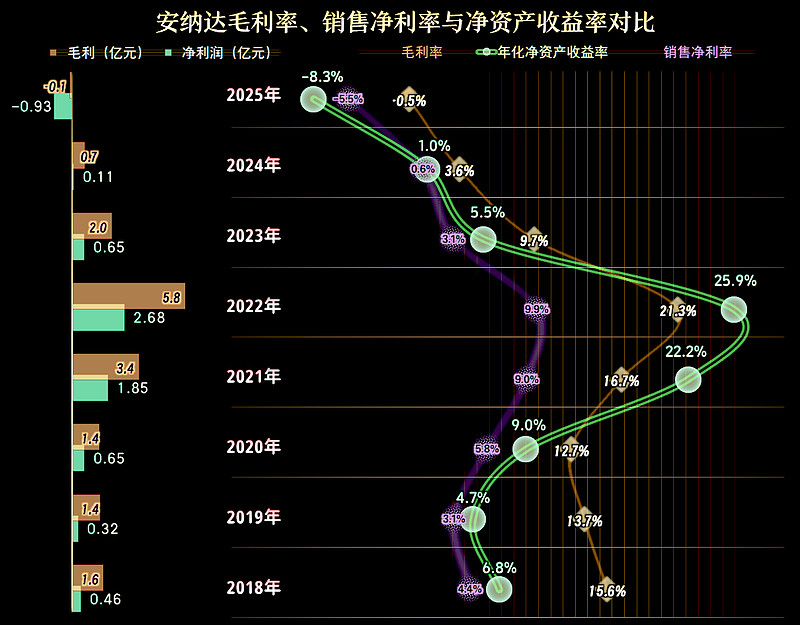

2025年,安纳达的营收同比下跌一成,和2024年的跌幅接近,这已经是连续三年下跌了,累计跌去了超10亿元。

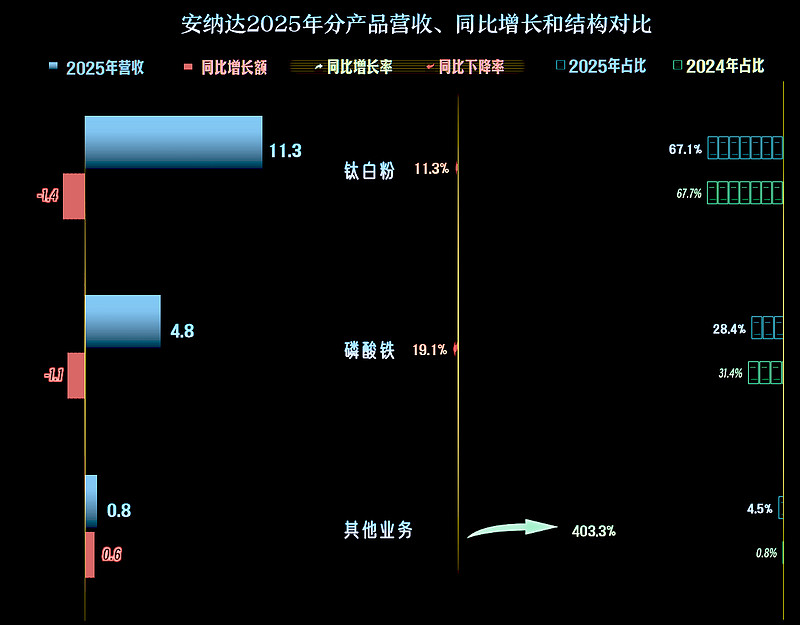

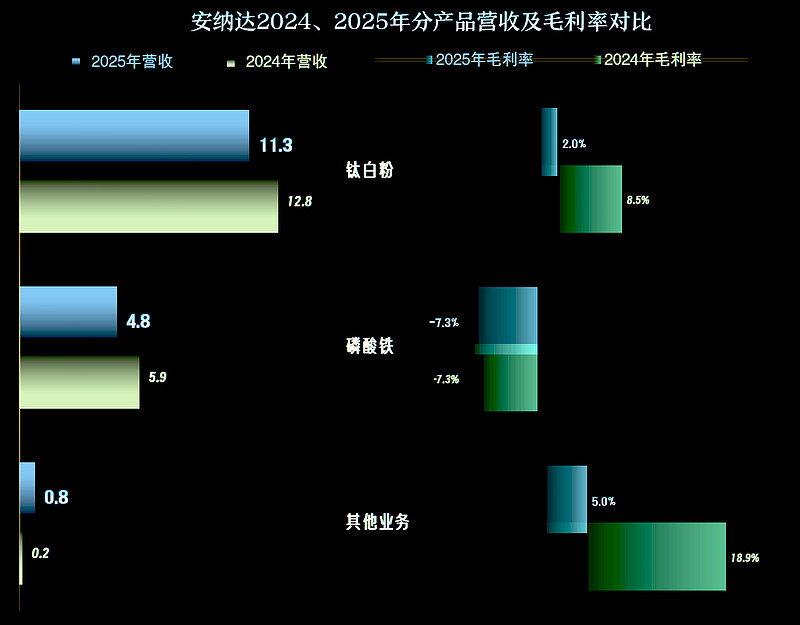

“钛白粉”和“磷酸铁”,这两大核心业务都在下跌,“磷酸铁”的跌幅接近两成,其他业务的大幅增长,多少起到了一定的抵消作用。

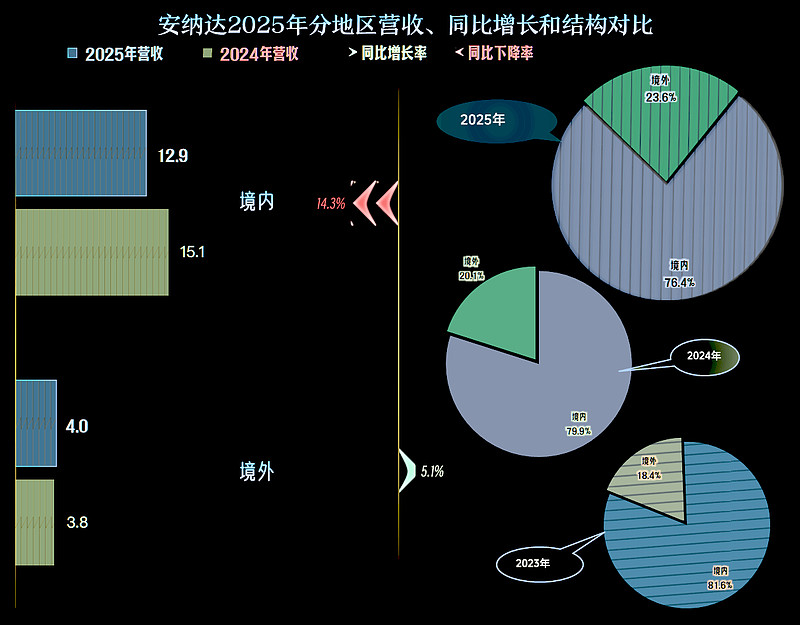

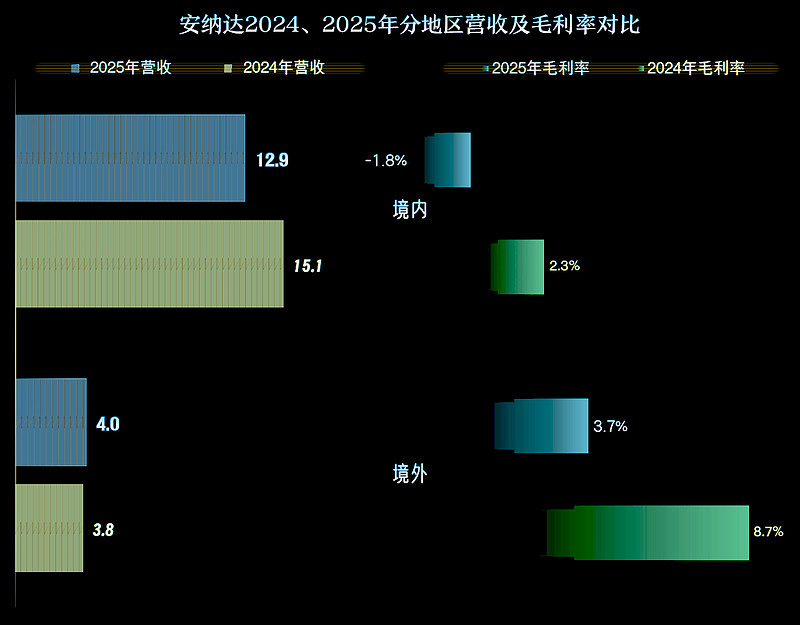

境内市场下跌,境外市场还有所增长,境外市场的占比已经接近1/4了,这算是营收持续下跌中的“意外惊喜”吧。

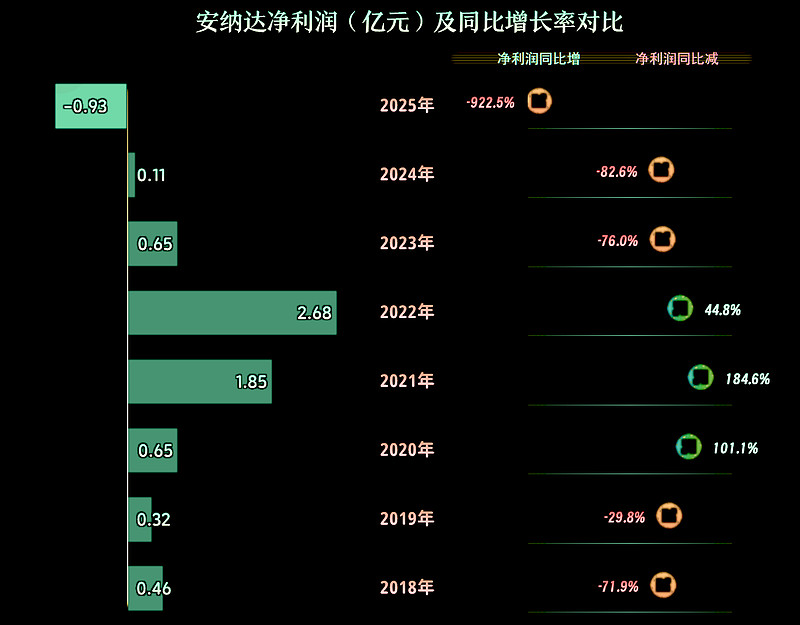

连续的营收下跌,对盈利能力的影响必然是很大的,2025年总算没有稳住,亏损了9300万元。从大额盈利到大额亏损,影响因素应该不仅仅是营收的下跌,一般也会有毛利率的波动才能办到。

毛利率连续三年都在大幅下跌,2025年跌成负数,成为导致亏损的主要影响因素。2023年及以前,安纳达的销售净利率和净资产收益率都是优秀级的表现,特别是2021年和2022年还发出了“葵花宝典”(净资产收益率高于毛利率)绝招,最近两年当然就比较难看了。

2025年,“钛白粉”的毛利率继续下滑,仅有2%的水平;“磷酸铁”虽然稳定,但在-7.3%上稳着亏,更让人揪心。连其他业务这些也来添乱,其销售额的增长,被下滑的毛利率也给冲淡了。

境内外市场的毛利率都在下滑,境外市场下滑后还是正数,境内市场已经是负数了。理论上,负数的毛利率还不如停产划算,但苦于各种原因,不可能都按理论来开展经营活动,特别是被认定为是市场的短期波动时,企业还是会选择继续经营。

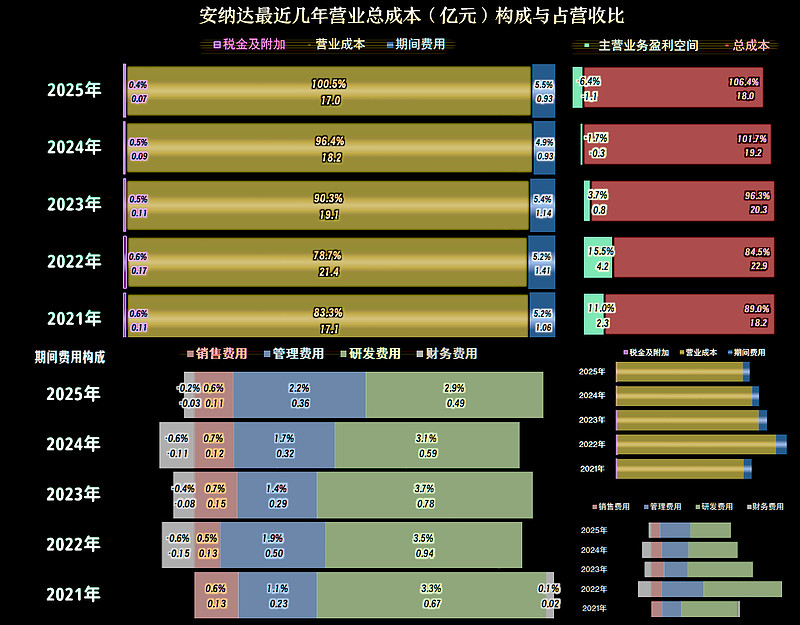

2022年的主营业务盈利空间还有15.5个百分点,形势一片大好;2023年跌至3.7个百分点,2024年以来就是亏损状态,2025年的亏损空间还在扩大。

影响主营业务盈利空间的因素主要是毛利率的下跌,期间费用占营收比的影响很小。安纳达已经认识到严峻的经营形势,近三年都在持续压缩期间费用,基本上把这方面的影响给消除掉了。

有人可能会认为,安纳达的这一招很厉害,其实并不见得,压缩费用有可能会引起员工士气的低落,进一步导致营收下跌,这就是为何很多公司的期间费用很难降低的原因。由于安纳达并不经营消费品行业,费用和营收的强关联关系不明显,所以压缩起来相对容易。

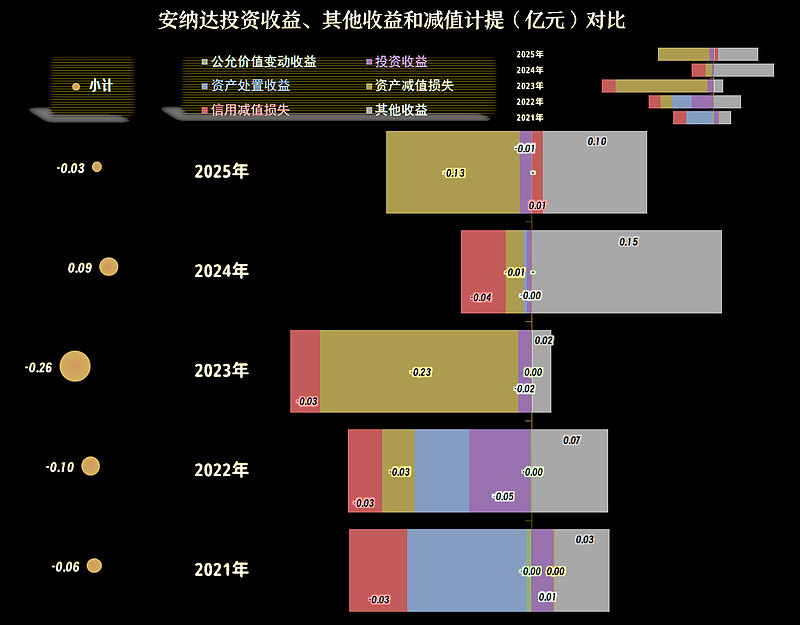

在其他收益方面,除2023年之外,净收益或者净损失的金额都不算大,这方面的影响不大。主要是个别年份的“资产减值损失”金额偏大,超过了政府补助等收益项目。

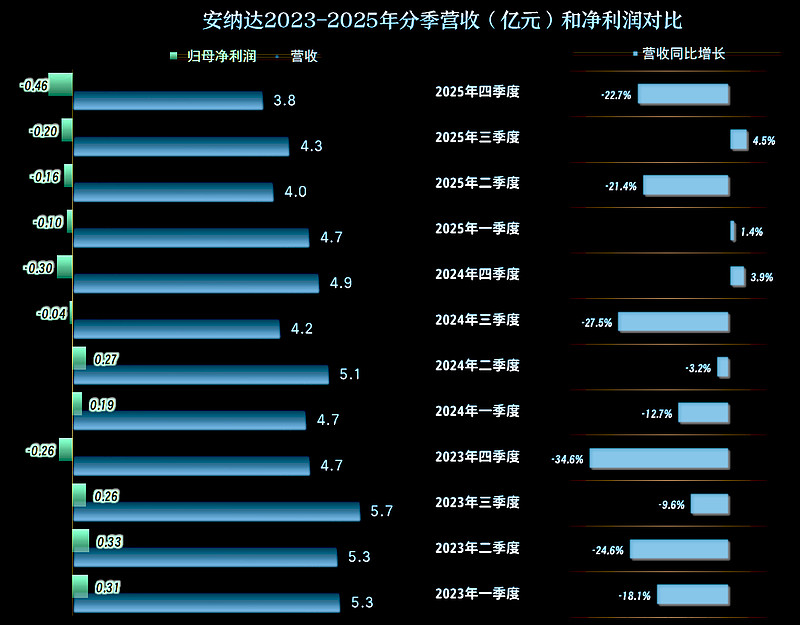

分季度来看,从2024年三季度开始的持续亏损,一直延续至2025年末,亏损在波动中有扩大的趋势。营收从2025年四季度开始,结束了单向同比下跌的趋势,有涨也有跌,但涨多跌少,全年的情况仍是下跌的状态。

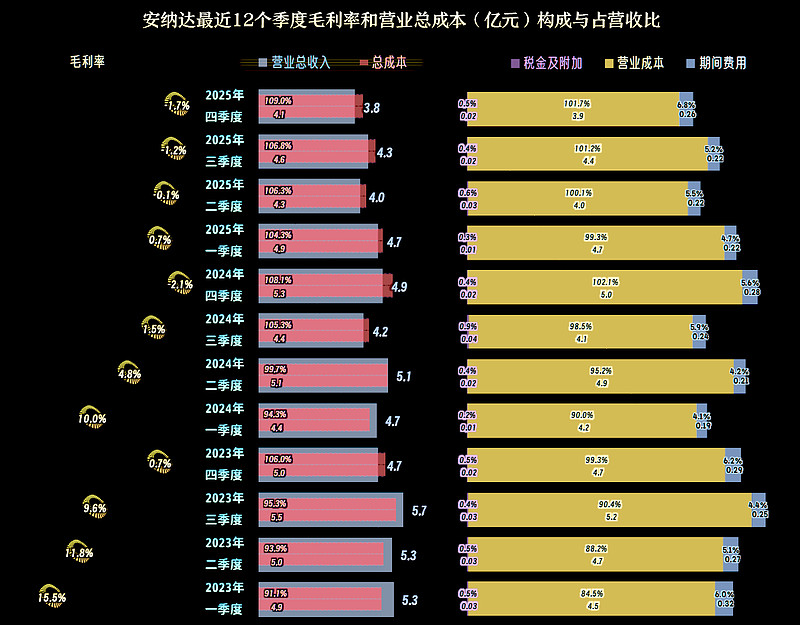

毛利率在2023年一季度还有15.5个百分点,连续下跌后在四季度不到1个百分点;2024年一季度反弹后,重新来一轮这样的挣扎,区间又向下平移了一截。2025年以来,稳定性提升了,实际上是在极低的位置,被“锁死”了。

从2025年三季度开始的主营业务就是亏损状态,已经持续了六个季度;2025年四季度的主营业务亏损幅度按近一成,当然是亏损最严重的季度。

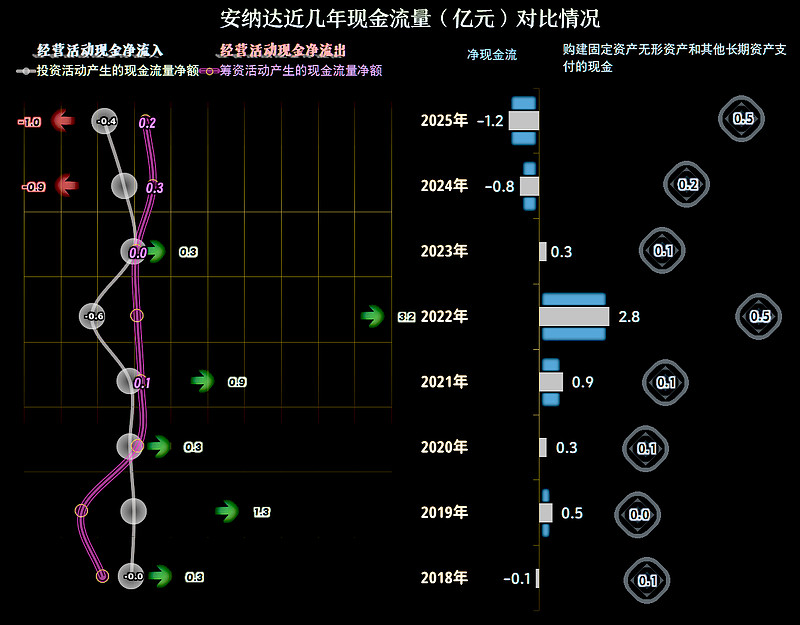

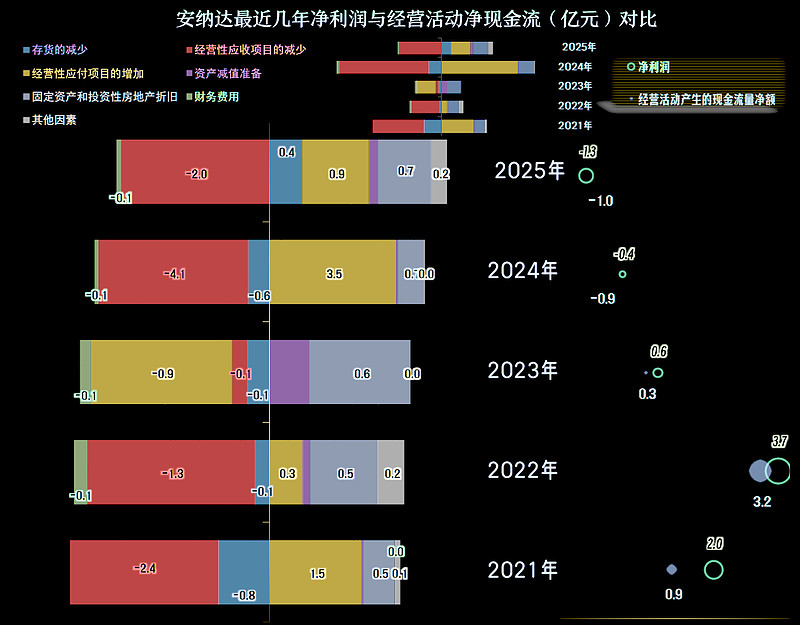

最近两年“经营活动的现金流量净额”表现不佳,出现了少见的近亿元净流出。固定资产的投资规模并不大,2022年和2025年相对要大一些。营收总体上在收缩,投资这方面的工作,就要暂时缓一缓了。

主要是应收项目的增长,导致了“经营活动的现金流量净额”的表现不好,通过应付项目来消化的努力,效果一般。存货的影响在2025年变成了回收资金,这是营收下降期的正常表现。

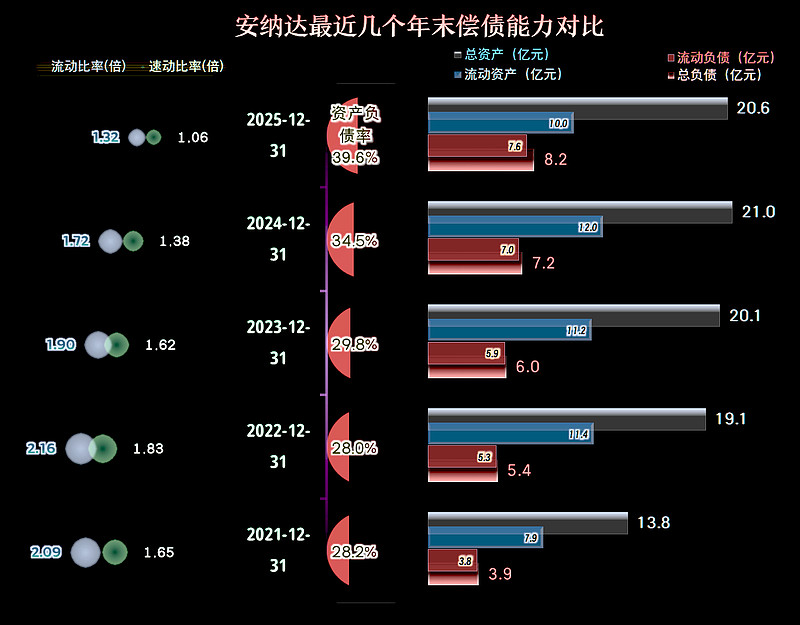

安纳达的长短期偿债能力虽然在下降,但总体仍然正常。后续期间可能还会亏损,偿债能力仍有下降的趋势,但考虑到其强大的靠山,似乎问题也不大。

安纳达虽然也在经营热门的磷酸铁等业务,但其近三年的表现都不算好。后续能否扭亏,仍然面临着重大的不确定性。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。