宁夏建材2025年营收猛跌,主营业务盈利能力反而提升了?

我们两年前就看过宁夏建材2023年的年报,当时他们靠占比超六成的“运输服务收入”,在水泥行业下行的逆市中,营收增长反而很快,似乎已经转型成功了。时间过了两年,我们再来看一下,他们这次转型的稳定性如何。

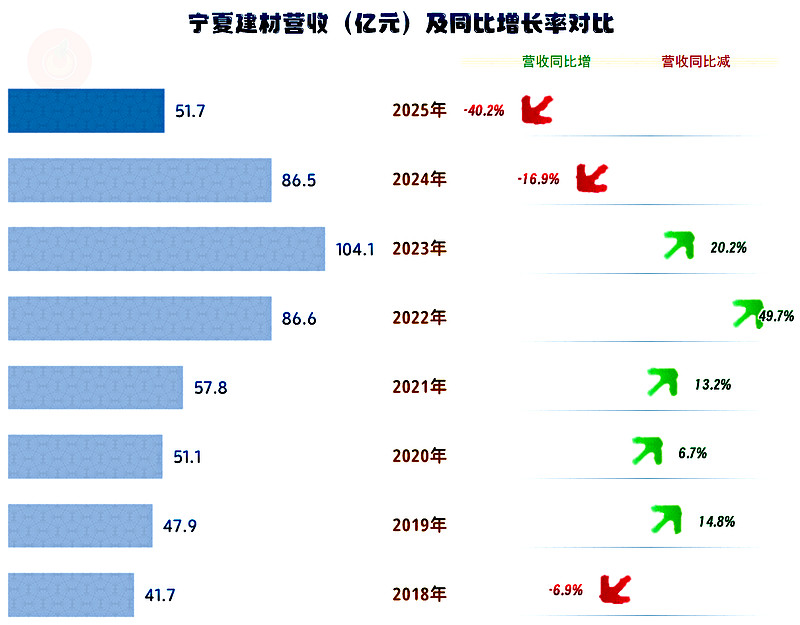

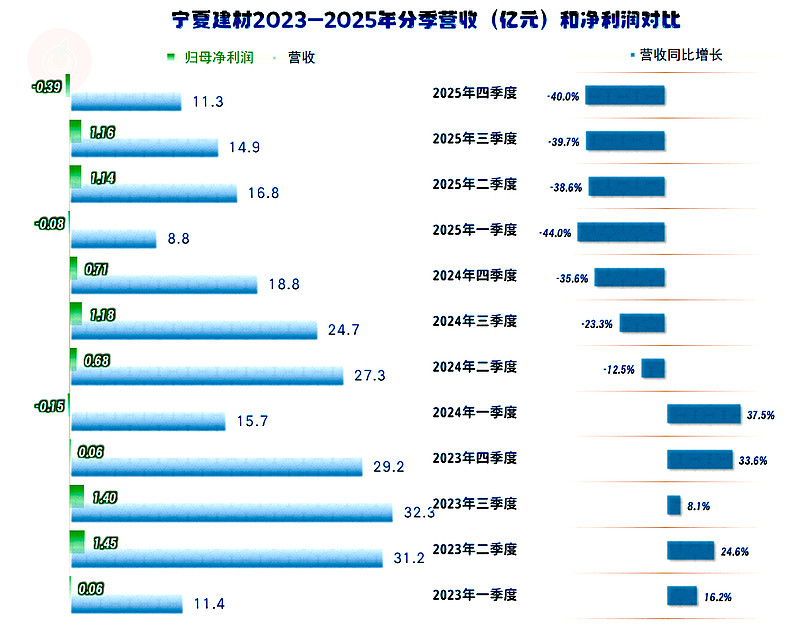

2025年,宁夏建材的营收同比猛跌超四成,这是在上年下跌16.9%基础上的再下跌,两年时间,营收就被腰斩。

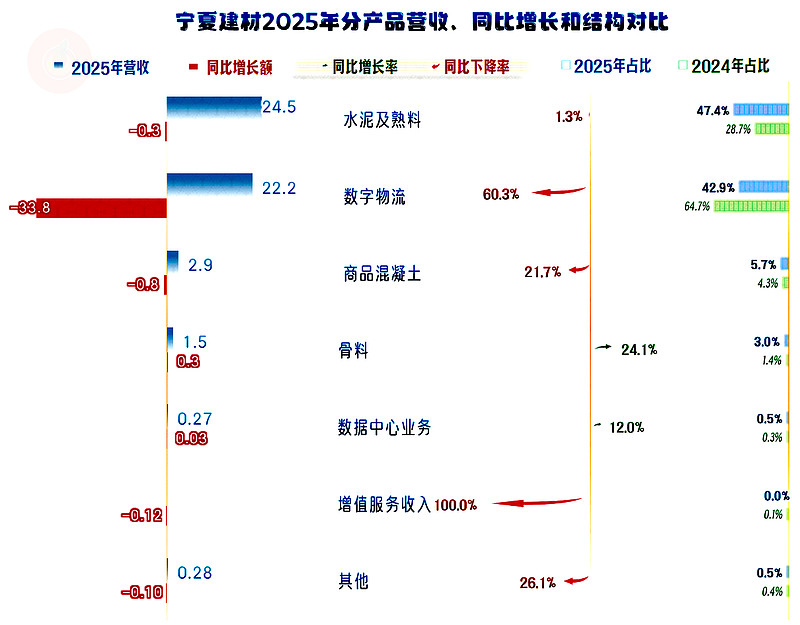

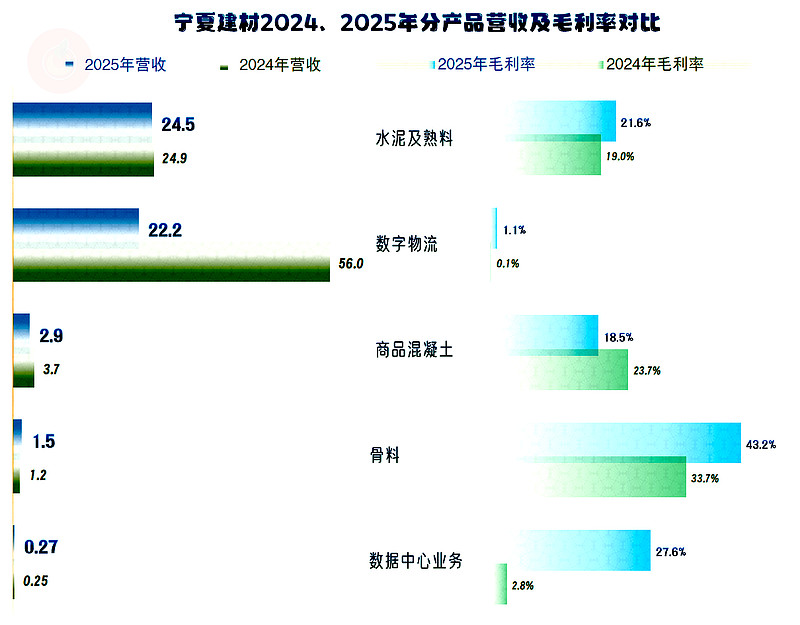

主要的下跌来自其“数字物流”业务,是营收下跌的核心影响因素;另外,“水泥及熟料”和“商品混凝土”都在下跌,其中“商品混凝土”的下跌幅度还比较大;“骨料”业务有所增长;其他一些规模较小的业务有增有减,都起不到关键作用。

前几年靠物流业务逆市增长,现在似乎又把这些增长还回去了,后面我们看了毛利率之后,可以猜测一下为何这类业务要下降。正式的说法是,物流业务约八成来自中国建材集团内部,集团内水泥、熟料等产销下降,直接拉低赛马物联的核心货源。

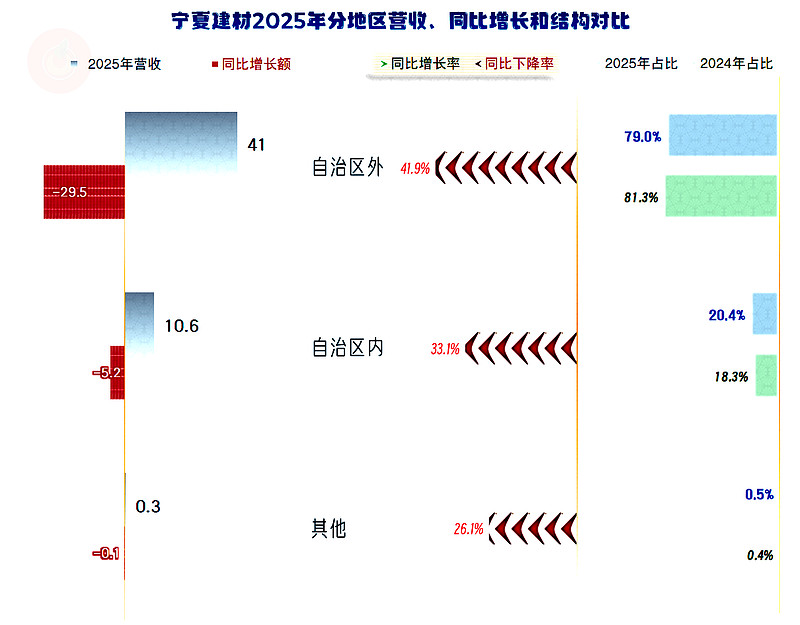

两大市场都在下跌,宁夏大本营市场的下跌幅度更大。不管是水泥及相关业务,还是物流等业务,宁夏建材都主要靠大本营市场在运作。

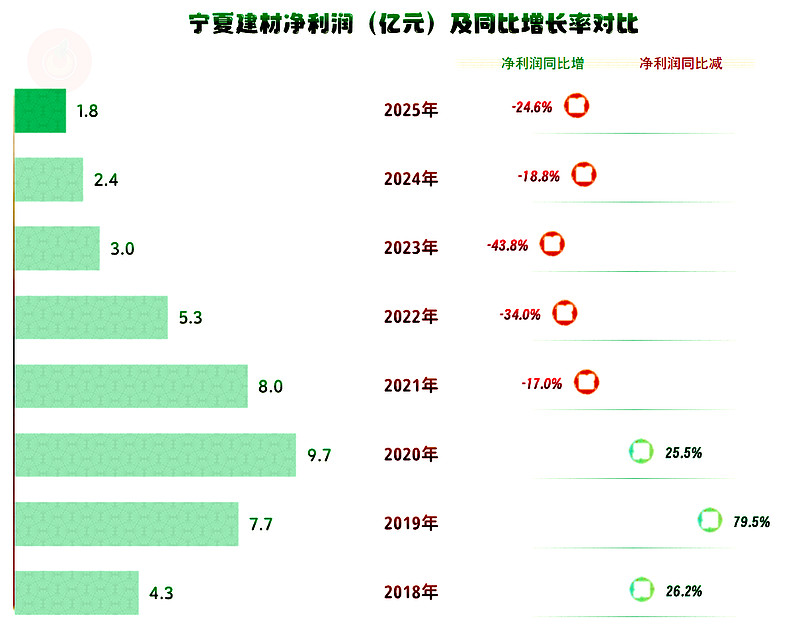

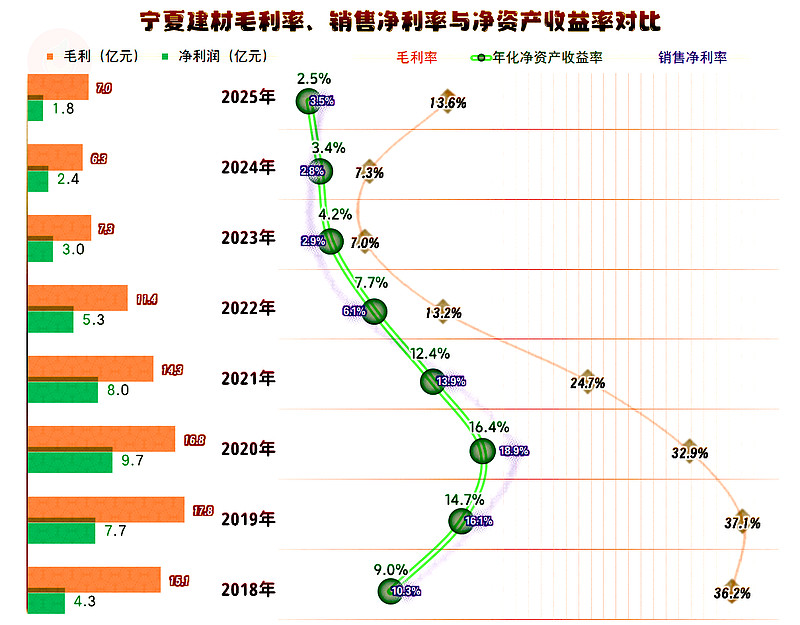

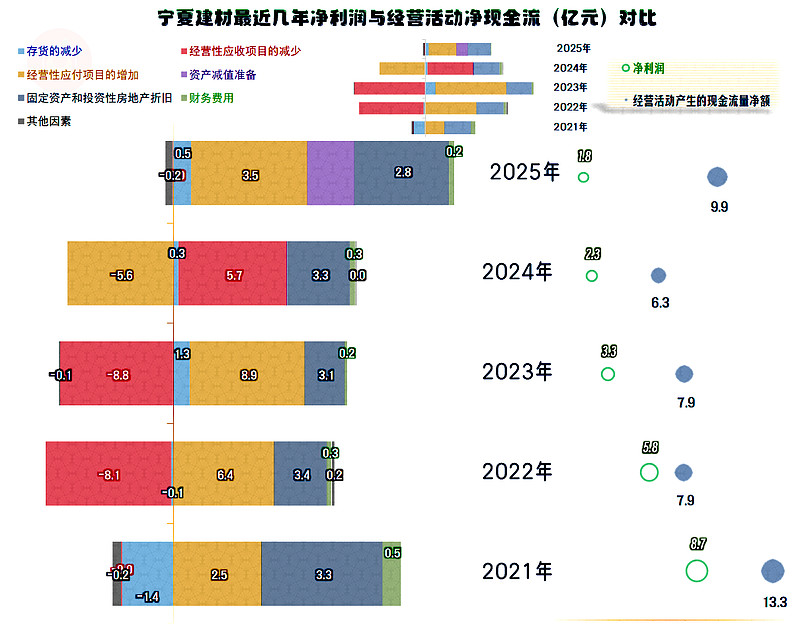

净利润继续下跌,这已经是连续第五年出现下跌了,现有盈利额度是五年前的1/5左右。营收创下峰值的2023年的净利润也在下跌,原因是运输业务和水泥相比,赚钱很少,这个我们在后面能看到。

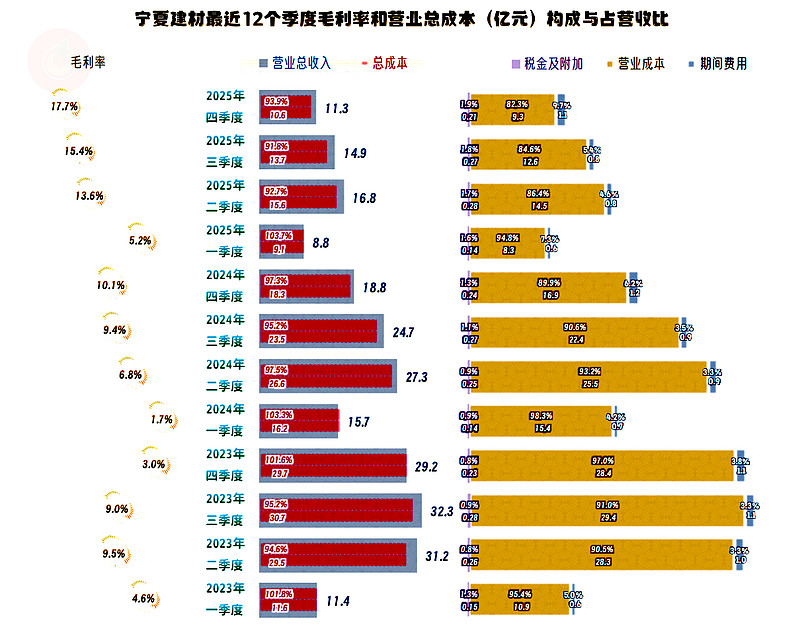

毛利率在2019年达到峰值后,持续下跌了四年,在2023年,也就是其营收的峰值年份触底,2024年略有反弹,2025年大幅反弹,但水平仍不足2019年的一半,毛利率水平并未有实质性改善。

销售净利率和净资产收益率在2022年及以前都是优秀级的水平,最近三年算是优秀与及格水平之间,2025年的表现是最近八年中最差的,因为其净利润也是最低的。

从分产品的毛利率来看,“水泥及熟料”的毛利率有所反弹,这是其毛利率反弹的关键影响因素。还有一项关键影响因素,那就是毛利率极低的“数字物流”业务下跌,占比大幅下降,重回第二大业务。

“骨料”业务增长,其毛利率明显高于其他水泥相关的业务,对平均毛利率也起到了一定的提升作用;同理,“商品混凝土”毛利率的下跌,又多少拖了些后腿。

“数字物流”业务的毛利率极低,如果加上与其相关的必不可少的期间费用等支出,单独核算这项业务,应该是亏损状态。短期内靠这类业务来稳住营收还可以,持续把亏损业务玩出花来,显然是不太现实的。运输一行非常卷,大型企业来运营,很难赚到钱。

但凡事都不绝对,我们以前就看过某家物流企业是相当赚钱的,等有空也更新一下他们家的财报,看这两年的情况如何?

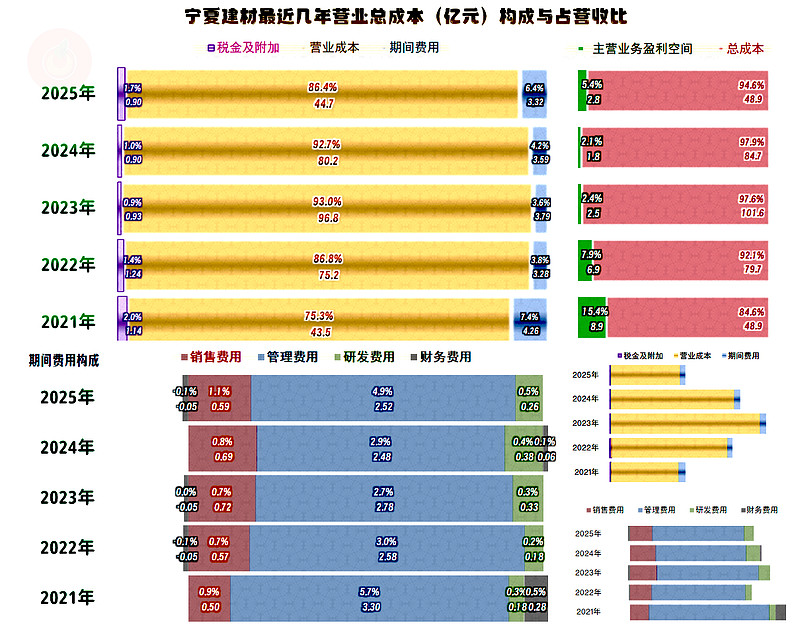

宁夏建材的主营业务一直都是盈利状态,在2023年和2024年时,主营业务盈利空间低至仅有两个百分点出头,2025年回升至5个百分点以上。

期间费用在2022年下降后,又有所回升。随后的年份继续下降,但可继续压缩的空间,已经不大了。这就导致2025年的毛利率反弹的利好,被上升的期间费用占营收比,“吃”掉了一部分。

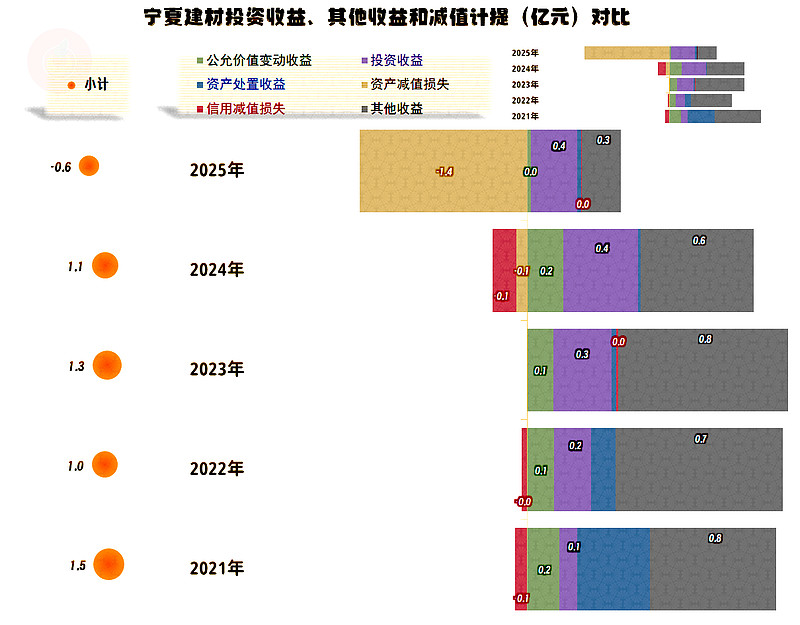

在其他收益方面,前几年都是净收益的状态,主要是政府补助和投资收益的规模比较大,两大减值损失都很少。

2025年的“资产减值损失”(全是“固定资产减值损失”)大幅增长,超过了收益项,成为净损失状态。这是其主营业务盈利空间大幅提升后,净利润仍旧下跌的原因之一。另一大原因就是营收规模下降,导致相同毛利率状态下的毛利额也有所下降。

分季度来看,宁夏建材从2024年二季度开始的营收下跌,已经持续了七个季度。哪怕是在螺旋下跌之中,其跌幅仍然在四成左右,相当惨烈。看能不能在第二轮螺旋下跌前,也就是2026年二季度找到支撑点。

2023年的每个季度都在盈利,2024年有一个季度亏损,2025年有两个季度亏损,盈利形势和稳定性整体都在变差。

从主营业务情况看,2023年有两个季度主营业务亏损,2024年和2025年都只有一个季度亏损。最近三个季度的主营业务盈利空间还不错,仅从主营业务方面看,盈利形势又正在变好?

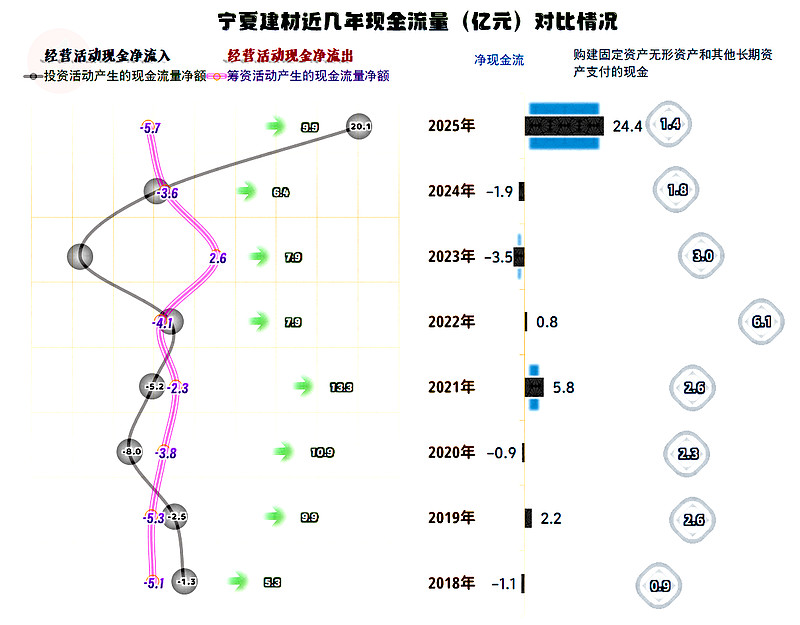

“经营活动的现金流量净额”近四年和峰值年份略有差距,但差的不多,整体“造血功能”还不错。

固定资产的投资规模持续下降后,2025年仅有1亿元出头。面对复杂的经营环境,特别是严重过剩的产能等情况,确实没有必要大规模搞新的产能之类的建设了。

其投资活动的净流出和净流入,主要是金融性质的投资,2025年的大额净流入,并不是处置了核心资产或分子公司。

固定资产折旧是对经营活动净现金流持续稳定且金额较大的经营活动现金流贡献项目,其他含有应付类的项目增长等因素。

随着营收规模的下降,存货和应收项目占用减少也贡献的部分现金。

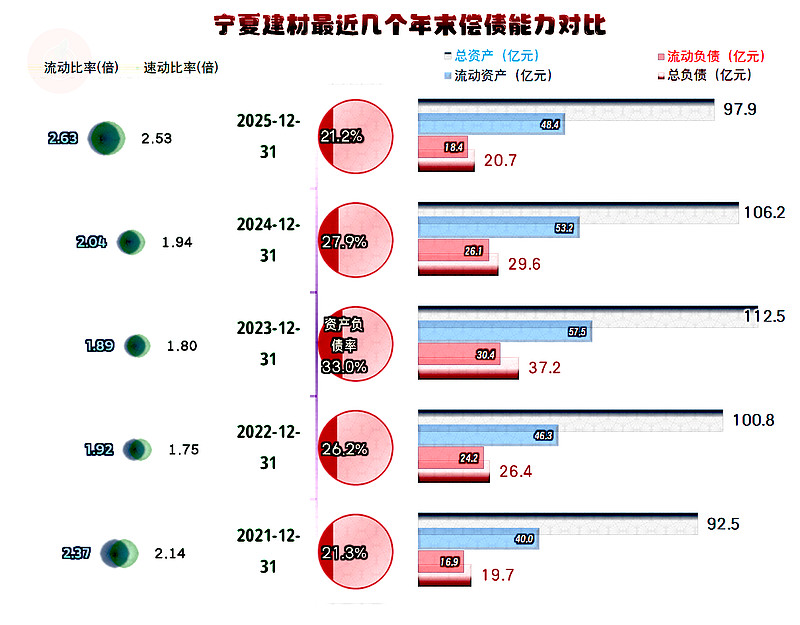

在最近两年缩表后,宁夏建材的资产负债率持续下降,长期偿债能力很强。近三年的流动比率和速动比率都在提升,短期偿债能力也是很强的。

宁夏建材面对毛利率极低的运输类业务,其实是矛盾的。我们查询相关信息说,这类业务主要是中国建材集团内的,并非宁夏建材就不想开展,而是需求变化了。但是,就算可以开展,甚至再有增长,也是鸡肋性质的业务,除了做大营收,对盈利的贡献极低。

依托本地的市场需求,稳定毛利率反弹后的水泥及相关业务,仍是宁夏建材后续发展的重点方向。其他新兴的一些业务,面临着跨行业经营的不确定性,弄来弄去,可能还不如原有的业务。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。