环氧稀释剂产业链相关个股梳理及概念逻辑分析

环氧稀释剂产业链相关个股梳理及概念逻辑分析

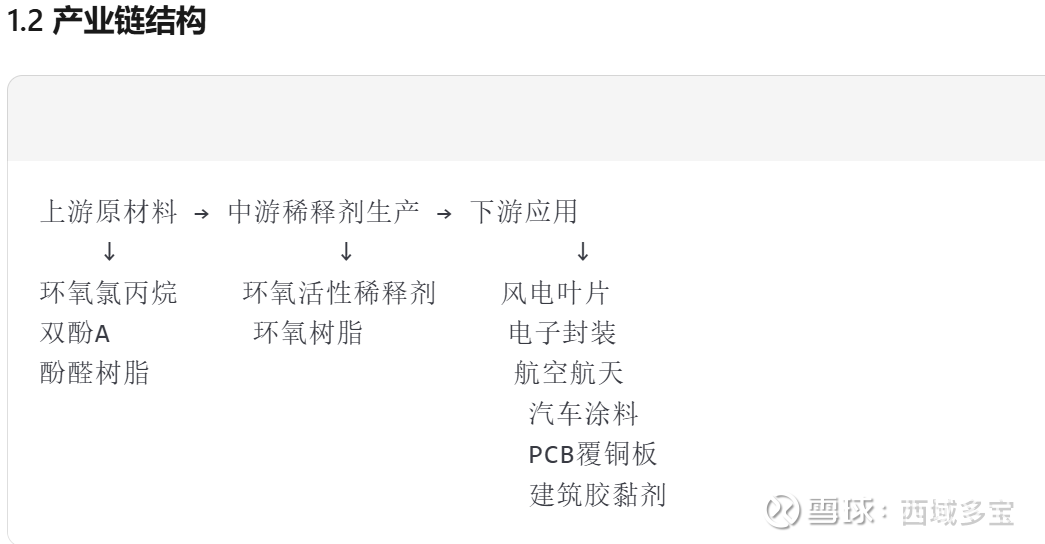

一、环氧稀释剂产业链概述

1.1 定义与分类

环氧稀释剂是专门用于调节环氧树脂粘度的关键助剂,主要分为两类:

环氧活性稀释剂:含环氧基团,参与固化反应,成为固化物的一部分,具有环保、高性能特点

非活性稀释剂:不含环氧基团,仅物理混合,会挥发可能产生VOCs

环氧活性稀释剂是高性能环氧树脂体系的核心组分,广泛应用于风电、电子、航空航天等领域。

1.3 市场规模与竞争格局

全球规模:2023年约70.95亿元,预计2029年达75.92亿元,年复合增长率1.16%

中国市场:2023年市场规模达数十亿元,是全球最大生产地区(占35%)和消费市场(占34%)

竞争格局:行业集中度高,全球前三大厂商占约40%份额。安徽新远科技为全球龙头,市占率超20%

二、A股相关上市公司梳理

(一)上游原材料环节

三美股份(603379) 拟投资9万吨/年环氧氯丙烷项目,2025年上半年归母净利润达9.95亿元,同比增幅高达159.22%,在环氧氯丙烷概念股中增幅居首。公司同时受益于氟化工景气周期,具备双重增长逻辑。

巨化股份(600160) 作为环氧氯丙烷及氟化工领域的重要参与者,机构关注度高,2025年上半年净利润增幅超过100%,展现出强劲的盈利能力。

瑞丰高材(300243) 作为环氧氯丙烷概念股,股价弹性突出,9月以来涨幅在板块中位列第一,市场关注度持续升温。

南山铝业(600219) 同为环氧氯丙烷概念股,2025年上半年净利润规模在板块中排名前三,业绩体量优势明显。

投资逻辑:环氧氯丙烷是制备环氧树脂及活性稀释剂的核心原料,价格传导效应明显。龙头企业在建产能释放后,业绩弹性将显著增强。

(二)中游稀释剂/环氧树脂生产环节

康达新材(002669) 控股子公司大连齐化拥有4000吨/年环氧活性稀释剂产能(单班),这一信息在2025年11月20日的机构调研中得到明确披露。公司在国内风电叶片环氧结构胶市场市占率第一,环氧灌注树脂国内份额领先,形成了"稀释剂-环氧树脂-风电胶"的产业链一体化布局。

宏昌电子(603002) 作为专业电子级环氧树脂及覆铜板(CCL)生产商,形成了"环氧树脂+覆铜板"上下游协同的业务模式。公司产品与行业龙头新远科技存在一定重合度,但细分领域有所差异,主要面向电子应用领域。

阿科力(603722) 专注于风电环氧固化剂及少量环氧树脂业务,是新远科技的可比公司之一。公司采取技术差异化的竞争策略,聚焦高端固化剂产品的研发与生产。

濮阳惠成(300481) 作为精细化工产品供应商,同样是新远科技的可比公司。公司产品线丰富,在估值层面存在修复空间。

安迪苏(600299) 作为环氧树脂及其深加工产品的龙头之一,拥有综合化工平台优势,业绩表现稳健。

惠柏新材(301555) 作为环氧树脂及复合材料领域的新锐龙头,在2025年展现出亮眼的股价及业绩表现。

三、核心标的深度解析

1. 康达新材(002669)—— 环氧稀释剂+风电双龙头

康达新材是国内A股市场中稀缺的明确拥有环氧活性稀释剂产能的上市公司。其控股子公司大连齐化具备4000吨/年的环氧活性稀释剂生产能力(按单班计算),这一信息在2025年11月20日的机构调研中得到公司方面的明确确认。

在市场地位方面,康达新材在国内风电叶片环氧结构胶市场占据市占率第一的领先地位,同时其环氧灌注树脂产品在国内市场份额也处于领先位置。这种下游应用的龙头地位,使得公司能够将自产的稀释剂优先保障内部风电胶的生产,形成了显著的成本控制优势和供应链安全壁垒。

产业链协同效应是康达新材的核心竞争力之一。公司构建了从环氧活性稀释剂到环氧树脂,再到风电结构胶的垂直一体化产业链,这种布局不仅平滑了原材料价格波动风险,还确保了核心原材料的稳定供应。

业绩驱动因素方面,2025年前三季度公司风电板块业绩实现显著增长,净利润大幅提升。新远科技火灾事件发生后,作为A股稀缺的活性稀释剂生产商,公司有望承接市场转单,同时风电行业持续高景气形成双轮驱动格局。

2. 宏昌电子(603002)—— 电子级环氧树脂龙头

宏昌电子是专业的电子级环氧树脂及覆铜板(CCL)生产商,形成了"环氧树脂+覆铜板"的上下游一体化业务模式。这种协同布局使得公司在电子材料领域具备较强的综合竞争力。

在市场地位方面,公司产品与行业龙头新远科技存在一定重合度,但细分领域各有侧重,宏昌电子主要面向电子应用领域,客户结构优质,在PCB产业链中占据重要地位。

2025年11月19日新远科技火灾事件发生后,宏昌电子股价于次日(11月20日)一度涨停,市场关注度急剧升温。这反映出市场对新远科技产能受损后,宏昌电子可能受益于供需格局改善和产品提价的预期。

投资逻辑主要围绕三大主线展开:PCB产业链复苏带来的需求回暖、环氧稀释剂国产替代进程的加速,以及新远科技事件导致的行业供需格局改善。

3. 三美股份(603379)—— 上游原料龙头

三美股份在环氧氯丙烷领域的布局备受市场关注,公司拟投资9万吨/年环氧氯丙烷项目,大幅扩充原料产能。这一产能规划在行业内处于领先地位,为公司未来增长奠定了坚实基础。

业绩表现方面,2025年上半年公司实现归母净利润9.95亿元,同比增长159.22%,增幅在环氧氯丙烷概念股中位居首位,展现出强劲的盈利能力和增长势头。

核心投资逻辑在于环氧氯丙烷价格传导机制、产能释放周期带来的业绩弹性,以及氟化工行业景气周期的共振效应。三重逻辑叠加,使得公司具备显著的投资价值。

四、近期核心催化剂与事件逻辑

4.1 新远科技火灾事件(2025年11月19日)

2025年11月19日,全球最大的环氧活性稀释剂生产商安徽新远科技发生车间火灾事故,造成1人死亡,产能受损约10%。新远科技拥有5万吨/年环氧活性稀释剂产能,全球市占率高达20.6%-22%,在单官能团产品领域位居全球第一。

市场反应迅速且强烈。2025年11月20日,宏昌电子、阿科力等A股相关公司股价大幅高开,宏昌电子更是一度涨停。尽管部分供应链企业表态"短期内不影响生产",但市场担忧情绪明显升温。

从投资逻辑看,龙头企业的停产必然导致行业供给收缩,产品价格有望迎来上涨。A股具备相关产能或技术储备的公司可能获得转单和提价机会,短期存在主题性投资机会。

4.2 新远科技重启IPO进程

新远科技于2025年10月29日与广发证券签署辅导协议,11月7日完成备案,正式重启IPO进程。值得注意的是,公司此前曾于2022年11月申报主板,但在2024年6月主动撤回申请,具体原因未明。

本次IPO计划募资9.06亿元,主要用于产能扩张和智能化升级。新远科技的IPO进程提升了整个行业的资本市场关注度,可能催化A股可比公司的估值修复。若IPO成功,行业竞争格局将进一步向龙头集中。

五、核心投资逻辑总结

1. 事件驱动型逻辑

新远科技火灾→供给收缩→价格上涨→A股替代标的受益

直接受益标的包括康达新材(明确披露4000吨/年产能)、宏昌电子(产品与龙头重合度高),这两家公司具备实质性承接转单的能力。

间接受益标的为上游原料企业,如三美股份、巨化股份等,产品价格上涨将传导至原料环节。

主要风险在于火灾影响可能有限或产能恢复速度超预期。

2. 产业链一体化逻辑

"环氧氯丙烷→环氧树脂→风电胶/电子胶"垂直整合

典型代表是康达新材(下游应用龙头)和三美股份(上游原料扩张)。这种一体化模式具备成本稳定、供应链安全、盈利能力强的核心优势。

3. 国产替代与进口替代逻辑

国内龙头技术突破+市场份额提升

新远科技火灾事件加速了供应链本土化进程,技术领先、产能充足的A股公司将成为主要受益者。

4. 下游需求驱动逻辑

风电、新能源、电子等领域持续增长

风电领域,2025年风电装机维持高景气,叶片胶需求旺盛;电子领域,PCB产业链复苏带动电子级环氧树脂需求回升;新能源汽车领域,动力电池封装用环氧材料需求持续增长。

六、风险提示

安全生产风险:化工企业火灾、爆炸等安全事故频发,新远科技事故即为典型警示

环保政策风险:化工行业环保审批趋严,新建产能面临较大政策壁垒

原材料价格波动:环氧氯丙烷、双酚A等原料价格大幅波动影响盈利能力

技术替代风险:新型树脂材料可能替代传统环氧体系

事件影响不及预期:新远科技火灾影响可能有限,产能恢复速度或快于市场预期