多伦科技:机器人场景落地

$多伦科技(SH603528)$ 战略重心明显向 “AI+大交通” 转型,通过投资和合作积极布局 人形机器人 和 新能源 业务。公司已参股人形机器人公司 “众擎机器人”,并计划在车辆查验、交通疏导等场景进行二次开发和应用落地,预计 2025 年底 推出相关原型机。同时,公司新能源业务,特别是充电桩,正积极拓展海外市场。尽管传统主业承压导致 2025 年前三季度业绩亏损,但新业务的布局为公司打开了新的成长空间。

投资逻辑

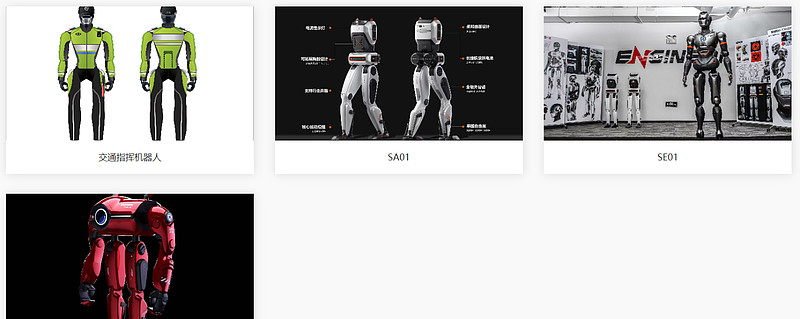

人形机器人题材催化:公司于 2025 年 8 月 披露通过参与设立的基金投资了人形机器人公司 “众擎机器人”,间接持股 1.57%。公司将依托自身在大交通领域的场景和数据积累,对众擎的机器人本体进行二次开发,应用于车辆查验、车管所导办、道路指挥等场景。此外,公司于2025年10月与北京影智科技 签署战略合作,推进咖啡机器人整机组装及商业化。在当前市场对人工智能和机器人概念高度关注的背景下,公司切入高热度赛道,有望获得题材性投资机会和估值提升。

“AI+大交通”场景落地,构筑独特竞争优势:公司深耕大交通领域近 30 年,积累了深厚的行业认知、客户关系(主要是公安交管部门)和海量场景数据。与纯粹的机器人本体公司不同,多伦科技的核心逻辑在于 “场景定义机器人”。通过与 众擎机器人(提供本体)、北云科技(提供IMU惯性导航) 等产业链伙伴合作,公司能将前沿的机器人技术快速应用于自身熟悉的 车驾管、智慧交通 等垂直领域,解决行业痛点,实现商业化落地。这种“技术+场景”的结合,构成了公司在机器人应用领域独特的护城河,有望在数字警务、智能交通治理等细分市场抢占先机。

新能源业务“光储充检”一体化,打造第二增长曲线:公司积极培育新能源及储能产业,打造 “光储充检” 融合生态的完整产业链。旗下子公司 金电科技 专注于充电桩研发制造,2024 年 该业务板块收入 +307.75%,成长性显著。公司不仅在国内市场结合政府单位推进农村充电桩项目,还积极拓展海外市场,美标交流桩已通过 UL 检测认证,并已在 墨西哥、乌拉圭 等地逐步落地合作项目。随着全球新能源汽车渗透率提升和充电设施需求释放,该业务有望成为公司继传统主业后的强劲增长引擎。

数据要素价值凸显,赋能AI大模型训练:公司在驾驶人培训与考试、车辆检测等业务中积累了海量的行业生态数据。这些 独有的、高质量的垂直领域数据 是训练AI大模型的关键生产要素,尤其是在行为姿态识别、驾驶行为分析等方面。公司已将国产AI大模型 DeepSeek 接入“多多驾到”等产品。这些数据不仅能持续提升公司现有AI产品的智能化水平和竞争力,也为未来人形机器人在复杂交通场景中的应用提供了宝贵的训练资源,构成了难以复制的长期数据壁垒。

业务边际变化

公司正处于从传统智慧交通解决方案商向 “AI+大交通” 科技公司转型的关键时期。近两年重点布局的 人形机器人 和 新能源 业务是核心边际变化。

机器人业务:公司 2025 年 开始布局,通过与公安部科研机构合作研发查验机器人,并投资 众擎机器人 获取人形机器人本体。目前,查验机器人原型机已研发完成,计划 2025 年底 投入市场;导办和交通疏导人形机器人原型机也计划于 2025 年底 完成。此外,公司已开始承接咖啡机器人整机组装业务以积累经验。整体推进速度符合公司规划,是当前市场关注的焦点。

新能源业务:公司通过子公司 金电科技 和 阿克斯能源 布局充电桩和光储充检一体化解决方案。2024 年 该业务收入同比大幅增长 +307.75%。公司正积极拓展海外市场,美标产品已获 UL 认证,并已在墨西哥、乌拉圭等地落地项目,显示出强劲的增长势头。

分板块业务情况

公司业务围绕“人、车、路”布局,主要分为五大板块:

智慧车管:为公司的 传统核心和收入规模最大的业务,主要为公安交管部门提供智能驾考系统和智慧车管解决方案。收费模式为项目制销售和技术服务。2025 年上半年,该业务实现收入 0.73 亿元,毛利率为 43.77%。

智慧驾培:面向驾校和学员提供智能模拟器、计时培训系统和“多多驾到”APP等产品与服务。该业务是公司 毛利率最高的业务,2025 年上半年 毛利率高达 58.32%。

智慧交通:面向交通管理部门提供信号控制、智慧停车、机场应急安全等解决方案。

智慧车检:为车主和企业客户提供机动车检测服务及设备,并推出了“多多智检”平台。

新能源:过去三年增速最快的业务,2024 年收入增长率达 307.75%。主要包括充电桩、储能设备和“光储充检”一体化解决方案。

财务情况

盈利能力:严重下滑。2025 年前三季度 营收同比下降 -26.17%,归母净利润和扣非归母净利润均录得亏损,且亏损幅度扩大。公司解释主要原因是受市场环境影响,主营业务订单不及预期。此外,第三季度利润总额、净利润等指标大幅下滑,主要受交易性金融资产公允价值变动影响。

营运能力:保持稳健。尽管利润端表现不佳,但公司经营活动现金流净额保持正流入,2025 年前三季度 为 0.28 亿元,同比增长 +8.71%,显示出公司主业仍具备造血能力,回款管理情况尚可。

偿债能力:非常健康。截至 2025 年三季度末,公司资产负债率仅为 15.13%,处于极低水平[StandardData]。公司账上货币资金 2.68 亿元,无短期或长期借款,财务风险极低,为后续新业务的投入和潜在的并购提供了坚实的资金保障。