丽珠医药做股东、30亿估值闯港股,新元素药业押注痛风药的背后

出品 | 创业最前线

作者 | 张珏

编辑 | 蛋总

美编 | 邢静

审核 | 颂文

痛风发作时的剧痛,被患者形容为“刀割骨髓”。这类因尿酸盐结晶沉积所致的疾病,治疗之难在于既要快速止痛,又要长期维持低尿酸水平,传统药物疗效有限且安全性存疑。

而痛风新药研发机制复杂,成药难度一向居高不下,但也因此被市场视为潜在的突破口。

今年以来,国内市场对痛风创新药的关注与追捧显著升温:7月,金赛药业的长效IL-1β抑制剂“金蓓欣”获批上市后,带动母公司长春高新股价一度连续两日上涨超10%,被视为其创新药转型的重要节点。

此外,一品红药业尽管业绩亏损,但凭借在研痛风新药AR882,其股价在年内累计飙升超过两倍,成为市场热炒的题材。

正是在这一波市场热潮中,痛风创新药企业新元素药业于9月递表港股。

1、痛风创新药公司现金告急

成立于2012年的新元素药业,是国内少见专注于痛风及高尿酸血症的创新药研发企业。

公司创始人史东方早年在英国诺丁汉大学获得药物化学博士学位,并在美国从事科研与产业研发工作超过十七年,先后就职于Genelabs和Metabolex。

任职期间,他曾主导或参与了多个小分子创新药的研发项目,积累了完整的创新药物研发经验。2012年,史东方选择回国创业,创办了新元素药业。

彼时,中国本土创新药环境仍不成熟,融资渠道有限。

最初几年,公司主要依靠创始人自筹资金维系,甚至在2015年一度出现资金断裂,史东方卖掉了自己在国内的一套别墅,并借款百万投入研发,以避免公司停摆。

十余年过去,新元素药业已在痛风及相关疾病领域建立起一定的研发布局,但尚无商业化产品。

新元素药业的核心管线ABP-671是一款URAT1抑制剂,全球IIb期临床显示,在降尿酸达标率、急性痛风发作风险降低以及痛风石溶解方面均有积极结果。

公司计划后续发起关键性临床试验,目标是对标别嘌醇,力争进入欧美一线用药行列。其CSO商业化合作伙伴为康哲药业。

另一款ABP-745则聚焦急性痛风,目前进入II期临床,公司还在心房颤动(即房颤)、脂肪性肝炎和合并高尿酸肾病等方向有临床前管线。

然而,从财务表现看,新元素药业仍是典型的临床阶段生物科技公司。

根据招股书披露,2023年公司研发开支为1.77亿元,2024年进一步攀升至3.38亿元,是年度支出的绝对大头。这直接推高净亏损,从2023年的9742万元扩大至2024年的4.34亿元。

进入2025年上半年,公司研发费用有所下降,仅为7368万元,但依旧录得1.65亿元净亏损,财务结构高度依赖外部融资。

现金流则更加紧张。2024年上半年,在融资推动下,公司账上现金一度达到2.11亿元,但到2025年上半年仅剩下5500万元,几乎下降了74%。

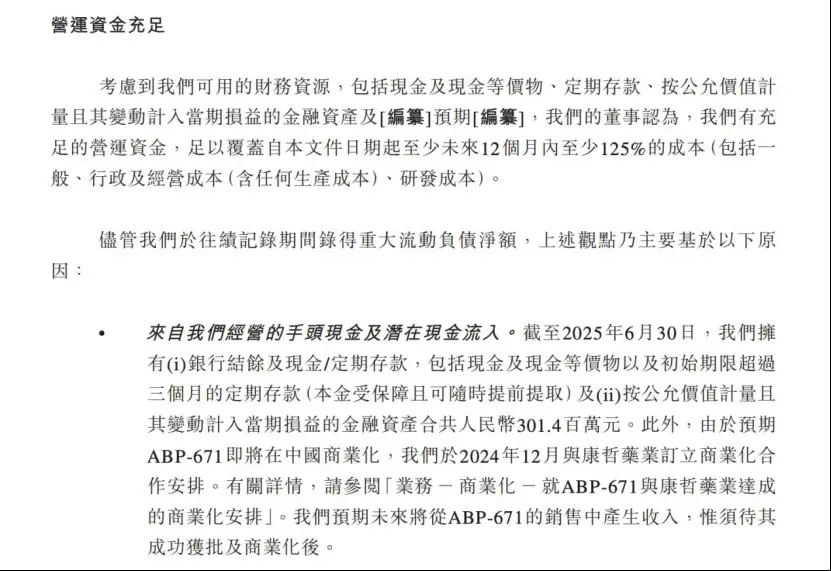

不过,新元素药业在招股书中强调自身资金可持续性,足以覆盖未来12个月至少125%的运营成本,包括研发、行政及其他开支。

截至2025年6月30日,公司持有银行结余及现金、定期存款及初始期限超过三个月的定期存款,共计约3.01亿元金融资产。

(图 / 公司招股书)

此外招股书中指出,优先股在转换为普通股后,相应的13亿元可赎回负债将转为股权计入资本,从账面上改善资产负债表。

同时,公司还拥有来自一家商业银行的未动用融资额度1亿元,为研发和日常运营提供潜在支持。

2、估值30亿,赌痛风药升级

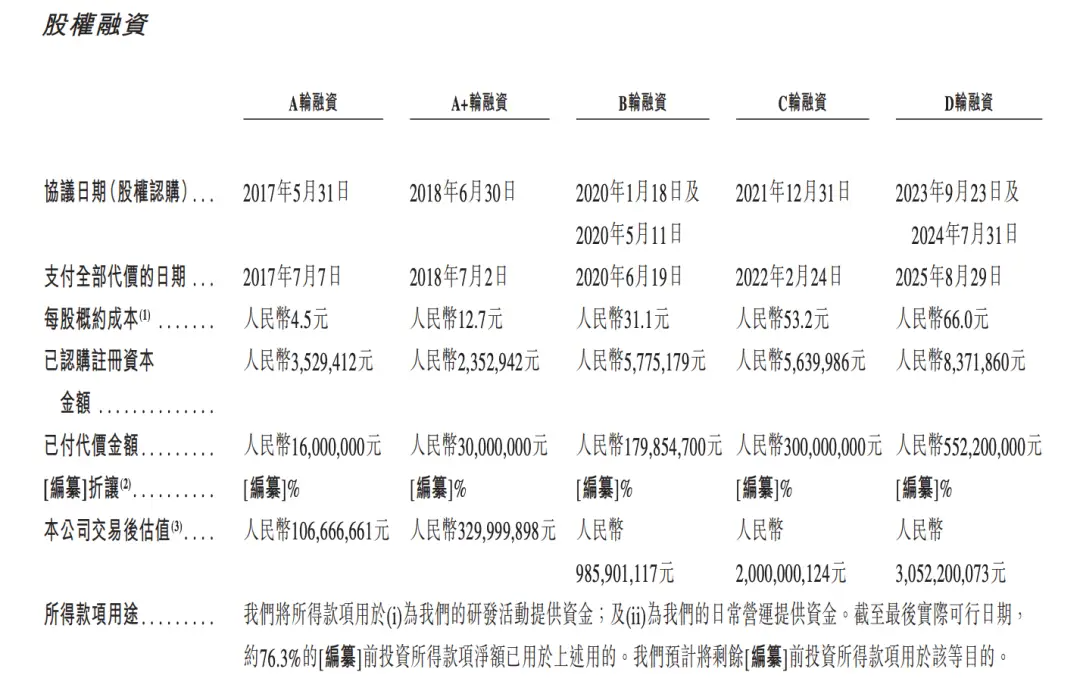

自2017年以来,新元素药业先后完成A至D轮融资,总金额约10.78亿元人民币,投后估值达30.5亿元。

其中,凯泰资本自早期轮次便持续押注,高特佳、倚锋资本、达晨财智等多家机构先后入局,地方产业基金也在后期加入。

根据招股书,新元素药业完成D轮5.5亿元融资,最后支付日期为2025年8月。不过,公司早先在2023年10月就宣称“已完成6亿元D轮融资”,最终这轮大额融资交割长达近两年。

(图 / 公司招股书)

招股书显示,创始人史东方与其配偶祁玲元合计持股30.3%,为公司最大股东,掌握核心控制权。其次为凯泰资本通过多个主体共持股约14.3%。

值得注意的是,自2020年B轮起,老牌药企丽珠医药战略投资新元素药业,并连续追投B+轮与C轮,目前持有新元素药业约6.1%股份。

丽珠医药近年来逐步从传统化学药和中成药业务向创新药转型,但进展并不算顺利,先后押注的托珠单抗生物类似药、V-01新冠疫苗、PD-1利普苏拜单抗等项目,或因赛道拥挤、推进迟滞,投入与产出并未形成正比。

为寻求新的增长点,丽珠医药近年来频繁引进创新管线,覆盖消化道、精神神经、代谢、抗感染等领域。新元素药业正是其在代谢疾病赛道的一次前瞻性投资。

股权投资方与产业投资方的共同选择,实际上押注的都是痛风药市场的结构升级。

传统的降尿酸药物虽然廉价普及,却存在长期安全性和疗效上的短板。

比如,治疗高尿酸血症的常用药——别嘌醇,其作为最早的黄嘌呤氧化酶抑制剂,价格低廉,但在亚洲人群中药疹风险显著。

另外的常用药非布司他疗效确切,却存在心血管安全性问题;苯溴马隆则有较强的降尿酸作用,但其肝毒性限制了大范围应用。

在这些制约下,大量患者即便长期用药,仍然存在血尿酸难以控制、痛风石无法溶解、疾病进展得不到有效阻断的局面,新一代创新药正是在这一背景下被寄予厚望。

目前,创新药的研发方向主要集中在URAT1抑制剂、新型黄嘌呤氧化酶抑制剂以及重组尿酸酶。

与传统药物相比,这些新药强调更强的降酸幅度、更好的安全性和耐受性,以及在难治人群中可能带来的突破性价值。

海外已有先例,例如聚乙二醇化尿酸酶Krystexxa,这是一款被美国FDA批准用于慢性难治性痛风的药品,年治疗费用高达数十万美元,但在美国凭借医保支付,仍实现了超过10亿美元的年销售额。

今年,国内市场也迎来国产痛风创新药。长春高新旗下金赛药业推出长效抑制IL-1β的注射用伏奇拜单抗,产品名为“金蓓欣”,兼具快速止痛和长期预防的作用。

据金赛药业透露,皮下注射金蓓欣后最长可维持半年至一年不复发,而这款新药单支定价高达8988元。

在这样的背景下,新元素的核心管线ABP-671成为支撑其高估值的关键资产。虽然到真正获批上市仍有一段距离,但在投资者看来,这家公司已经具备了成为中国市场首批差异化痛风创新药之一的潜力。

3、痛风创新药前景成疑?

不过,痛风创新药前景真的如此广阔吗?从管线竞争到用药需求与支付能力,答案并不全然乐观。

新元素药业的核心资产ABP-671仍处于研发阶段,公开的临床数据有限,整体进度也落后于恒瑞医药的SHR4640和一品红的AR882。

恒瑞的SHR4640在Ⅲ期中对比别嘌醇展现出稳定的疗效优势,并已递交上市申请;一品红的AR882则凭借Ⅱ期数据显示出更强的降酸深度和痛风石溶解率,被外界普遍认为是潜在的同类最优产品。

相比之下,新元素的ABP-671虽然宣称在达标率和痛风石缩小反应上表现优异,但临床时间短、数据披露有限,难以形成与对手正面竞争的明确优势,且距离真正商业化仍有不小差距。

前文所提到的痛风创新药“金蓓欣”更是已率先上市,标志着国内痛风治疗的新商业格局开始显现。

原研药厂商卫材的痛风药多替诺雷今年开始也已在国内销售,被称为“目前唯一可长期安全服用降尿酸药”,成分是高选择性URAT1抑制剂,与新元素药业的核心资产ABP-671机制相同,售价约为560元/盒(28片)。

更关键的问题在于市场本身。痛风虽然被认为是常见的“富贵病”,但从高尿酸真正发展到频繁发作、痛风石沉积乃至合并心肾损伤的比例并不高。

根据弗若斯特沙利文分析,中国高尿酸血症人数从2019年的约1.83亿增至2023年的2.13亿,预计2033年将达2.86亿;但其中痛风患者的数量为:2019年约1520万,2023年约2100万,2033年预计约4400万。

也就是说,在2亿多高尿酸血症人群中,发展为痛风患者的不到20%,而其中真正有迫切治疗需求、且愿意支付高价新药的患者,往往集中在难治型或合并症患者群体。

(图 / 摄图网,基于VRF协议)

因此,虽同为代谢类疾病,痛风药或难以复制糖尿病或减重药的“刚需”逻辑和市场大盘。糖尿病需要终身控糖,医保支持强;而痛风用药目前更多用于发作后缓解,患者依从性不高,新药放量更依赖医生推动和医保政策。

传统痛风治疗中的别嘌醇和非布司价格往往不足30元,而合并用药如抗生素、激素、止痛药、胃药等,一个典型急性发作处方的总费用大概在两三百元。

相比之下,一针接近一万的生物制剂,以及需要长期每天服用的新药多替诺雷,如果没有充分的医保覆盖,新药难以在大众患者中形成规模化渗透,更多停留在小众高值人群。

资本层面,一品红提供了一个“非理性热度”的参照。

一品红作为一家传统药企,2025年一季度收入与利润继续双降,但年内股价却从约16元飙升至60元以上,涨幅超过260%,核心原因在于其痛风创新药AR882被市场高度看好,成为资金炒作的主线,但新元素药业在港股市场想复制这类估值溢价并不容易。

总体来看,痛风创新药确实填补了传统治疗的不足,但从目前的市场规模、支付能力等看,或说明这一赛道暂时并不具备“超级大盘”的潜质。

新元素药业寄望于ABP-671撑起30亿元估值和IPO预期,但现实可能远比资本故事复杂。

*注:文中题图及未署名图片均来自新元素药业官网。