600887发布2024年报暨一季报:业绩巨降,源自计提;排除经常、非经损益,真实业绩,同行对比;细分业绩分析

本雪球所发的一切文字仅代表个人的记录和看法,不构成投资建议。本人以宣传价值投资理念为己任,希望认识志同道合的伙伴,共同分享价值投资的理念和心得,让我们一起收获真心,慢慢抱富。

一、发布2024年年报

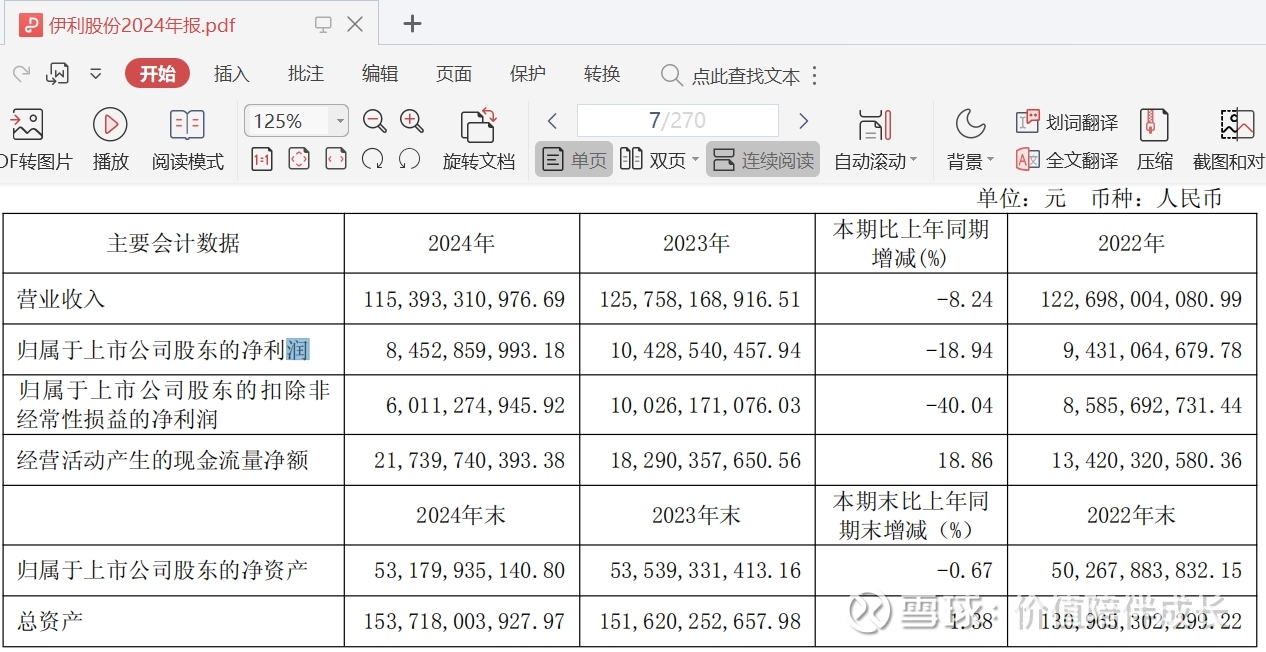

2025年4月29日,伊利股份发布2024年年报,年报披露公司实现营业收入1158亿,同比下降8.24%;归母净利润84.53亿,同比下降18.94%;扣非归母净利润60.11亿,同比下降40.04%。公司2024年主要业绩数据如下图(截图自公司年报):

二、发布2025年一季度业绩报告

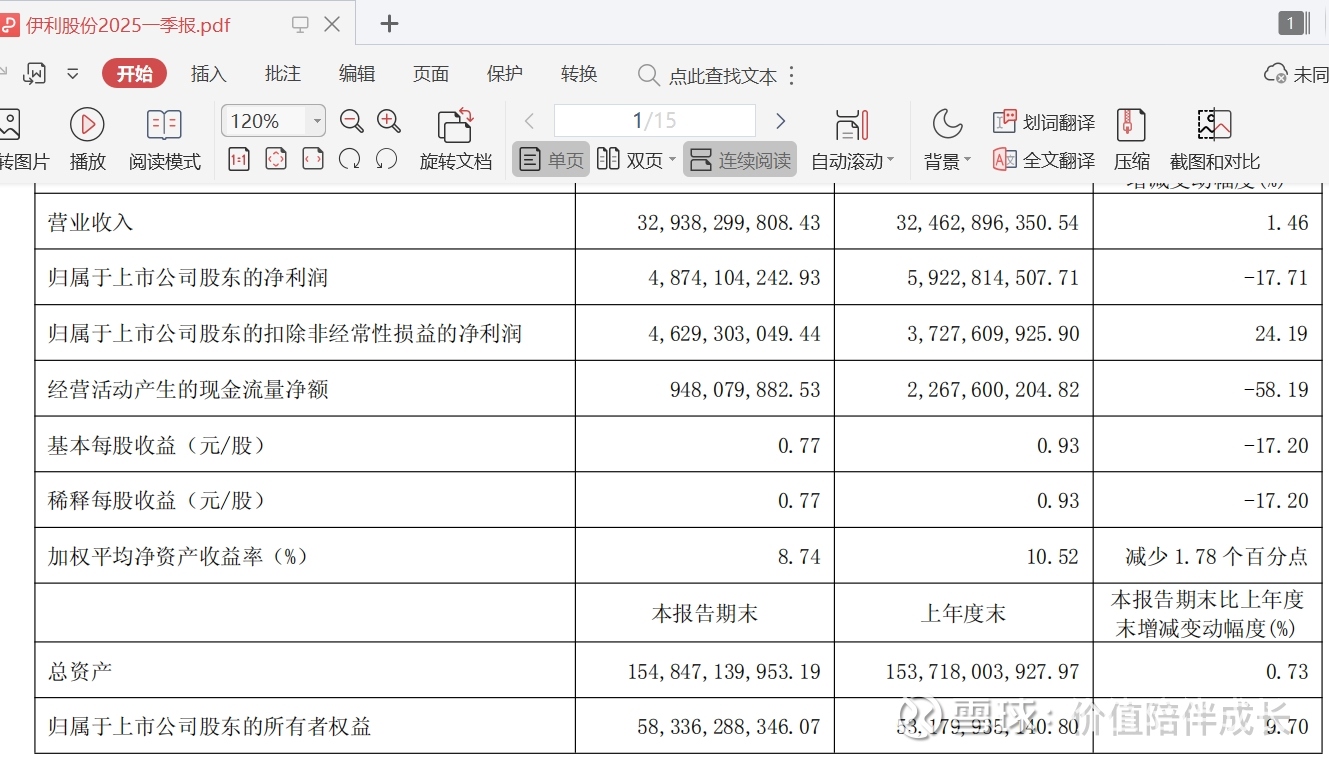

当日,伊利股份也同时发布了2025年一季度报告,今年第一季度,公司营收330.2亿,同比下降1.35%;归母净利润48.74亿,同比下降17.71%;扣非归母净利润46.29亿元,同比增长24.19%。公司2025年一季度主要业绩数据如下图(截图自公司一季报):

三、看法

(一)非常震惊,不但营收和利润双双下滑,特别是年报中提到了扣非净利润居然同比下滑四成

这次伊利学习了蒙牛的做法,对财务进行了大清洗,使得利润大幅下降,集中减值计提了超过52亿啊!扣非工共才60亿啊,一个计提就干掉了八成以上的扣非净利润,业绩能不大幅下滑?

如果没有计提,业绩应该还是增长的。为啥计提这么多呢?

这次年报计提主要包括三个部分。

一是信用减值。这部分损失为5.55亿元,这笔损失是伊利的财务公司为了帮助供应商和经销商发展,给他们提供了保理服务和小额贷款服务,小额贷款是为了帮助奶牛发展牧业;保理服务的理解有点复杂,通俗来讲就是呢,就是伊利的供应商们资金不足,就把应收账款(白条)拿去伊利那里抵押,再从伊利哪儿借点儿钱用来开展业务。在环境好的时候,支持了供应商们做大,帮助伊利多卖奶,扩展伊利供奶渠道,还可以赚点利息,一举多得,何乐不为?但是,2024年原奶价格大降,许多供应商投入了钱,扩大牛奶生产规模,突然牛奶卖不动了,牛奶不像白酒,越留越值钱,牛奶卖不出去只能倒掉,因此,部分实力不足的供应商破产导致无法归还伊利保理的这部分钱,只能提前计提了。

二是存货减值。这次伊利对其库存的产品计提损失12亿多。整体大环境下,原奶不值钱了,伊利生产的各种牛奶产品更加卖不掉了,也就是存货的价格也得跌,没有以前值钱了(还是茅台好啊,酒越放越值钱,这是生意模式的差距,茅台镇是个好地方啊,出生好没有办法)。

三是商誉减值。2021年,伊利股份花了62.45收购澳优乳业34.33%的股权,2022年进一步增持至59.17%股权,累计收购成本达87.34亿元人民币。但是,澳优的业绩没有达到预期,于是伊利股份认为当初当了冤大头,认为自己买贵了,而且贵了30.37亿,于是商誉减值30.37亿。我的乖乖,这大笔一挥,干掉了扣非净利润的一半啊!服国!

(二)那为啥净利润和扣非净利润相差如此之大

存货减值损失和信用减值损失属于日常经营中的经常性损益,在净利润和扣非净利润中都无法被排除掉。那为啥2024年公司归母净利润84.53亿,扣非归母净利润60.11亿,二者相差快要20亿了呢?

仔细阅读年报,2024年,伊利股份又卖掉了一家叫“昌吉盛新实业有限责任公司”的矿产公司,产生了25.62亿的非经常性损益,注意,这和前面的损益是不一样的!前面说的是经常性损益,这个是算到非经常损益的。因此,在伊利的年报中,扣非净利润和净利润相差约25亿基本上和卖掉这个矿产公司对得上了。

通过这件事情,投资者也一定要注意到,公司经营利润的差别,当净利润和扣非净利润相关较大时,一定要注意导致其差别的原因是什么,有时候,扣非净利润更能够真实反映公司的经营状态。

当然了,伊利股份的2024年报,不管是净利润还是扣非净利润都没有正常反映伊利股份的真实经营情况。因为净利润和扣非净利润的下降,包含了计提减值的影响。而净利润又多出扣非净利润一大截,是因为公司卖出矿产公司公司的影响。

那么,伊利2024年真实经营状况如何呢?

(三)排除经常性损益和非经常损益,伊利真实业绩;如果和同行相比,我认为伊利还行

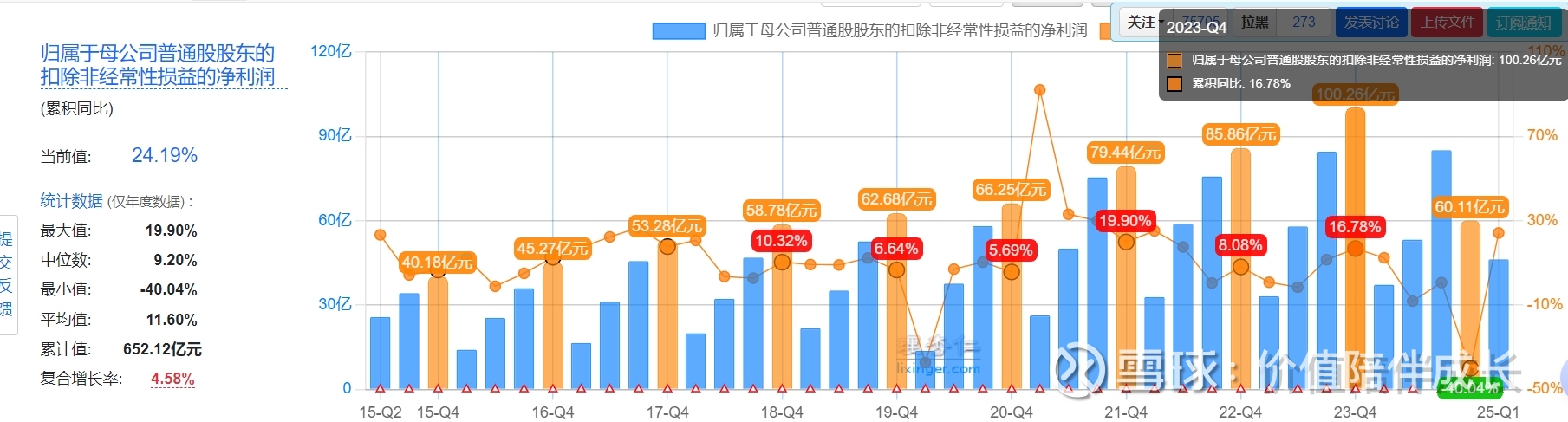

2024年卖出矿产公司的那一笔收入,是算在净利润,而没有算在扣非净利润。因此,我们只看扣非净利润,2024年,伊利的扣非净利润60.11亿,如果扣除计提减值的影响,那么2024年全年的扣非净利润是60.11+52.66=112.77亿,相比2023年的扣非净利润(100.26亿)同比增长约12.47%。如下图(截图自理杏仁):

伊利如果和同为业绩龙头的蒙牛相比,蒙牛2024年全年营收886.75亿,同比下滑10.06%;归母净利润为1.05亿,同比下滑97.83%。我们再和国内主要的一些乳业公司进行比较如下:

光明2024年全年营收242.78亿,同比下滑8.33%;归母净利润为7.22亿,同比下滑25.36%。

新乳业2024年全年营收106.65亿,同比下滑2.93%;归母净利润为5.38亿,同比增长24.8%。

三元2024年全年营收70.12亿,同比下滑10.57%;归母净利润为0.55亿,同比下滑77.41%。

飞鹤2024年全年营收207.49亿,同比增长6.23%;归母净利润为35.7亿,同比增长5.31%。

如上所示,2024年整个乳业行业,都受经济大环境和消费低迷路影响,这些头部企业除飞鹤稍好,基本上都呈现业绩大幅下滑的趋势。和行业一对比,我发现伊利股份的2024年业绩还行。

(四)我们再看伊利具体业务情况

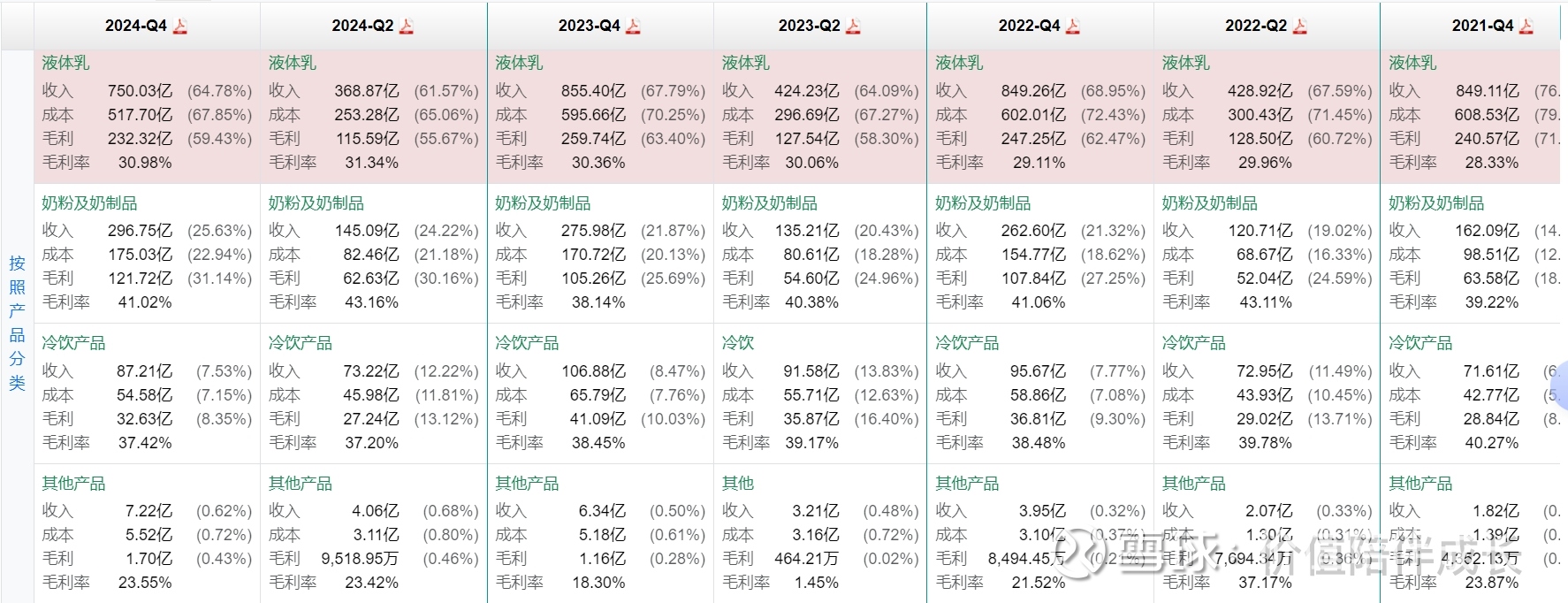

我们从伊利产品的份额看其各细分业绩情况,如下图(截图自理杏仁):

如上图所示,液体乳仍然是伊利第一大细分业务,奶粉业务居二。前二者共占了伊利总营收的九成以上,依然是伊利的绝对基本盘。其中:

1. 液体乳

2024年,伊利的液体乳营收750.03亿,同比下降12.32%。液体乳这一块一直都是伊利的基本盘,尤其是常温奶这部分,国内基本都被伊利和蒙牛瓜分了。但从2021年开始,伊利的这块业务几乎停止了增长,连续三年都在850亿左右。到了2024年,这一块的业务下滑了12.32%。

影响伊利这一块的业务的因素,我认为一是需求端下滑,导致液态奶的销量在下降。蒙牛2024年液态奶的营收是730亿,同比也下滑了11%左右,也不能完全归于伊利的经营不好。二是近年来低温奶不断逆势增长,尤其是在疫情之后,人们更加注重健康,在多喝一罐低温奶的同时,可能就会少喝一罐常温奶。这对伊利在液体乳上的影响是非常大的。

由于低温奶的保鲜要求,因此低温奶的产能受运输半径影响,目前是各自区域的乳企在当地服务半径内占有主导地位。由于低温奶保质期短,极易过期,所以在利润上也不丰厚。伊利所采取的策略就是“跟随”。从伊利股份2024年年报的数据来看,伊利在低温液态奶上也取得了不错的增长,其中低温酸奶市场份额提高了1.3%,高端低温奶的营收更是同比增长了30%以上。

象我这种投资了伊利,且长期对伊利的业绩进行跟踪的小散户,还是知道伊利的确在创新上下了很大的功夫,其主要目的就是打造高端产品,解决人类存在的健康问题,同时可以增加利润。比如,常温奶为代表的金典有机奶、金典A2β-酪蛋白纯牛奶。前者更适合追求天然安全的人群,后者更适合乳糖不耐受的人群;再比如安慕希常温益生菌酸奶,舒化超高钙无乳糖牛奶,欣活悠享膳底配方奶粉,金领冠塞纳牧升级首款有机HMOs婴幼儿配方奶粉,伊利高钙奶酪弹等。

如果从这个角度来看,虽然去年伊利的液体乳业务营收下降,但未来在利润还会下降吗?我认为伊利的液体乳销售端虽然在减少,在产品本身的附加值在增高,毛利率就会提高,进而未来可能带来利润端的增长。

2021年伊利在液体乳的毛利率是28.33%;2022年液体乳的对应毛利率是29.11%;2023年液体乳对应的毛利率是30.36%;2024年液体乳对应的毛利率是30.98%。当然,这里面毛利率的增长,还有这几年上游原奶降价带来的成本端的下降。现在上游的原奶已经连续亏了三年,上游的牧场、养殖户80%左右都在亏,这种情况不会持续多久,当上游原奶价格开始逐步恢复,那么伊利也会从中受益。

2. 奶粉及奶制品

奶粉及奶制品业务,2024年全年营收为296.75亿,同比增长7.53%。根据尼尔森与星图第三方数据显示,金领冠婴幼儿奶粉实现双位数增长,零售额市场份额增长2%,佳贝艾特和悠滋小羊等羊奶粉在全国的羊奶粉上市场份额第一。目前整体婴幼儿奶粉零售额市场份额达到 17.3%。成人奶粉业务零售额市场份额达到24%,较上年提升0.8%,继续稳居行业第一。

在C端的奶酪业务上,线下零售额市场份额约19.1%,较上年提升1.5%,其中传统渠道零售额市场份额达到26.4%,较上年提升4.5%。在B端的奶酪业务上,营收同比20%以上增长。伊利这一块的业务被长期视为伊利的第二曲线,从目前来看确实也没有辜负市场的期待。

奶粉及奶制品业务同行对比中,飞鹤2024年全年营收207.49亿,同比增长6.23%;归母净利润为35.7亿,同比增长5.31%;贝因美2024年全年营收27.73亿,同比增长9.69%;其中奶粉业务营收是25.08亿,同比增长7.31%。

从飞鹤和贝因美的业绩来看,也能够从侧面印证,奶粉业务是2024年奶制品相关行业里面位数不多能够逆势增长的行业。

当然,并不是所有奶粉行业里面的企业都能否逆势增长,这还是源于国产奶粉替代的大背景,叠加这些年对婴配粉的审核变严,中小厂陆续出清退出了这个市场。所以,象伊利、飞鹤、贝因美等相对头部的国内品牌就会抢占市场份额。在这一块,无论是伊利还是飞鹤,未来仍有一定的成长空间。(成长空间是来源于抢占外资、出清的中小厂的市场份额)。

从毛利率来看,奶粉及奶制品的毛利率是41%,比液体乳高出来10%。这部分业务占比的提高,对于伊利在利润端也会有更好的表现。

3. 冷饮产品

冷饮产品业务,2024年全年营收为87.21亿,同比下滑18.4%。这部分业务的影响是来源于二个部分,一是2023年基数较高,二是2024年消费低迷,导致冷饮销售量减少。蒙牛的冰淇淋业务在2024年营收是51.75亿,同比下滑14.12%。从伊利和蒙牛在国内的品牌知名度来说,我不认为二者的营收会同时因为外来竞争的关系导致其营收下滑。

唯一能解释的原因就是2024年人们收入减少,消费低迷,冷饮不是必需消费。因此,消费低迷导致的冷饮销售量下降,对全行业都带来了一定的负面影响。目前伊利的冷饮产品业务,依旧稳居市场第一。

4. 其他产品

其他产品2024年全年营收7.22亿,同比增长13.88。这个主要是伊利的一些创新业务,比如伊刻活泉矿泉水。当然,这部分的营收比较小,对伊利目前的贡献有限。但这部分有可能为伊利带来新的增长空间。后面,我会持续关注其增长情况的变化。

(五)继续提高分红

2024年全年净利润是84.53亿,分红金额是77.66亿,分红率达91.88%。若剔除减值影响,分红率则保持在70%以上。2023年分红金额是76.39亿,比去年多了1.27亿,相当于每股多分了二毛钱。能像伊利既回购股份,又常年保持不错分红的企业,在大A来说,是相当不错的优质品质。如下图(截图自理杏仁):

四、小结及持仓策略

2024年,伊利无论营收还是利润、扣非净利润,都呈现了较大的下滑。这次下滑,既有经济环境不好、消费市场低迷的原因,也有伊利主动计提商誉减值,一次性出清历史包袱的主观原因,无论是否计提,业绩的盈利水平和能力就在那儿,我认为主动计提虽然有财务洗澡的主因,但也客观由为未来公司持续的业绩增长奠定更加健康、扎实的基础。总体来看,和同行对比,伊利的业绩下降我还是能够接受的。

这次计提的损益占扣非净利润八成以上,其中商誉减值又是计提损益的大头。但从历史表现来看,伊利自收购澳优以来,在伊利的持续赋能下,澳优无论在经营管理质量还是业绩表现方面,都在逐年向好。2024年,澳优实现营业收入约74.02亿元,同比增长0.3%;归属于母公司权益持有人应占利润约2.36亿元,同比增长35.3%,实现双增。因此,展望未来,伊利和澳优双方在研发、供应链、人才培养、企业管理等方面的协同效应也将会逐步显现。长远来看,收购澳优将会使伊利做大做强。

值得关注的是,伊利分红金额再创新高。据公告,伊利2024年度拟分红77.26亿元,分红比例高达91.4%。考虑到2024年伊利还启动了总规模不超过20亿元的股份回购计划。综合分红与回购,伊利年度股东回报总额占净利润比例超过了百分之百,展现出强劲的经营现金流与稳健回报能力。事实上,自上市以来,伊利已累计分红508亿元,位列中国乳制品行业首位。长期坚持稳健经营与持续回馈股东的理念,不仅体现了公司扎实的财务基本盘,也展现出对长期健康发展的信心。

目前,伊利的扣非PE估值超过27倍,不算低估了,如下图(截图自理杏仁):

但如果排除减值的影响,伊利的估值大约在18倍左右,我认为是合理估值范围以下了。伊利股份既为机构持有,可也是是散户的大本营,因此,伊利的筹码结构变化较大,持有者进进出出,因此,伊利的持有体验在希望股价上涨的人看来,体验感实在不佳(股价一直横盘不涨)。

但作为价值投资者,我却认为这种状况是最好的,因为有4%以上的股息率打底,在股价不涨的情况下,最有利于通过红利再投入收集更多的股权。此外,作为源源不绝、有点小收入的我,也可以趁机(股价出现较大下跌时)收集股权。

有的人持悲观态度,认为人口下降会导致需求下降。作为一个在欧、美、澳、东南亚有过留学、访学、交流经验的我,对奶业的看法有我自己的观点。我是持有乐观态度的,牛奶行业未来应该有前途的,可以说,零零之前出生的中国人,大部分都没有喝牛奶的习惯,而反观二十一世纪,牛奶已经普及每个城市中国人的家庭。一个巨大的消费市场,必然会带动一个新生的行业,哪怕人口不再增长,但中既有的人口基数和市场环境的容量,必然为奶业的行业成长提供了足够的空间。

鉴于计提损失和卖矿产生的非经常损益,基于2024年报的业绩失真了,我暂时维持伊利的持仓策略不变,三道狩猎线继续如下(截图自星球[球号:82472424]三道狩猎线划分表):

伊利我已经完成了三次建仓任务,后继情况等半年报出来再说吧!

友情提醒和风险警示

1、本人搜集的材料均来源于公开资料,但我不能保证信息的准确性及完整性;

2、我所分享的文章仅是记录我本人的投资观点、感悟和操作过程,在任何情况下不构成对任何人的投资建议;

3、我的观点和看法不能保证科学性、准确性,更不能保证正收益,请大家自行甄别,但可以讨论或交流;

4、投资有风险,入市需谨慎,任何投资人需对自己的投资行为负责。