600285中报:业绩双增,盈利提升;收购银谷,第二曲线;股权架构,利弊各存;费用增加,应收攀升;老龄红利

本雪球所发的一切信息仅代表个人的记录和看法,不构成投资建议。本人以普及价值投资理念为己任,希望寻找志同道合的伙伴,共同分享价值投资的理念和心得,让我们一起收获真心,慢慢抱富。

一、发布半年报

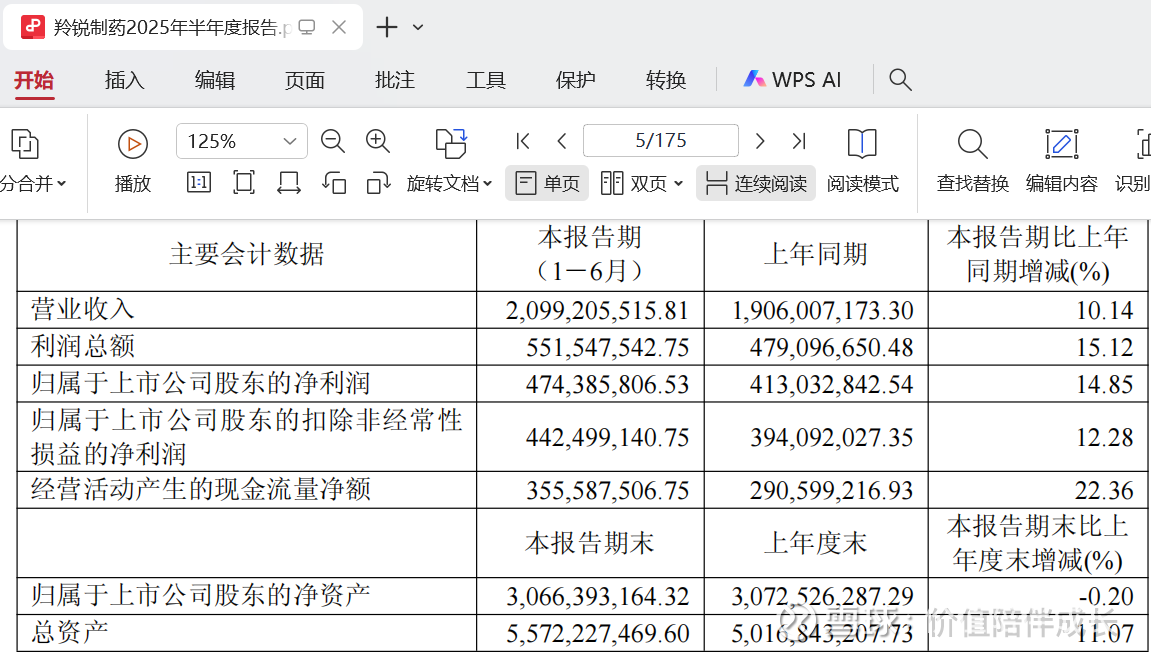

2025年8月20日,羚锐制药发布2025年半年度报告。公司披露今年上半年实现营业收入20.99亿元,同比增加了10.14%;归母净利润为4.74亿元,同比增加了14.85%;归母扣非净利润为4.42亿元,同比增加了12.28%。公司主要业绩数据如下图(截图自公司半年报):

二、看法

(一)业绩双增,盈利提升

公司上半年的业绩减去第一季度业绩,则公司单独第二季度实现营业收入10.78亿元,同比增长8.17%;扣非净利润2.39亿元,同比增长12.20%。不过,银谷制药是今年三月初完成工商变更的(银谷制药纳入公司合并报表范围后,实现营收9877.7万元,净利润1322.6万元),如果剔除新增的银谷制药业绩,则单独第二季度公司原先老业务营收大约在9.8--9.9亿元,实际上可能比去年单独第二季度的9.97亿元业绩来说是下降的。当然,剔除银谷后的营业成本也会大幅下降。

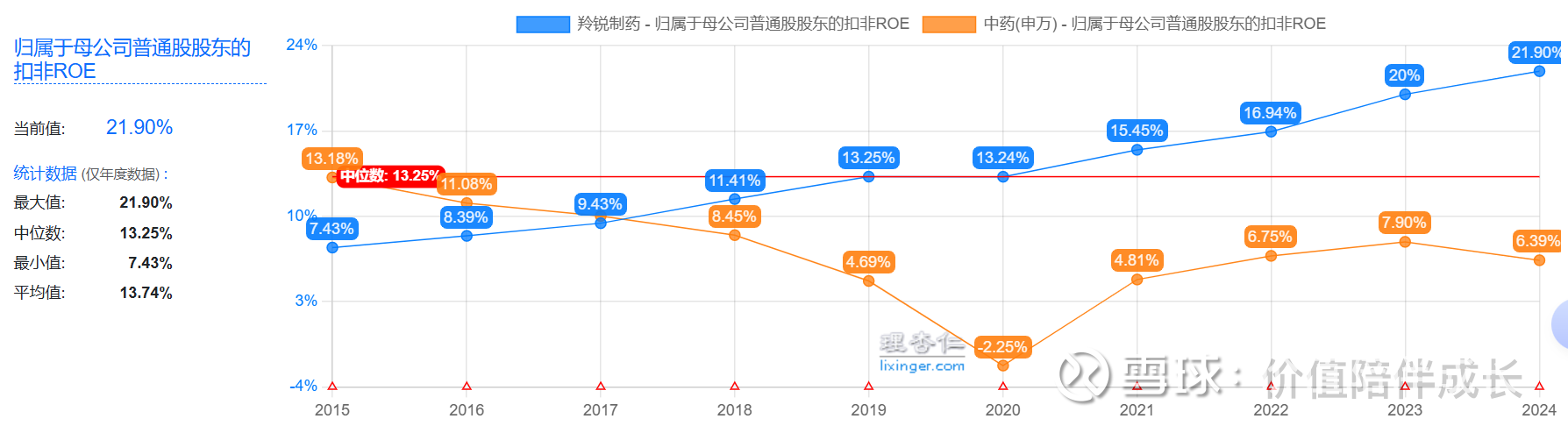

如上图所示,无论营收、净利润,还是扣非净利润,都同时实现了双位数增长,且三者增长的比例比较接近,这意味着公司的主营业务增长是比较扎实的。特别难得的是,近十年来公司的ROE连续上升,如下图(截图自理杏仁):

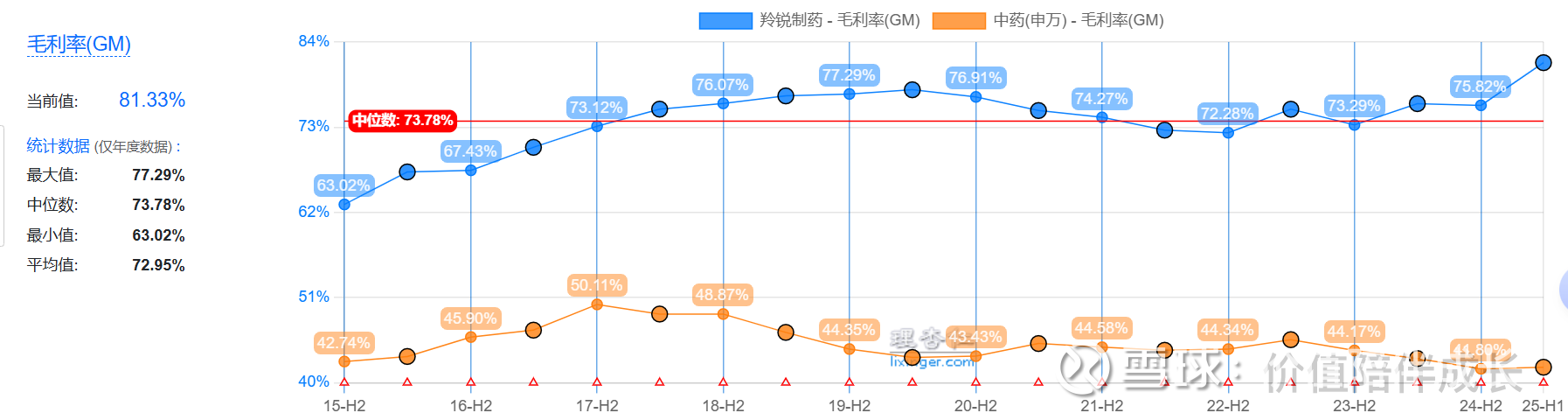

今年上半年,公司的毛利率高达81.33%,同比提升了5.29个百分点;公司净利率为22.67%,同比提升了1个百分点。公司的盈利能力提升一方面来源于净利率提高(而净利率提高来源于高毛利产品的比重提升),另一方面来源于公司于生产运营的智能化改造和效率优化。如下图(截图自理杏仁):

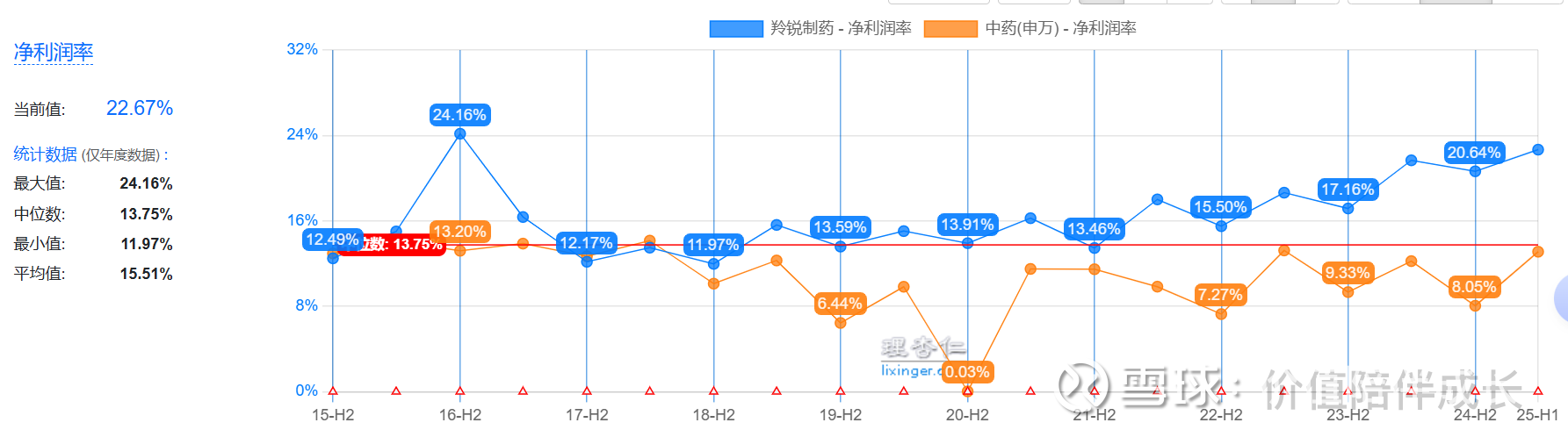

据郭嘉统计局数据显示,今年上半年,我国规模以上医药制造业实现营业收入12275.2 亿元,同比下降1.2%;实现利润总额1766.9 亿元,同比下降2.8%,医药制造业行业整体行情不如今年创新药的股市表现。羚锐制药的营收能够跑赢行业平均水平超过11%,净利润水平更是超过行业平均水平17%,说明公司在医药制造行业表现优异。随着今后集采风向标的转向,今年很有可能将会是医药制造行业触底的一年,未来医药制造行业肯定会恢复增长的。和中药同行相比,羚锐制药更是远远高于同行平均净利率水平,如下图(截图自理杏仁):

(二)收购银谷,形成第二增长曲线

今年半年报中,羚锐制药开始采纳收购银谷后的合并报表体,银谷为羚锐制药贡献了9877.70万元的营业收入和1322.60万元的净利润,形成了公司增长的第二条路径。银谷制药的主要产品是一类新药苯环喹溴铵鼻喷雾剂获批新适应症,用于缓解感冒相关症状。因此,羚锐在半年报中新增了过敏性鼻炎的数据,数据显示中国成人过敏性鼻炎患病率约17.6%,患病群体已近2.5亿,但是绝大部分患者都不用药或者慎用药(担心激素)。而银谷制药的必立汀是不含激素的过敏性鼻炎用药,对人体更加健康,如果这个药能够逐渐培养出消费者心智,那么未来也会有机会成为通络祛痛膏或者两只老虎这样的产品,期待未来也能够成为公司的超级大单品。

此外,对银谷制药的并购还带来了4.82亿元的商誉。因此,这笔收购的估值存在一定溢价,其价值能否在未来通过银谷制药的业绩增长得到弥补,仍需观察。

(三)股权架构,利弊各存

半年报中的公司股权架构显示,董事长为实际控制人,通过直接与间接方式合计持股12.92%,以较少资本实现对公司的有效控制,属典型民营控股企业。该模式优势在于决策迅速、资源调动高效,利于抓住市场机遇;产权关系明晰,管理高度市场化。其弊端在于对投资者保障相对较弱,且在“一股独大”局面下,股权治理风险高于国有控股企业。

在二代董事长熊伟于2019年4月从一代董事长熊维政接班以后,羚锐制药实现了质的飞跃,ROE连续5年增长,从2019年的13.49%上升到2024年的24.80%。资本市场也用股价对熊伟投出了认可的一票,自熊伟接班以来,羚锐制药股价大涨224.93%,同期中证中药指数仅上涨2.35%。目前市场是认可当前实控人的,毕竟公司业绩在当前市场环境中能实现快速发展,与实控人主导的高效经营与整合资源有关。

羚锐制药董事会由3名独立董事、5名持股董事及3名执行董事构成。尽管数量比例尚可,但除独立董事外,其余成员均在公司内部任职,形成了事实上的“一股独大”格局。公司核心管理层均由内部提拔,熟悉公司业务。当前董事长年仅41岁,正值壮年,自2019年任职以来公司业绩表现出色,显示出年轻化董事会的进取心。综合来看,羚锐制药是由单一股东主导的民营企业,经营业绩高度依赖董事长个人能力,缺乏完善的自我治理体系作为制衡。

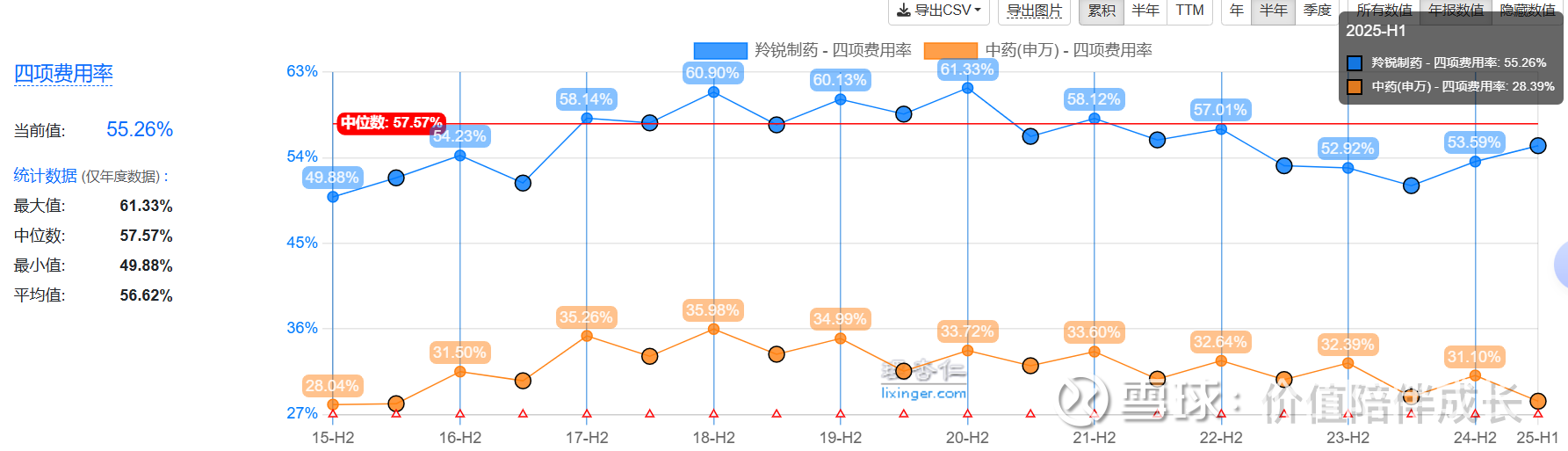

(四)财务报表,费用增加较快,且销售费用占比较大;

今年上半年,公司的费用增长较快。其中,销售费用率为47.37%,同比增长2.52个百分点;管理费用率为5.08%,同比增长0.69个百分点。四项费用率,比去年同比增长超过四个百分点,如下图(截图自理杏仁):

公司销售费用的增长部分源于市场推广,以及合并银谷的因素。管理费用的增长则与收购中介费用及限制性股票成本摊销有关。虽说是为了市场开拓,但仍需关注其投入产出效率和未来对利润的潜在影响。

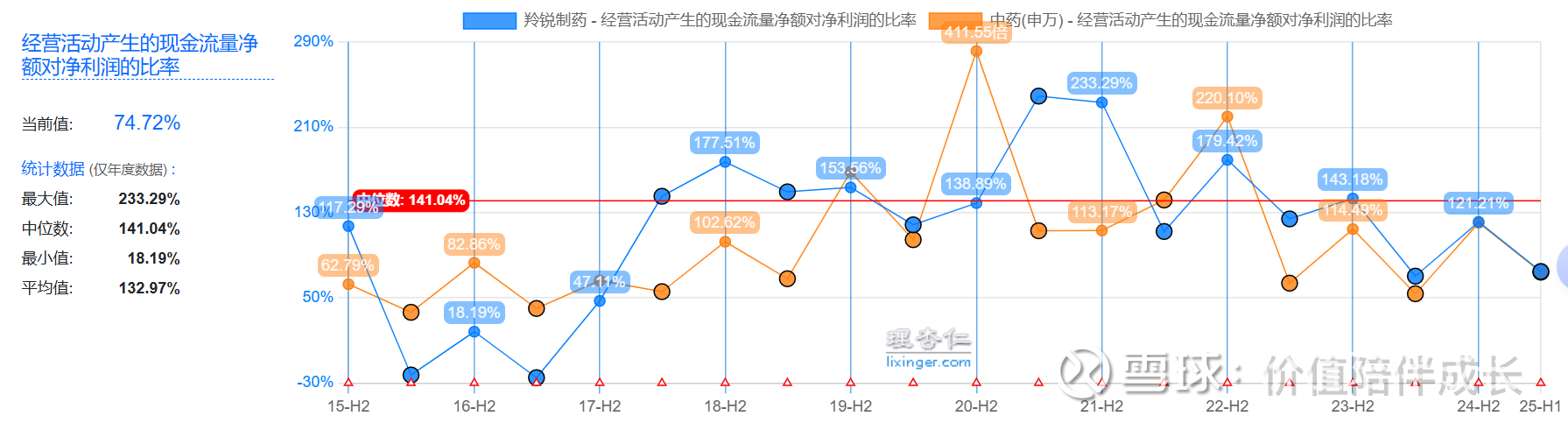

今年上半年,公司应收账款大幅攀升。截止报告期末,公司应收账款余额达4.93亿元,较期初增长54.4%,增速远高于营业收入增速10.14%。这主要源于医药流通业务收入增长及合并银谷制药应收账款。应收账款占总资产的比例也持续增长至8.85%,若回款管理不善,可能存在坏账风险,并对现金流造成压力。也正是应收增长,使得公司的经营活动产生的现金流量净额/净利润的比率仅为74.72%,说明账面利润未能完全转化为实际的经营活动现金流量,说明盈利质量下降,在产业链中话语权不强。

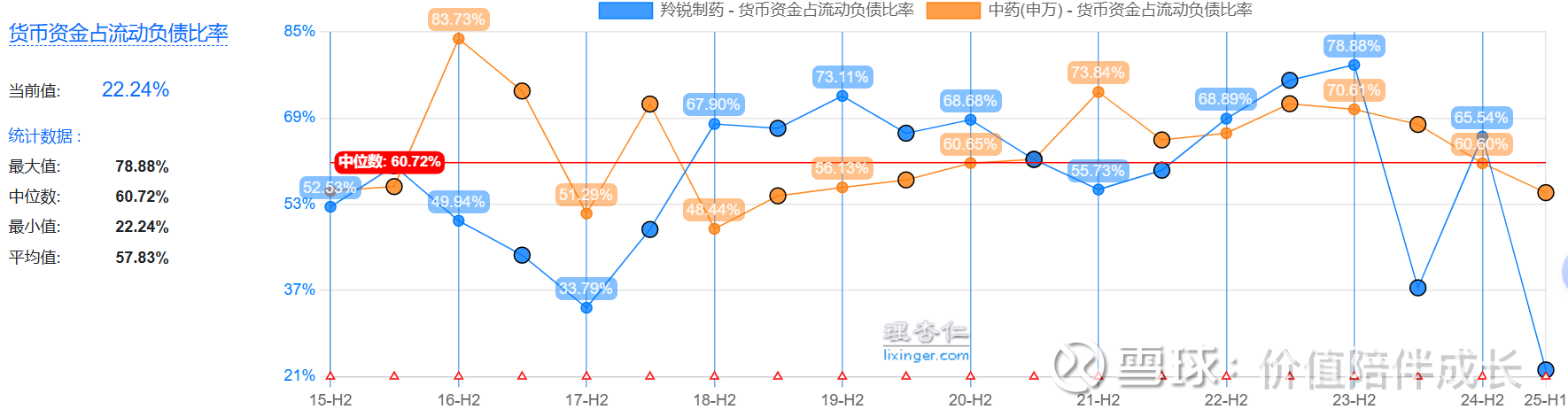

公司目前资产负债率44%,货币资金5.32亿元,同比下降26.77%;有息负债8%,虽然占比不高,但大幅增加至4.6亿元,同比增幅较高。货币资金占流动负债比率大幅降低,仅22%,这些指标表明公司短期偿债能力趋弱,短期资金压力上升。如下图(截图自理杏仁):

三、小结

根据民政部全国老龄办发布的《2024年度国家老龄事业发展公报》,截至2024年末,全国60周岁及以上老年人口31031万人,占总人口的22.0%。同时根据中国老龄协会会长表述,从2022年开始我国进入老年人口快速增长时期,预计将持续至2035年,其间每年将有2000万以上的人口进入老年,每年净增老年人口预计超过1000万人。预计到2035年左右,我国60岁及以上老年人口将突破4亿人,占比超过30%,进入重度老龄化阶段。到本世纪中叶将突破5亿人,占比接近40%,达到峰值,人口老龄化将是我国今后较长时期内的基本国情。

通络祛痛膏、活血消痛酊为公司独家产品。“两只老虎”系列产品壮骨麝香止痛膏、关节止痛膏和伤湿止痛膏合计年销量超10亿贴。与白酒一样,狗皮膏药也我国也有上千年历史,且使用者主要集中于中老年群体。根据羚锐制药财报所述,50--60岁人群骨关节炎发病率为48.7%,60--70岁人群则上升至62.2%,在75岁以上人群中,骨关节炎的患病率可高达80%左右。此外,肥胖、运动不当、不良生活习惯等因素导致骨关节炎发病率逐渐呈年轻化态势。由此可以得出结论,羚锐制药潜在的市场增长空间,在未来的时间里都是在不断增长的。

此外,根据国内相关流行病学调查结果,中国成人过敏性鼻炎患病率约17.6%,患病群体已近2.5亿。公司收购银谷后的产品必立汀®苯环喹溴铵鼻喷雾剂作为不含激素的过敏性鼻炎用药,是国内唯一获批适用于变应性鼻炎的鼻用抗胆碱能药物,市场前景也非常广阔。

羚锐制药2025年上半年核心业务保持增长,并通过并购银谷获得第二增长曲线,在增长的同时,也要注意应收账款管理、短期偿债压力以及收购后整合效果(包括商誉风险)。根据羚锐制药管理层在上半年业绩说明会中的表述:“我们充分看好老龄化所带来的市场红利,即使短期内我们的下游零售终端仍处在调整期,我们中长期的增长目标依然是维持在收入10%以上,利润15%以上”。按照公司提出的发展愿景,假设2025年羚锐制药实现15%增长,即其归母净利润可以达到8.31亿元,并假设派息率维持70%不变,则预计2025年将派息约5.82亿元,按最新市值126亿元计算,股息率约4.6%,羚锐制药的每股收息逐年成长中,如下图(截图自理杏仁):

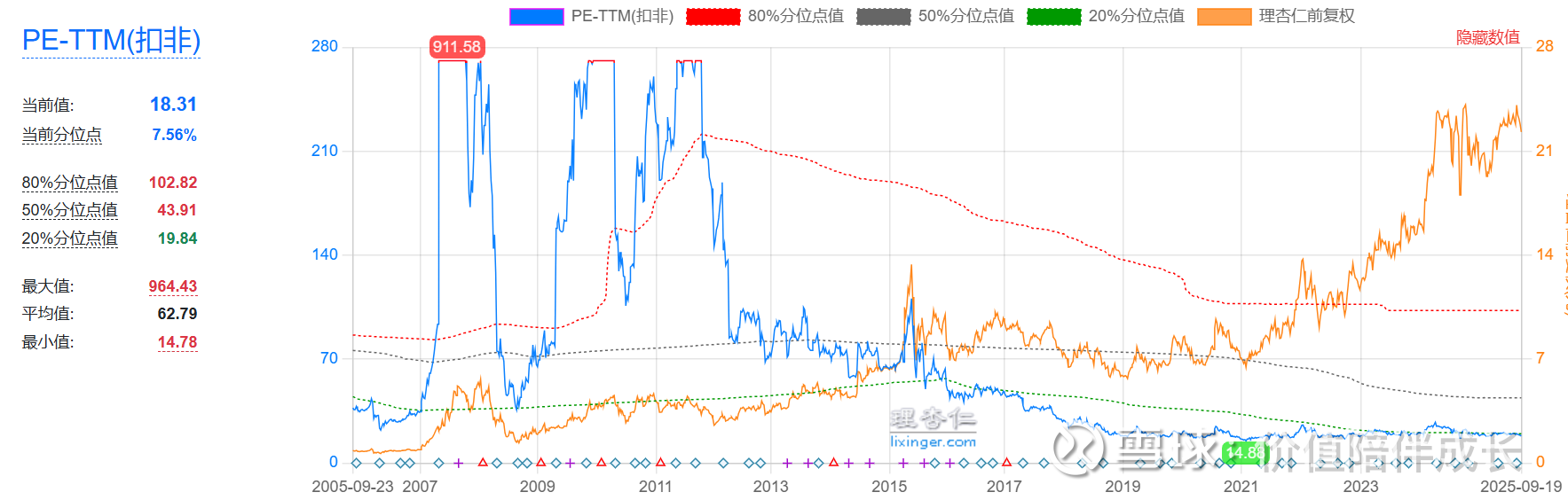

截止最新收盘,目前公司最新PE估值约18倍,处于合理估值偏低范围。如下图(截图自理杏仁):

考虑到近半年内公司股价涨幅较大,再加上公司收购银谷后的业绩融合情况,包括公司所宣称的第二增长曲线等情况还不明确(等年报再看),为保留足够安全边际,暂时维持三道狩猎线划分表不动(此表在每次实践操作记录和每周复盘专栏的帖子中都有更新)。

友情提醒和风险警示

1、本人搜集的材料均来源于公开资料,但我不能保证信息的准确性及完整性;

2、我所分享的文章仅是记录我本人的投资观点、感悟和操作过程,在任何情况下不构成对任何人的投资建议;

3、我的观点和看法不能保证科学性、准确性,更不能保证正收益,请大家自行甄别,但可以讨论或交流;

4、投资有风险,入市需谨慎,任何投资人需对自己的投资行为负责。