600612三季报:业绩双降,连续五季;主业承压,杜邦分析;产品推新,网点增加;拓展海外,渠道变革

本雪球所发的一切信息仅代表个人的记录和看法,不构成投资建议。本人以普及价值投资理念为己任,希望寻找志同道合的伙伴,共同分享价值投资的理念和心得,让我们一起收获真心,慢慢抱富。

一、发布三季报

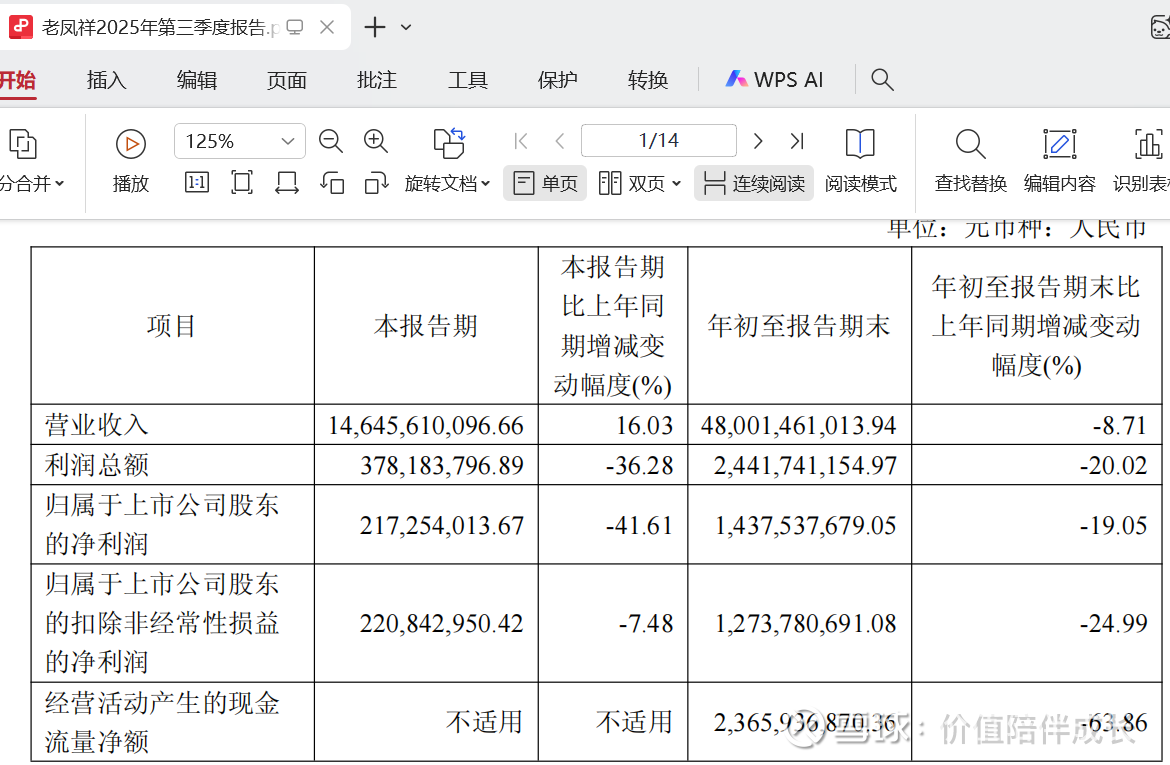

10月29日,老凤祥发布2025年三季度业绩报告。报告显示,今年前三季度公司实现营收480.01亿元,同比下降8.71%;实现归母净利润14.38亿元,同比下滑19.05%;实现扣非归母净利润12.74亿元,同比下降24.99%。扣除上半年业绩,今年单独第三季度,公司实现营收146.46亿元,同比增长16.03%;实现归母净利2.17亿元,同比下降41.61%;实现扣非归母净利润2.21亿元,同比下降7.48%。公司主要业绩指标如下(截图自公司三季报):

二、看法

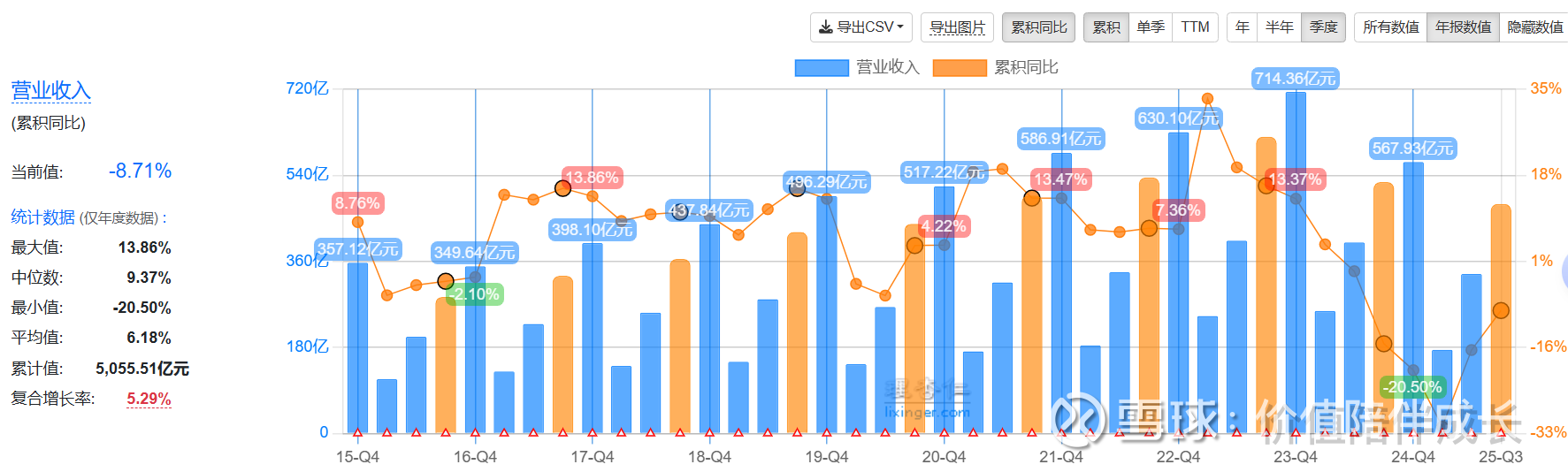

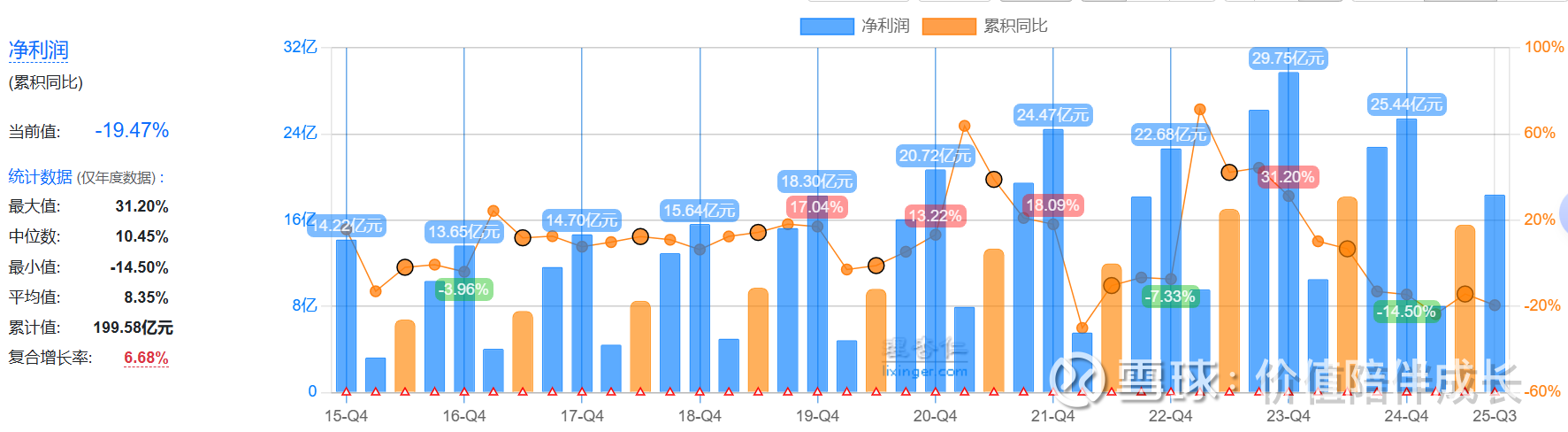

(一)三季度营收、净利润双双下滑,且已经是连续五个季度的财报下滑了

公司前三季度营收480.01亿元同比降8.71%,归母净利润14.38亿元同比降19.05%,营收已连续5个季度下滑了。如下图所示(截图自理杏仁):

(二)珠宝首饰作为主要业务,业绩下降导致公司整体业绩下降;境内收入下降,但境外收入增长亮眼

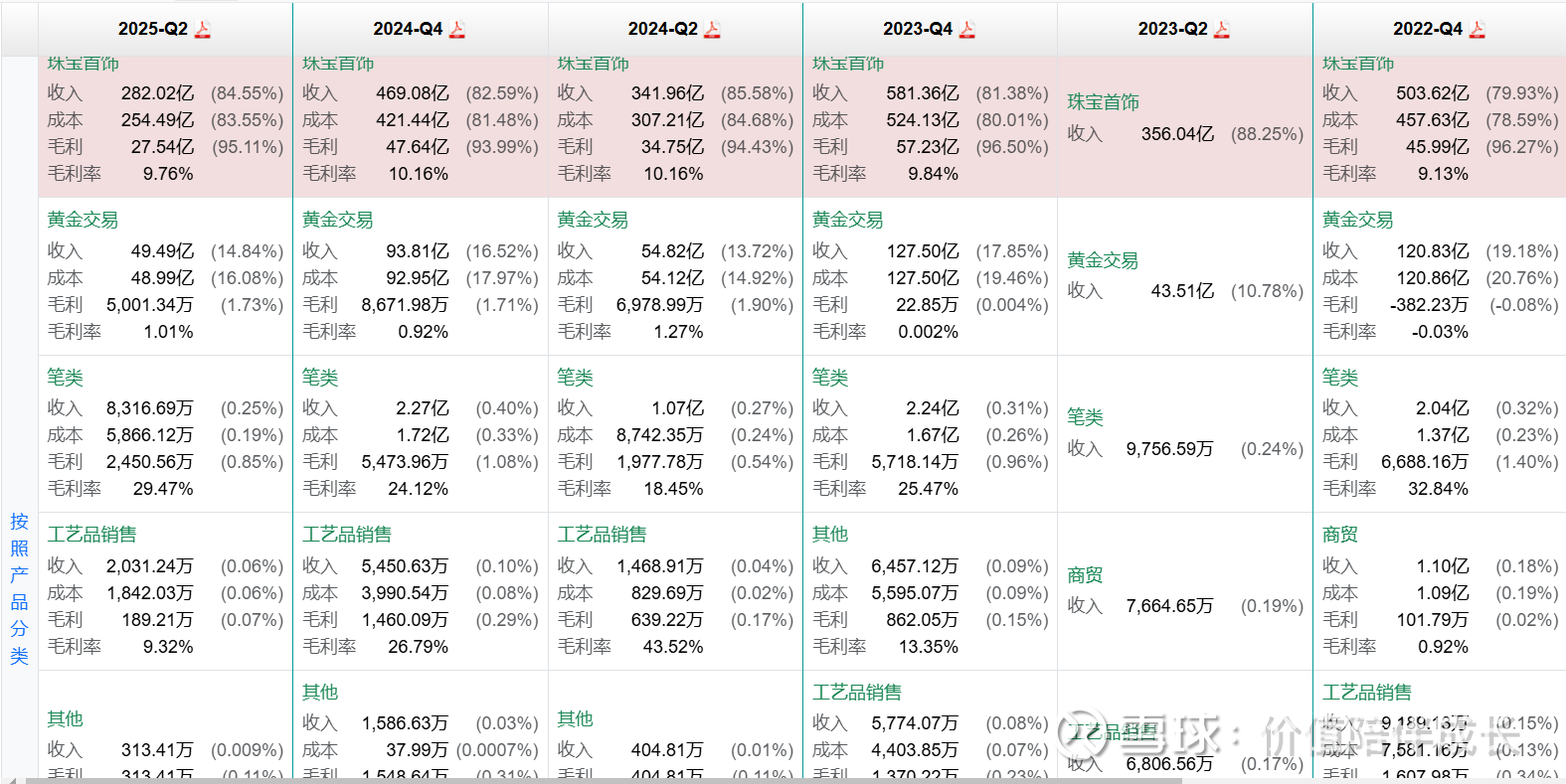

分业务看,今年前三季度,老凤祥的珠宝首饰/黄金交易/笔类/工艺品销售收入分别为379.7/97.3/1.4/0.4亿元,同比分别-11.5%/+4.9%/-14.7%/-18.5%,占比分别为79.3%/20.3%/0.3%/0.1%。如下图(截图自理杏仁):

在老凤祥的营收构成中,珠宝首饰业务是公司收入的主力,该业绩下降超过二位数是公司整体业绩下降的主因。公司也在三季报中指出报告期内金价持续上涨导致黄金消费受到抑制。从境内和境外收入对比来看,境内收入473.7亿,同比下降8.9%;境外收入虽仅5亿元,但是同比约增长30%。境外收入占比较低,但增长强劲。如下图(截图自理杏仁):

(三)财务安全;盈利能力下滑;杜邦分析

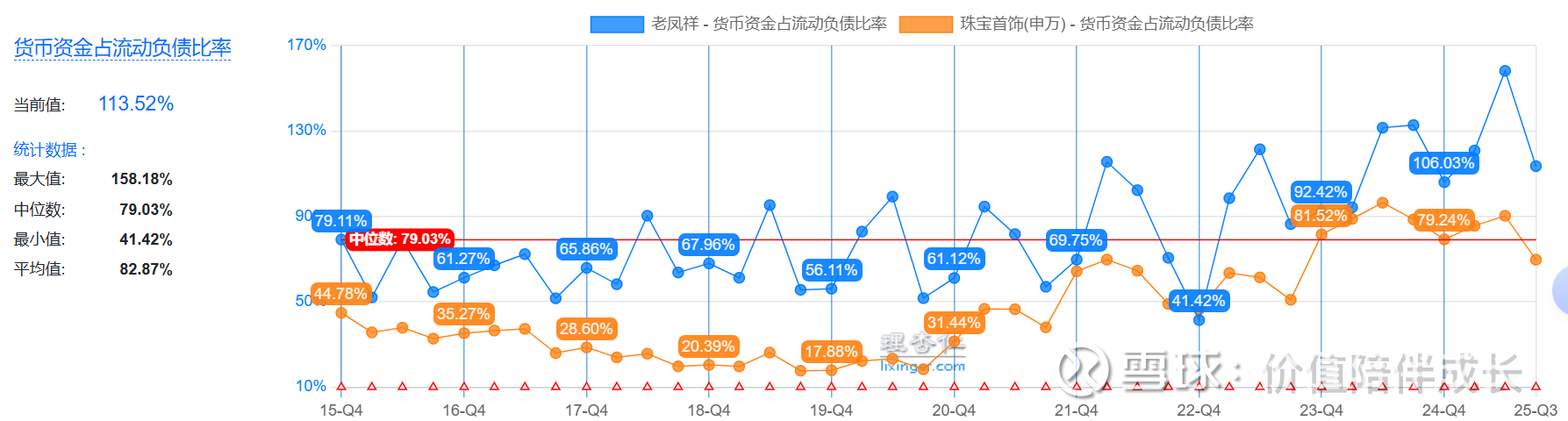

从三季报的资产负债表来看,截止2025年9月末,老凤祥资产总额249亿元(其中:货币资金107亿元,交易性金融资产3亿元,存货81亿元,投资性房地产1亿元),负债总额98亿元(其中:银行贷款66亿元,交易性金融负债11亿元,合同负债3亿元),净资产151亿元,资产负债率为39%,货币资金能覆盖全部负债,存货变现能力强,资产流动性好,财务状况稳健。如下图(截图自理杏仁):

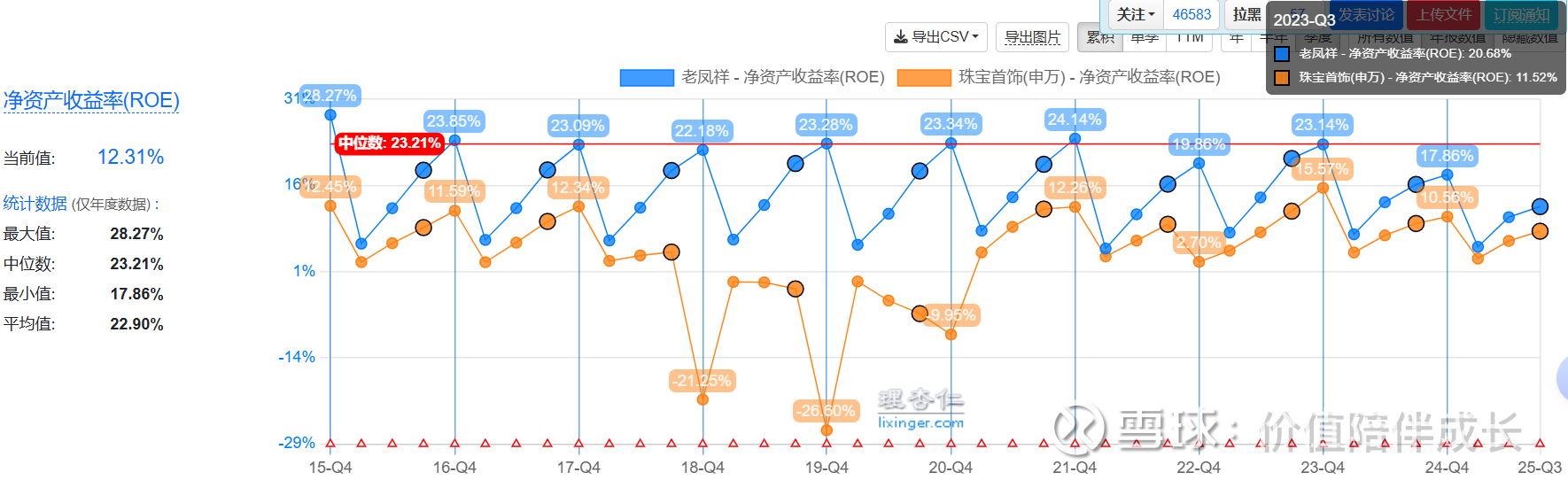

仅以三季度期末进行对比的话,老凤祥2023年三季度期末的ROE为20.68%,2024年三季度期末的ROE为16.17%,而今年2025年三季度期末的ROE为12.31%,已经连续二年出现了较大的下滑。如下图(截图自理杏仁):

ROE是我初筛公司时十分看重的指标(向巴老爷子学的)。ROE高是很重要,但是知道ROE为什么高更重要,知其然更要知其所以然!现在ROE高的企业,未来ROE不一定能继续维持!比如老凤祥的ROE已经连续二年出现较大程度的下滑。要判断未来公司ROE的趋势,前提要理解现在ROE为什么是这样的?

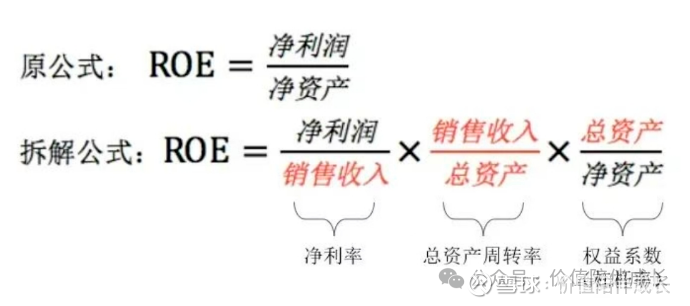

投资行业有句俗话:“三流的投资家看利润表,二流的投资家看现金流量表,一流的投资家看资产负债表,顶级投资家看杜邦分析”。这个大名鼎鼎的杜邦分析就是用来逐层分解净资产收益率ROE、分析ROE的驱动因素的方法。其核心思想是将ROE分解为多项财务比率(净利率?还是高周转?还是高杠杆)的乘积,深入分析企业的经营情况。因为是杜邦公司发明的,所以叫杜邦分析法。如下图(从网上截图的):

ROE的三大驱动因素分别是:净利率、总资产周转率、杠杆率,分别对应企业的“赚钱能力”、“运营效率”、“债务风险”。一家公司高ROE的原因,可能是净利率高、或总资产周转率高、或杠杆率高,分别对应“高利润型”、“高周转型”、“高杠杆型”公司。

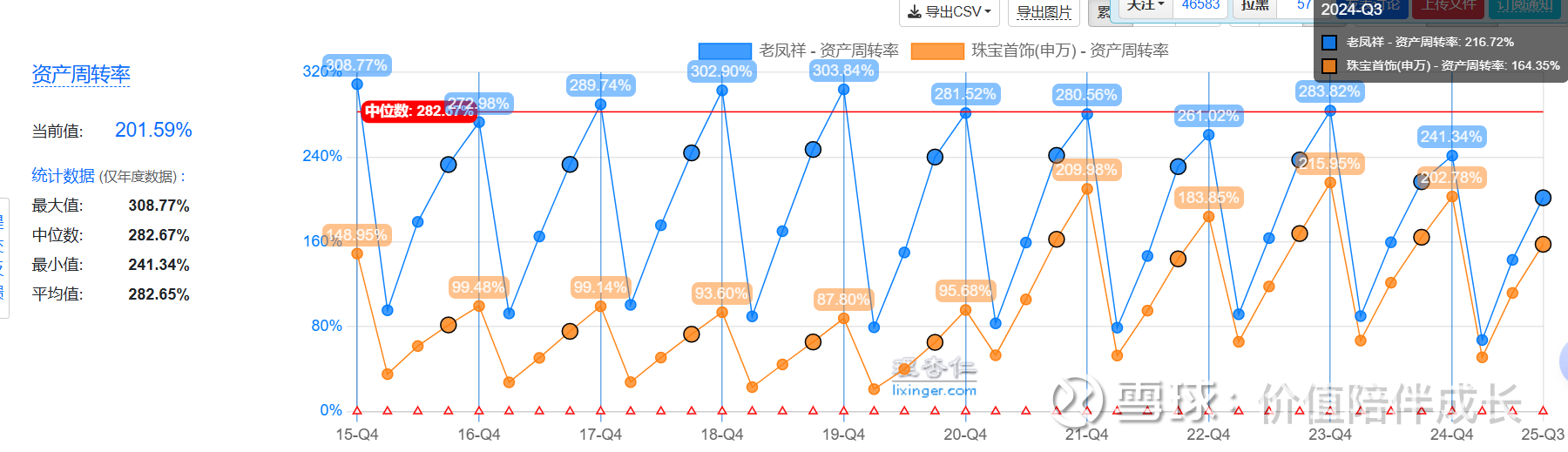

上周通过杜邦分析解释珀莱雅ROE下滑的原因,首先珀莱雅就排除了毛利率、净利率导致ROE下滑的原因,而老凤祥恰恰和它不一样,首先看资产周转率,尽管这二年资产周转率下降,但下降幅度并没有ROE下降的幅度大,说明资产周并不是引起ROE下降的主要原因,如下图(截图自理杏仁):

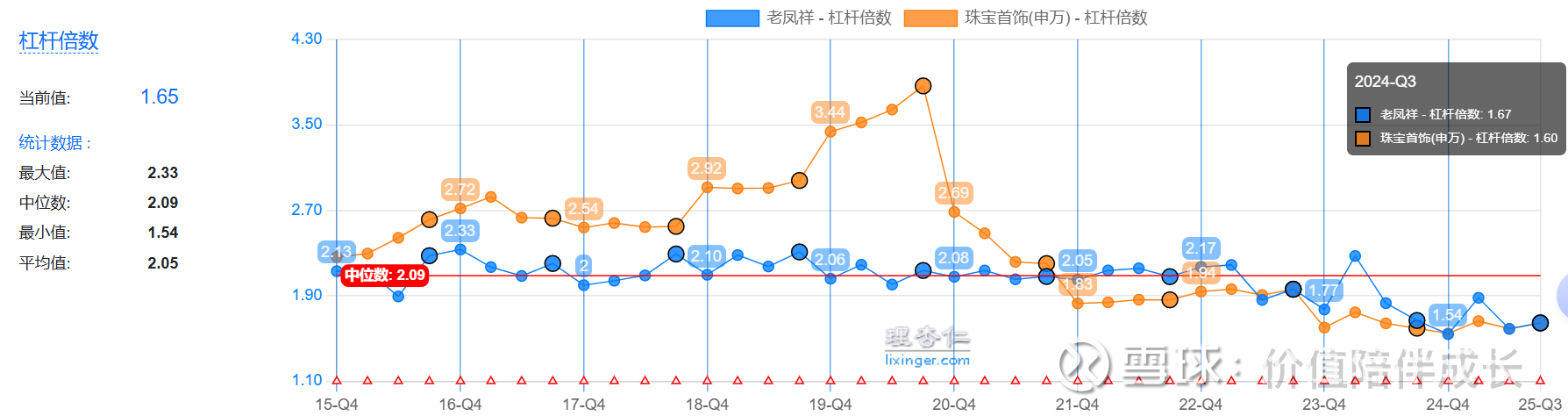

再看杠杆倍数,在这二年黄金饰品消费低迷之际,老凤祥慎用杠杆做生意我认为反而是好事,更何况,今年三季度和去年同期正比,杠杆倍数基本差不多,仅差了0.02个百分点,如下图(截图自理杏仁):

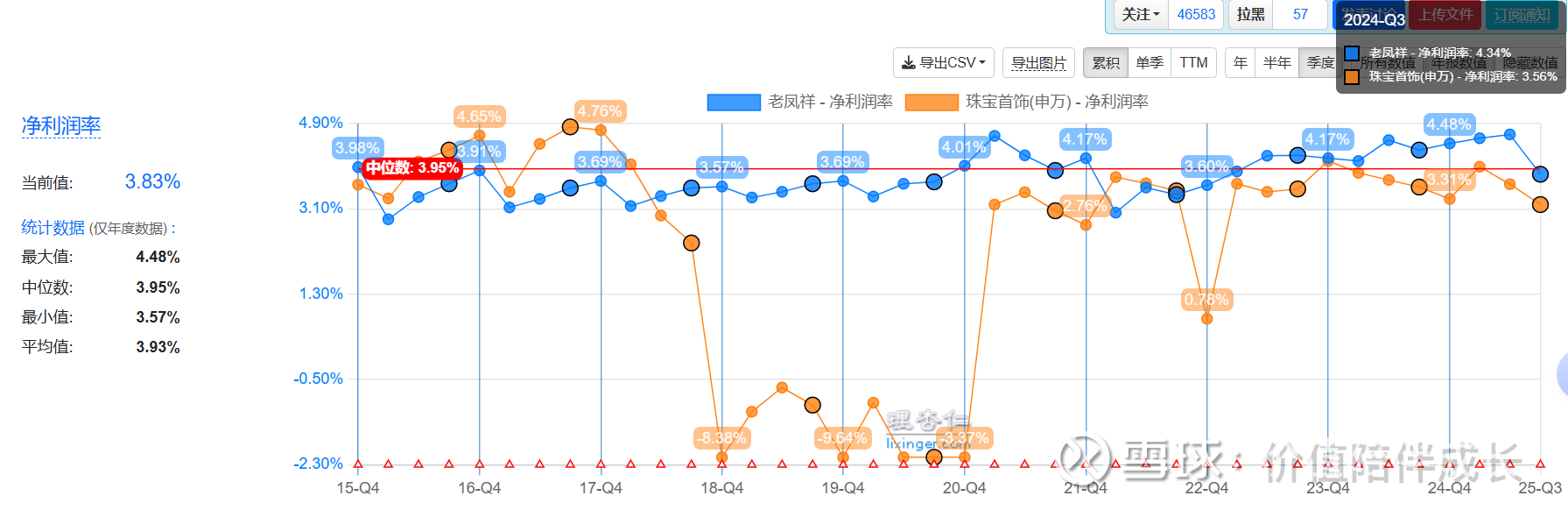

因此,只能从净利率身上找原因了。要知道,截止今年三季度期末,老凤祥的净利率才3.83%,主要靠薄利多销盈利。因此,从去年三季度期末的净利率4.34%到今年三季度期末的3.83%,表面上看净利率下跌了0.51个百分点,但实际上已经同比下降超过12%以上了。如下图(截图自理杏仁):

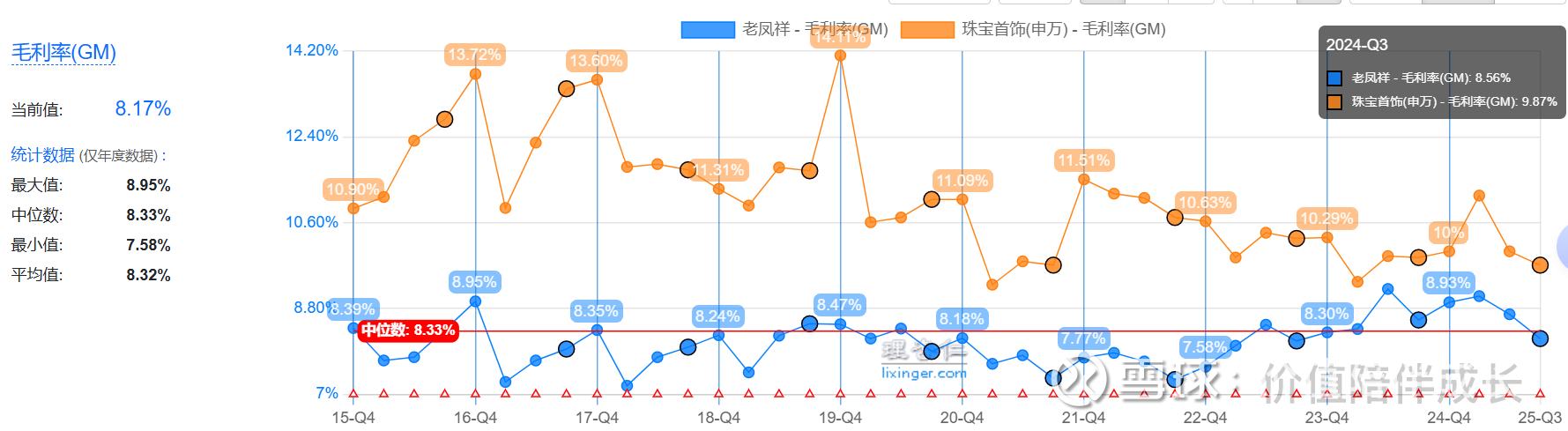

那为啥老凤祥的净利率会下跌呢?一般情况下,净利率下降的原因不外乎二种情况,一种情况是产品不好卖了,毛利率下降;另一种情况是各种费用支出增加了。我们先看老凤祥的毛利率,同比去年三季度期末,毛利率约下降了0.4个百分点。如下图(截图自理杏仁):

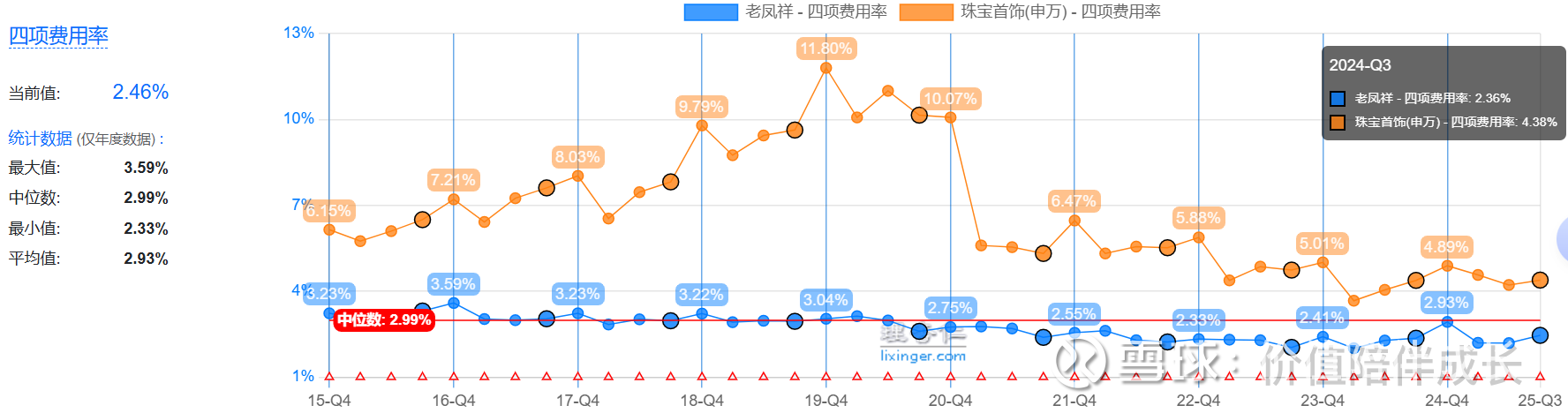

除了毛利率下降,老凤祥的费用率也增长了,今年三季度期末的四项费用率比去年同期增长了0.1个百分点。如下图(截图自理杏仁):

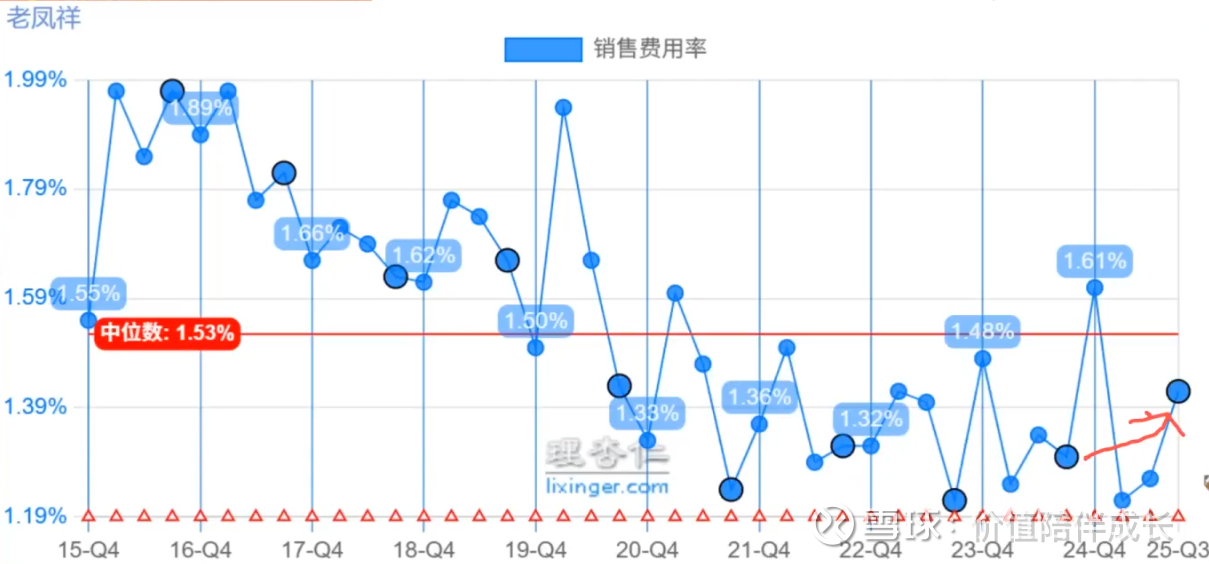

而在四项费用率的增长中,主要是销售费用率增长导致的,如下图(截图自理杏仁):

(四)产品推新,网点增加

2025年以来,老凤祥品牌推出“盛唐风华”“天生荔志”“凤祥喜事”“藏宝金”等产品系列,通过非遗技艺与创新设计双轮驱动,将产品融入国风元素,助力品牌推广;推出与圣斗士星矢、阿童木等IP联名产品,进一步吸引年轻消费者群体,助力公司品牌年轻化转型。

传统婚庆与悦己消费需求受到金价高企等因素抑制,但公司在产品创新上的尝试已初见成效。老凤祥推出《盛唐风华》、《凤祥喜事》等国潮系列,以及“圣斗士星矢”“铁臂阿童木”等黄金IP联名款,通过非遗技艺与经典IP的结合拓展年轻客群,轻量化、高设计感的产品在终端仍保持一定竞争力,契合当下年轻消费群体对国潮文化与情感价值的追求。

未来,老凤祥有望进一步加大与博物馆、热门影视IP的合作力度,推出更多具有文化内涵与情感价值的产品,提升产品溢价能力。同时,轻量化、高工艺产品的研发将持续推进,顺应行业硬足金等轻量化产品热销的趋势,在控制客单价的同时提升利润率。

截至今年三季度期末,老凤祥共有5625家品牌网点。相比二季度期末,其中直营店187家,减少一家;加盟店5438家,增加76家。公司计划今年第四季度再新开31家门店。公司着重布局“藏宝金”“凤祥喜事”主题店发展,升级传统门店,以适应新消费场景,细分品牌形象,更好地适应市场潮流。在门店的布局类型中,三季度期末相比二季度期末,老凤祥藏宝金门店有133家,增加了3家;凤翔喜事门店40家,同比增加3家;银楼5452家,增加了69家。

(五)全年目标,有望完成

老凤祥2025年主要经济指标的预算目标为:“营业总收入490 亿元、利润总额25.5 亿元、归属于上市公司股东的净利润14.7 亿元”。截止三季报期末,公司前三个季度营业收入已经完成全年预计目标的98%(而2023年前三季度营业收入占全年营业收入的比例分别为87%,2024年前三季度营业收入占全年营业收入的比例分别为93%);前三个季度归属于上市公司股东的净利润完成全年预计的98%(而2023年前三个季度归属于上市公司股东的净利润占全年归属于上市公司股东的净利润的比例分别为89%,2024年前三个季度归属于上市公司股东的净利润占全年归属于上市公司股东的净利润的比例分别为91%)。因此,虽然老凤祥业绩连续五个季度下降,但完成全年计划目标应该问题不大。

(六)设立老凤祥奢品销售有限公司和老凤祥香港有限公司,拓展高端市场

2025年10月14日老凤祥发布《关于控股子公司投资设立老凤祥奢品销售有限公司的进展公告》,公司完成了奢品销售子公司的注册登记手续。奢品销售子公司全名为上海老凤祥臻品商贸有限公司。注册资本5000 万元人民币。老凤祥成立一家全资子公司老凤祥香港有限公司,以老凤祥香港有限公司的名义对迈巴赫奢侈品亚太有限公司投资2400万美元(约1.71亿元人民币),占股20%,迈巴赫奢侈品亚太有限公司为迈巴赫奢侈品在亚太地区的销售公司,老凤祥另成立一家全资子公司上海老凤祥臻品商贸有限公司,为老凤祥销售迈巴赫奢侈品的销售平台,迈巴赫奢侈品亚太有限公司为上海老凤祥臻品商贸有限公司迈巴赫奢侈品的供应商。

老凤祥投资迈巴赫奢侈品销售业务,仿佛不务正业,但老凤祥此举的本身目的应该是通过此项业务学习奢侈品行业的运营。老凤祥对外投资相关事项的监管工作函回复公告中关于投资目的的描述:“投资认购迈巴赫奢侈品亚太20%股权,是为了通过投资参与境外项目,共同开拓亚太地区奢侈品市场;同时借鉴奢侈品及高端产品运营模式,整合公司现有高端产品及高级定制业务能力,丰富和拓展公司高端产品品类,提升公司运营能力,在品牌定位、产品主题和渠道布局上与行业内的竞争对手形成差异化。”

目前,中国中高端珠宝行业市场规模持续扩容,高净值人群对收藏级珠宝和设计师款的需求增速显著,与迈巴赫的合作不仅能为老凤祥带来高端客户资源的共享,更能提升品牌的高端形象,为珠宝业务的高端化奠定基础。未来,老凤祥可能进一步推出高端定制系列,布局高端体验店,与现有大众市场业务形成差异化互补。

(七)突发政策,应是利空

本月1日起,开始实施财政部、税务总局的黄金税收新政,政策有效期本公告自2025年11月1日起实施,执行至2027年12月31日,以实物交割出库时间为准。对于投资性用途黄金:会员单位通过上海黄金交易所或上海期货交易所购入标准黄金用于投资(如加工成金条、金块等),交易所实行增值税即征即退,同时免征城市维护建设税、教育费附加,并开具增值税专用发票。但后续直接销售或加工成投资性黄金产品时,需按现行规定缴纳增值税,开具普通发票,不得开具专用发票。 对于非投资性用途黄金:会员单位或客户购入用于非投资性用途(如生产加工)的标准黄金,交易所免征增值税,开具普通发票,买入方按发票金额的6%计算进项税额。加工后销售时可开具增值税专用发票。 实物交割出库管理:发生实物交割出库时,需按实际成交价格计算增值税,发票需注明用途(投资性或非投资性),且用途变更需在规定时间内向交易所报告,否则可能影响税收政策适用。交易所外交易税收政策纳税人不通过交易所销售标准黄金,需按现行规定缴纳增值税,通常为13%。

面对近几年来黄金价格普涨,这次突然发布的新政目要目的在于规范黄金交易税收,区分投资与消费用途,强化交易所交易的税收优势,同时抑制虚开增值税发票等违规行为。普通消费者购买黄金饰品短期内影响有限,但需关注金价波动对成本的间接影响;投资者可根据自身需求选择交易所或非交易所渠道,权衡税收成本与便利性。出台的黄金交易政策,我认为对黄金加工企业是利空。企业要么选择提高价格转嫁黄金交易成本,但是价格提高又会抑制黄金首饰销量。唉,真是祸不单行阿!

三、小结:底层逻辑在,但业绩短期难以扭转

2025年前三季度,老凤祥的业绩呈现出明显的增速放缓、利润承压的特征,在行业整体下行的背景下,财务指标表现既反映了行业共性压力,也暴露了老凤祥自身经营的可能存在的问题。那就是老凤祥前三季度营业收入同比下降8.71%,归母净利润同比下滑19.05%,净利润下滑幅度显著超过营收降幅,公司盈利能力下降。

老凤祥盈利能力下降也体现在费用结构的变化上,前三季度公司期间费用率为2.46%,同比微增0.1个百分点;销售费用同比微增0.07%,管理费用下降12.77%,研发费用大幅缩减50.98%。构成费用率的结构发生了变化,销售、研发、管理、财务费用此消彼长,在行业向高附加值、创新设计转型的关键期,研发费用的大幅下降可能影响产品竞争力的持续提升。

面对业绩压力与行业变局,老凤祥已启动一系列变革举措,从产品创新、渠道优化、战略布局三个维度发力,试图破解增长瓶颈,抢占行业转型的制高点。在消费升级、技术革新、政策调整的多重背景下,这些变革举措既契合了行业发展趋势,也面临着不小的执行挑战。产品创新是变革的核心抓手,公司正由传统工艺向文化、IP和高端三位一体转型。国潮与IP联名的持续深化,是吸引年轻客群的关键举措。前三季度推出的国潮系列与经典动漫IP联名款,精准把握了Z世代“轻奢化、场景化、国潮化”的消费偏好。

高端化布局是突破增长天花板的重要战略。通过老凤祥香港有限公司,老凤祥以2400万美元认购迈巴赫奢侈品亚太公司(MAP)20%股权,并达成品牌代理合作,切入中高端奢侈品市场,涵盖马具、服饰等,不含汽车业务,这一举措标志着其从珠宝领域向综合性奢侈品运营商的跨界尝试。

渠道变革将聚焦优化加盟、发力电商、拓展海外三大方向。加盟渠道方面,虽然目前门店数量持续增长,但加盟店的运营质量参差不齐。老凤祥需加快线上渠道布局,一方面入驻主流电商平台,推出适合线上销售的轻量化、高性价比产品。另一方面布局直播电商、私域社群等新兴渠道,借助抖音本地生活、美团等平台实现线上引流与线下转化。海外市场方面,在境外收入高增长的基础上,公司可能进一步拓展东南亚、欧美等市场,借助跨境电商机遇,提升海外市场占比,缓解境内市场的增长压力。

老凤祥高端化转型面临着品牌认知转换的挑战,如何让消费者接受老凤祥从“国民珠宝”到“高端奢侈品牌”的定位转变,需要长期的品牌建设与营销投入;电商渠道的拓展需要应对流量成本上升、产品适配性不足等问题,且面临行业内先发对手的激烈竞争;数字化转型则需要大量的资金与人才投入,短期内可能难以见到成效。此外,金价波动、消费复苏不及预期、行业竞争加剧等外部风险,也可能影响转型变革的推进效果。

从好行业来看

老凤祥属于珠宝制造及销售行业,行业已进入成熟期,珠宝制造及零售行业是社会长期需要的行业。

从好生意模式来看

珠宝行业零售均为收现金,不存在应收账款坏账风险,现金流较好,存货主要为贵金属,存货本身贬值的风险小,存货部分受大宗商品市场贵金属价格走势影响,因公司对部分存货做套期保值,存货价值变动幅度小于大宗商品市场贵金属价格变动幅度,不存在技术颠覆的风险,存货贬值风险小,商业模式较好。

从好公司来看

,老凤祥是黄金珠宝首饰类百年品牌,品牌优势明显,公司的经营方式主要是以加盟门店为主,目前公司的五千五百家门店基本已经分布全国,从这点看公司未来成长性有限。公司毛利率和净利率稳定,近年来公司逐步提高分红收益,公司属于较为稳健的白马型公司。

从好价格来看,

目前公司滚动PE估值不到15倍,股息率约4.5%,估值相对比较便宜。如下图(截图自理杏仁):

由于老凤祥已经连续五个季度业绩下滑了,特别是2025年三季报ROE大幅下跌,核心问题是盈利下滑,通过杜邦分析,公司盈利下滑的主要原因是净利润率显著下降,而净利率下滑则主要是毛利率下滑叠加销售费用大增,产品有卖不动的迹象,因此短期内难以看到老凤祥业绩扭转,一方面是金价屡创新高,抑制金饰品消费;另一方面是11月份实施的黄金新政也变相提高了黄金加工企业的营业成本,更是雪上加霜。因此,为确保足够的安全边际,我对老凤祥的三道狩猎线略作调整如下(详见三道狩猎线划分表)

友情提醒和风险警示

1、本人搜集的材料均来源于公开资料,但我不能保证信息的准确性及完整性;

2、我所分享的文章仅是记录我本人的投资观点、感悟和操作过程,在任何情况下不构成对任何人的投资建议;

3、我的观点和看法不能保证科学性、准确性,更不能保证正收益,请大家自行甄别,但可以讨论或交流;

4、投资有风险,入市需谨慎,任何投资人需对自己的投资行为负责。