护城河还在不在,盯住这几个地方

投资挺简单的,长期持有拿些宽护城河的公司,不久等于躺在印钞机上吗

可世界唯一的不变就是一直再变,没有永远风光的企业,再厉害的公司也可能被消灭。那怎么判断企业的护城河是不是要被填平了呢?其实有几个点可以观察

一、毁灭性增长

毁灭性增长最简单的表述就是资本回报率<=资本成本。也就是企业的融资成本大于项目本身的收益率,那就是多劳多亏,我们不少人的做生意还是喜欢先以本伤人,想着打败所有对手赚垄断利润,最后行业内全部变成输家,共享经济,外卖这样的例子数不胜数

1、资本回报率

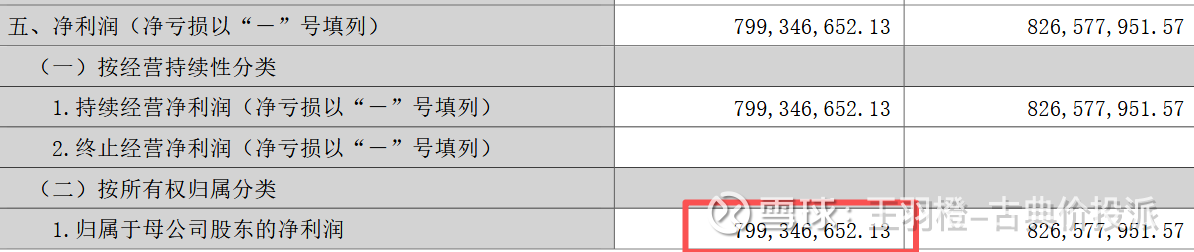

拿最简单的涪陵榨菜举例

分子息前税后利润:归母净利润 + 税后利息费用

2024 年利息费用 3.42 万元,税后约 2.57 万元,影响极小,可近似用归母净利润 7.99 亿元替代

分母-投入资本:有息负债+净资产

期初有息负债(2023 年末),无租赁负债,短期借款、长期借款、应付债券,

合计:0

期末有息负债(2024 年末),流动负债中 一年内到期的非流动负债期末余额+租赁负债

合计:843800.35 + 913952.97 = 1757753.32 元

期初期末年平均: 92.86 万元

所有者权益:期末 86.98 亿元 + 期初 82.44 亿元,平均约 84.71 亿元

有息负债(期末 175.78 万元 + 期初 9.93 万元,平均约 92.86 万元) + 所有者权益(期末 86.98 亿元 + 期初 82.44 亿元,平均约 84.71 亿元)≈=84.80 亿元

ROIC资本回报率≈7.99 亿元 / 84.80 亿元≈9.42%

2、资本成本

资本成本=净资产占比x股权成本+负债占比x债务成本

由于涪陵榨菜并没有什么债务,所以重点再计算股权成本

股权成本=长期国债平均收益率+|(股票指数长期平均收益率-长期国债平均收益率)*某股票相对于股票指数的弹性,简单点就套用含分红的大盘指数年化8-9%,资本成本=9%

所以涪陵榨菜的资本收益率就是9.42,稍微大于资本成本,但不是很有优势,应该继续加大分红回购,又或者寻找新的增长曲线,一旦想着内卷,大概率跌破资本成本

二、技术创新对原业务的打击

这样的例子有很多

还记得柯达、富士等胶片霸主,以前记录美好生活都要用到它。等数码技术一成熟,佳能、尼康和后来的手机厂商提供了更方便的工具

出租车公司靠运营车辆、牌照资源的形成壁垒,滴滴、Uber 等平台提供移动支付、算法调度、用户匹配技术的一方,它们不拥有车辆,却用技术重构了出行市场,出租车公司市场份额大幅萎缩。

比如传统的搜素网站,原本绝对信息垄断,后来小红书,短视频出来,受到第一波冲击,再到大模型出来以后,大家自然而然会减少使用搜索工具,而且不可逆。

还有一类是技术应用,而非技术创新公司,这些公司看似和科网沾边,实则不堪一击,最简单的例子就电视广播类公司,原本大都是垄断的资源,属于特许经营权,但现在各位多久没看电视了。

三、行业主动权的转移

美妆品牌 vs 直播电商(李佳琦)

传统品牌(如欧莱雅、雅诗兰黛)是靠产品生产赚钱的生产者,传统模式中,品牌通过广告 + 专柜 / 商超渠道连接消费者,掌控定价权与品牌形象,直播电商时代,主播通过家人们全网最低价承诺和专业讲解建立用户信任,聚集了消费者,形成主播选品→用户买单 新链路,品牌回归生产者的角色。

唱片公司 vs 流媒体平台

我们父辈以前还是流行买唱片,传统唱片公司是靠唱片发行与版权控制赚钱的内容生产者。CD 时代,唱片公司通过实体唱片发行掌控音乐传播渠道,决定歌手与歌曲的曝光度,他想捧红谁就推谁,有很大的主动权。但是当流媒体平台Spotify、网易云音乐这种出现后,用户被平台截胡,平台成为靠用户订阅与算法推荐赚钱的渠道整合者。平台掌握定价权与用户数据,分走大部分利润。唱片公司沦为版权供应商,好好创造是你的事。

未来ai时代,用户和消费者还会被截胡,主动权会再次转移,所以这世上哪有一成不变的的护城河。

再谈谈白酒,我们看似白酒已经成为老登 的产品,以后没人和喝,但哪天某个酒企敢为天下先,重构的消费场景,甚至换了赛道做发酵类的化妆品还大卖,我一点都不会觉得奇怪。

我们作为投资人,不必想着持有哪家永远具备护城河的公司然后传给子子孙孙,因为市场经济就是促使企业不断进化的,弱的一方被淘汰,我们能做的就事尽早观察,一键换仓即可。