《复利、泡沫与“肥宅水”:拆解1988年巴菲特重仓可口可乐的底层逻辑》

大家好,我是橙子。

The heart of The Coca-Cola Company is selling soft drinks to a thirsty world, one drink at a time, more than 524 million times a day...and counting

今天就来复盘这家再1987年每天卖出5.24亿份的世界级饮料公司。从上世纪70年代开始,可口可乐遇到人生中最重要的对手百事可乐。百事也是很会整活的一家公司,面对大哥可口可乐稳固的江湖地位,如果走常规营销路线拼价格品抢渠道,那必然很难出圈。大哥说自己口味独一无二的卖点,那百事在全美人流最旺的卖场做起了盲品活动。你不是说你很特别,那就将百事的产品和可乐的产品让消费者来选,看最后谁获得好品多,假如认为百事好喝,这样一来消费者即便后来知道品牌真相后也不会打自己的脸硬说可乐更好(新生酒企业也尝试下这条路,直接挑战)。由于百事的甜度更高,所以在一向无糖不欢的老美消费者赢得了支持,可口可乐占了下风。到1985年,可口可乐推出新品叫新可乐,新就新在往旧可乐里加糖,于是又有一批新的消费者开始爱上新可乐,盲品活动赢回一局。但一批老客户反映说,新可乐不再是可口可乐原本的样子,后来公司也很听劝,照顾老粉,老可乐就改名为经典可口可乐重出江湖吧,并在1985年销量重新跑赢百事和新可乐总和。

在1980年代开始,可乐在美国的市场增长已经低于两位数,好在,这段时间是公司历史上最著名的黄金搭档掌舵时期。这两位领导者的配合被认为是可口可乐能够从一家传统的饮料公司转型为全球资本效率巅峰企业的核心原因。接下来主角出场

Roberto Goizueta(老郭) ,CEO,他是巴菲特极其推崇的职业经理人。老郭上任后提出了著名的口号:我们的任务是为股东创造价值。他果断剥离了与饮料无关的副,如哥伦比亚影业、水净化公司等,并将资金投入到回购股票和提高分红上。1988年你所看到的亮眼财务指标(ROE>30%),很大程度上归功于他的资本运作。

Donald Keough(基奥),COO,他是老郭的完美副手。他是顶级的销售专家和公关大师,负责全球市场扩张和实际运营,你能喝上肥宅水,得一定程度怪老基。

1988年夏天,基奥注意到公司的股票交易出现了异常。当时,尽管股市整体还未完全从1987年的崩盘中恢复,但有人正在通过经纪商以前所未有的规模、极高的效率疯狂扫货。基奥本身就是一个对数字和市场极其敏感的人,他直觉感到这不像是普通的机构调仓,而是一个大家伙在进场。

基奥担心是有野蛮人想要恶意收购(当时流行杠杆收购),同时也有风声传是巴菲特出手。好巧不巧,基奥以前和巴菲特是邻居,于是他亲自给巴菲特打了个电话。当时巴菲特已经买入了很大一部分头寸,由于触发了监管披露限制,他本就准备联系基奥。巴菲特在电话中确认:那个买家是我。: 确认是老朋友在买入后,基奥和当时的CEO老郭大喜过望,因为他们知道巴菲特是最稳健的长期持有者,而非搅局的投机者。

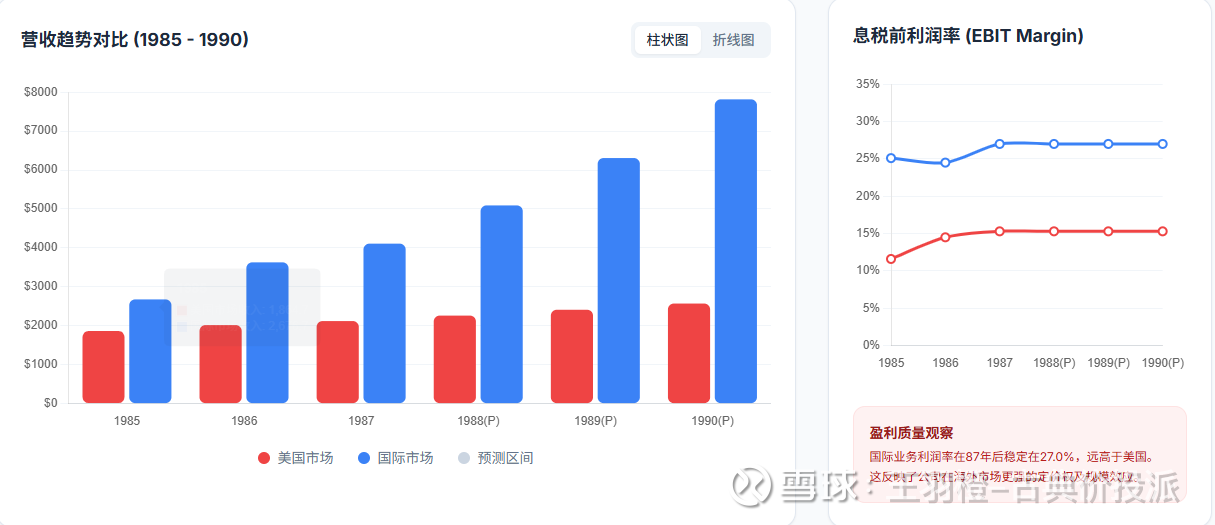

现在回顾巴菲特买入可口可乐的基本面背景,在上世纪80年代,可乐在美国的收入增长已经处于个位数,并且公司预测1987-1990未来几年的增长大概也就处在6.6%左右增速。但此时国际市场保持 23.9% 的高速复合增长,成为公司整体估值的核心动力。

1985年可口可乐的国际收入占总收入的59%,但贡献了75.6%的息税前利润,国际业务得到更便宜的生产成本,利润率反而是提高的。

如果说此前的全球化是美国把产品卖向全球,那么里根时代开启的全球化则是美国企业把生产线搬向全球。他的药方是供给学派经济学,主要有2点:

1、放松管制: 减少对企业的束缚,鼓励资本走出去。2、减税: 降低企业税,让资本家有更多钱去投资。

这种政策导向认为,市场的效率高于一切。既然本土人工贵、税收高,资本自然会流向成本更低的地方。这在意识形态上为企业出海扫清了道德和法律障碍。里根政府为了抑制通胀支持高利率,导致美元异常强劲.为了生存,通用汽车、通用电气等巨头发现,在海外建厂,用贬值的外币支付工资,再把产品卖回美国,逻辑上更划算。可口可乐就是在这样的背景下结合填补海外市场空白战略开启了全球化之路。

回到1988年,在联储主席沃克尔和格林斯潘的铁腕加息之下,

全年平均利率: 约 7.57%

年初水平 (1月): 约 6.83%

年末水平 (12月): 约 8.76%

美国的联邦利率达到7.57%以上,面对这个高的机会成本,巴菲特是如何如何看待当时的可口可乐。将关键的财务数据拉出来看看。

1988年是可口可乐历史上首次年度盈利超过 10 亿美元的年份。这一数字在当时全球企业利润排名中非常靠前。注意到 1987 年可口可乐的短期债务8.93亿略高于长期债务,到1988年超过长期债务约3亿。这并不是财务恶化,是因为当时老郭Goizueta正在利用公司极高的信用评级,通过发行更低成本的商业票据来优化资金成本。无论在1987还是1988年,现金+有价证券总计都足够覆盖短期债务,对于一家一年赚10亿的公司,很稳健不是。

接下来从债权股权资本的角度计算当时企业价值EV

我们知道巴菲特曾经说自己买入,可口可乐的成本约40美元

企业价值EV = 市值+总有息债务- 现金及现金等价物总计

于 1987 年底已发行的原始股份数量3.743 亿股

巴菲特买入时市值=40*3.743=149.72亿

总有息债务=短期贷款及应付票据+一年内到期的长期债务+长期债务=8.93 + 0.19 + 8.46 =17.58亿

现金总计=现金及现金等价物+有价证券=7.43 + 1.31 = 8.74亿

企业价值 (EV)=149.72+17.58- 8.74=158.56亿

总资本回报率=息税前利润/企业价值 (EV)=13.17/158.56=8.3%

1988年末roe=10.45/((31.71+31.01)/2)=33.33%

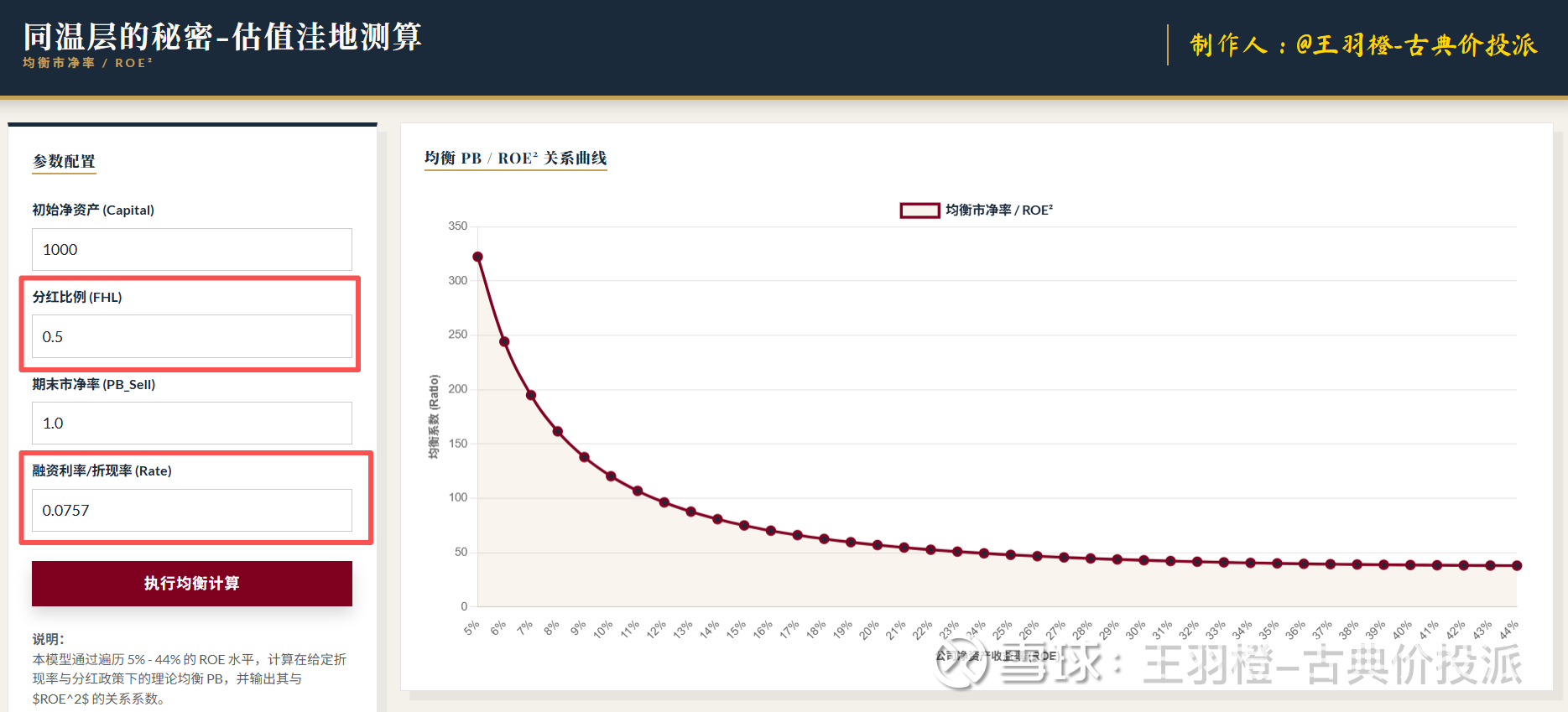

在当时的高息环境下。可口可乐称得上一台全天候的印钞机,老巴出手时的pb约4.72。

如果当时我在巴菲特的位置,我会如何判断40美元这个位置是否低估。

这时需要我套用以下同温层的秘密理论。

所谓同温层,就是在控制分红比例和无风险利率的这两个因素下,基于套利的思想计算股票理论上的洼地。现在还差分红比例这个数据

分红比例大约在50%

直接使用上次分享给大家的的小工具

可以看到在利率7.57%,分红比例50%的前提下,股票的pb/roe^2理论上不会低于40(曲线最低值);

像可口可乐这样roe=33%的公司,那么就可以反推它的pb最低值=(roe^2)*曲线最低值=4.356,巴菲特出手pb=4.72,也即是巴菲特出手的pb比理论上的pb洼地高了7%。

巴菲特不愧是一代宗师。很多人在当时的背景下,更多是愿意存银行。那么在巴菲特看来,当时安全边际是什么,没错,就是以pb=1来作为清算可口可乐的价值,一家roe33%且还在海外攻城略地 的公司,竟然将安全边际设为清算价值。这就是大师对市场的敬畏

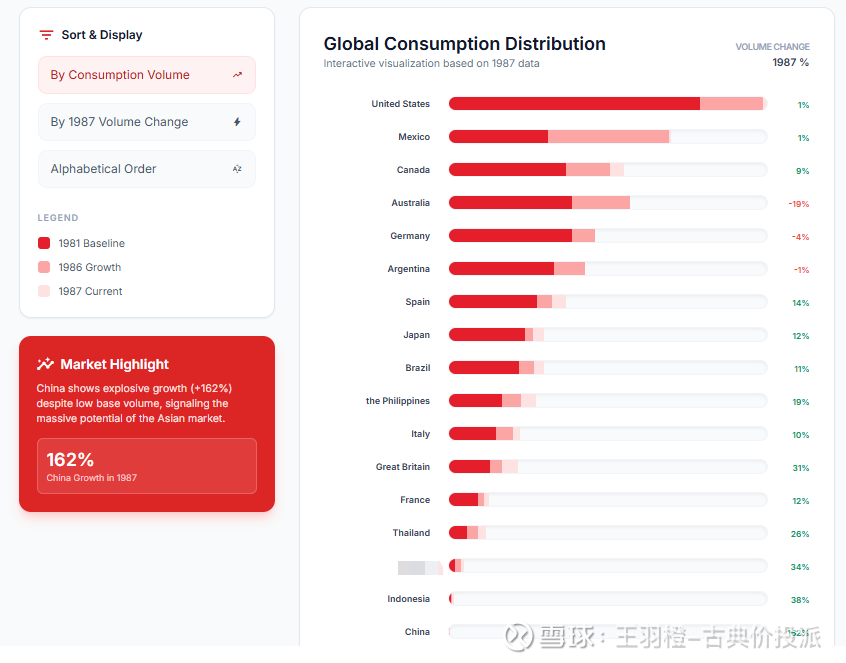

附上一张,1987年年报,可口可乐各大市场的消费情况

看了原始的资料,可以对当时的可口可乐可以下这样的结论

那时候的CEO老郭非常有性格,他上任后就把公司的KPI简化成一句话:怎么让股东手里的股票更值钱。他当时做到了33%的净资产收益率ROE, 这在当时简直是印钞机级别.

可口可乐当年还买过哥伦比亚影业拍电影的。但在1987年,老郭觉得拍电影太不稳定,不如肥宅水稳当,索性把电影业务给剥离了。卖了不赚钱或者太麻烦的副业,把钱拿回来专心搞可乐,还给股东发了实物大红包,分发新公司的股票。

那年的数据特别有意思:可口可乐在国外卖出的量占了六成多,但赚回来的钱却占了快八成。 这时候公司发现海外市场的利润率比美国老家还要高,这坚定了他们出海的决心。

做可乐最累的是灌装装瓶子、跑物流。老郭当时玩了个高明的手段:把很多灌装业务独立出去上市,母公司只占不到一半的股份(49%以下)。 这么做的好处是 那些重资产、花大钱买卡车建厂房的活儿,不全算在母公司的账上,母公司只管卖最赚钱的浓缩液。这种轻装上阵的做法,让公司的财务报表变得非常漂亮。

分红: 已经连续26涨股息了,对老股东来说,这就是最稳的养老金。规模: 当时全球每天要喝掉5.24亿次可口可乐。你可以想象一下,每秒钟都有成千上万美金落进公司的口袋。