男人的面子:巴菲特怎么会看上roe为负数的生意

上次我很详细地聊过可口可乐网页链接,这次再看一家高频消费品公司

在巴菲特的投资生涯里,吉列(Gillette)绝对算得上是他的真爱。这笔投资完美诠释了老巴常说的那句话:如果你不想持有一家公司十年,那你一分钟也不要持有它。

英雄救美:当门口的野蛮人来敲门

故事要从 30多年前说起。那时候的吉列是全球剃须刀行业的霸主,但它遇到了一个巨大的麻烦——恶意收购。

当时,华尔街有一群被称为门口野蛮人的机构(如科尼斯顿合伙人公司,露华浓的佩雷尔曼),他们盯着吉列丰厚的现金流,想强行买下公司,然后拆分出售赚快钱。吉列的管理层被搞得焦头烂额,被迫开启了防御模式。

罗纳德·佩雷尔曼是当时著名的掠夺者。他从 1986 年开始,前后对吉列发起了 3 次 疯狂的恶意收购,他直接开价,试图全资买下吉列,吉列为了赶走他,甚至不惜支付绿邮费,即高价买回他手中的持股交保护费,并在 1987 年引发了巨大的法律争议。佩雷尔曼的进攻让吉列背负了巨额债务,元气大伤(后面我列举财务数据的时候,会看到一个怪异的地方)

在佩雷尔曼被暂时打退后,科尼斯顿合伙人登场了。他们吸取了佩雷尔曼的教训,不直接买公司,他们买入吉列股票,并试图说服其他股东,要求解散当时的董事会,理由是管理层无能,不如把公司拆分卖了值钱。1988 年的股东投票异常激烈,吉列管理层仅以微弱优势约 4% 的选票差距险胜。虽然赢了,但吉列被折腾得精疲力竭,急需寻找一个靠谱的长期大股东来稳住军。

到了1989年,吉列需要一位白衣骑士(White Knight):他要有钱,有声望,最重要的是,他得是个长期主义者,此时奥马哈先知的巴菲特登场

利己合同:一场只赢不输的谈判

巴菲特从不白救人。1989 年 7 月,巴菲特旗下的伯克希尔投入 6 亿美元,但拿到的不是普通的股票,而是专门定制的可转换优先股。

这份合同的条款精妙到让同行拍案叫绝:

高额利息(防守): 无论吉列股价怎么波动,每年必须给巴菲特 8.75% 的现金股息。这在当时比买国债划算得多。

转股权利(进攻): 巴菲特有权在未来以每股 50 美元的价格,把这些优先股换成普通股。如果吉列经营得好,股价翻倍,老巴就能瞬间享受暴利。

否决权(地位): 只要巴菲特持有这些股份,管理层在面临重大出售决定时,必须征得他的同意。

老巴的算盘是哪怕吉列没能打败收购者,他也拿到了 8.75% 的利息和本金保护,如果吉列起死回生,他就是最大的赢家

为什么是剃须刀?巴菲特之所以敢投这 6 亿,是因为他看透了吉列的护城河。他曾笑着说:我每晚睡觉前,想到全球有 20 多亿男人第二天都要刮胡子,我就能睡得很香。消耗品模式: 你买了一个吉列刀架,你就成了它的人质。刀架便宜,但你得一辈子买它昂贵的替换刀片。这叫剃须刀+刀片模型,现金流极其稳定。心理垄断: 男人对脸是很敏感的。如果你用 10 块钱的刀片刮得顺滑,你绝不会为了省 2 块钱去买个可能划破脸的杂牌。这种品牌忠诚度,就是吉列修筑的深沟高垒。

丰收时刻:从吉列到宝洁

1991 年,吉列在巴菲特的背书和自身的努力下,股价节节攀升。老巴果断行使权利,将优先股转为普通股。时间转到 2005 年,日化巨人宝洁(P&G)宣布以 570 亿美元收购吉列。巴菲特对此赞不绝口。根据协议,他手里的吉列股票变成了约 9360 万股宝洁股票。此时,他最初的 6 亿美元已经增值到了约 50 亿美元。他没有套现离场,而是选择继续做宝洁的股东,享受更庞大的品牌帝国分红。

到了 2014 年,巴菲特想把这笔投资落袋为安了。但如果直接卖掉宝洁股票,他要缴纳数亿甚至数十亿美元的资本利得税。于是,他玩了一手资产置换: 他找到宝洁公司说:我把手里价值 47 亿美元的宝洁股票还给你,你别给我钱,你把旗下的金霸王电池(Duracell)给我,再补我一点现金。宝洁在把金霸王交给巴菲特之前,先往金霸王的账上注资了约 18 亿美元 的现金通过这种方式,巴菲特完成了一次免税的股权转让。

财务检查

现在看一下巴菲特购买吉列时的基本面情况

为什么“股东权益”是负数 (-1.09 亿)?

这是 1988 年吉列财务报表中最惊人的地方。为了防御恶意收购,吉列在 1988 年进行了一次被称为重组的动作,动用了大量借款回购了约 16% 的股份。巨额的回购支出直接冲减了所有者权益。

回到之前的绿票据,吉列管理层为了资本大鳄罗纳德·佩雷尔曼闭嘴离开,被迫以高于市价的价格买回了他手中的股份,在这场法律和金融的战争中,吉列聘请了顶级投行和顶级律师事务所。这些专业人士的咨询费、诉讼费和防御策略设计费,占了这笔支出的一大部分。

为了向股东证明“公司独立经营比卖给佩雷尔曼更有价值”,吉列必须立刻提高效率。吉列决定彻底放弃那些盈利能力差、分散精力的副业(比如一些小家电和杂货品牌)。计提这笔费用是为了对这些资产进行减值处理。 为了降低成本,吉列关闭了部分低效工厂并大规模裁员。这笔支出包含了昂贵的员工遣散补偿金。

1988年吉列的企业价值

EV = 市值+ 总债务 - 现金总计

1. 计算市值

基于 1988 年底已发行的原始股份数量:

股份数量: 1.114 亿股

1988 年底股价: 42.63

市值: 47.49 亿美元

2. 计算总债务

吉列在 1988 年为了防御收购进行了资本重组,债务规模极其显著:

短期贷款及应付票据: 6.43 亿美元

一年内到期的长期债务: 0.12 亿美元

长期债务 (非流动部分): 7.58 亿美元

总债务: 14.13亿美元

3. 计算现金及等价物总计

现金及现金等价物: 1.03 亿美元

有价证券: 0.00 亿美元

现金总计: 1.03 亿美元

EV/EBIT 估值倍数:

1988 年息税前利润(EBIT)为 5.53 亿美元

EV/EBIT =60.59/5.53=10.96 即便吉列当时背负巨额债务且净资产为负,其企业价值相对于盈利能力仅约 11 倍。对于一家在全球刀片市场拥有抽屉式印钞机地位的公司,这个倍数在巴菲特眼中极具吸引力。

现在roe是负数,股东资本收益率没有意义(现在很多美股也是这个情况),那就直接算投入资本收益率

投入资本估计: 总债务 14.13 亿 + 股东权益 -1.09 亿 = 13.04 亿。

估算 ROIC:息税前利润 (5.53 亿)投入资本 (13.04 亿=42.4%。

这是一个极其惊人的回报率!吉列每投入 1 块钱(不论是借来的还是自有的),都能产生超过 0.4 元的营业利润。

巴菲特的观点: 账面净资产(PB)为负在此时已失去参考意义。巴菲特看中由于吉列在剃须刀市场的绝对垄断力(当时占全球 60% 以上份额),其产生现金流的能力远超账面资产价值。

也即是说,roe无意义的时候,我们可以用投资资本收益率计算,pb负数无意的时候,我们可以企业价值EV/投入资本替代=60.59/13.04=4.6

1987 年,吉列赚了2.3,分了0.88,业务重组后利润反弹

1988 年,赚了2.69,分了0.95 ,巴菲特建仓前夕的业绩

分红比例大概是35-40%之间

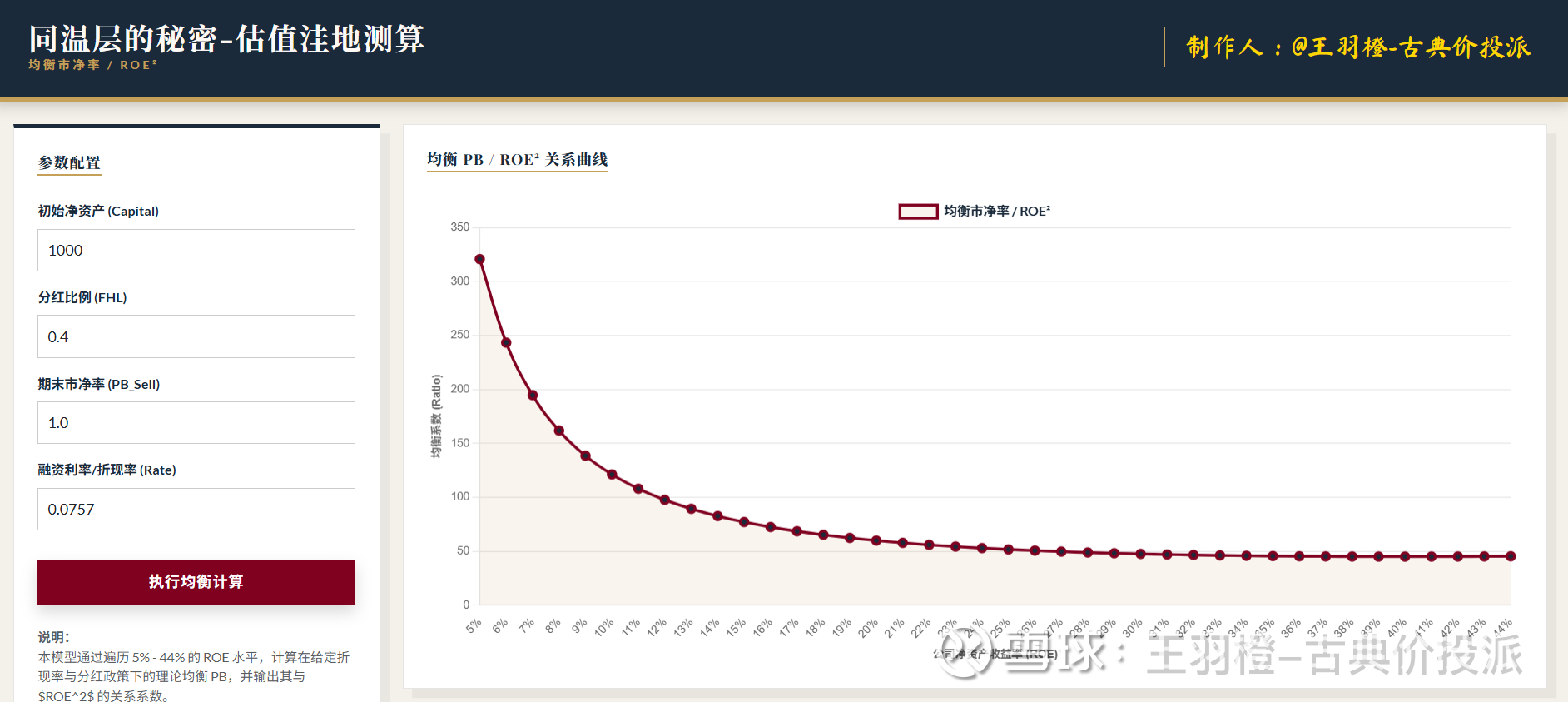

用上大家都有小工具,同温层理论网页链接

可以看到在1988年利率7.57%,分红比例40%的前提下,股票的pb/roe^2理论上不会低于45(曲线最低值);对于吉利来说,pb=EV/投入资本=4.6,roe用投入资本收益率代替=42.4%,巴菲特出手的时候pb/roe^2=(EV/投入资本)/(投入资本收益率^2)=25.58

也就是说巴菲特的出价比理论洼地还要低很多,而且它的优先股利息故锁定了,不愧是我的巴。