青岛啤酒Q1业绩免费起卦

怎么这么闲给青啤起卦,

如果说为了给价值投资的知识城堡添砖加瓦,

连我自己都不信,

无他,因为我买了

开坛作法,时间已经来到2026年3月中旬,很快,青岛啤酒2026年第一季度的成绩单也就是一季报就要揭晓了。作为一个合格的酒友兼股友,给青啤的一季报算一卦呗

一、先来个成本扫描,啤酒底装了啥?

大家喝的是酒,我们看的是成本。一杯啤酒下肚,里头最贵的不是酒精,而是包装占了成本的六成还多60%-66%,简直是买椟还珠的现实版。

这包装材料最近可是在玩极限拉扯:

铝罐占12% 最近LME铝价有点飘,同比涨了4%。这就好比你的可乐罐涨价了,心疼。 玻璃瓶占30% 这是咱们撸串时的老熟人。好在去年四季度签的长协价便宜了2%,算是省了一笔。 瓦楞纸箱占9% 就是装啤酒的纸箱子。今年1-2月价格同比掉了3%,青啤的采购成本也跟着降。结论就是铝罐涨的钱,被玻璃瓶和纸箱的降价给对冲掉了。包装材料这一块,对毛利率的综合影响大概是 -0.4个百分点。

TIPS:分享以下我的搜集的资料,有一份国泰君安的分析文章说,从主要原材料单季度的市场均价同比由涨转跌,到啤酒公司报表端毛利率提升,大约滞后2个季度。根据行业特征,玻璃瓶作为成本占比最高的包装材料,玻璃瓶采购通常签订季度或半年度框架协议,价格提前锁定,对于铝罐,青岛啤酒与制罐厂建立成本共担机制,通过调整采购频次增加招标次数来平滑铝价波动。

再看另一个大头大麦占10%-12%。青岛啤酒对部分大麦进行价格锁定,锁价周期约1年。这意味着2026年Q1使用的部分大麦,实际是在2025年初甚至2024年就已经锁定价格的,人家早就提前6-12个月锁定了价格。2025年全年采购均价同比降了2%,这个红利正好在2026年Q1释放,估算毛利率 +0.2个百分点的惊喜。

包装材料和大麦在2026年Q1的毛利率大概率和去年基本持平,最多也就微微。嗯,这波稳了!

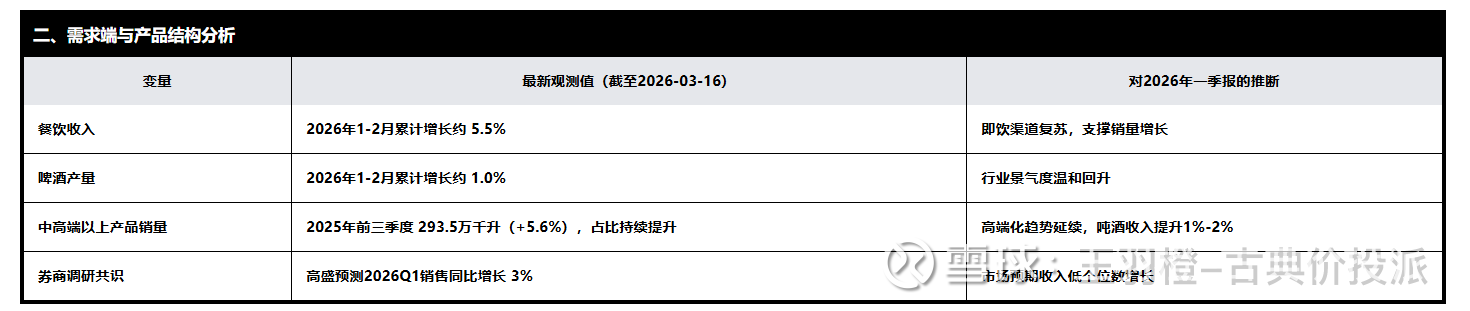

二、再来看干饭力 大家还爱不爱喝?

光成本低没用,得有人喝啊,来看看最新的干饭数据:餐饮收入 2026年1-2月,大家下馆子的热情不减,餐饮收入累计增长了5.5%!这就意味着,在烧烤摊、小龙虾店里,开一瓶青啤的概率大大增加了。啤酒产量 整个行业也挺争气,1-2月产量微增1.0%,说明啤酒这个赛道还是稳稳的。 高端化之路青啤的中高端产品比如白啤、原浆、经典1903卖得特别好。

三、拍个脑袋2026年一季报到底能考多少分?

复盘历史业绩数据中每个因素对业绩的影响权重,包括行业特有变量(大麦价格、餐饮收入、包材价格)、产品/业务贡献拆分(中高端销量占比)、季度因子建模、财务先行指标(合同负债)、宏观数据

变现最好的权重如下

这里有个地方和白酒不大一样,就是青啤的合同负债的影响较低,主要产品属性决定商业模式白酒可以存放5年、10年甚至更久,经销商敢于在价格低位时大量囤货,预期未来涨价获利。这是白酒金融属性的来源。但啤酒完全不同,普通啤酒保质期6-12个月,生鲜啤酒仅几十天,经销商不可能大量囤货。青岛啤酒高端化战略中,原浆、水晶纯生等产品强调新鲜直送,这意味着必须快速周转,而非压货。啤酒是餐饮、夜场、烧烤摊的即时消费品,消费者随买随喝,不需要提前囤货。白酒的经销商更像是蓄水池和金融投资者。他们在预期价格上涨时大量打款囤货,赚取差价。这就是为什么茅台预收款可以成为业绩先行指标,经销商打款意愿反映对未来价格和需求的判断。

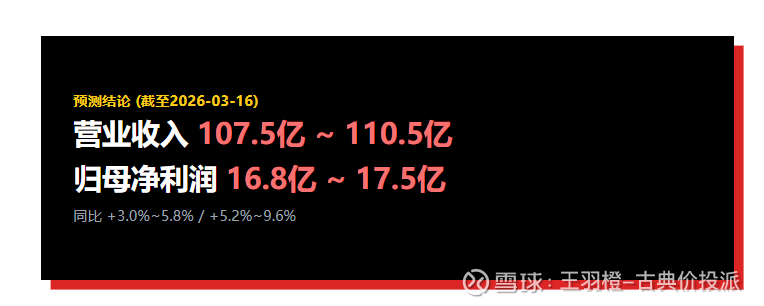

预测结论2026年Q1

营收预测 107.5亿 - 110.5亿元,增长 +3.0% - +5.8%。

归母净利润 16.8亿 - 17.5亿元,增长 +5.2% - +9.6%。

预测逻辑链

收入端:2026年1-2月餐饮收入延续增长+5.5%,啤酒产量微增+1.0%,春节消费旺季支撑销量。预计Q1销量增长 2%-3%;中高端销量2025年+5.6%,吨酒收入提升约 1%-2%,推动收入实现中低个位数增长。

成本端:包装材料:铝价同比+4%,玻璃-2%,瓦楞纸-3%,综合影响约-0.4pct大麦:2025年全年均价同比-2%(锁价),贡献+0.2pct综合:毛利率同比基本持平或微降0.2个百分点。

利润端:收入增长+3%-5.8%叠加成本可控,费用率保持稳定,归母净利润实现中高个位数增长+5.2%-9.6%。$青岛啤酒(SH600600)$