市占率全国第一,固态电池、航天双寡头,未来10年无悬念!

商业航天的未来是低轨卫星!

先来看一组数据,全球大约有三分之一的人口无法上网,而低轨卫星的重要性就体现在互联互通上。

一方面,低轨卫星能弥补地面基站的盲区,解决人与人的互联互通问题,另一方面,最重要的是,它瞄准的是下一代物联网应用,比如,在沙漠、海洋等恶劣的野外环境让机器人代替人类工作。

再来看组数据,地球低轨卫星总容量只有约6万颗,而马斯克SpaceX星链计划预计到2027年前将4.2万颗卫星送入低轨,这意味着轨频很有限,是各国争夺的焦点。

那么,低轨卫星的未来是什么?

是陶瓷。

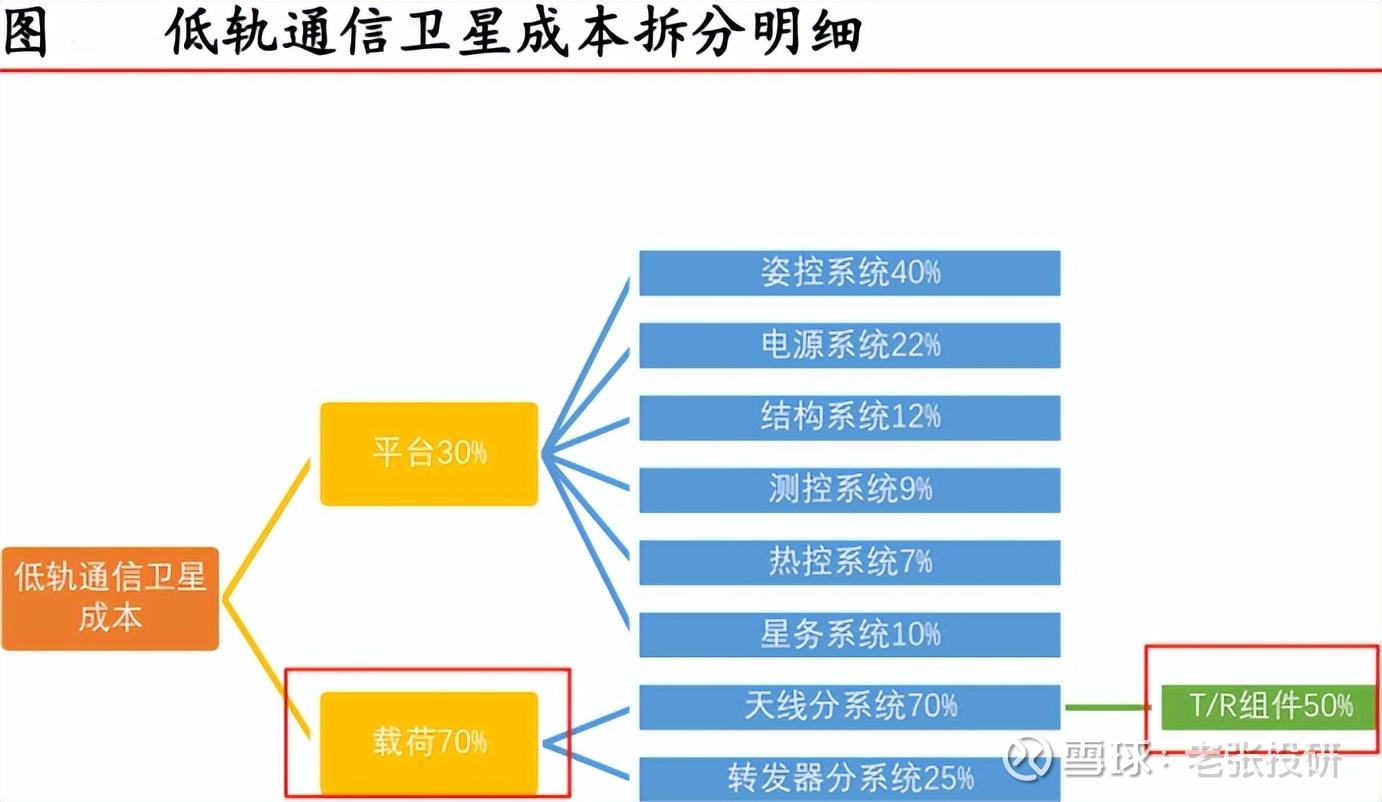

低轨卫星可以分为卫星平台和通信载荷,其中载荷价值约占整星的70%左右,而T/R射频组件负责信号的接收与发射,是卫星与地面终端互联的核心,占载荷成本的37%左右,是妥妥的价值大头。

由于信号强度很大程度上取决于单位面积集成的天线数量,也就是在有限面积内集成更多的T/R组件,小型化和长时间运行成了T/R射频组件的技术要点。

这时候,陶瓷成了关键材料。

一是,轻量化特性。精密陶瓷密度仅是钢的1/3到1/4,但密度是金属的5到10倍,可降低飞行器的重量,满足低轨卫星的射频微系统小型化的要求。

二是,耐高温特性。精密陶瓷可在超1600°C的高温环境中保持结构的稳定性,远超传统金属合金的极限,支撑低轨卫星的射频微系统的长期运行。

而说到陶瓷,就绕不开国瓷材料。

首先,掌握核心技术,市占率第一。

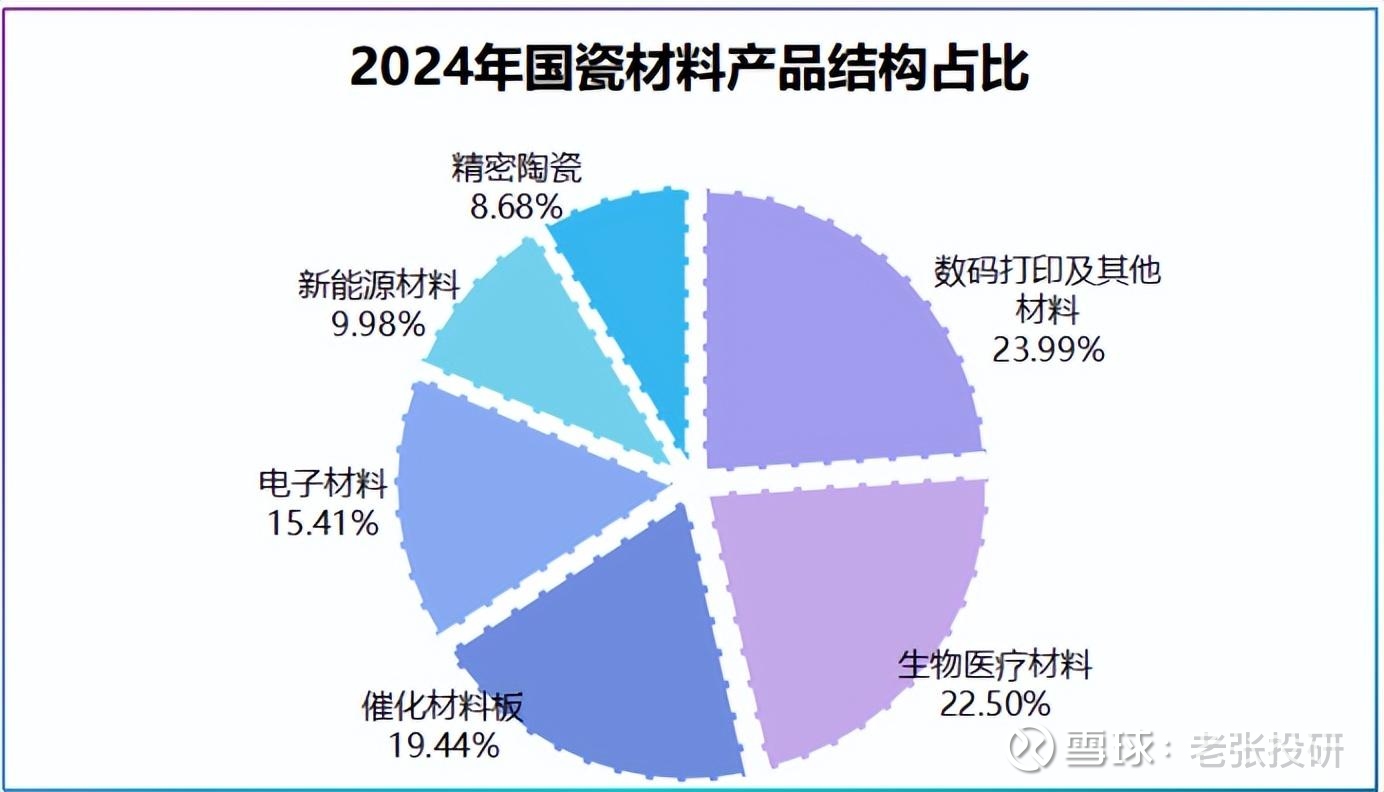

单看业务层面,国瓷材料有些繁杂,主要包括数码打印材料、生物医疗、催化材料、电子材料、新能源材料以及精密陶瓷材料。

但国瓷材料核心很明确,就是垂直专注陶瓷材料,产品覆盖MLCC用介质材料、蜂窝陶瓷载体、陶瓷轴承球等,广泛用于新能源汽车、商业航天、消费电子等。

这其中,MLCC用介质材料是电子元件的主要原料之一,像5G基站、雷达、卫星通信等射频微波中都有MLCC材料的身影。

而国瓷材料是大陆规模最大的MLCC粉体厂商,早在2022年国内市占率就达到了80%,全球市占率为25%。

除此之外,国瓷材料子公司国瓷赛创是低轨卫星陶瓷管壳国内主要供应商之一,并在陶瓷材料、高导热陶瓷基片也在低轨卫星实现了一体化供应。

以目前国内低轨卫星平均造价3000万元推算,单颗卫星中陶瓷管壳价值量占比在110万元左右,价值量可观。

其次,打通全产业链。

深耕陶瓷材料外,国瓷材料向上通过合资、参股的方式绑定部分关键原材料,向下延伸陶瓷终端产品,构建了全产业链护城河。

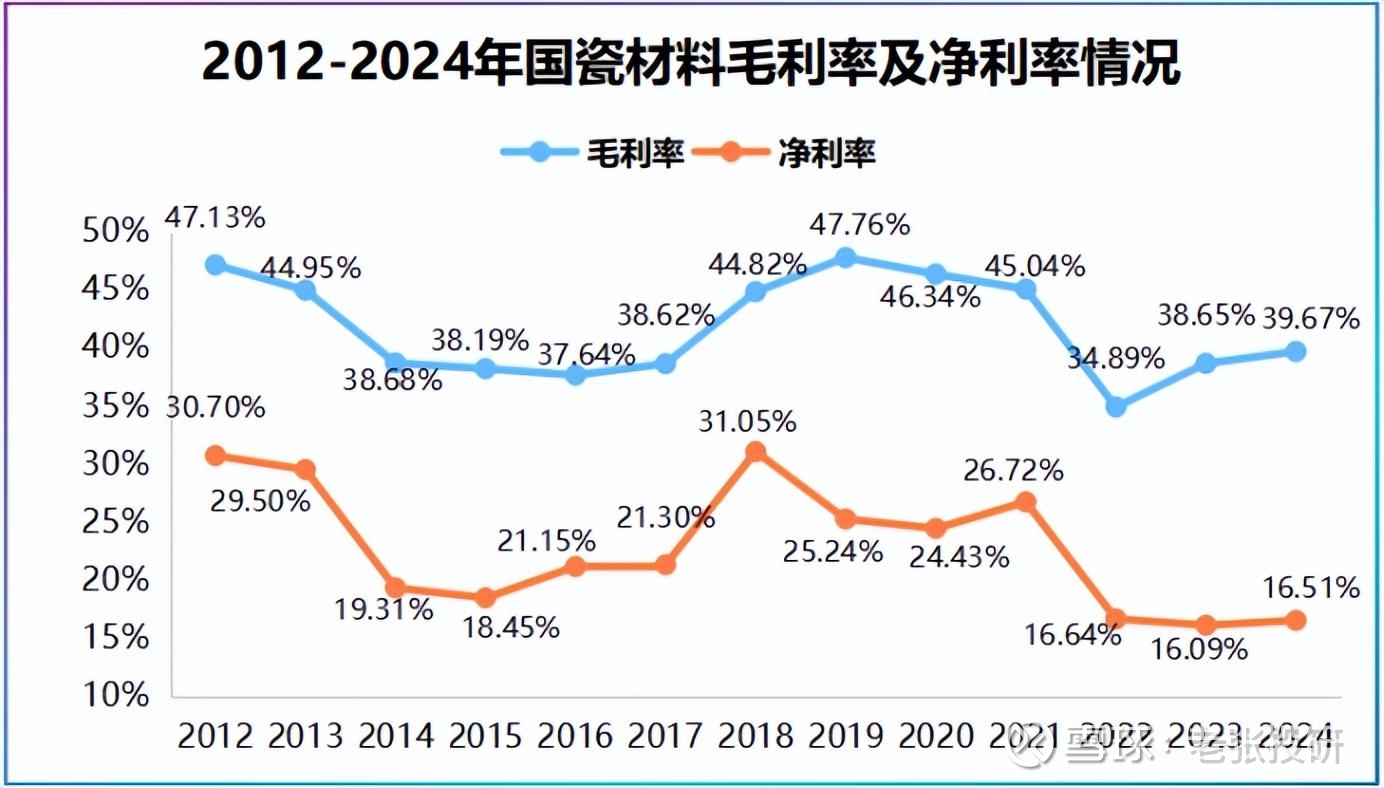

财报显示,2012年上市十多年来,公司毛利率维持在35%以上,净利率维持在16%以上,这种盈利稳定性则是全产业链带来的成本优势。

不过,从增长趋势上看,国瓷材料净利率虽稳,但并未出现明显提升,反而在最近几年呈现出小幅波动。

这是怎么回事?

核心在于,国瓷材料业绩增长有些缓慢。

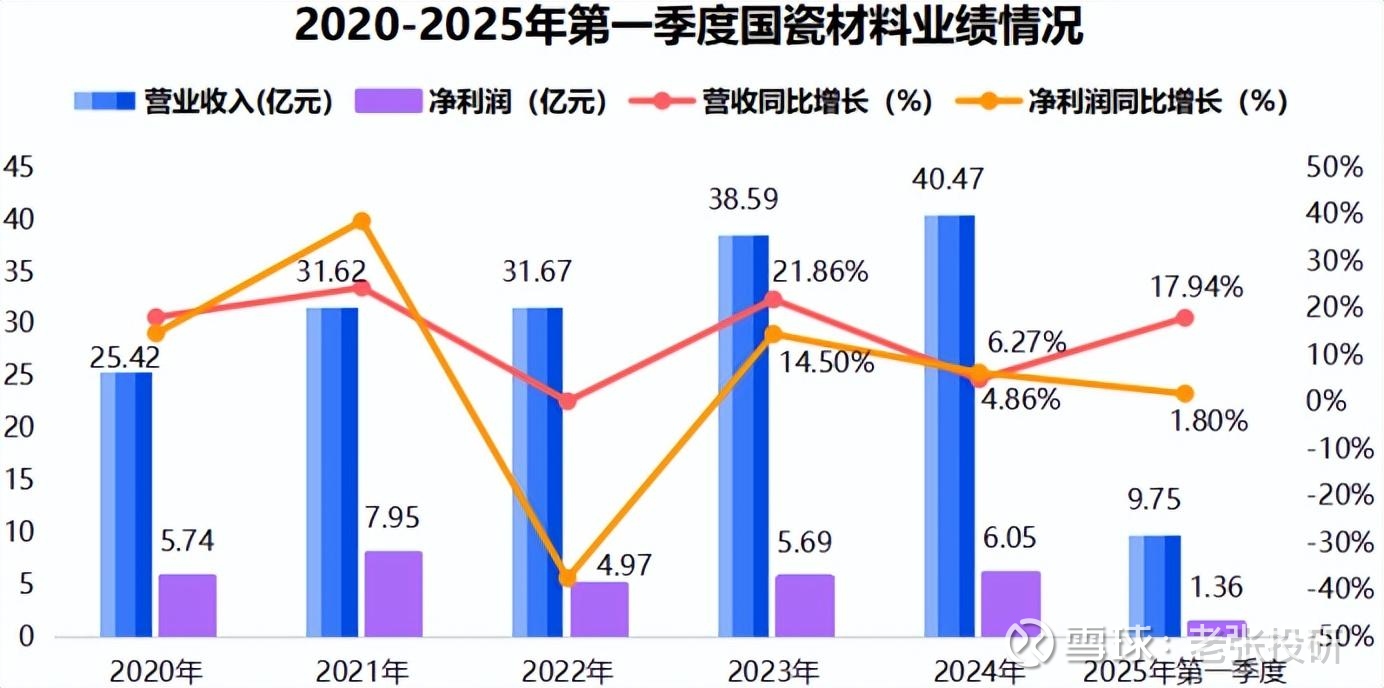

2020年以来公司营收从25.42亿元增长到了2024年的40.47亿元,年复合增速为12.32%,表面看并不算慢,已经跑赢了金龙鱼、青岛啤酒。

不过,从业绩同比增速看,2024年公司营收增速仅4.86%,净利润同比增长6.27%,2025年第一季度净利润同比增速仅1.8%,开始出现个位数增长。

原因很简单,就在需求上。

从2024年营收占比上看,国瓷材料第一大营收来源数码打印其他材料业务营收同比下滑17.1%,这一块主要受地产影响。

尽管,电子材料受益于汽车电子、AI服务器等新兴领域需求回暖,2024年销量同比增长19.25%,但受消费电子需求疲软,仍未回升到2021年的高水平。

另外,费用激增也是导致国瓷材料利润增速缓慢的原因。

财报显示,国瓷材料期间费用率从2021年的15.74%攀升到了2024年20.79%,光是研发费用和销售费用近乎跟净利润打了个平手。

所以,对国瓷材料来说,营收增长带动净利率的回升才是最理想情况。

这一块还是要看需求前景。

作为陶瓷材料小寡头,国瓷材料产品恰好覆盖了新能源汽车、光通信、商业航天等新技术爆发的地方,并且单个细分领域需求并不弱。

一是,商业航天依然是万亿蓝海。

数据显示,2020年我国商业航天产业规模首次突破万亿元后,2024年稳增到2.3亿元,预计2025年产业规模有望达到2.8万亿元,这将带来陶瓷材料的需求。

二是,新能源汽车仍在渗透

2025年7月我国新能源汽车零售销量达到98.7万辆,同比提升12%,渗透率高达54%,创年内新高,照此下去2025年全年保持50%的渗透率难度不大。

而国瓷材料未被发掘的实力就在新能源汽车领域。

从产业链发展趋势看,新能源汽车的技术路线正快速向高压快充、智能化、长续航演进,而这些方向几乎都离不开高性能陶瓷材料。

国内包括比亚迪、广汽埃安、小鹏等主流车企相继推出800V平台高端车型,而陶瓷轴承球轻量化、高耐热、电绝缘等特性,与整车厂的轻量化、高压目标一致。

目前,国瓷材料已经具备从粉体到毛坯球再到精密陶瓷球的关键制备技术,已搭载国内外头部新能源车企车型。

据预测,到2030年全球陶瓷球市场规模有望达到约9亿美元,2024-2030年均复合增速约6%左右。

不仅如此,汽车中MLCC材料用量超3000颗,但在纯电动车型攀升至1.8万颗,智能化程度较高的车型更突破3万颗大关。

针对新能源续航问题,国瓷材料固态电池已有突破,目前其已完成包括锆酸基固态电解质在内的多种氧化物固态电池相关技术布局。

所以,从天上的低轨卫星,到地上的新能源汽车,陶瓷或许正成为国瓷材料制胜的筹码。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。