银轮股份,稳了!

公元189年,董卓率兵入洛阳,废汉少帝立献帝。

同年,诸侯纷纷讨伐,曹操更是借献刀之名行刺董卓,失败后逃亡,造就了“孟德献刀”的典故。

可即便是失败了,曹操还是说出了流传千古的一句话:

“在我刺董之前,也是无名之辈。你又怎么知道今天的无名之辈,来日会不会名震天下呢?”

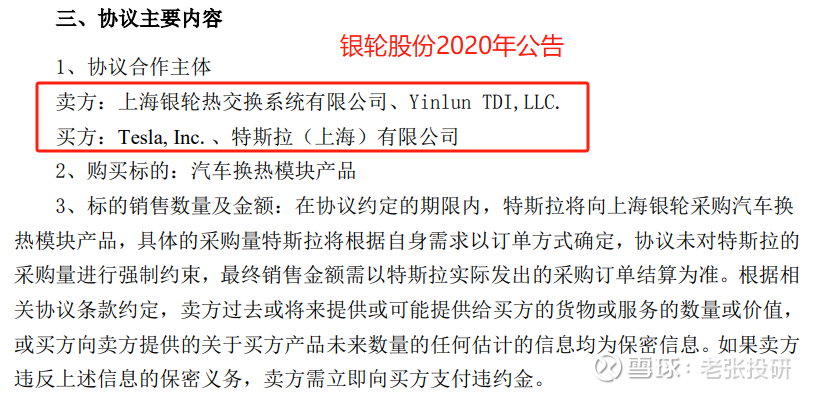

是的,2020年之前,银轮股份还是汽配行业的一个“无名之辈”,但2020年的一个公告,让公司走上了“名震天下”的道路。

2020年3月,银轮股份公告称,特斯拉将向上海银轮采购汽车换热模块产品。随后,公司进入了订单和业绩的爆发期。

1、成长加速。

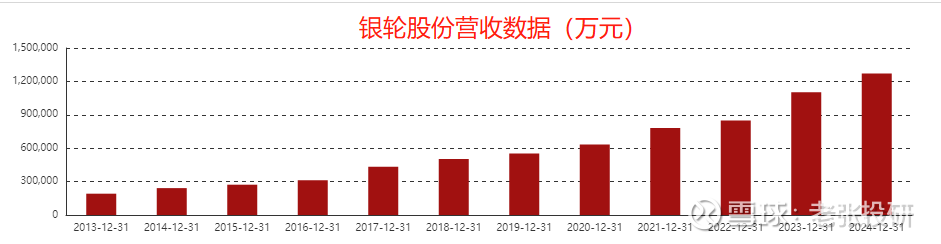

数据显示,银轮股份营业收入从2020年的63亿,直线飙升到了2024年的127亿,四年时间实现了翻倍增长。

净利润更是从2020年的3.2亿攀升到了2024年的7.8亿,增长速度必营收更迅猛,一举成为了行业高成长的标杆。

2、盈利能力大幅提升。

从核心盈利能力来看,银轮股份的净资产收益率ROE,从2021年的5.29%提高到了2024年的13.43%,增长也很快,资产盈利能力大幅提升。

而通过ROE杜邦拆解分析,我们发现影响ROE的三个因素中,总资产周转率和权益乘数变化不大,净利率成为了推动公司ROE增长的关键,从2021年的3.38%提高到了2024年的7.04%。

这说明,公司盈利能力的提升,主要靠的是内生驱动,是健康的状态。

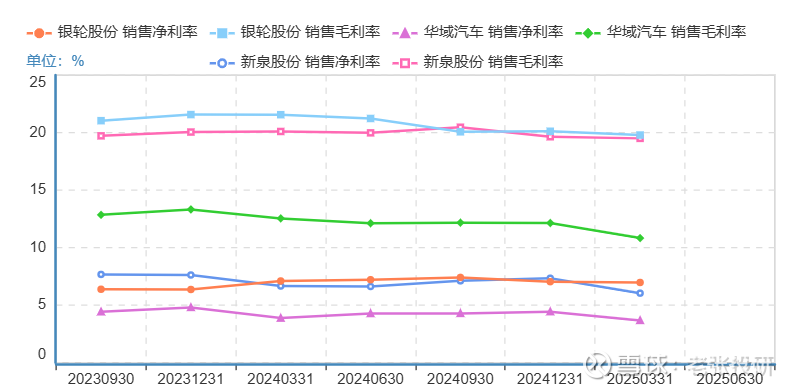

同时,在基础盈利能力上,银轮股份的毛利率和净利率水平,近两年也高于华域汽车、新泉股份等汽配公司。

那么,银轮股份的崛起,靠的什么?

专注,还是专注。

银轮股份作为汽车配件小寡头,公司核心产品就是热交换器,并且在这一细分领域做到了行业极致。数据显示,早在2021年,公司在热交换器领域的市场份额就高达29%,稳居第一,远超双良节能、宁波精达等公司,行业的独角兽。

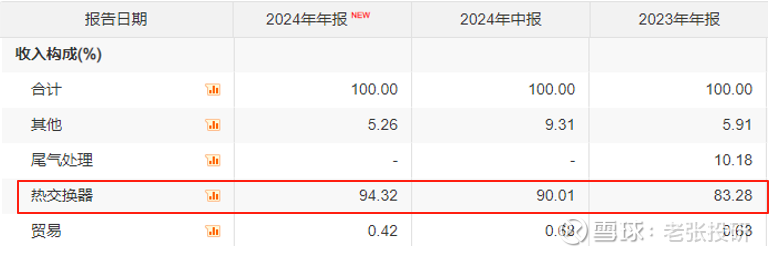

从营收结构看,也非常清晰,近几年以来银轮股份热交换器业务营收占比一直在80%以上,2024年占比甚至提升到了94%,继续增强专注度。

细分领域铸就的寡头优势,叠加切入特斯拉等主流新能源汽车大厂,让银轮股份在这轮新能源汽车渗透下,切入热管理领域,实现了一鸣惊人。

目前,银轮股份已经成为全球新能源汽车热管理产品种类最全的供应商,从热管理系统到前端冷却模块、热管理集成模块等,产品线极其丰富。

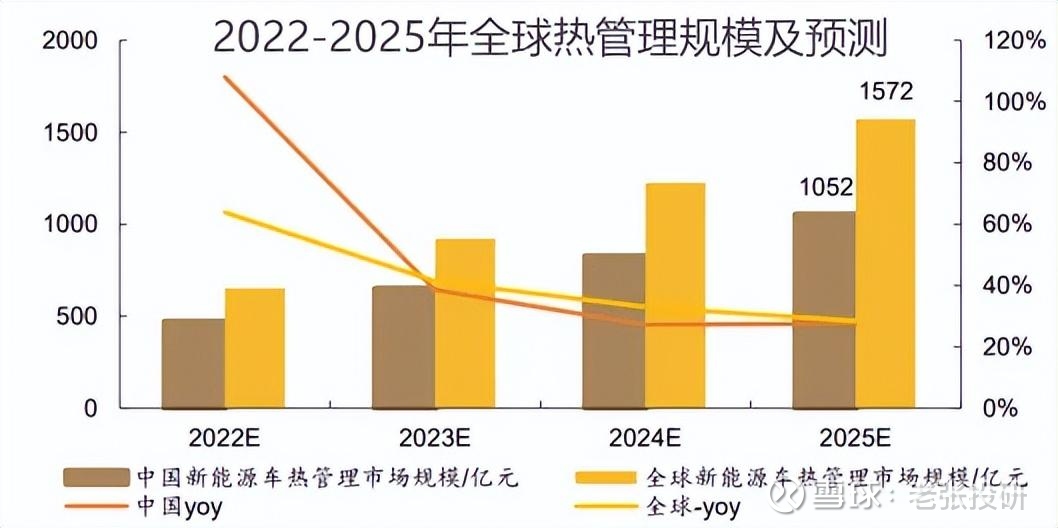

当前,汽车热管理依然加速渗透,正迎来量价齐升的逻辑。

数据显示,新能源汽车热管理系统单车价值量高达6500元左右,是传统燃油车的3倍左右,预计2025年,我国汽车热管理市场规模将超过1000亿元,这一块银轮股份依然大有可为。

那么,你以为这就完了么?

银轮股份,再出两个王炸,真正“名震天下”!

第一,液冷。

液冷,已经成为2025年以来最热的技术之一。

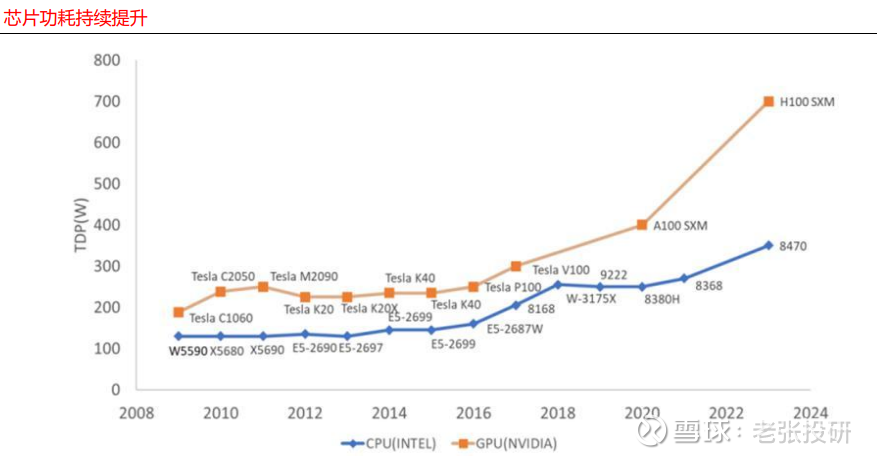

AI数据中心、储能、超充的加速建设,大幅提升了芯片功率,带来电力需求激增的同时,也带动了降温散热需求。

相比传统风冷,液冷利用液体取代空气作为冷却介质,与服务器发热元器件进行热交换,将产生的热量带走,具备3个独特的优势;

一个是,能耗低,液冷通过降低PUE直接减少冷却能耗,耗电更少。

一个是,延长设备寿命,液冷的降温效率高,让元器件寿命更长,同时减少维修成本。

一个是,节约成本,液冷机柜功率密度高达50kW+/柜,远远高于风冷的15kW附近,导致液冷占地面积更少。

所以,目前英伟达、华为等正在积极布局液冷技术,三大运营商更是目标在2025年及以后开展规模应用。

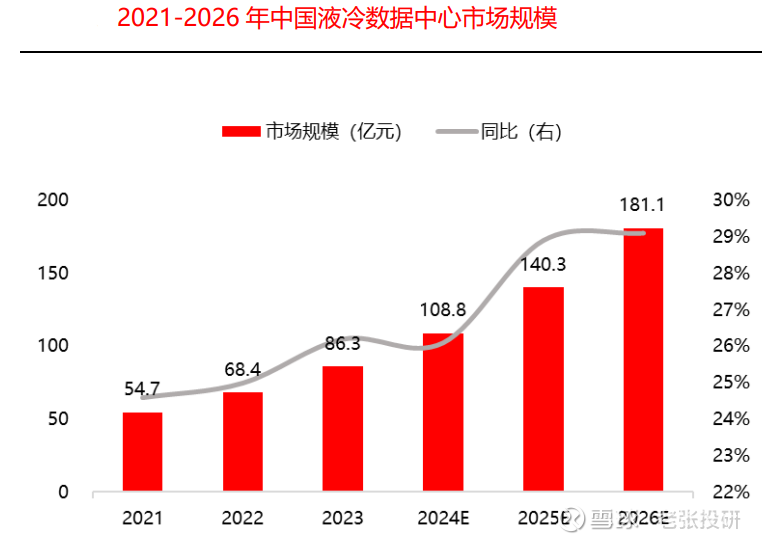

数据显示,2024年我国数据中心液冷市场规突破100亿,2026年有望突破180亿。如果叠加储能、超充等领域,规模将突破200亿。

而银轮股份早在2021年,就在积极布局数据中心热管理业务,产品包括GPU芯片冷板模组、服务器流量分配单元CDU、数据中心冷却塔等,部分产品已经为头部客户量产配套。

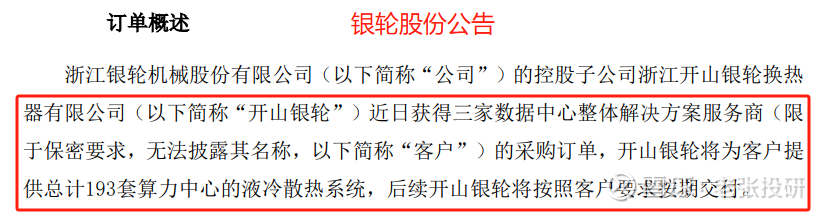

早在2024年12月25日,公司公告称,子公司近日获得三家数据中心整体解决方案服务商的采购订单,总计193套算力中心的液冷散热系统,订单开始加速释放。

第二,人形机器人。

在人形机器人领域,银轮股份布局的更广泛。

一个是人形机器人热管理。

2025年,是人形机器人商业化元年,即将迎来加速量产阶段。而人形机器人也需要热管理,想要保持稳定的工作状态以及保持电池和电机寿命,机器人热管理必不可少。

目前,银轮股份,正在积极布局机器人热管理,近期公司也取得了相关机器人热管理相关的专利。

一个是,人形机器人配件。

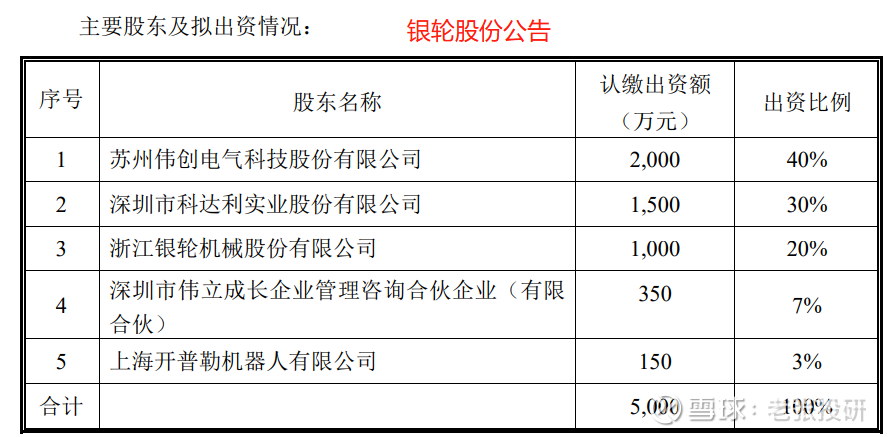

就在今年的6月,银轮股份公告称,与伟创电气、科达利、上海开普勒机器人等拟共同出资设立苏州依智灵巧驱动科技有限公司,公司投资1000万元,持股比例20%,切入机器人灵巧手领域。

目前,公司具备电机模组,结构件,微型传动机构等品类研发制造能力,在具身智能领域已获得机器人专利授权10余个,未来大有可为。

所以,要说切入新能源汽车热管理,是银轮股份的一次逆袭尝试,那么猛攻液冷和机器人,才是公司“名震天下”的开始。

为了,满足热管理、液冷等市场需求,银轮股份也在积极扩张产能,继续提升完善墨西哥、马来西亚波兰等工厂产能。

从在建工程上也能看到公司的布局,2023年银轮股份在建工程只有6亿,2025年一季度提高到了8.7亿。

可见,银轮股份已经弓满待了。

这次,一击必中。