刚刚,利润大增590%,稀土寡头,登顶全球第一!

能源争夺,为何稀土成了香饽饽?

我们最先想到的是稀缺。

2024年全球稀土探明储量为9000万吨,我国稀土储量占全球的48.9%,控制着全球90%以上的精炼稀土供应,相比而言我国稀土不算稀少。

而稀土再次成为焦点是其战略性!

目前,稀土永磁材料是稀土领域增长最快、产业规模最大的细分领域,在稀土消费结构中约占42%。

稀土永磁材料具有体积小、重量轻和磁性强等特性,其无需通电就能产生持久的磁场,被称为“磁王”。

正是这种高磁性,稀土永磁成了军工、航天等尖端行业的香饽饽。

比如,神舟载人飞船交会对接系统的捕获锁、对接锁都采用稀土永磁电机;再比如,用于控制导弹飞行姿态的方向舵也是靠稀土永磁电机来驱动。

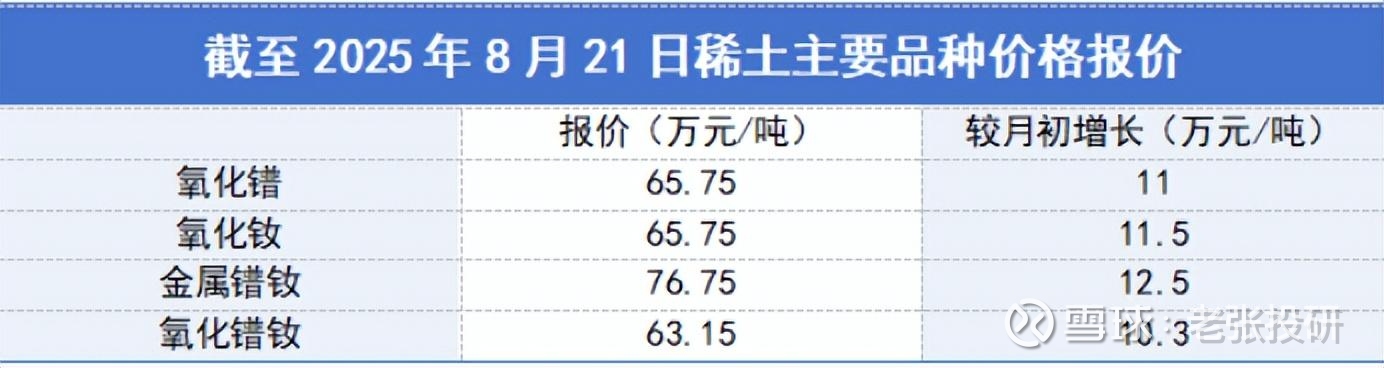

2025年上半年我国稀土累计出口量达到3.26万吨,接近2024年全年的60%,截至8月21日,氧化镨报价为65.75万元/吨,较月初增长11万元/吨,稀土的高价值已经反映到了价格端。

所以,站在当前科技时代的节点上,拥有稀土矿产开采权的北方稀土和中国稀土成了大部分人关注的焦点。

但,还有一个寡头也吃到了行业红利。

金力永磁。

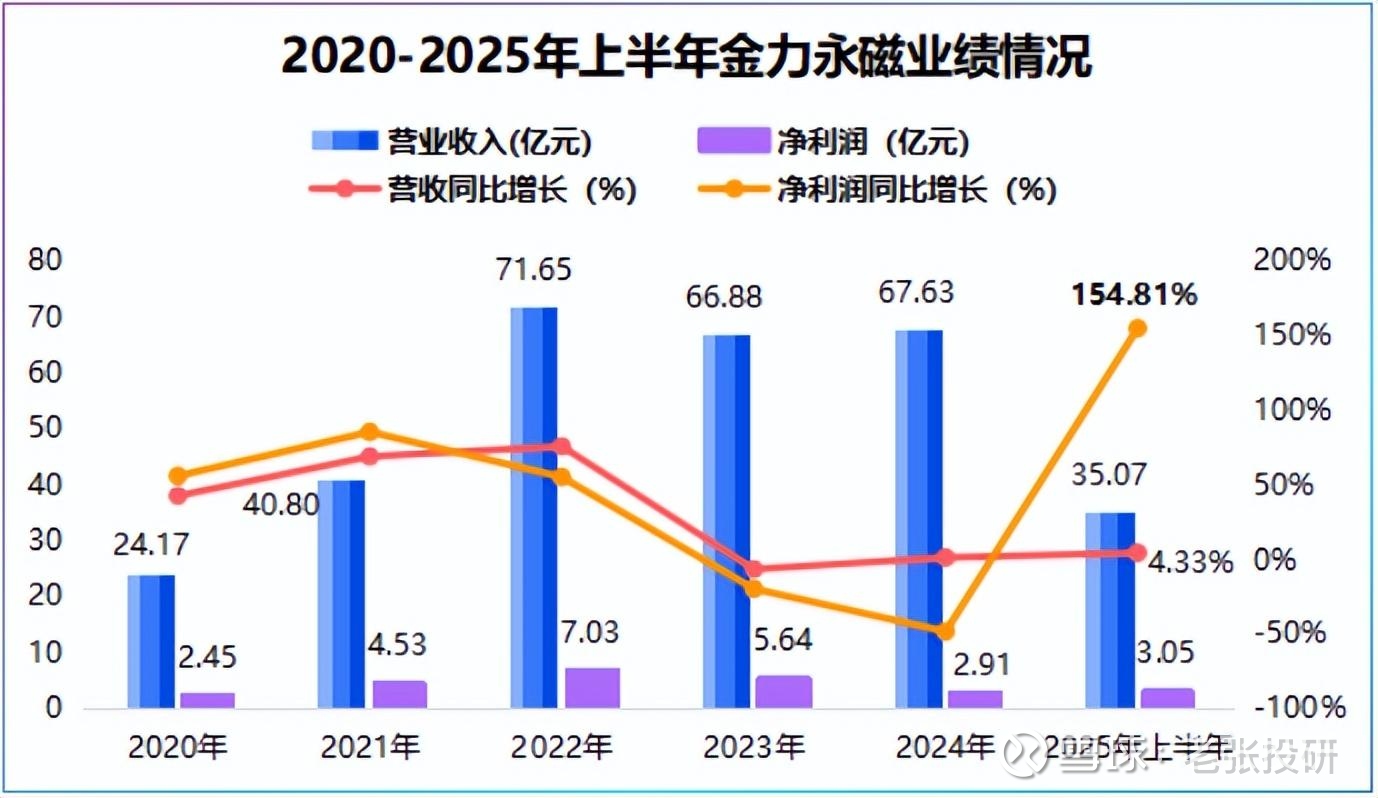

就在8月20日,金力永磁发布了2025年中报,公司上半年实现营收35.07亿元,同比增长4.33%,实现净利润3.05亿元,同比大增154.81%,扣非净利润更是同比大幅增长约590%,印证了行业红利。

不过,吃到红利并不容易,2025年上半年,正海磁材净利润同比下滑24.39%,中科三环营收同比下滑11.17%。

从业务层面看,金力永磁营收来源很简单,就是钕铁硼磁钢,该业务营收占比从2022年的84.89%逐渐提升到了2025年上半年的91.98%。

钕铁硼磁钢属于第三代稀土永磁材料,是目前应用最广泛的稀土永磁材料,应用场景覆盖新能源汽车、低空经济、人形机器人以及风电等行业。

不禁要问,金力永磁与正海磁材、中科三环业务结构并无差异,为何金力永磁业绩能大增?

这绝不是偶然,而是金力永磁具备业绩增长的护城河:

第一,产销量全球第一

储量、产能是决定矿产企业业绩增长的关键,紫金矿业、赤峰黄金、北方稀土等都是这一成长路径。

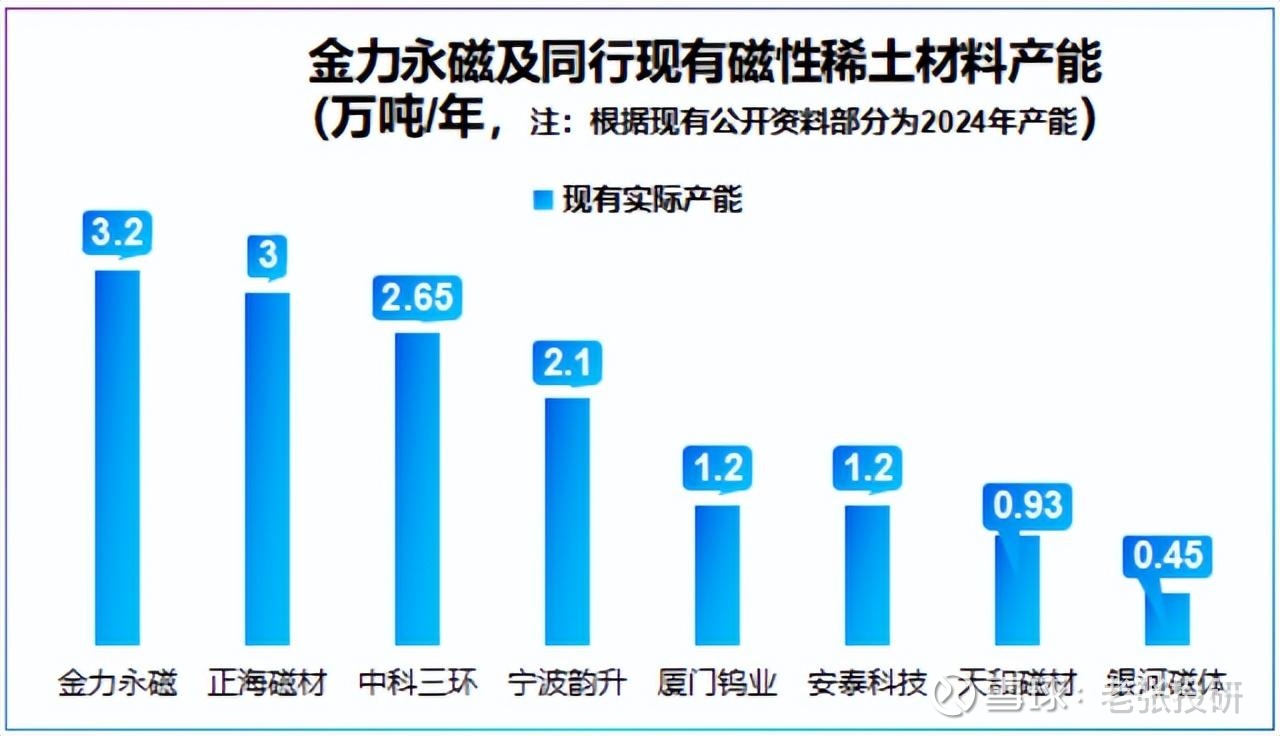

截至2024年公司稀土永磁实际产能为3.2万吨,产能利用率为90%,实际产能远超正海磁材(3万吨)、中科三环(2.65万吨)。

产销方面,2024年金力永磁产能利用率为90%,高性能磁材毛坯产量2.93万吨,同比增长39.48%,高性能磁材成品销量2.09万吨,同比增长37.88%,产销量全球第一。

不过,只看产能还远远不够,因为金力永磁处于稀土产业链中游,其成本主要来自上游稀土材料。所以,这时候还要看第二个因素:

第二,在手原材料充足

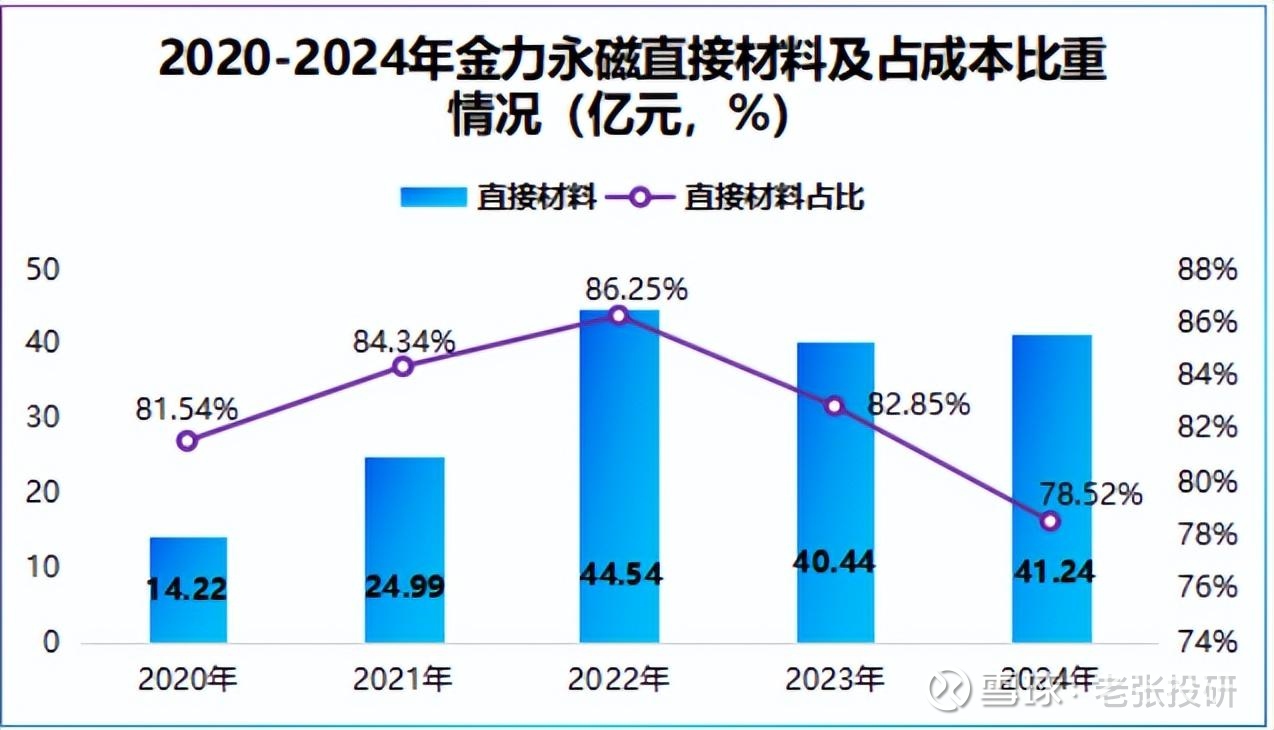

原材料是决定稀土中游企业盈利的重要因素,这一点从金力永磁的成本构成上也能体现。

2020-2024年,公司营业成本中有80%左右来自直接材料,这意味着公司产品价格深受稀土价格的影响。

但是,随着2025年上半年稀土价格整体上升,金力永磁毛利率却同比提高了近8个百分点,净利率同比提升5个百分点。

诀窍就在原材料上。

因为金力永磁采用以销定产,产品定价以“成本+定价”的方式,也就是说稀土价格上涨时,公司产品定价可相应提升,而前期采购的相对低价原材料又能带来成本优势。

公司收购的银海新材于2024年实现并表,其核心业务正是稀土回收,2024年金力永磁回收稀土原材料用量为2575吨,占稀土原材料总量的30.4%。

这表明金力永磁一能满足下游客户对回收稀土材料的需求,二能实现部分原料自控,降低成本。

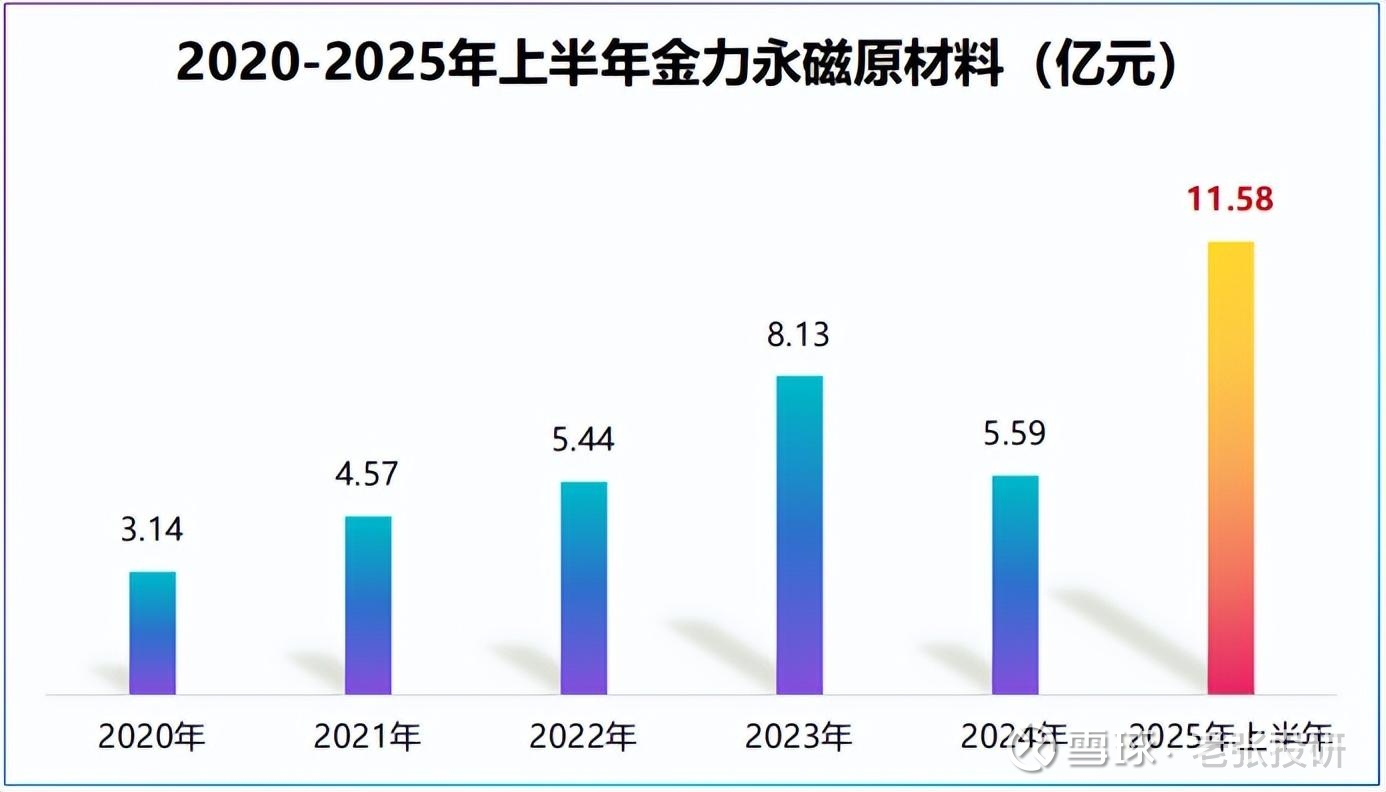

截至2025年上半年,金力永磁原材料达到11.58亿元,较2024年增长了107.02%,即便后期稀土价格回落,短期内公司利润空间压缩幅度要好于产业链上游企业。

那么,稀土行业红利效应能否持续释放?金力永磁能否继续吃到肉?

稀土行业红利还要看需求,长远看稀土永磁需求在两个地方:

1.新能源汽车

从汽车电机,到摄像头,再到音响,凡是需要微电机和传感器的部件,几乎都有稀土。

2024年我国稀土永磁消费结构中,新能源汽车占28.2%。单看电机,插电混合动力乘用车稀土永磁用量约1.5kg/辆,纯电动乘用车用量增至2-3kg/辆。

2025年7月我国新能源汽车渗透率约54%,随着宁德时代、国轩高科、亿纬锂能等固态电池技术开发,预计未来新能源汽车还会加速渗透。

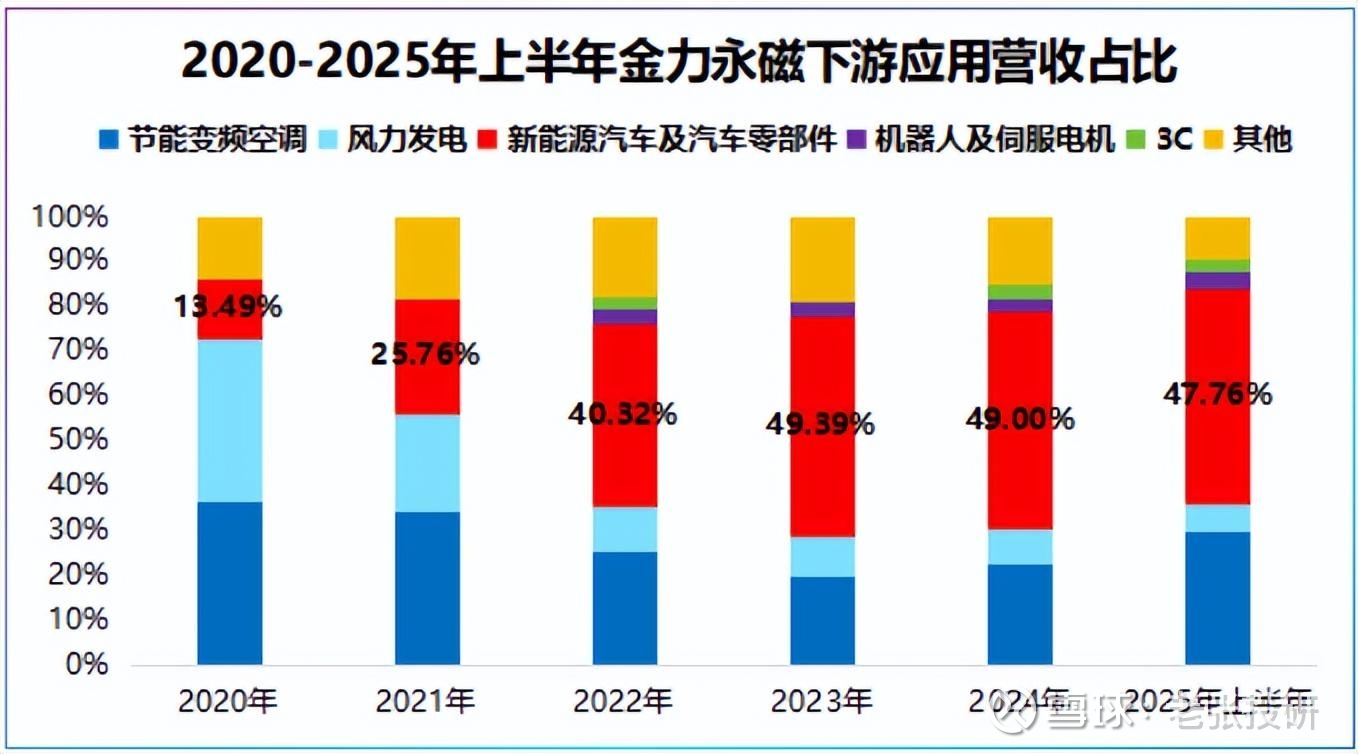

从金力永磁下游应用营收占比看,新能源汽车占比从2020年的13.49%上升到了2023年49.39%,2024年至2025年上半年稳定在45%以上,印证了新能源汽车稀土需求释放的逻辑。

最新财报显示,公司产品覆盖全球前十大新能源汽车生产商,有一定客户支撑。

2.机器人和低空经济

这一领域主要体现在电机上。

钕铁硼永磁材料是伺服电机的核心组件,其高磁能、轻量化、稳定性决定了飞行器控制以及人形机器人的灵活性。

单台人形机器人约需要40个伺服电机,每个单机钕铁硼材料用量约50-100g,总用量可达2-4kg,而单个eVTOL钕铁硼用量可达10-20kg,超过汽车电机用量。

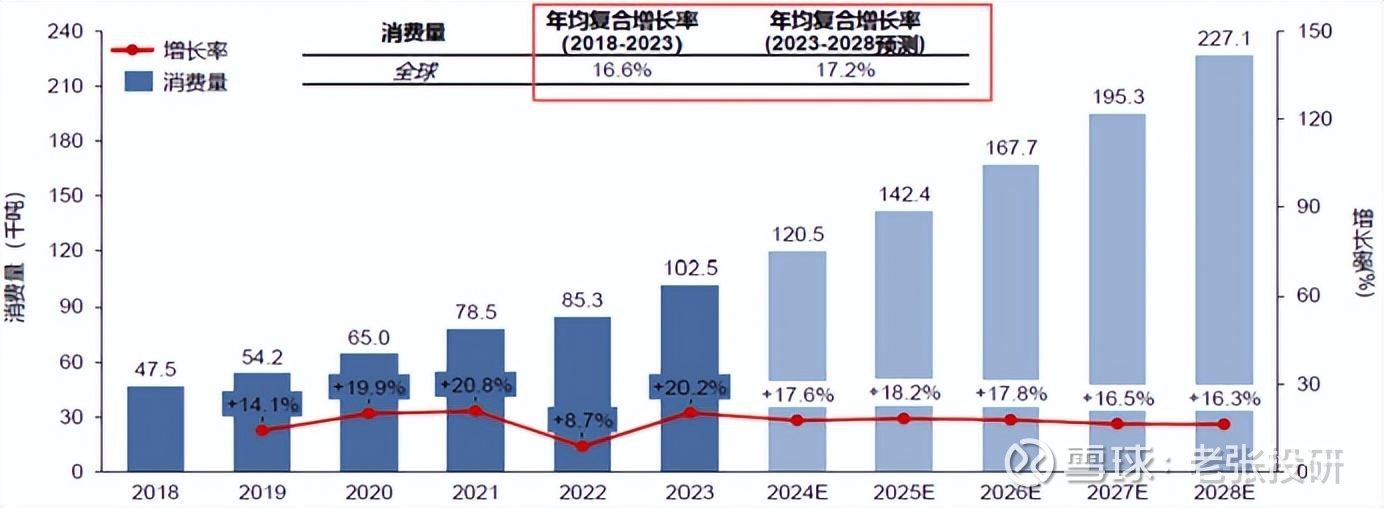

预计到2028年全球高性能稀土永磁消费量将达到22.71万吨,届时人形机器人对稀土永磁的消费量将近3千吨。

金力永磁已规划人形机器人电机转子生产线,初具一定规模化量产能力,低空飞行器领域也已有小批量交付。

目前,金力永磁产能扩建还在持续。

2025年初,公司拟投资10.5亿元建设年产2万吨高性能稀土永磁材料项目,预计到2027年完工,届时公司年产能可达6万吨。

对比看,中科三环目前有年产5千吨高性能钕铁硼磁体项目,厦门钨业则拟建设5千吨节能电机用高性能稀土永磁材料项目,项目达产后磁材总产能将达到2.2万吨,产能均不及金力永磁。

所以,如果说钢铁量是衡量一个国家工业化的标尺,那么稀土材料就是科技实力的象征!

而金力永磁已经在产能、客户、原材料上提前锁定了未来!

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。