兆易创新,深不可测!

国产芯片,犹抱琵琶半遮面!

近两天,DeepSeek公布了最新一代大模型DeepSeek-V3.1,核心是其采用UE8M0

FP8 Scale参数精度,该标准恰好针对的是即将发布的下一代国产芯片!

那么,UE8M0 FP8到底什么来头?

打个比方,FP8相当于一个真空压缩袋,能把更多的衣服放进一个袋子里,这里的衣服好比AI大模型里的数据,而UE8M0 则是FB8的一种具体格式。

对于超大型语言模型来说,如何高效地运行是最大的挑战之一,尤其是在计算能力和内存有限的手机用户端。

UE8M0 FP8的优点恰恰是能减少内存占用、加快计算速度和降低功耗,被视为下一代架构的重要优化方向。

既如此,那么UE8M0 FB8的出现会不会降低存储需求?

UE8M0 FB8的技术目标是更高效地利用计算资源,而不是为了减少存储芯片的使用。相反,为了提高性能,系统可能需要更高速的内存来配合高效计算。

最新数据显示,2025年上半年我国大模型Token日均消耗量已经突破30万亿,较2024年6月的963亿相比,已经增长了300多倍!

要知道,Token数量直接决定了内存消耗程度,一般而言,Token数量越多,需要的内存就越大。

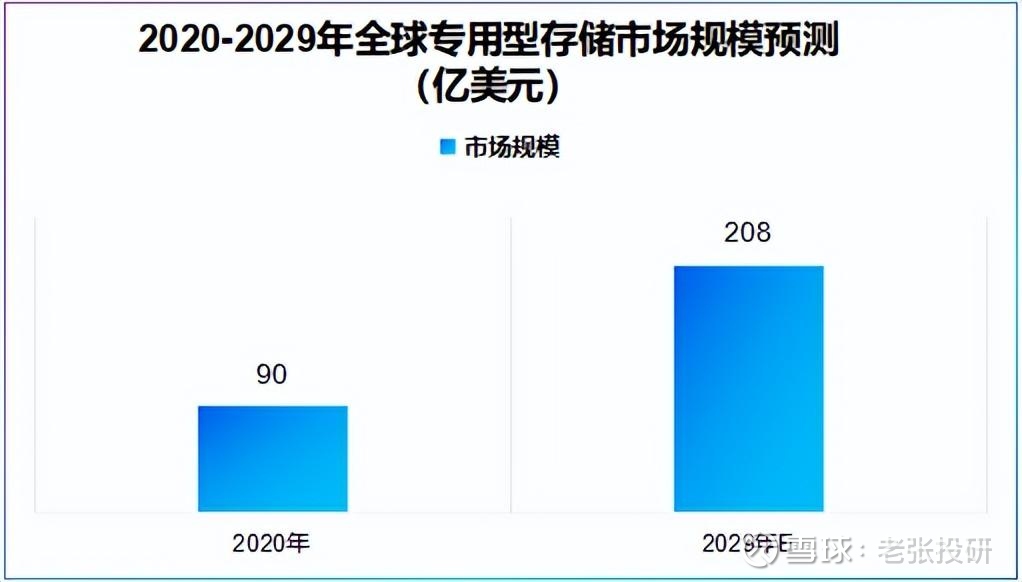

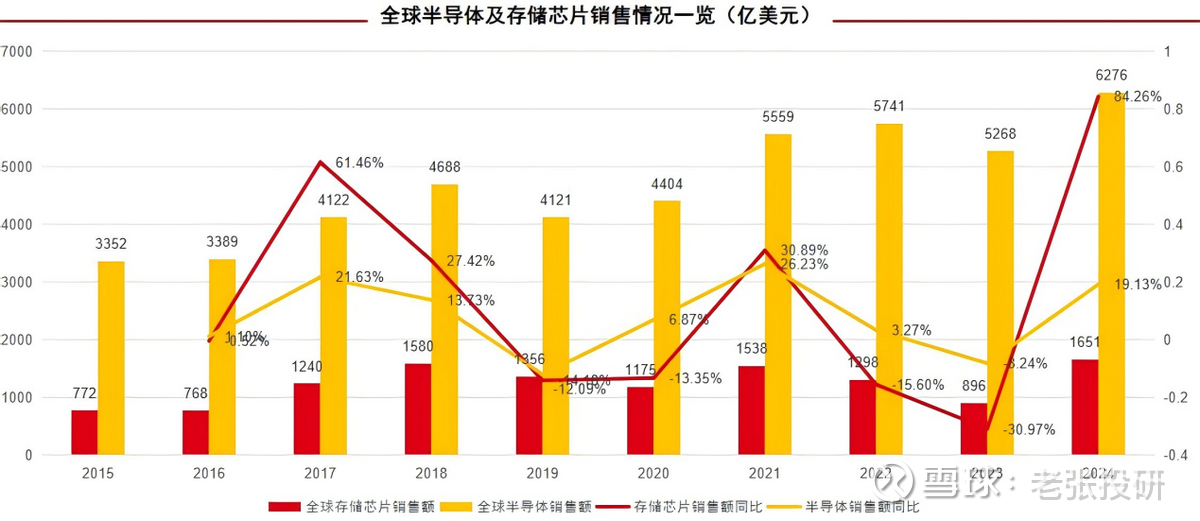

2024年全球半导体存储器市场规模为1655.16亿美元,同比增长79.3%,占集成电路市场规模的30.7%,仅次于逻辑芯片。预计2029年全球专用型存储市场规模将达到208亿美元。

可见,存储市场依然大有可为!

说到存储,兆易创新值得一提。

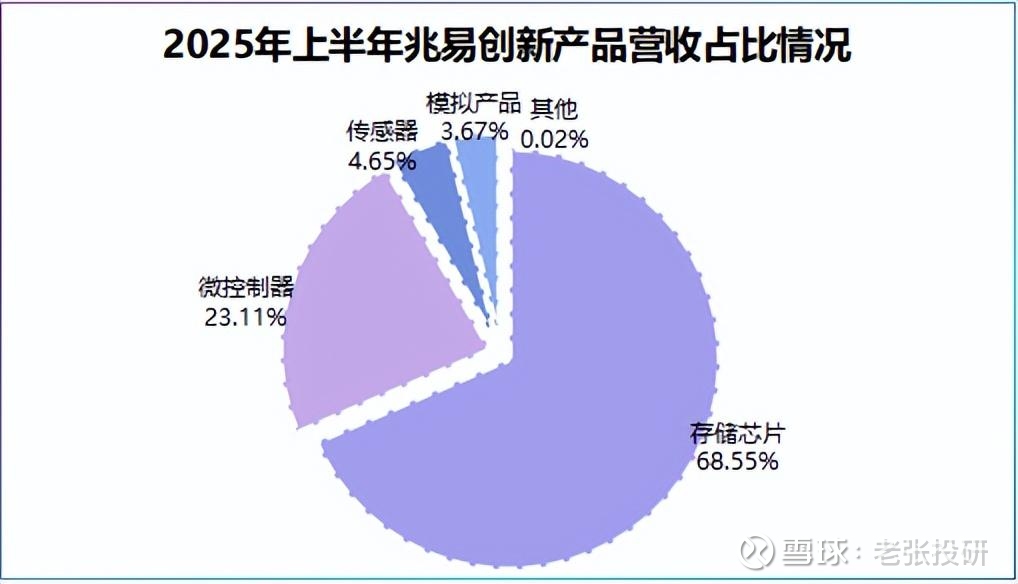

因为,兆易创新70%左右的营收来自存储芯片,产品覆盖闪存芯片(NOR Flash、NAND Flash)和动态随机存取存储器(DRAM)。

其次,微控制器、传感器以及模拟芯片约占公司2025年上半年营收的31.43%。

应用场景上,兆易创新产品广泛应用于汽车电子、机器手臂、消费电子等,可以说任何需要处理大量数据的计算设备,几乎都有兆易创新产品的身影。

这一点也体现到了兆易创新市占率上。

财报显示,兆易创新是唯一一家在NOR Flash、SLCNAND FLash、利基型DRAM以及MCU均在全球前十的厂商,也是全球排名第一的无晶圆厂Flash厂商。

不仅如此,早在2008年兆易创新发布了我国首颗SPI NOR Flash,打破了海外垄断。

而这种强悍的市占率和产品的先发竞争力,也反哺了兆易创新。

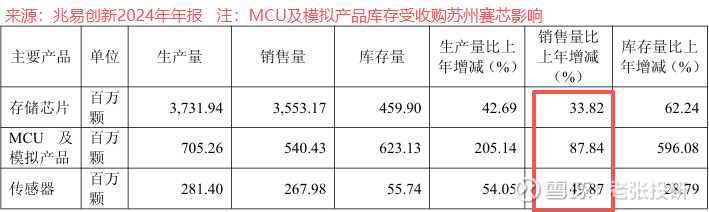

一个是,销量大增。

2024年公司一年卖了43.62亿颗,其中存储芯片销售量达到35.53亿颗,同比增长33.82%,MCU微控制器以及模拟芯片销量达到5.4亿颗,同比增长205.14%,实现翻倍。

一个是,成长向上。

销量其实是业绩的先行指标。

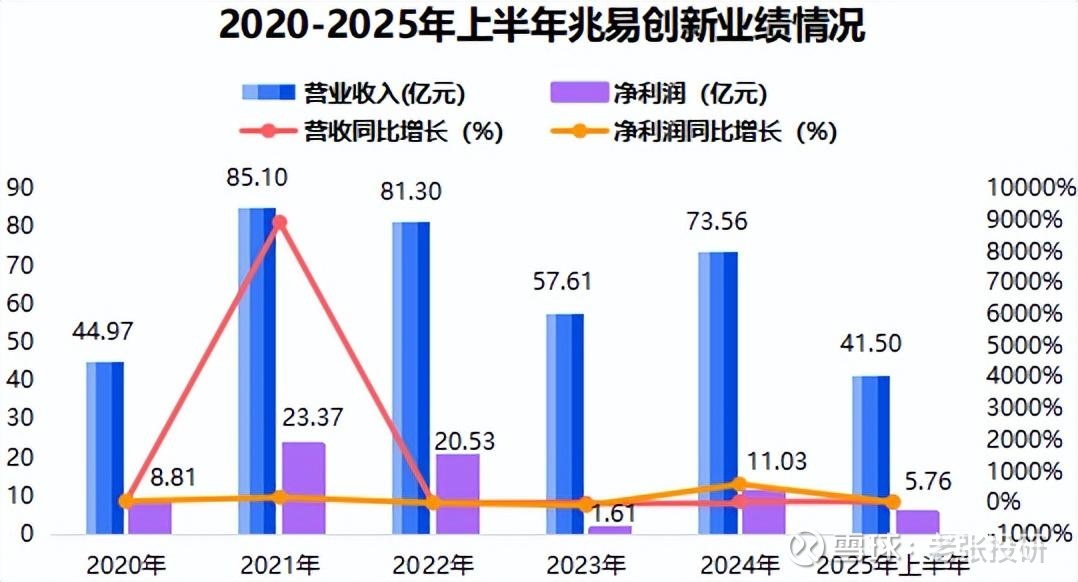

2024年兆易创新业绩实现了大翻身。财报实现,2024年公司营收达到73.56亿元,同比增长27.69%,净利润达到11.03亿元,同比大幅增长584.21%,扭转了2023年业绩下滑的局面。

并且,公司业绩增长势头延续到了2025年,最新中报显示,2025年上半年公司实现营收41.5亿元,同比增长15%,实现净利润5.76亿元,同比增长11.3%。

但是,从过往的业绩增长趋势看,会发现兆易创新是典型的周期行业。

当然,半导体本身就是个周期性行业,像豪威集团、澜起科技、圣邦股份等业绩均起伏增长,只不过存储行业周期性更明显。

看组数据,2015年至2024年全球存储芯片销售额同比增速最高能接近90%,最低约为-31%,周期波动性远超半导体行业。

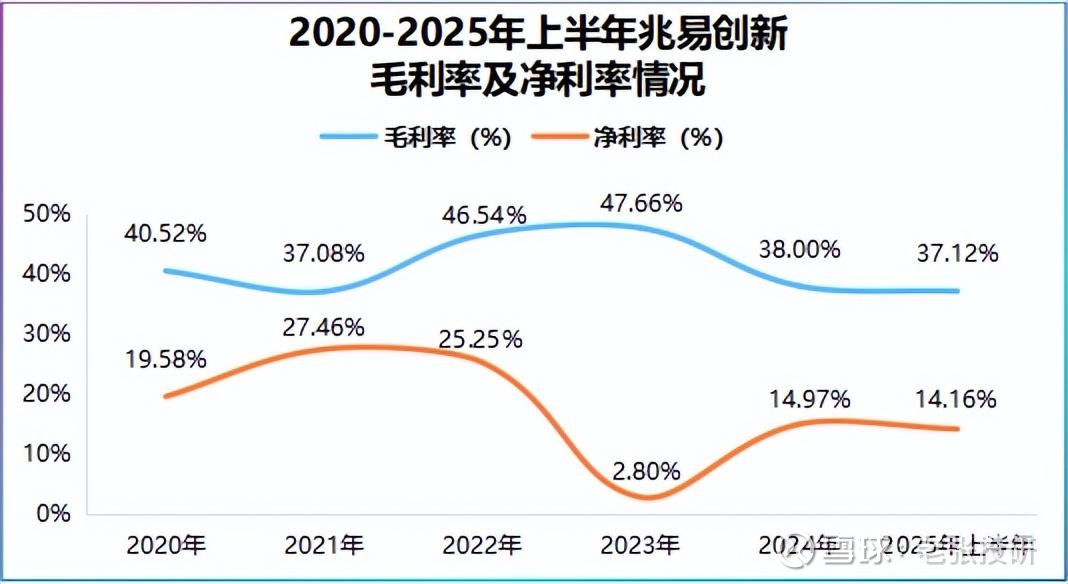

然而,行业周期影响下,兆易创新毛利率变动幅度不算太大,2020年以来公司毛利率稳定在37%上下,平均水平优于江波龙、北京君正,这就是产品力的体现。

相比之下,兆易创新净利率波动较大,具体看该盈利指标从2021年的27.46%下滑至2023年2.8%,在行业回暖下2025年上半年公司净利率已经回升至14.16%。

到这里,我们必须要思考一个问题:兆易创新如何平滑周期影响?

为何要强调这一点呢?核心在于,只要有周期公司业绩多多少少都会受到影响,要知道,没有足够的业绩反哺研发、扩张等,企业很难长远成长。

进入2025年以来,兆易创新打出了两张“王牌”。

首先,加码人形机器人。

2025年以来,人形机器人在跳舞、格斗、赛跑等娱乐场景大放异彩,但是在更精细化的工业场景深度仍有限。

这是因为,像电机、丝杠、传感器等人形机器人硬件方面产业链企业进展已经比较快了,但在芯片、大模型方面还有很大提升空间。

兆易创新选择入局人形机器人,正是源于公司在存储芯片、MCU微控制器以及模拟芯片等技术底气。

据公司官网,目前兆易创新已经基于Arm® Cortex®和RISC-V多核架构打造了GD32 MCU产品矩阵,能实现关节电机、伺服驱动系统的精准驱动。

与此同时,公司GD25LX系列SPI NOR Flash能为机器人大脑提供高速存储,而LPDDR4X产品兼容多电压、4266Mbps速率可满足小脑运动控制单元的低延迟需求,实现机器人精准指令执行。

其次,拟赴港上市。

2025年6月24日,兆易创新提交了港股上市申请,这一张牌打的是国际市场。

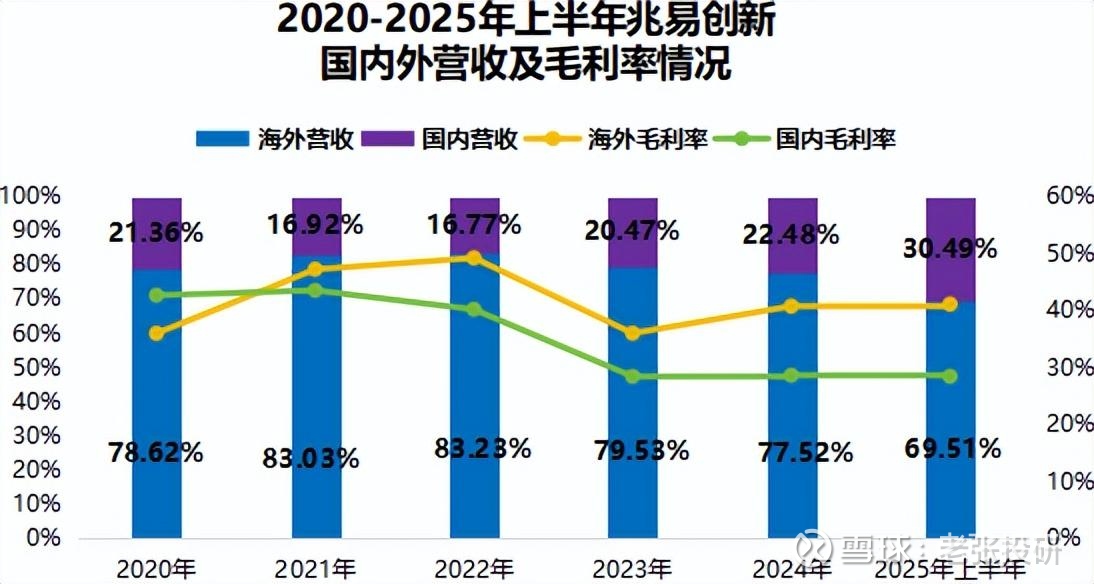

2022年到2025年上半年,兆易创新海外营收占比从83.23%逐渐下降至69.51%,同时,公司海外毛利率维持在40%附近,而2023年以来公司国内市场毛利率仅28%上下。

最重要的一点是,全球三大存储巨头美光、三星和SK海力士正收缩利基存储,聚焦DDR5和HBM等高端存储市场。

尽管国际巨头意欲退场,但DDR4需求仍可观。2024年全球DRAM市场规模约973亿美元,DDR4占约40%,随着汽车电子、工业机器人的需求释放,DDR4仍有市场空间。

可见,这对兆易创新来说是一个快速抢国际市场的机遇。

所以,无人扶我凌云志,我自踏雪至山巅!

国产芯片,开始迎来中国时刻!

而,兆易创新已箭在弦上。