AI、液冷双龙头,市占率全国第一,无可挑剔!

AI的终点不是GPU。

是电力。

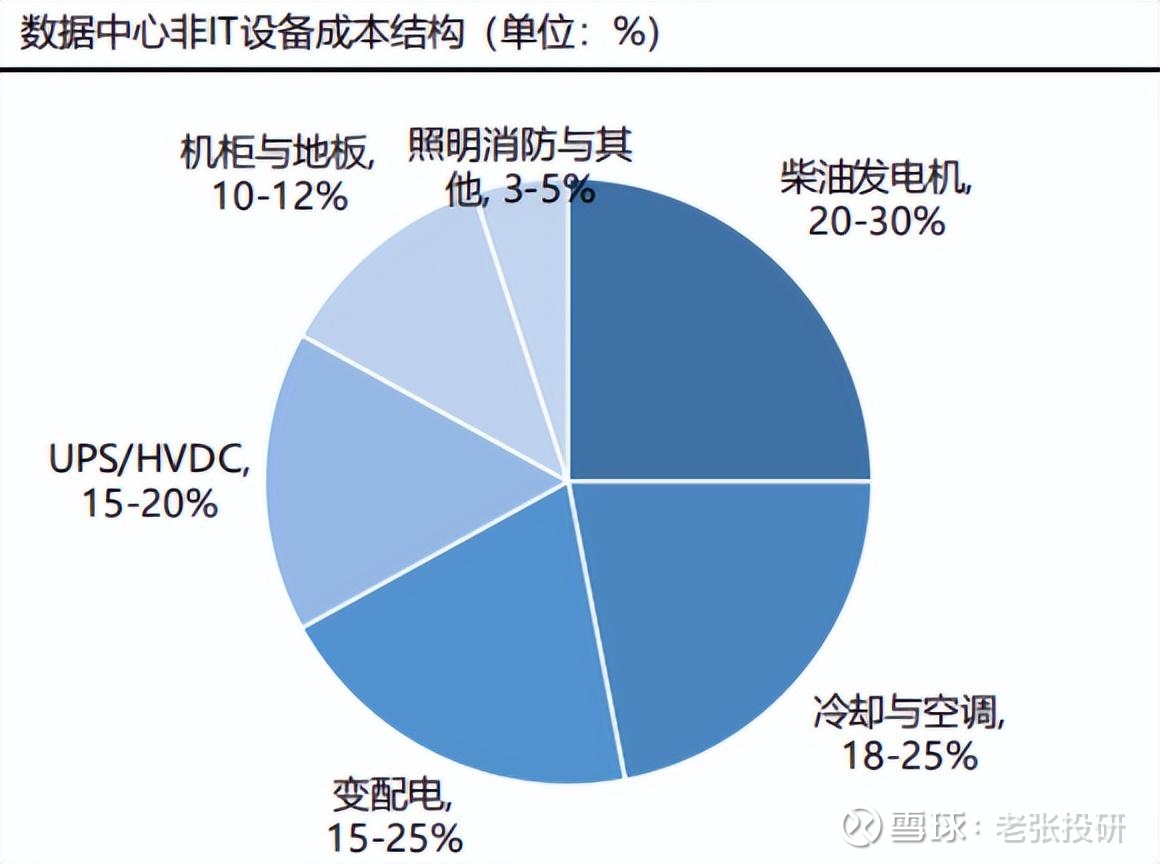

柴油发电机、变配电以及UPS(不间断电源)/HVDC(高压直流电源)占数据中心非IT成本的比例可达60%以上!

据统计,2024年54%的重大数据中心停机与电源相关,事实上,2025年下半年液冷技术的爆发正是AI功耗高增的结果。

产业链看,除了英维克、银轮股份、申菱环境等液冷企业外,电源设备企业科华数据、麦格米特、潍柴重机也乘上AI的东风。

先看一个指标。

业绩。

2025年上半年,科华数据净利润同比增长7.94%,潍柴重机净利润同比增长52.62%,行业红利已经反映到了业绩上。

老话说,狭路相逢勇者胜,勇者相逢智者胜,那么三家企业各自有何看家本领?

科华数据:

技术全覆盖,市占率第一

三家企业中,科华数据技术覆盖面更全。

目前,数据中心供电系统技术有UPS不间断电源、HVDC高压直流电源以及SST固态变压器等,商业化程度UPS>HDVC>SST。

科华数据优势在于这三大技术全覆盖。

目前,科华数据UPS电源功率范围覆盖300kVA-1200kVA,具备塔式、模块式两种机型,能满足不同规模的数据中心供电需求。

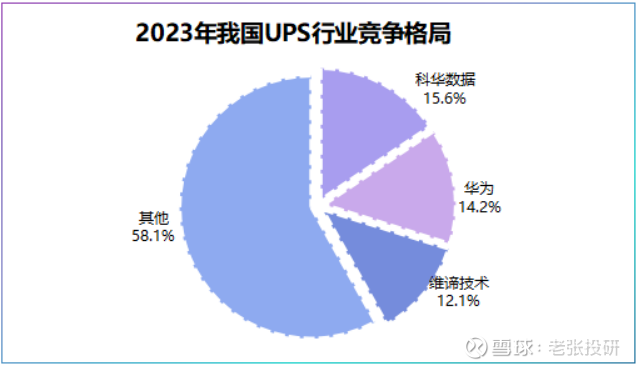

市占率上,从整个UPS国内市场看,2023年科华数据市场份额为15.6%,超越了华为(14.2%)和维谛技术(12.1%),是妥妥的龙头。

800V HDVD是目前英伟达和国内大厂正加速布局的技术。

而科华数据现已经具备±400V HDVC以及800V DC技术,并应用于互联网、金融等下游客户中。公司在固态变压器SST方面也有技术储备。

值得一提的是,科华数据在液冷技术上也小有成绩。

公司目前已掌握冷板与浸没式液冷技术,并推出面向AI场景的高密度预制化液冷算力POD,该产品已成功交付承德斐讯大数据中心。

而数据中心业务也成了科华数据挽救业绩的稻草。

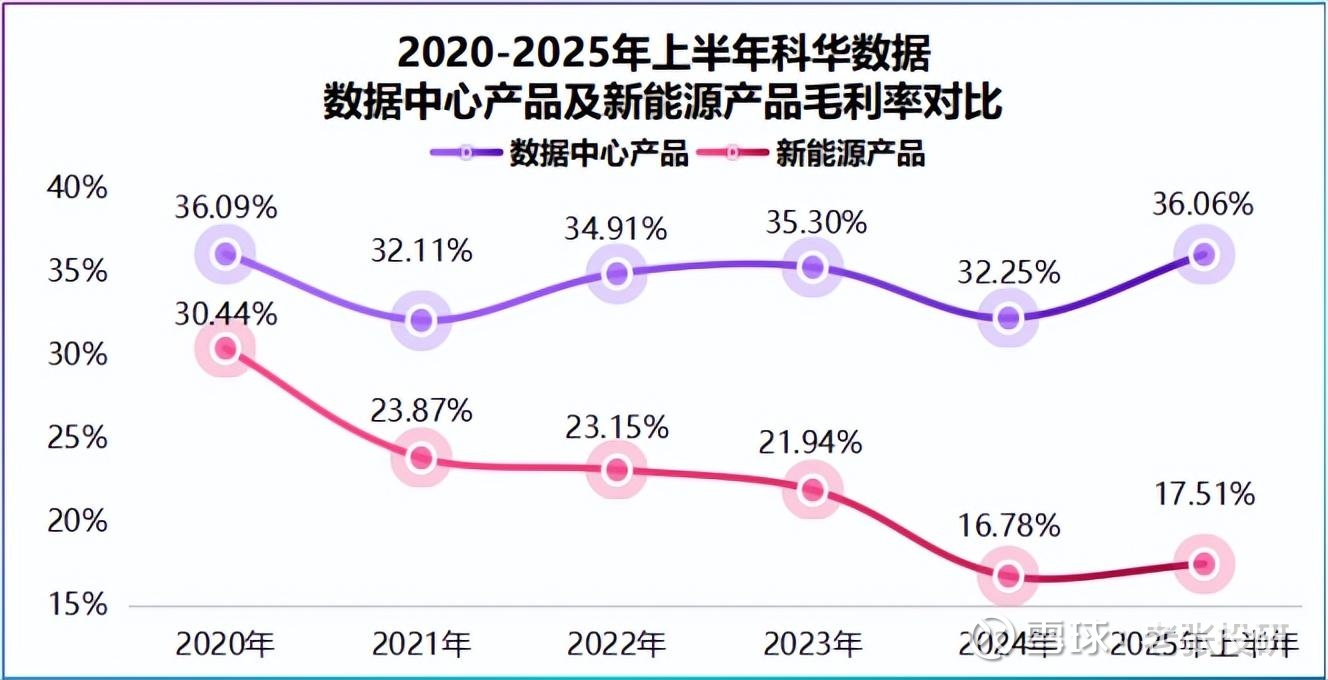

2024年,公司营收同比下滑4.71%,净利润同比下滑37.9%。

究其原因是公司第一大营收—新能源产品拖累,2024年该产品营收同比下滑16%,毛利率降至16.87%。

相比之下,近五年,公司数据中心产品毛利率稳定在32%以上,2025年上半年产品营收同比增长34.25%,成了公司唯一正增长的产品,带动公司整体业绩增长。

麦格米特:

深耕服务器电源,全球第三

麦格米特的差异化优势在服务器电源。

公司电源产品包括高功率服务器电源架、服务器备用电源架(BBU)、超级电容以及HVDC,支持交换机、AI服务器、通信等多场景应用。

其中,高压直流输电系统800V/570kWSideRack,支持800V直流输出,兼容未来GPU,契合当下国内外科技大厂对800V技术的追求。

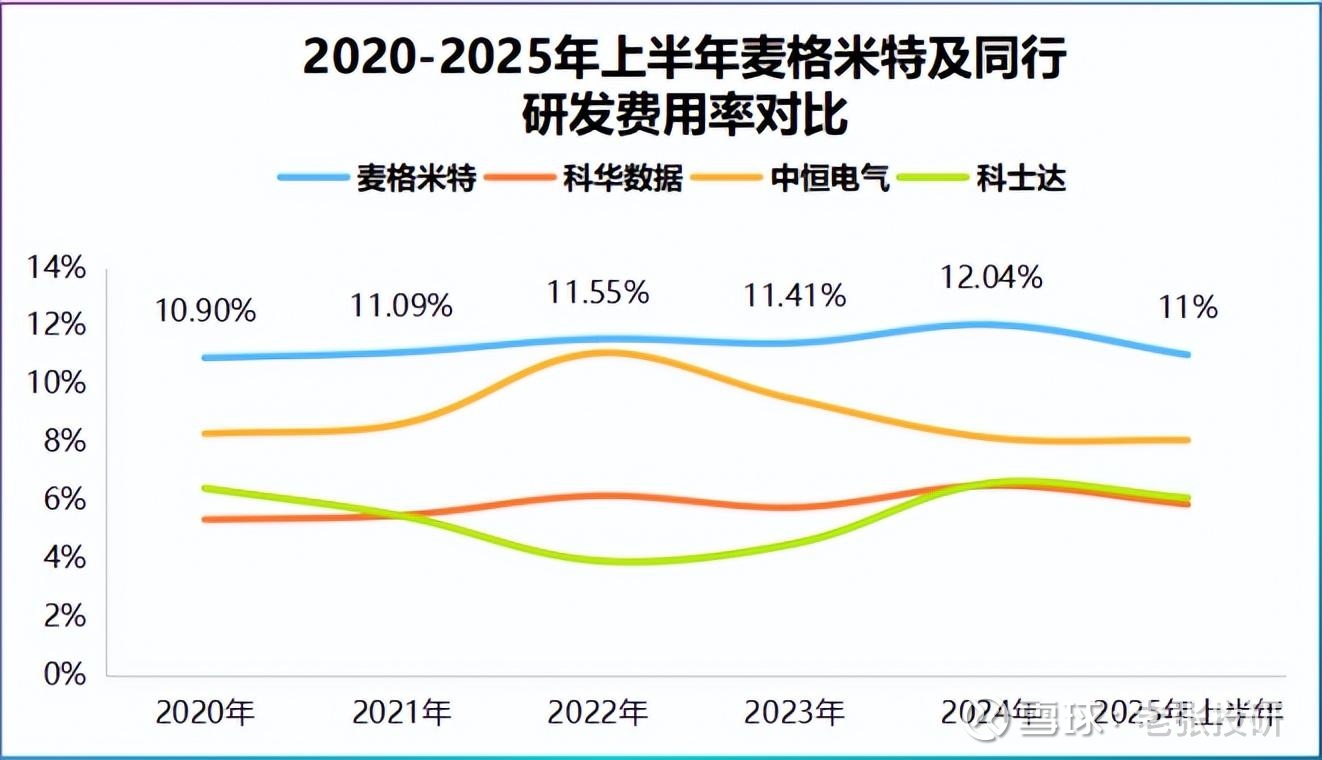

但,技术硬不硬,要看一个关键数据:

研发费用。

高研发更容易构建技术壁垒和市场份额优势,比如寒武纪、北方华创、澜起科技等。

数据显示,2020年以来公司研发费用率从10.9%直线上升至2024年12.04%,2025年上半年依旧保持在11%的高水平,成了同行内最特殊的存在。

截至2024年,公司在研项目包括AI GPU服务器电源、400-800G高端交换机2400WSlim电源以及BBU、HVDC等。

不过,这种高研发策略,挤压了公司盈利空间。

2025年上半年公司净利润为1.74亿元,同比下滑44.82%,同期研发费用为5.14亿元,几乎是净利润的3倍。

利弊总是相互转化,这一策略也给麦格米特带来了两个优势:

一方面,杀入头部企业供应链。

早在2024年10月,麦格米特已与英伟达合作,推出了适用于NVIDIA MGX™算力平台的电源系统,效率高达97.5%。

同时,进入2025年公司参与了GB200、GB300、Rubin等系列架构数据中心硬件系统设计,这就是研发带来的技术优势。

这一点从毛利率上可清晰地看到,公司电源产品毛利率从2022年的21.98%提高到了2024年的25.4%。

另一方面,筑牢份额护城河。

2024年麦格米特OEM/嵌入式电源全球销量第三,仅次于台达电子和光宝科技。

就在2025年7月,公司拟投入28亿元进行产能扩建,重点为网络电源、光储充、服务器电源等。预计达产后公司电源产品年产量为493.5万PCS/年。

可以看出麦格米特采用的是费用前置战略,这一策略短期会侵蚀利润空间,但一旦产品进入从1到N阶段,规模提上来公司边际成本有望下降,释放利润弹性。

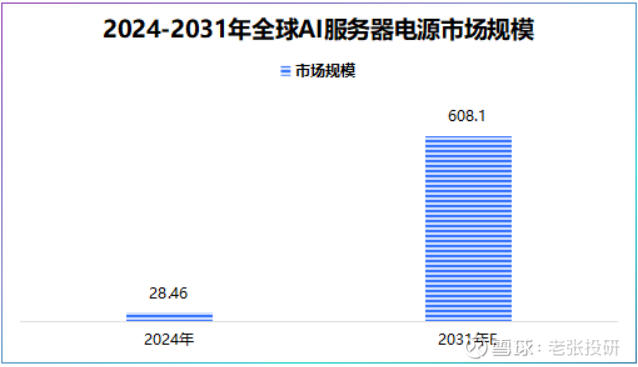

并且,AI服务器电源大有可为。

2024年全球AI服务器电源市场规模为28.46亿美元,预计到2031年将增长至608.1亿美元,年复合增长率约55%。

潍柴重机:

柴发电机专注者,打破海外垄断

回看科华数据、麦格米特,潍柴重机在数据中心打出了差异—柴油发电机。

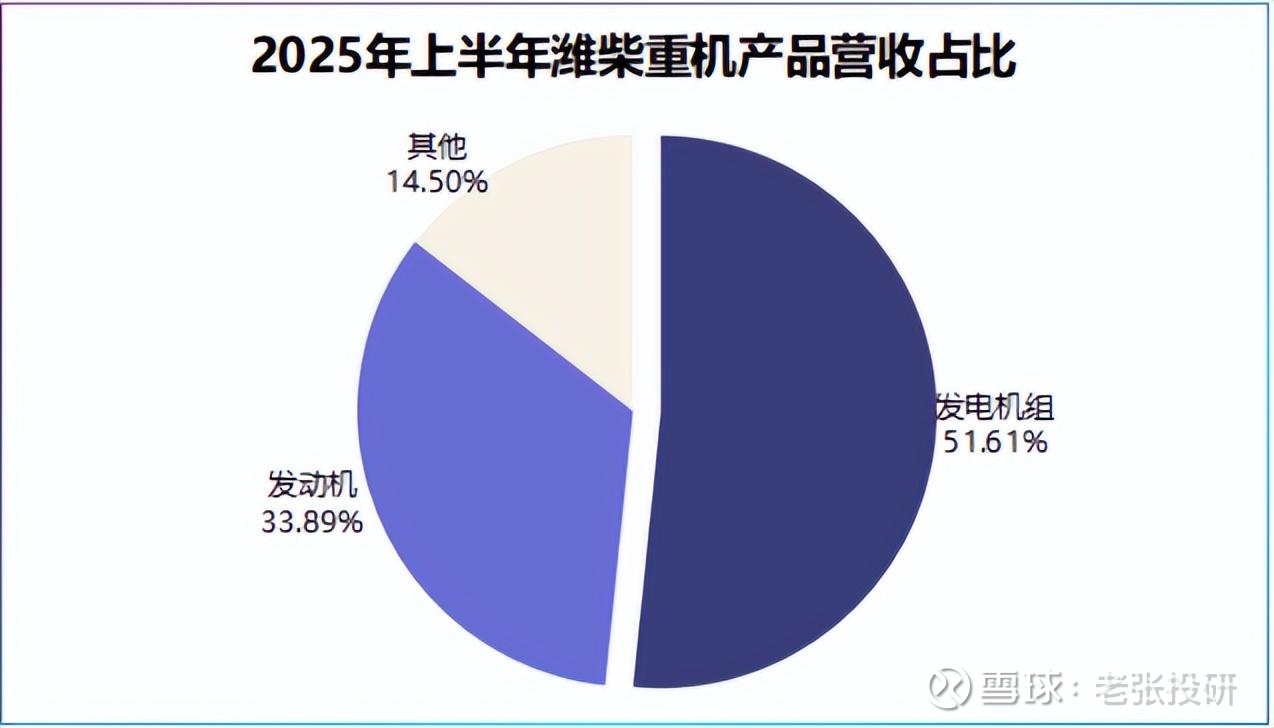

潍柴重机不像科华数据和麦格米特业务面繁多,公司核心业务就两块,即发动机和发电机组,分别占公司2025年上半年总营收的33.89%和51.61%。

所以,潍柴重机成长更稳,数据显示,公司营收从2017年的19.76亿元增长至2024年40.02亿元,年复合增速为10.61%。

公司净利润更迅猛些,从2020年的0.23亿元跃升到了2024年的1.85亿元,年复合增速为34.69%。

关键一点,多年发动机技术积累,让潍柴重机搭上了AI的顺风车。

柴油发电机占数据中心非IT成本的23%,是成本最大头,价值量可见一斑。2025年上半年公司中标中国移动数据中心柴发机组,打破了进口品牌的垄断。

至于潍柴重机业绩能否延续高增长势头,还要看船舶和数据中心需求。

船舶方面,截至2024年底我国内河运输船舶平均船龄为12.6年,超20年的占比为20%,有较大换新市场空间。

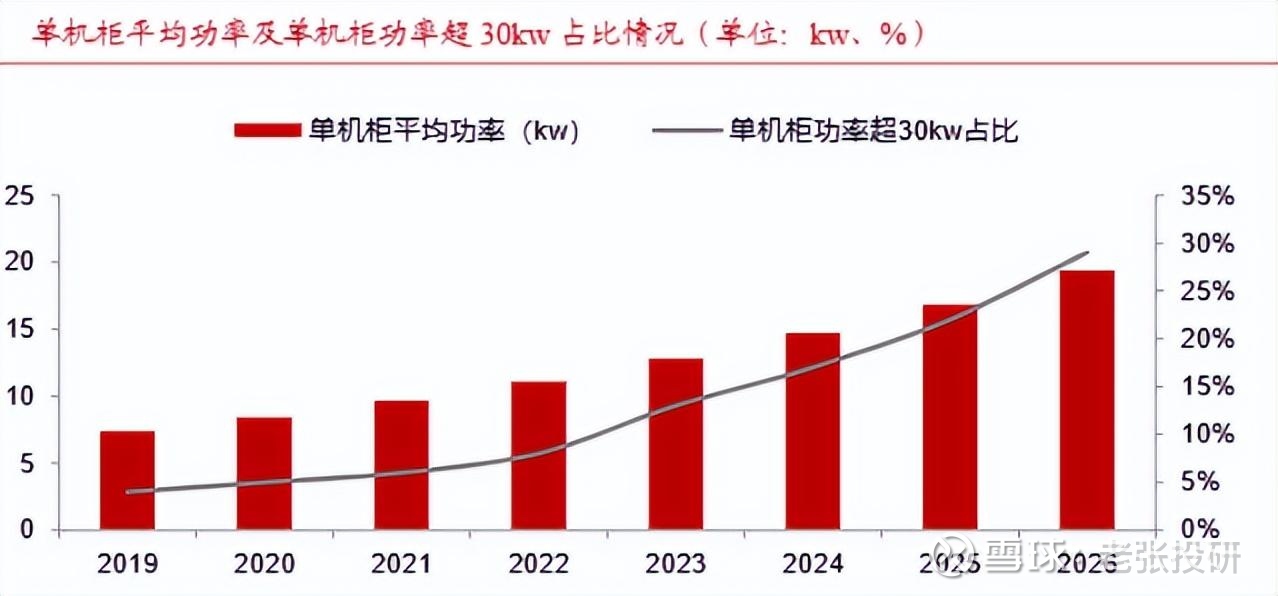

数据中心方面,AI算力需求刺激下,2020-2024年,全球数据中心单机柜平均功率从8.4kw增至14.7kw,将带动大功率机组需求释放,预计2027年我国数据中心用柴发机组市场规模为108亿元。

所以,刀光剑影是竞争的底色,而科华数据、麦格米特、潍柴重机已经抢到了AI的船票!

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。