AI、光通信双寡头,市占率全球第一,毫无悬念!

如何大致判断一家企业业绩的持续性?

订单,是大多数人最先想到的答案。

尤其以电力设备、汽车零部件以及光伏设备企业为主。

比如,捷佳伟创、晶盛机电、迈为股份等光伏设备头部企业合同负债占总负债比重达到50%以上。

再如,2025年7月,特高压龙头平高电气输变电设备中标14.5亿元,约占2024年总营收的12%,订单成了业绩增长的主要蓄水池。

而这类企业业绩增长路径大致为:业绩增长=订单+强大的履约能力+持续的行业景气度。

但,还有一个指标,很容易被忽视。

固定资产,或者说在建工程。

最典型的例子是锂电池、PCB企业。

因为,这类企业商业模式大致为“洞察需求→融资扩产→产能落地→兑现收入→再投资”。简言之,这类企业靠“设备运转速度”吃饭。

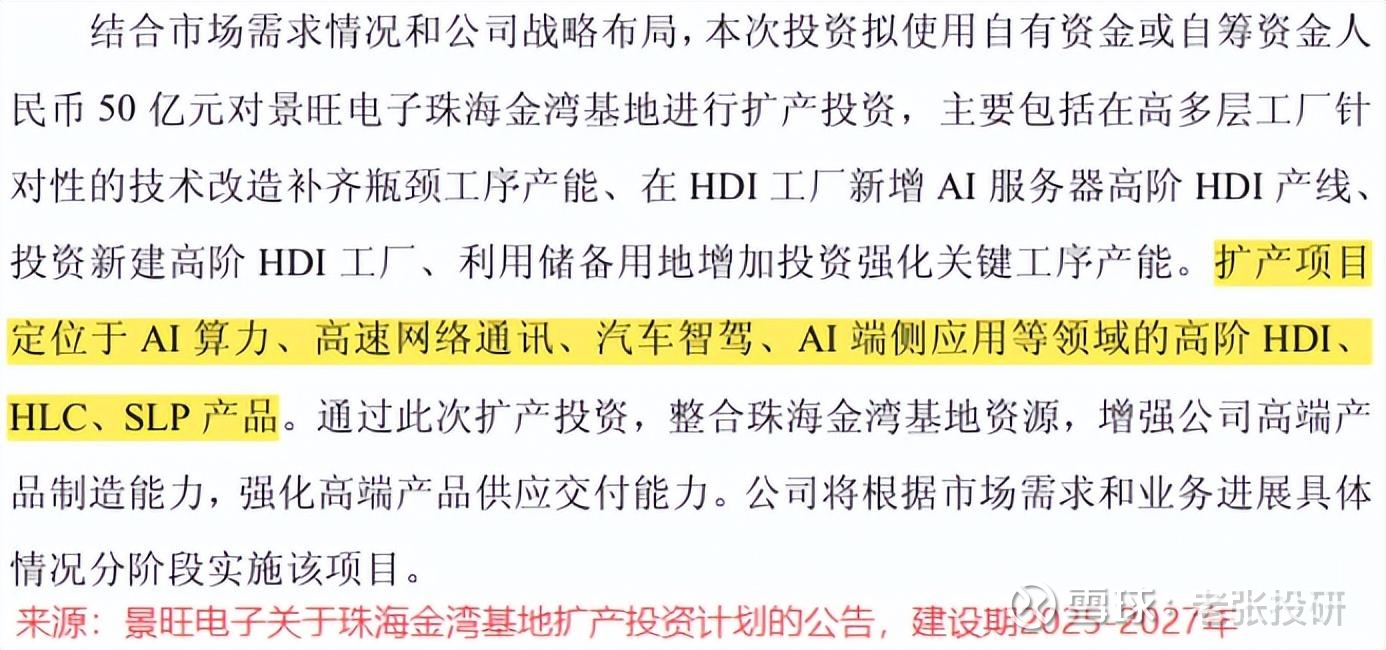

最近,PCB寡头,景旺电子就出手了!

在刚刚过去的8月,景旺电子宣布拟投入50亿元对珠海金湾基地进行扩产,此次扩产聚焦于高阶HDI印制电路板。

往前看,2023年起景旺电子开始大规模投资:

2023年2月,公司宣告投资30亿元设立全资子公司,其中固定资产投资20亿元,负责高多层电路板生产,截至2025年上半年一期工程已投产。

接着4月,公司又投入25.87亿元建设HDI(含SLP),截至2025年上半年部分已投产。

9月,公司以不超7亿元在泰国投资建设PCB生产基地,2025年上半年该生产基地已经完成主体结构封顶。

反映到固定资产上,截至2025年上半年,公司固定资产达到82.72亿元,同比增速为21.01%,在建工程为7.09亿元,同比增速为-6.80%,可见,部分在建工程已经转为固定资产,开始释放产能。

那么,这是否意味着景旺电子即将迎来业绩兑现?

答案并非绝对。

我们先看下景旺电子历史业绩。

景旺电子90%以上的营收来自PCB印制电路板,产品广泛应用于数据中心、光通信、汽车电子、消费电子等领域。

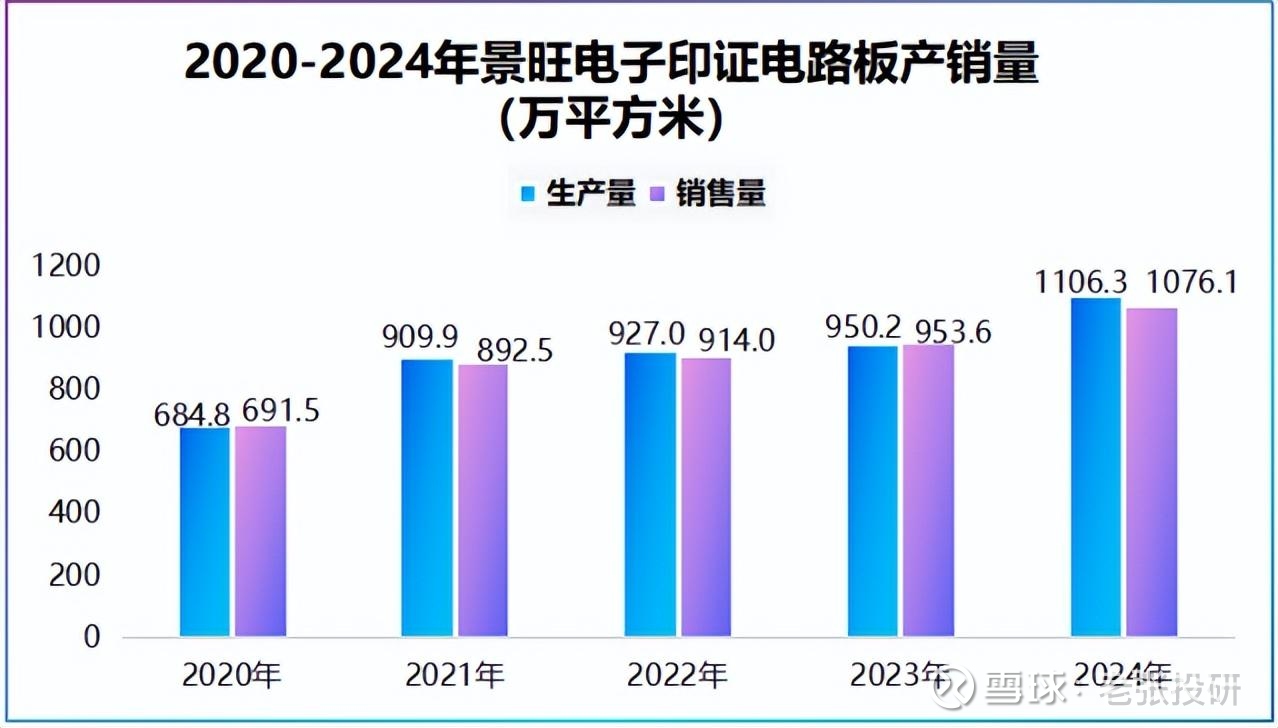

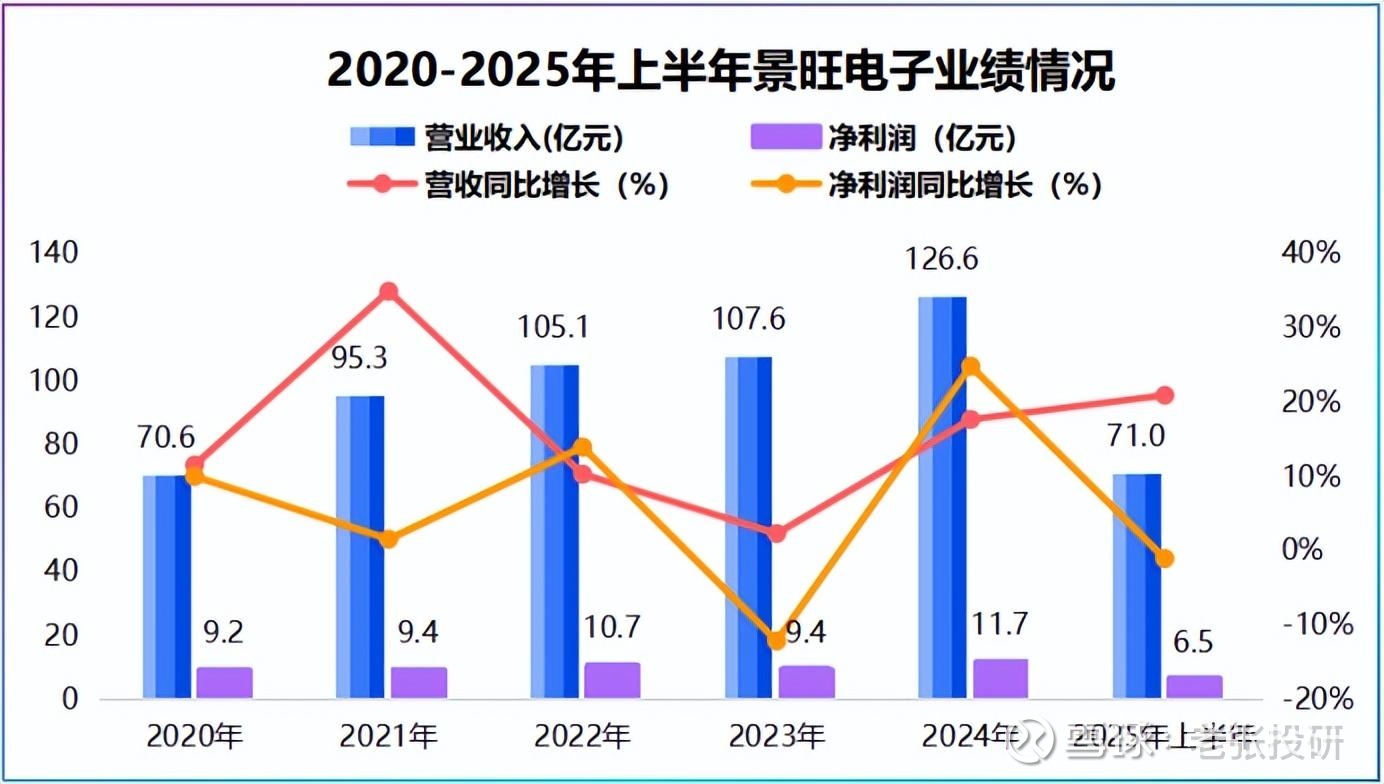

2020-2024年,公司营收从70.64亿元增长至126.6亿元,年均复合增速为15.7%,2025年上半年营收同比增长20.93%,接近71亿元。

产销方面,2020年以来公司产销几乎齐平,并且出现持续攀升,2024年公司PCB销量已经突破1000万m2,说明产能已经转化为营收增长。

然而,从净利润上看,情况有些不一样。

2024年公司实现净利润11.69亿元,同比增长24.86%,2025年上半年同比小幅下滑-1.06%,呈现波动上升。

近五年净利润波动上升的不止景旺电子,胜宏科技、沪电股份、深南电路亦是如此,但在相同营收体量中,2025年上半年净利润下滑的景旺电子似乎是独一份。

上半年,胜宏科技净利润同比增长366.89%,沪电股份净利润同比增长47.50%,深南电路净利润同比增长37.75%。

为何会出现这种情况呢?

于景旺电子自身而言,从扩产到业绩释放中间存在时间差。

从前面我们列举的景旺电子扩产进展看,只是部分项目实现投产。以最新的珠海金湾基地为例,其建设期为两年,预计2027年底全部完工。

而产线建设要经历产能爬坡过程,期间的良率波动、折旧和人工成本增加,都可能会对短期利润造成压力。

所以,固定资产、在建工程的增长只是公司营收增长的必要条件,而非充分条件。

于行业需求趋势看,PCB企业要向上要销量。

这里的向上即指高阶多层板和HDI板,尤其是HDI板具备小型化和高密度优势常用于AI服务器、汽车电子等,像英伟达GB200采用的正是HDI板。

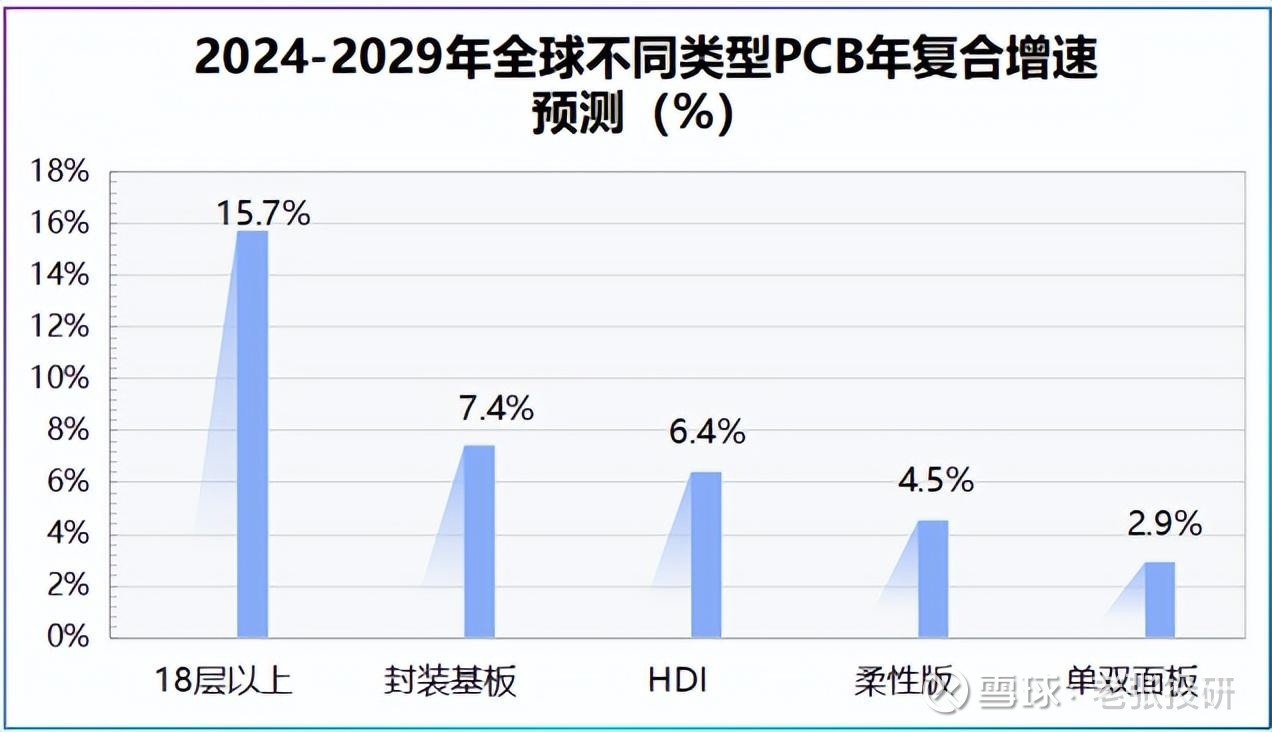

数据说话,封装基板、HDI以及18层以上多层板未来增速不慢,预计2024-2029年18层以上多层板全球产值将以15.7%的年复合增速增长,HDI板年复合增速约6.4%。

目前,胜宏科技已具备28层八阶HDI线路板、14层高精密HDI任意阶互联板等量产能力,沪电股份HDI已用于汽车电子。

生益电子更是将2025年上半年业绩增长归功于HDI、高多层等PCB的技术突破。

这也解释了为何景旺电子近年来扩产项目聚焦于“高多层板、HDI”。

既如此,景旺电子何时能迎来业绩兑现?

直白说,看产能释放情况。

公司2023年开始的HDI(含SLP)项目预计2026年6月全部建成。

公司珠海金湾基地“10亿元用加大HDI、HLC厂房空间、设备投入”项目预计2025年下半年投入使用,“32亿元用年产80万m2高阶HDI产能”项目预计2026年中投产。

往深了看,PCB行业有两个特性,其决定了企业从产能落地到业绩兑现的路径相对清晰。

一方面,PCB行业技术投入不算高。

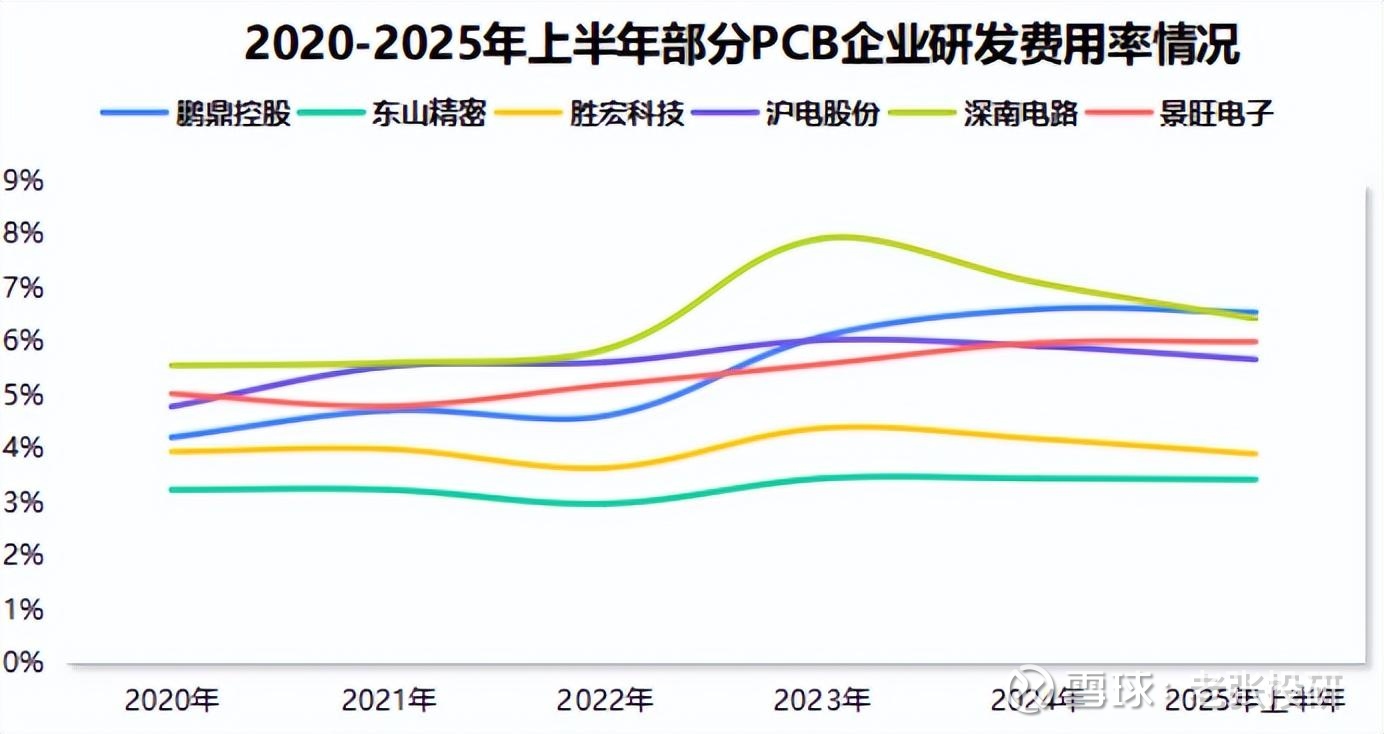

2020-2024年,我国PCB领先企业研发费用占营收的比重多处于3%到8%之间,相对半导体、医药行业较低。

这意味着,PCB产品相对较为成熟,其技术壁垒虽存,但竞争焦点并不仅仅局限于研发环节。

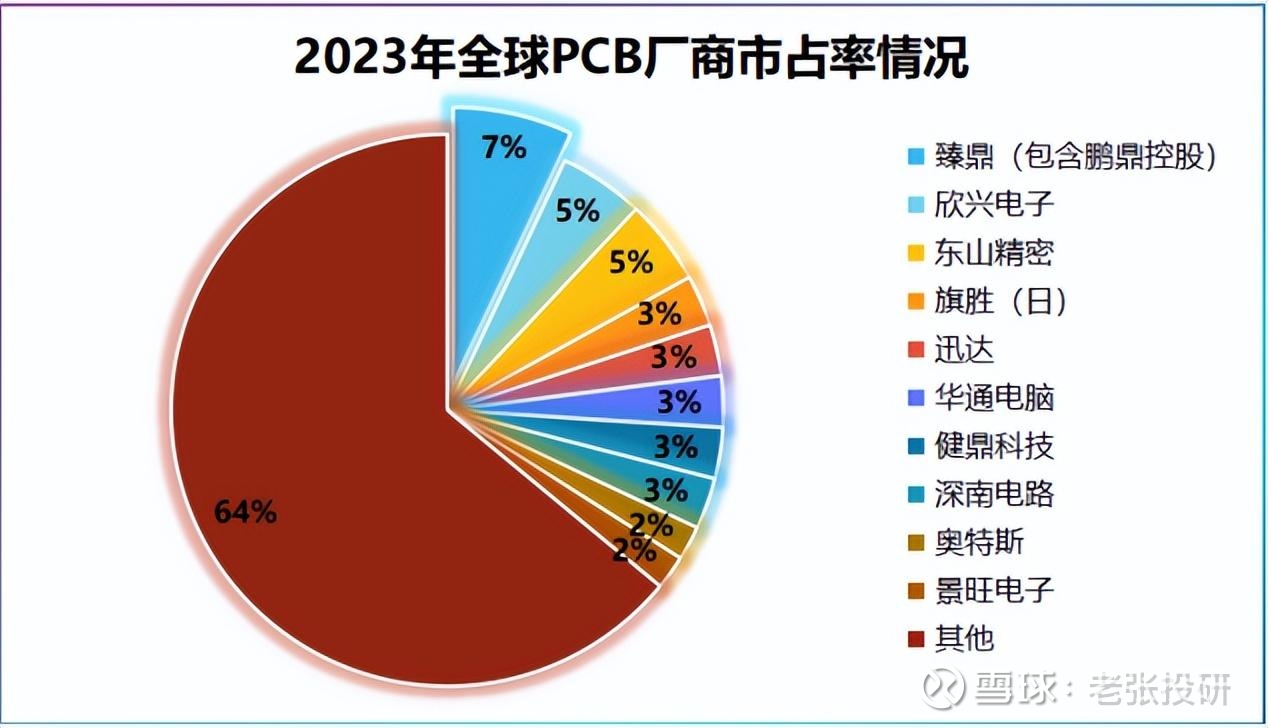

另一方面,PCB行业集中度不高且以国内企业为主。

PCB行业集中度低,且呈现分层竞争。2023年全球PCB前十大厂商市占率不足40%,并且企业与企业之间的市场份额差距并不大。

换言之,当产品技术和市占率差距不大时,产能落地速度和大客户渗透能力成为业绩增长的关键加速器。

企业若能精准匹配产能扩张节奏与高端客户需求,便可在激烈的竞争中占得先机,更快实现从投资到收入的转化。

2024年景旺电子已成为全球第一大汽车PCB供应商,覆盖全球头部厂商以及国内领先的主机厂。

AI下游应用方面,2025年上半年公司顺利通过多个头部服务器、交换机、光模块客户的审核,光模块用PCB板已经向下游批量供货,具备一定客户基础。

所以,景旺电子要做的是纵向扎根高性价比和高端产品,比如HDI印制电路板。

总之,企业业绩持续性的关键不仅在于订单,还取决于产能落地与客户绑定的效率。

景旺电子近年持续加码高端HDI产能,并深度绑定全球头部客户,但唯有将产能高效转化为订单,才能真正兑现业绩。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。