打破海外垄断,230亿巨头,猛攻人形机器人!

人形机器人,迎来晒单季!

2025年下半年,人形机器人本体厂商优必选、智元机器人、宇树科技陆续晒出亿元大单。

与此同时,机器人本体厂商背后的零部件企业也开始按捺不住晒出成绩单:

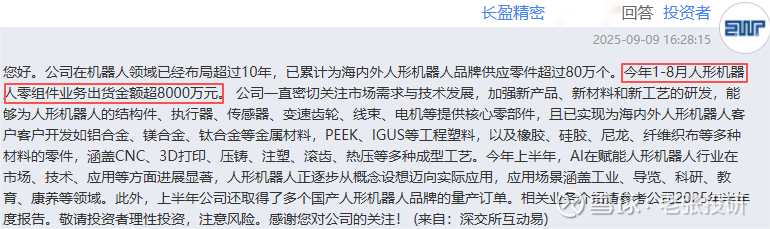

长盈精密表示2025年1-8月公司人形机器人组件业务出货额超8000万元,领益智造称其在关节模组、灵巧手零部件、整机组装等方面都已具备订单。

外行人看订单看个热闹,但内行人晒单则是暗含两个意图:

一方面,本体厂商加速IPO,订单是敲门砖。

9月9日,乐聚机器人完成股份改制,一般而言企业进行股改往往视为上市的前提准备,或者为了优化股权结构、满足融资等需求。宇树科技、智元机器人也在筹备IPO。

而真真切切的订单是企业证明盈利价值与商业价值的重要手段。

另一方面,盈利周期长,资金输血是关键。

以优必选为例,公司2025年上半年毛利为2.17亿元,研发费用为2.18亿元,单是研发支出已经与利润打了个平手。

所以,这时候晒订单或许是机器人厂商获得资金输血的契机。

就在过去的8月,优必选获得投资机构InfiniCapital10亿美元战略融资授信额度,融资方式包括参与股票配售、认购可转债以及现金提款权。

现金提款权意味着优必选可在需要的时间快速启动一个10亿美元的融资,无疑是一笔巨大的资金支撑。

而在人形机器人零部件产业链上,也出现了一位幕后“盟友”。

汉威科技。

2025年6月30日,汉威科技以自有资金1000万元向开普勒机器人增资,成为其股东。

开普勒机器人约80%的核心零部件为自主研发,其K2大黄蜂已经开始小批量量产,预计2025年生产量达100台,主要流向车企物流和教育领域。

那么,汉威科技投资人形机器人是真战略还是一时兴起?

先说结论,是真战略。

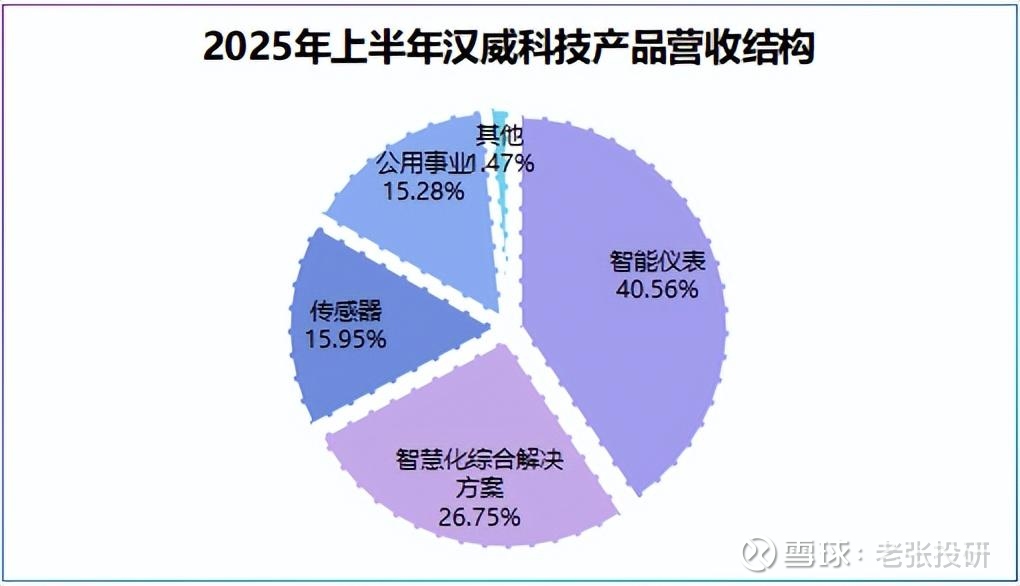

汉威科技业务看似分为智能仪表、智慧化综合解决方案、公共事业等,实际上业务支点就是传感器。

传感器,顾名思义是感知外部信息并将其转化为电信号的器件,比如汽车中的倒车雷达、手机的指纹识别器等都离不开传感器。

早在2005年,汉威科技突破了电化学、红外气体传感器核心技术,一举打破了海外技术垄断,是国内最早能够生产六大门类气体传感器的供应商。

汉威科技传感器产业链并不是仅仅停留在中游这么简单。

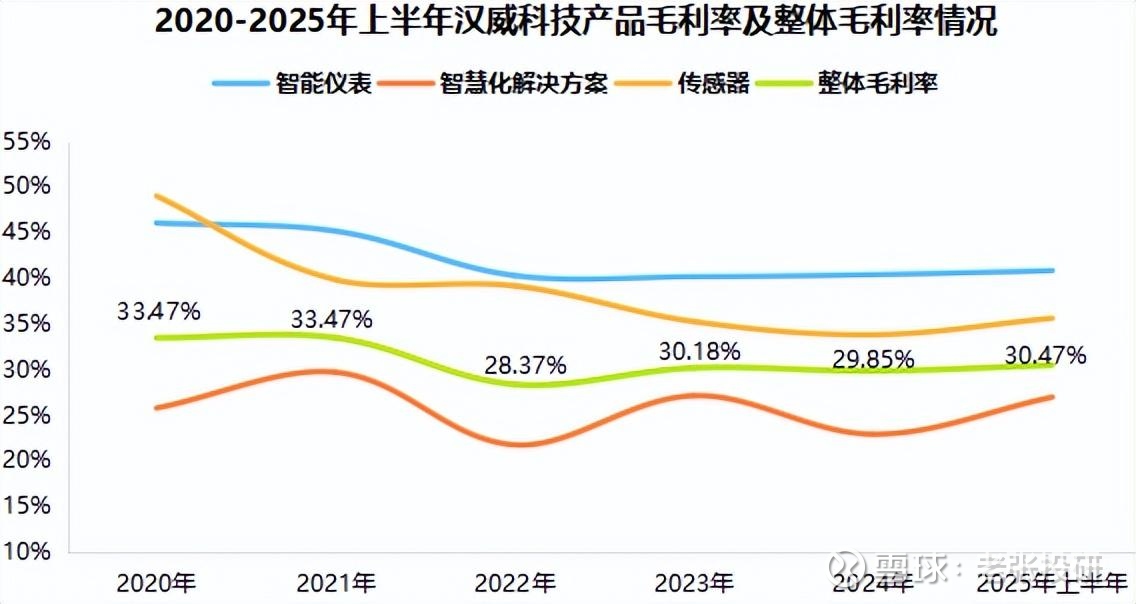

向上,汉威科技掌握了陶瓷、硅基、玻璃基材料以及厚膜、薄膜生产工艺,形成了传感器综合技术平台,这种策略最直观优势则是高毛利率。

2020-2024年,除了智慧化解决业务毛利率波动较大外,公司整体毛利率处于30%左右,较为稳定。

向下就在人形机器人。

在人形机器人中常用感知传感器有视觉、力/力矩、触觉、IMU四类,以上四类汉威科技均有布局。

其中,触觉传感器可作为人形机器人电子皮肤衣,尤其是柔性传感器具备可变形、高灵敏、低能耗等特性,适配于灵巧手。

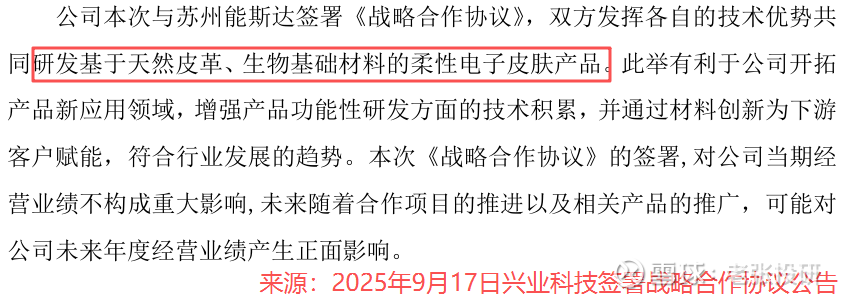

汉威科技子公司苏州能斯达拳头产品恰为柔性传感器,并掌握了柔性压阻、柔性压电、柔性电容、柔性汗液等四大核心技术。

不仅如此,2025年7月底能斯达与电池材料龙头道氏技术就人形机器人电子皮肤衣达成合作,随后9月17日又与皮革厂商兴业科技签署战略合作。

汉威科技借助多年的传感器技术积累以及子公司能斯达的柔性传感技术,构建起覆盖“触觉-平衡-力控-嗅觉”的多维人形机器人感知产品。

不过,人形机器人产业链发展到如今,企业光有技术还不够,还要落地。

汉威科技目前已经与包括智元在内的30家机器人整机厂和零部件厂达成合作,公司人形机器人相关电子皮肤衣和触觉传感器已实现小批量供货。

最新财报显示,2025年上半年公司传感器业务实现营收1.88亿元,同比增长21.19%,公司虽未披露人形机器人用传感器营收,但小批量供货或许是业务加速的一个信号。

除了业务战略,汉威科技布局人形机器人还在于一个“短板”。

业绩增长缓慢。

2020-2024年,汉威科技营收呈现“倒V”型增长,具体看公司营收从2022年的23.95亿元下滑至2024年的22.28亿元,开始负增长。

同期,公司净利润下滑幅度更明显,从2.76亿元降至0.77亿元,尽管2025年上半年公司净利润同比增长14.47%,但仍未回升至2022年中报高水平。

原因在于主营业务有些“难做”。

2022年以来公司智能仪表业务营收占比在40%附近,第二大营收来自智慧化综合解决,即运用大数据、物联网对矿山、化工、燃气水务以及环保等行业提供智慧化平台。

其中,公司智慧化综合解决业务营收2025年上半年同比下滑4.55%,2024年同比下滑19.7%。下游应用看,环保行业整体已经进入存量市场,竞争激烈。

伴随着业务的下滑,公司销售费用出现大幅增长。特别是2023年公司消费费用同比增长22.43%,占总营收的比重达9.16%,2024年进一步提高到了9.84%。

与此同时,汉威科技为了筑牢技术护城河,仍在加大研发投入。

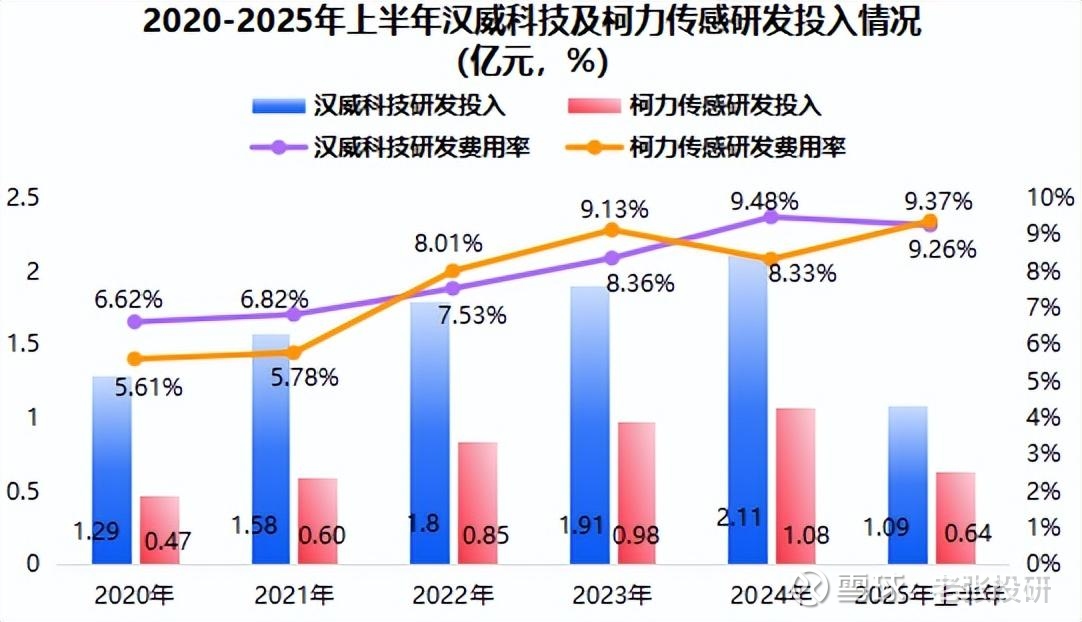

数据显示,2020-2024年公司研发费用从不到1.3亿元增至2.11亿元,研发费用率达到9%以上,整体看不论是费用上还是占比上均高出同行柯力传感。

而这不可避免挤压了公司净利率,2023年以来公司净利率处于10%以下,形成了高毛利低净利率的盈利结构。

所以,正是这种业绩增长的危机感,催生了汉威科技的转型。

基于在传感器领域的技术优势,汉威科技正将感知技术从传统工业场景,延伸至人形机器人这一新兴领域。

尽管,现阶段人形机器人业务还未完全放量,但唯善用己长者,方能制胜千里,不妨给汉威科技一些时间。