连续5年市占第一,佐力药业,暗藏玄机!

2024年以来,许多中药企的业绩表现,当真不算好。

药材涨价、竞争加剧等种种因素拖累下,头部企业,好像也有点顶不住了!

片仔癀、云南白药、同仁堂......曾经的成长、盈利标杆,正经受考验。数据显示,2024年、2025上半年,这些公司的营收增速均是在个位数,甚至有的已经开始下滑。

降速,似乎成了行业代名词。

这样的背景下,佐力药业,就显得有点“鹤立鸡群”了!

首先,业绩说话。

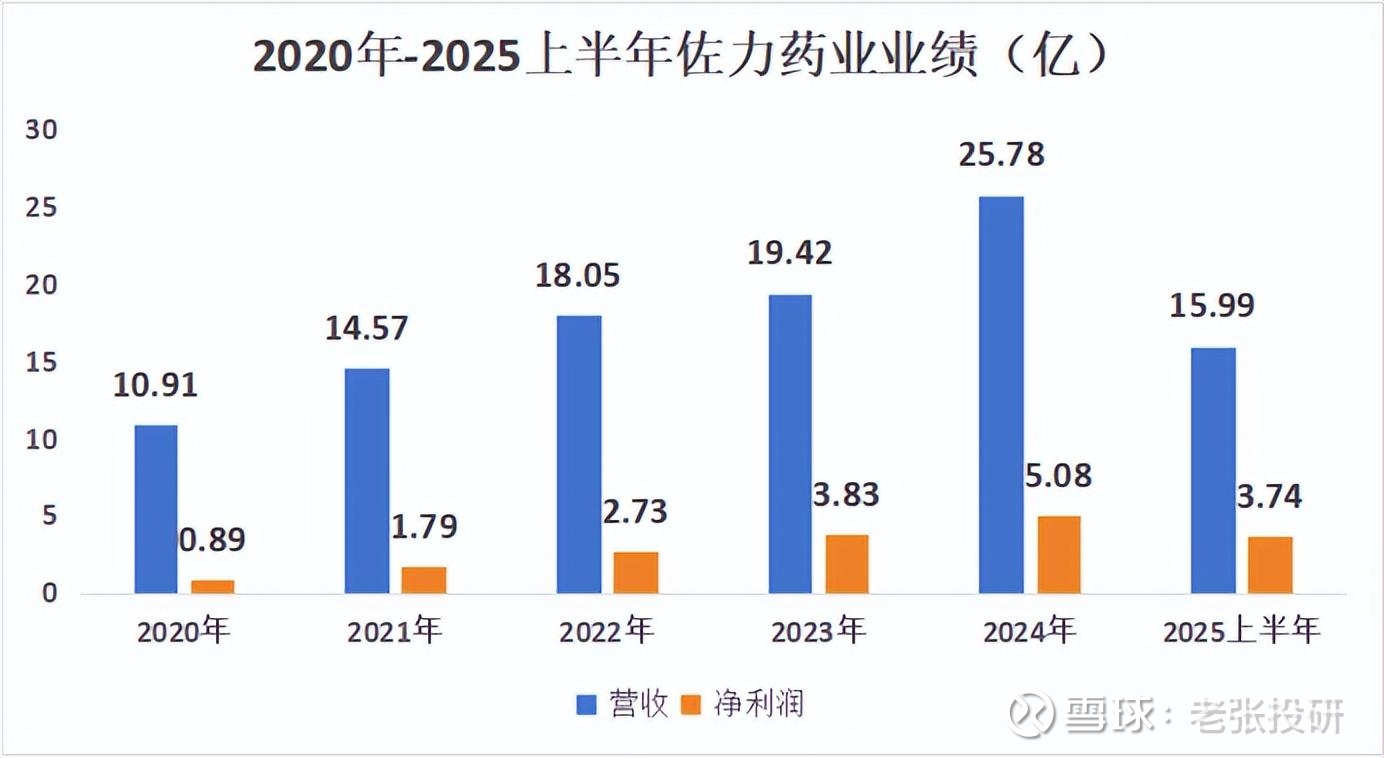

2025上半年,当头部企业成长放缓,佐力药业依然保持了双位数的业绩增长,营收15.99亿,同比提升11.99%;净利润3.74亿,提高26.16%。

并且,这已是佐力业绩连续成长的第七个年头。自2019年始,除个别极端因素影响的年份,公司营收、利润端的增速一直保持在双位数,突出一个稳健。

而取得这样的成绩,佐力药业靠的,就是乌灵系列产品。

数据显示,2025上半年该系列营收8.97亿,占比约60%,是公司主要收入来源。

其中,乌灵胶囊最为核心,可补肾健脑,养心安神,用于失眠健忘、缓解焦虑抑郁等,是国内首个提出治疗心理障碍和改善情绪的中药产品,也是公司是10亿级大单品。此外还有灵泽片、灵莲花颗粒,分别对症前列腺级别、改善女性更年期症状。

在公司大力推广下,乌灵系列产品均取得不错成绩。

尤其是主导产品乌灵胶囊,作为中成药神经系统疾病用药,连续近5年在我国城市公立医院、县级公立医院市场份额排名第一,位置领先,且积极参与临床医学循证,已获得83个相关指南、教材专著等推荐。

还有灵泽片,2024年在城市、县级公立医院以及乡镇卫生院的中成药前列腺疾病用药中销售额位列第二;灵莲花颗粒则在相关指南中被列为强推荐产品。

所以,诸多优势品种发力下,佐力药业稳健的业绩成长自然不足为奇。

其次,盈利能力强悍。

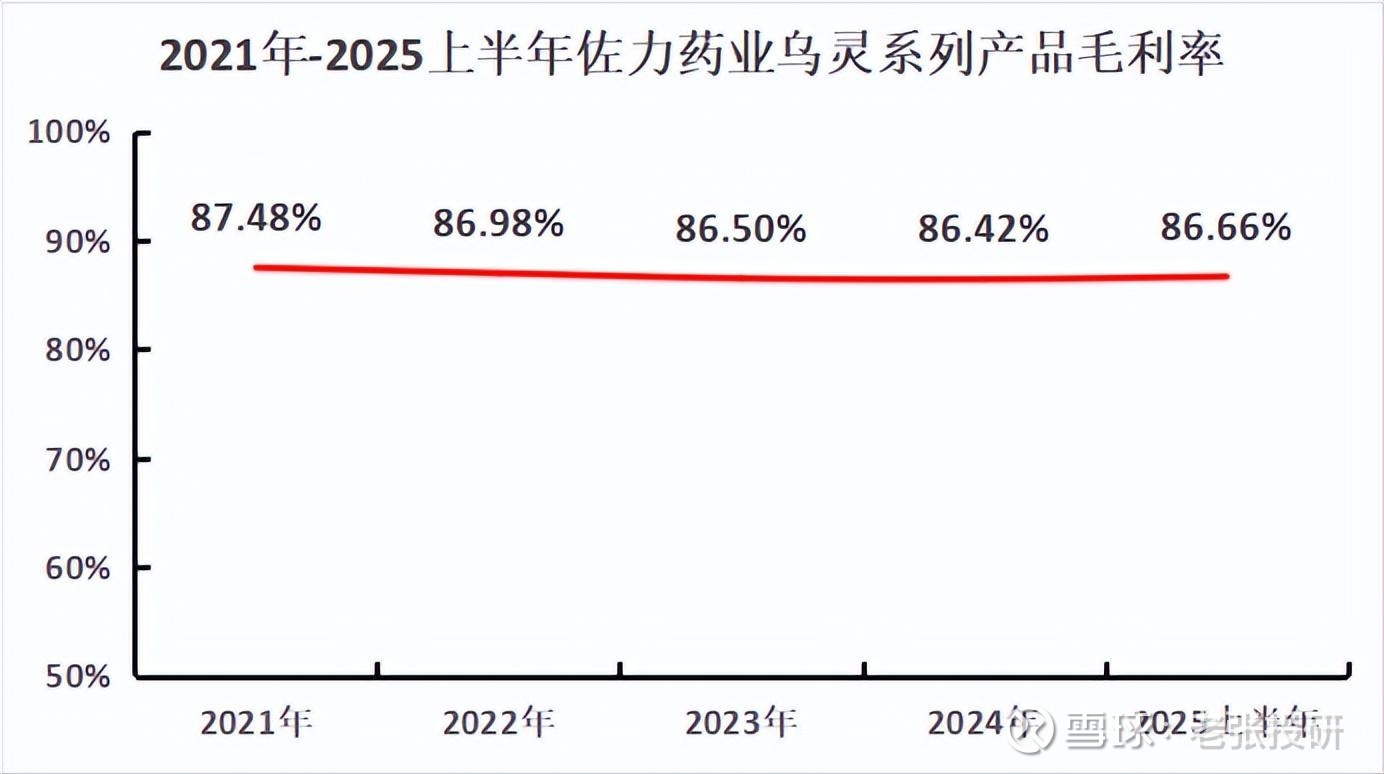

我们知道,像片仔癀、安宫牛黄丸等毛利率向来不低,一度追赶茅台。

佐力药业的乌灵系列产品,也是这样的品种。数据显示,近年来其毛利率一直维持在86%左右,已经比片仔癀肝病用药要高了。

高毛利率下,随着乌灵胶囊等产品推广下打出知名度,销售费率逐步降低,佐力药业的净利率,自然会水涨船高。

这种趋势早已有所体现,数据显示,随着销售费率的下降,2020年-2024年,佐力药业净利率从8.74%一路提升至20.01%,2025上半年持续攀升至23.71%,核心盈利能力不断增强。

可以看到,佐力药业的经营,主要就是围绕乌灵胶囊的大单品策略。

可毕竟,“成也萧何,败也萧何”,许多倚重大单品的药企,不少都曾受集采、竞争加剧等拖累,增速放缓甚至亏损,像长春高新、华东医药等均是典型。

佐力药业,目前似乎还看不到这样的担心。

其一,竞争方面,产品稀缺。

乌灵系列产品的原材料是一种珍稀中药材——乌灵菌。而佐力药业则是解决了天然乌灵菌难以获取的难题,利用深层发酵技术实现了大规模生产。

在2010年,这种技术被认定为国家秘密技术,构筑公司坚固护城河。所以,像乌灵胶囊、灵泽片等是佐力药业的独家产品,市场无对手,竞争自然不必太担心。

其二,集采方面,降价温和。

产品独家,疗效良好,这就使得乌灵胶囊在面对集采时有不弱的议价权。

数据显示,2024年及之前的多轮集采中,乌灵胶囊降价幅度仅约20%,每粒单价约0.86元。这种幅度,相较那些动辄腰斩的降价采购可谓非常温和。

并且,据公告,2025年1月的最新一轮集采中,乌灵胶囊采购价格仍与此前一致。

如此一来,温和的集采价格降幅,对佐力药业反而有利于促进产品在集采地区的竞争能力,提升品牌影响力。

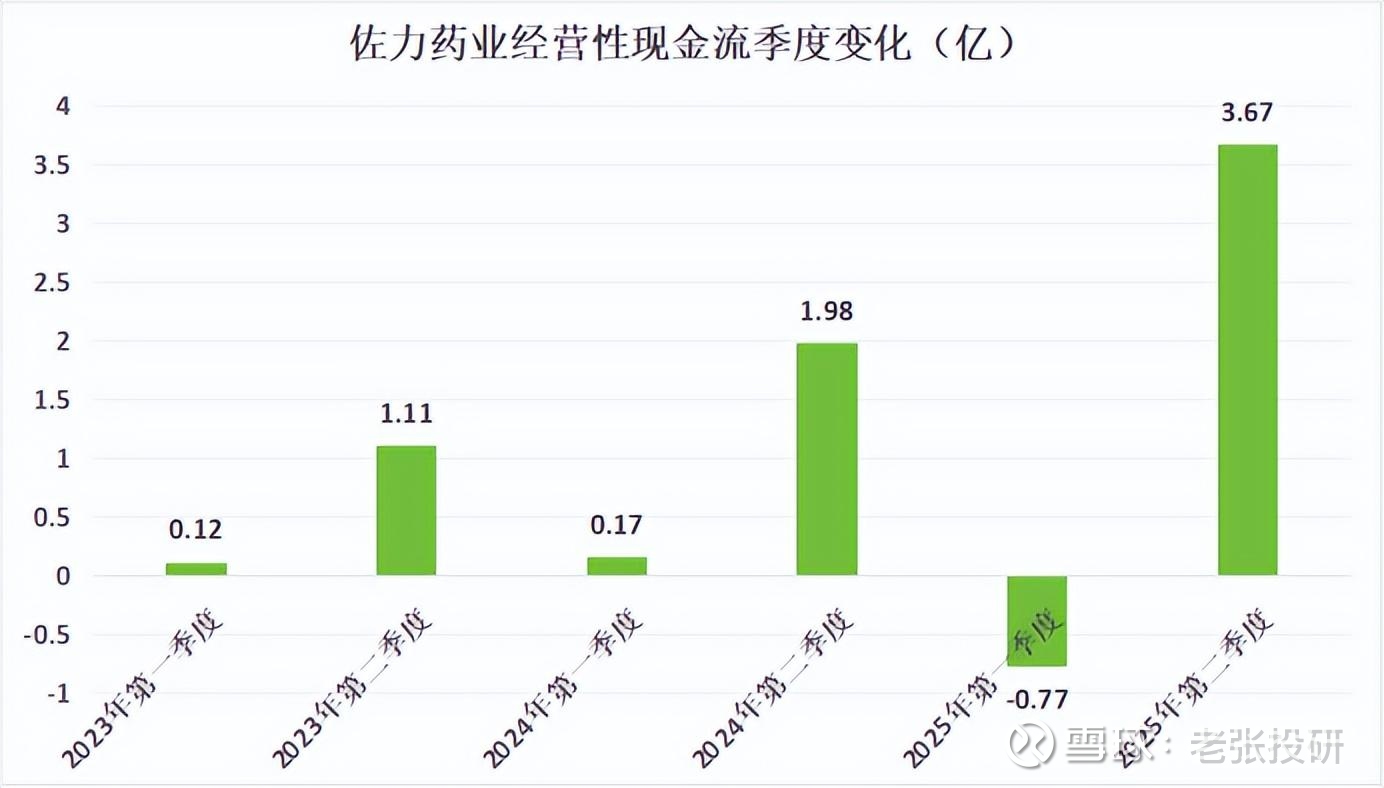

另外,需要一提的是,在2025年一季度,佐力药业曾因经营性现金流为负数受到质疑。毕竟,无论业绩增速再好,要是收不到现钱,只是纸面富贵。

这一点担忧,半年报一出,也被打消了。2025年第二季度,公司实现经营性现金流3.67亿,环比大增,扭负为正。

其实,佐力药业的经营性现金流变化,存在季度规律。每年一季度,这一数字会较低,第二季度,款项收回,便迎来改善。

到这不免要问,佐力药业,能否继续“鹤立鸡群”?

一方面,需求不弱。

产品要放量,最后肯定还是要落实到需求。乌灵胶囊主要对症的是失眠健忘、神疲乏力、腰膝酸软等,还有缓解抑郁焦虑等。而社会节奏加快带来压力及老龄化等背景下,乌灵胶囊精准切中需求。

数据显示,单是失眠,2016年我国患者便已在2.5亿左右,预计2025年将增长至3亿,市规模巨大,这还不算其他对应领域。

并且,佐力药业也在积极拓展乌灵胶囊的阿兹海默适应症,先已完成动物药效学研究。显然,这又是一个充满期待的市场。

另一方面,营销改革,内在发力。

佐力药业提出了一个很有意思的战略——“一路向C”。说白了,就是将产品直接面向消费者,降低对院端渠道的依赖。

目前公司药品采用自营、招商、OTC 相结合的销售模式,并已布局互联网+医疗、电商等新渠道业务,提高综合竞争力。

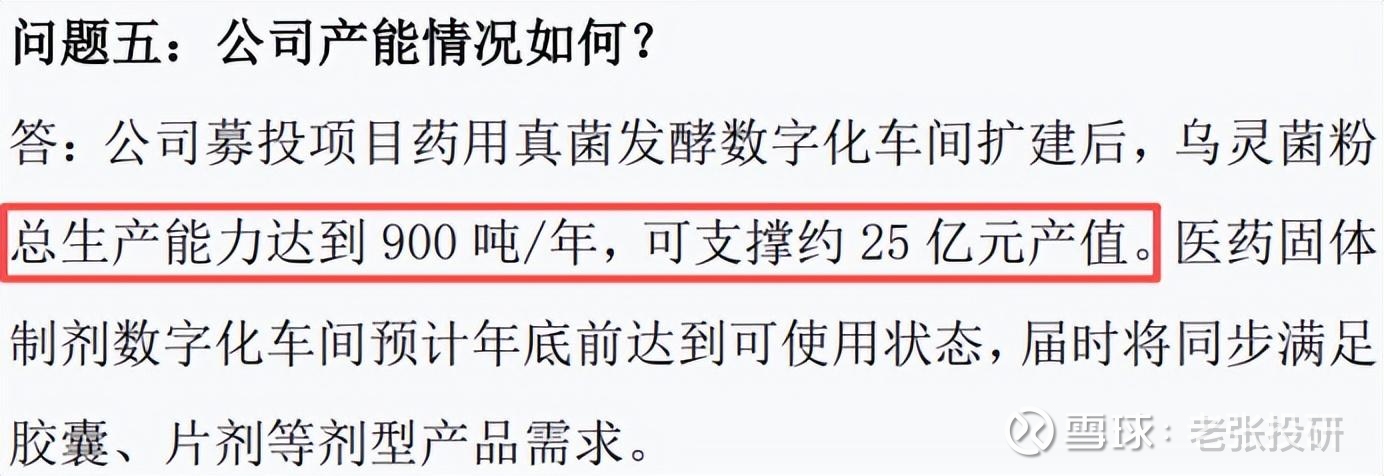

当然,为了满足需求,产能也要跟得上,不然是巧妇难为无米之炊。

9月,公司在投资者关系活动中提到,其乌灵菌粉总生产能力达900吨/年,可支撑约25亿产值。而2024年乌灵系列产品销售额才14.38亿,供给端应当问题不大。

可见,佐力药业,似乎还是能够做到:

千磨万击还坚劲,任尔东西南北风!

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。