全球第一,PEEK、固态电池寡头,新斩140亿订单!

为什么传统锂电池的能量密度总是突破不了天花板?

症结就在一块材料上,固态电解质。

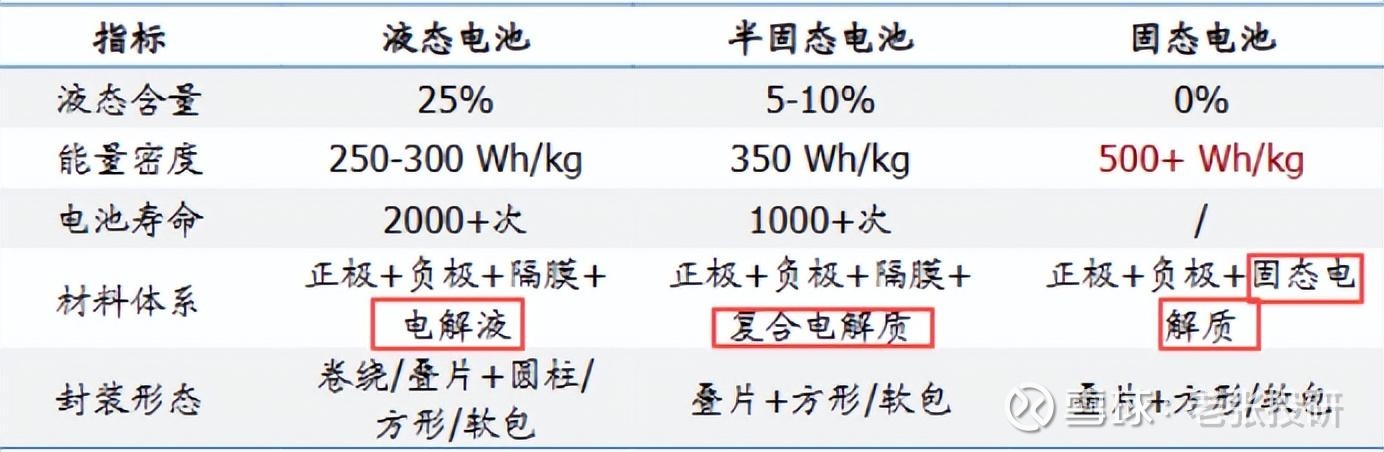

传统三元锂材料动力电池要想达到400Wh/kg能量密度,必须搭配固态电解质以及硅基负极预锂化。

因为,固态电解质替换了液态电解液和传统隔膜,在相同质量的电池中,能放入更多的活性电池材料,提高电池能量密度。

从各大锂电池厂商技术布局看,氧化物、聚合物和硫化物电解质是三大主流技术路线,分别占比19%、25%和50%。

当下,氧化物和聚合物多用于半固态电池,比如国轩高科的G垣准固态电池采用“氧化物+聚合物”复合电解质路线。

而硫化物固态电解质能量密度可达900Wh/kg,多面向全固态电池,宁德时代、比亚迪选择的就是这种路线。

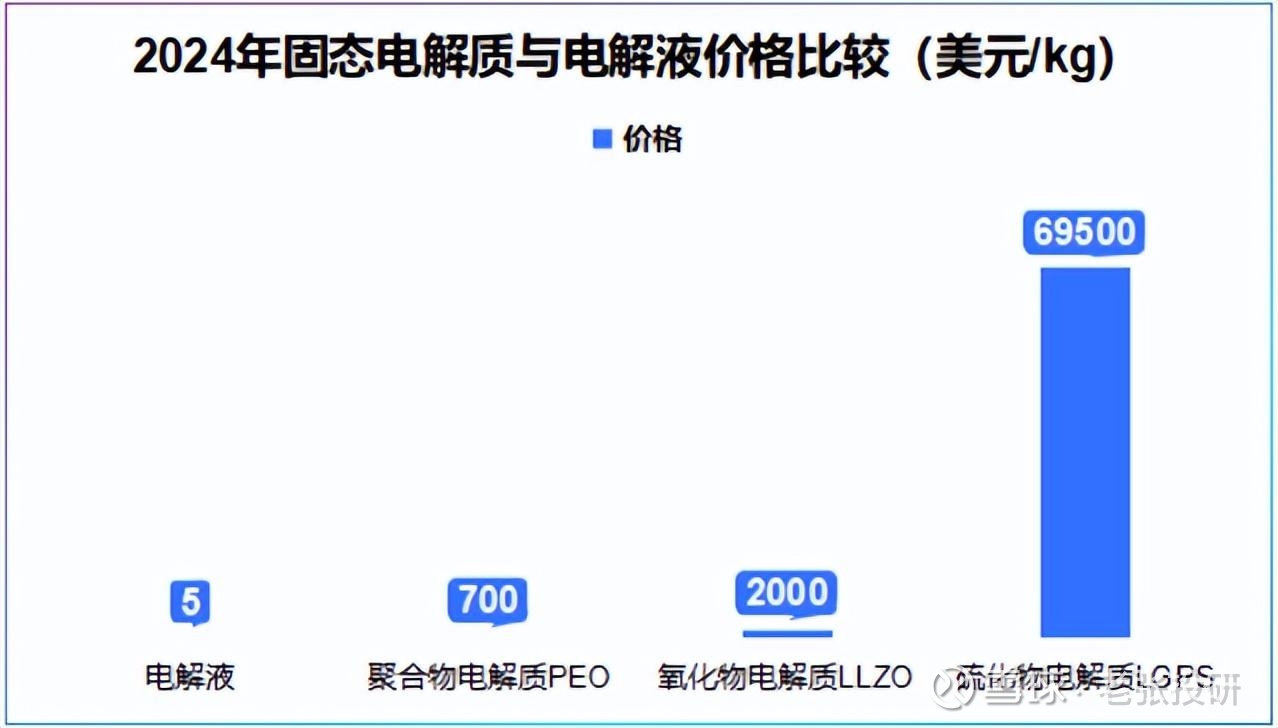

但,密度最高也最难突破。硫化物固态电解质成本接近7万美元/kg,约是氧化物的35倍,聚合物的100倍!

不过,在固态电解质,天赐材料突破了。

公司90%营收来自锂离子电池材料,向上,公司参股核心原材料供应商,中游覆盖电解质、电解液、正极材料以及添加剂等。

向下,公司客户囊括包括宁德时代在内的全球前八电池商,形成了内生外延的平台模式。

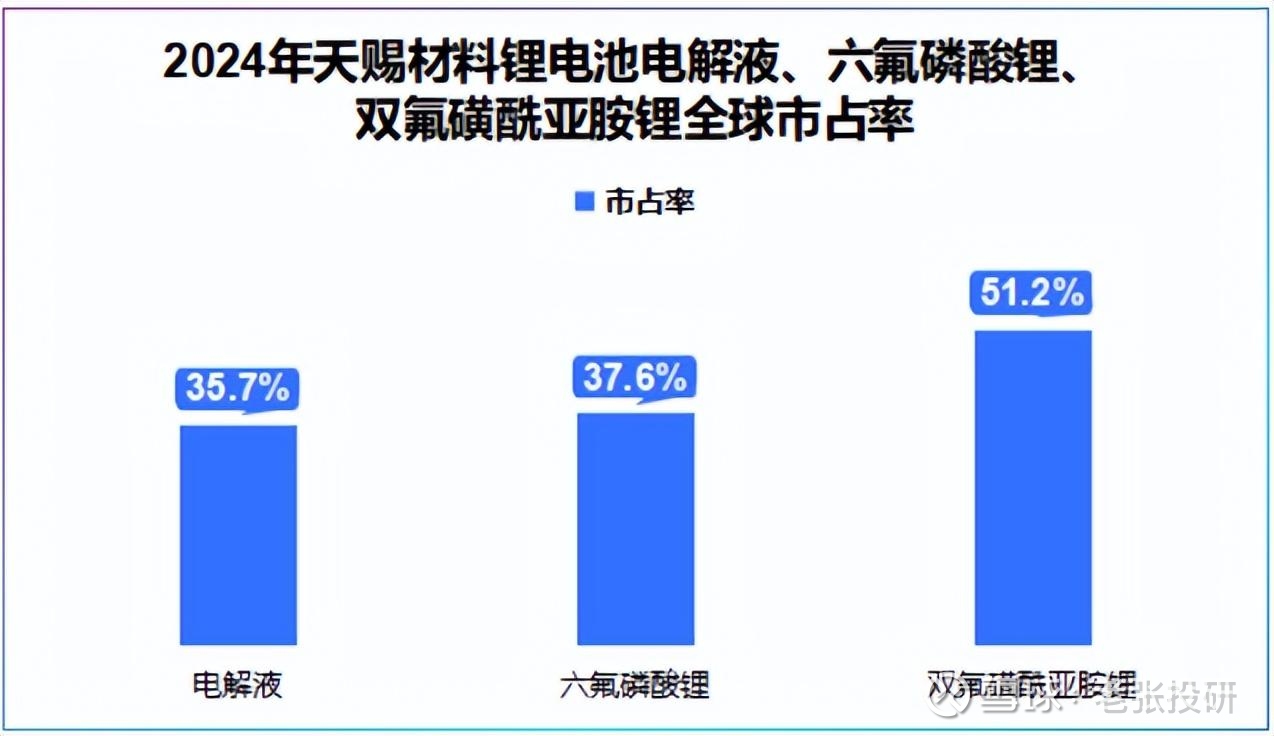

2024年公司电解液出货量为502.7千吨,六氟磷酸铁锂出货量63.5千吨,双氟磺酰亚胺锂出货量12.2千吨,市占率均居全球第一。

得益于对电池材料的深耕,公司研发布局了氧化物和硫化物两种技术路线,其中硫化物固态电解质处于中试阶段,预计2026年实现量产。

那么,固态电池能给天赐材料带来多少波澜?

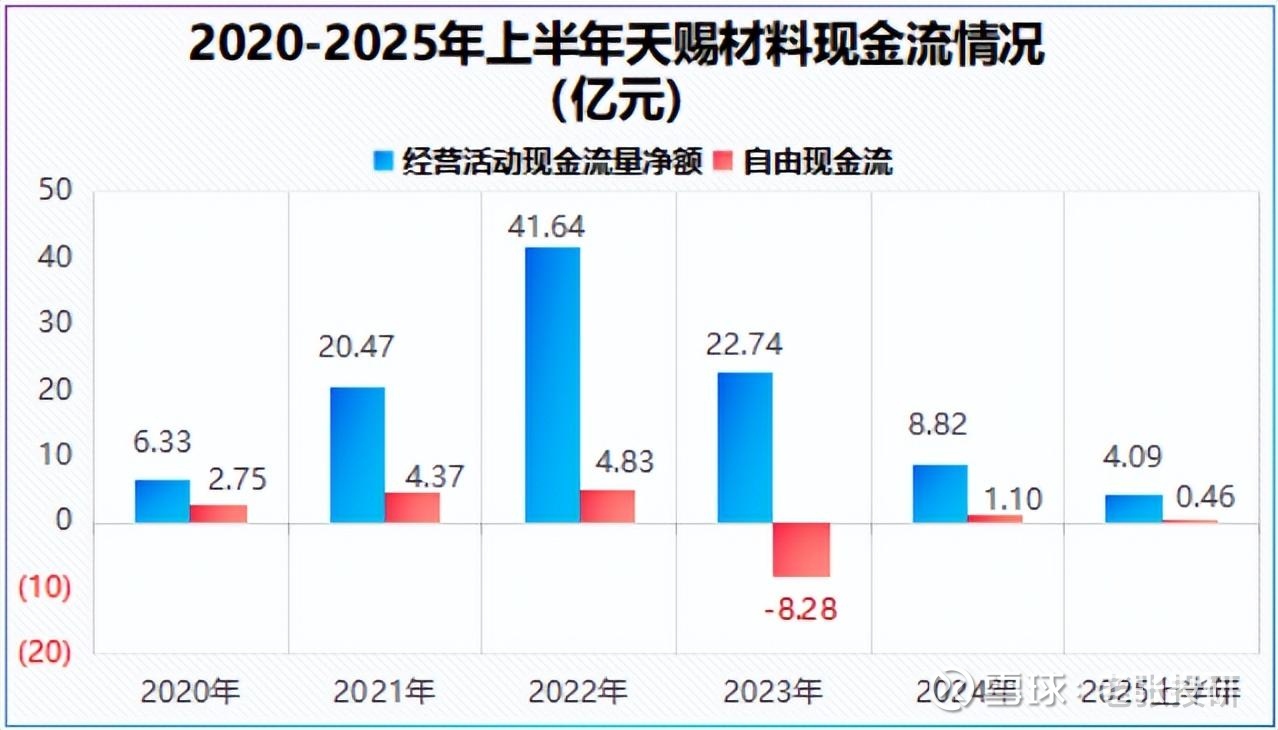

短期看,现金流是个问题。

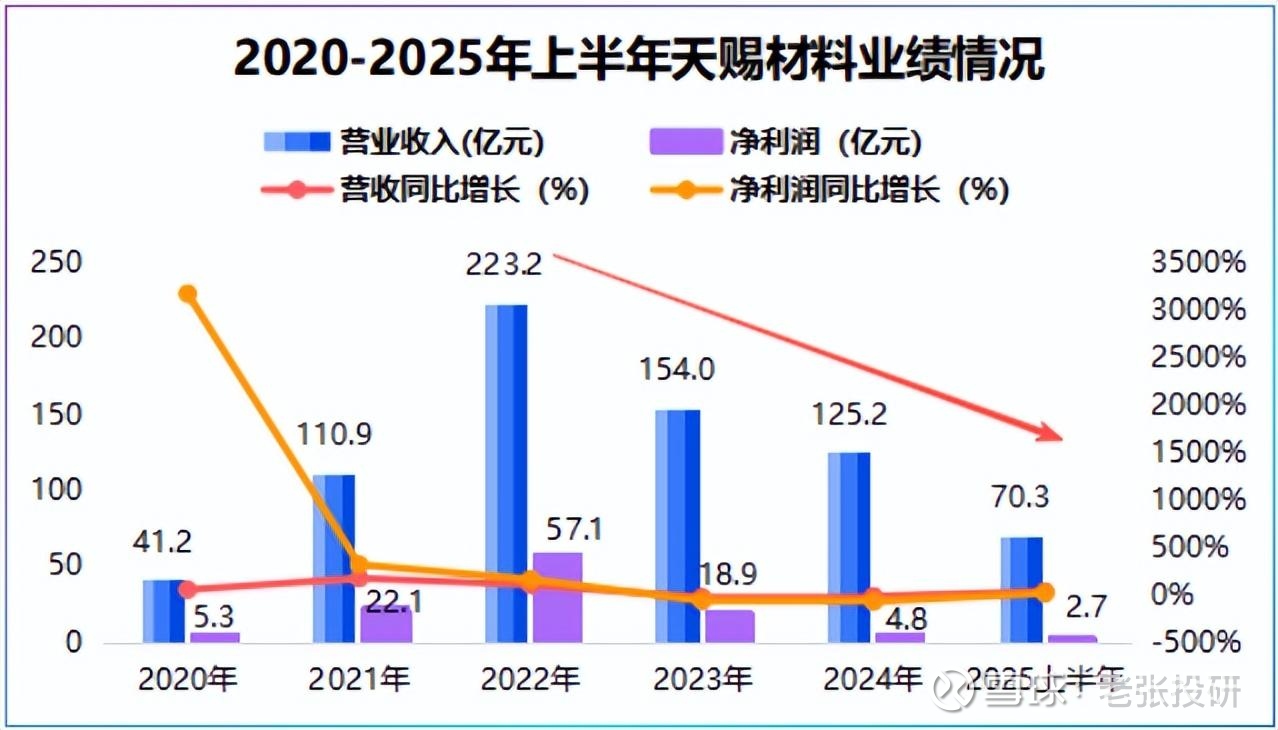

扣除产能、研发等资本开支外公司2024年自由活动现金流量净额仅1亿元左右,2025年上半年公司研发费用率达6.24%,略高于新宙邦、杉杉股份、璞泰来。

截至目前,天赐材料还有包括固态电解质、高压电解液、半导体材料等在内的多项在研项目,研发、产能烧钱不可避免。

但长远看,优胜过劣。

业务维度,刺激增量。

这一层面,稳的是业绩。

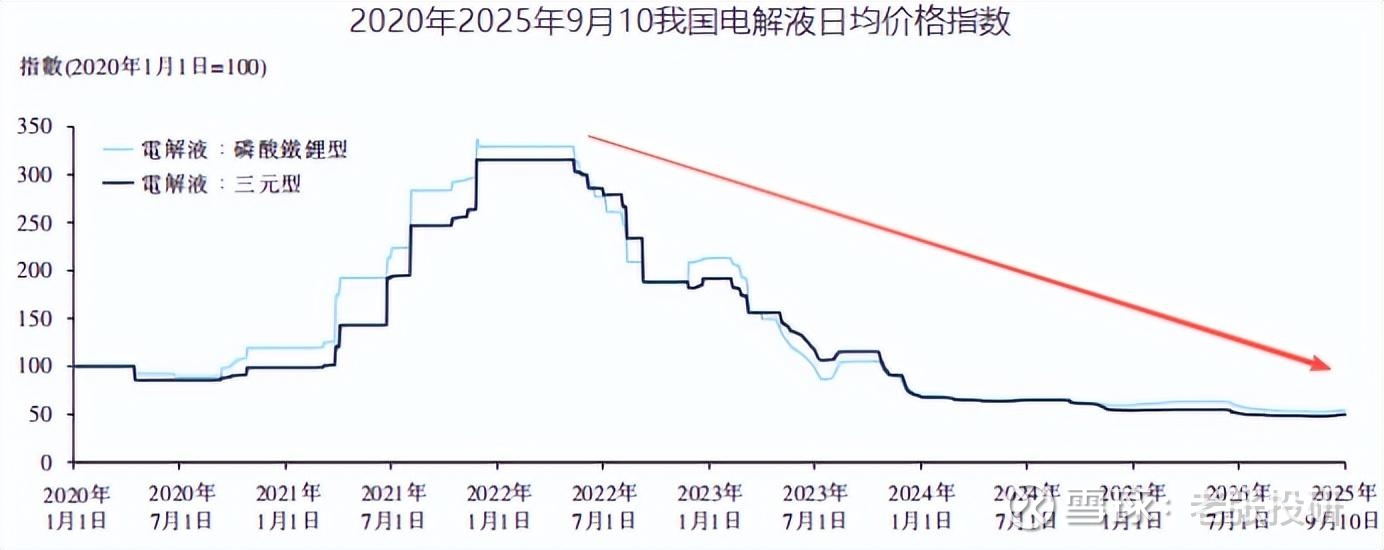

锂电行业是典型的周期行业,截至9月10日我国电解液价格指数仍处于低位,这导致产业链企业卖得多但不赚钱,2025年上半年天赐材料净利率不到4%。

与此同时,业绩被价格牵着走。2024年天赐材料营收同比下滑18.74%,净利润同比下滑74.4%,2025年上半年公司利润回升部分原因是其平台化降低了生产成本。

虽然周期难挡,但光伏的经验教训告诉我们,控技术才是抵御周期的王牌,现在看固态电池是一个转折点。

一来,固态电池带动相关材料增量。

这一点很好理解,好比锂电池的兴起带动了碳酸锂的需求,三元电池的兴起带动了钴的需求。

固态电解质材料是最直接的增量空间,即便抛开这块预期,高纯锂盐也可释放一定增量。

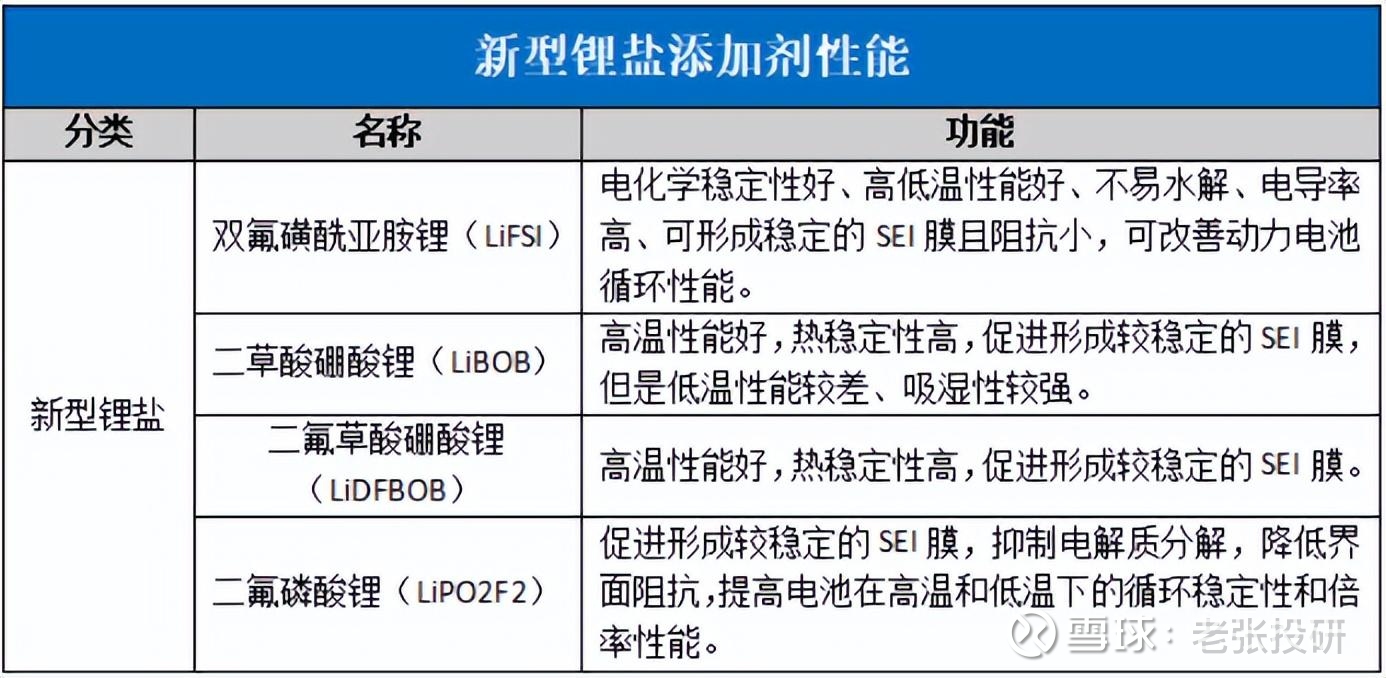

在全固态电池中电极与电解质是固体接触,界面阻抗大且不稳定,但双氟磺酰亚胺锂盐(LiFSI)热稳定性大于300℃且不易水解,与硅负极兼容性良好。

重点是,LiFSI的分解可在锂金属负极表面形成一层富含氟化锂的稳定界面膜,能有效抑制锂枝晶的刺穿,降低界面阻抗,在固态电池可作为主盐或添加剂。

行业预测,2024-2030年全球LiFSI锂盐规模或将以42.7%的年复合增长率增长。

而天赐材料是业内最早实现LiPF6、LiFSI锂盐自供的企业,2024年公司LiFSI市占率51.2%,全球第一。

就在2025年5月份,公司年产4万吨LiFSI项目通过审批,伴随下游客户技术验证的推进公司高纯锂盐或将释放产能。

二来,人形机器人、eVTOL加速固态电池量产。

人形机器、eVTOL对电池安全性、轻量化等有了更高要求,固态电池所具备的高能量密度优势,恰恰满足了这类需求。

关键是,这一细分领域可与天赐材料PEEK、PI轻量化材料形成协同。

目前,公司在新能源领域已获得100公斤PEEK及PI订单,或将为公司在机器人、eVTOL打开新的可能性。

战略维度,产业协同。

这一层面,求的是长期竞争。

对一家已经做到全球第一的企业来说绝不可能将明天单纯放在固态电池上。

近日,天赐材料递交了港股申请书。根据公司招股书,公司80%募集资金将用于全球业务,包括位于摩洛哥锂离子电池材料项目以及全球上游资源投资。

另外,10%募集资金将用于研发并将侧重于电解液、正极材料、固态电解质等研究。

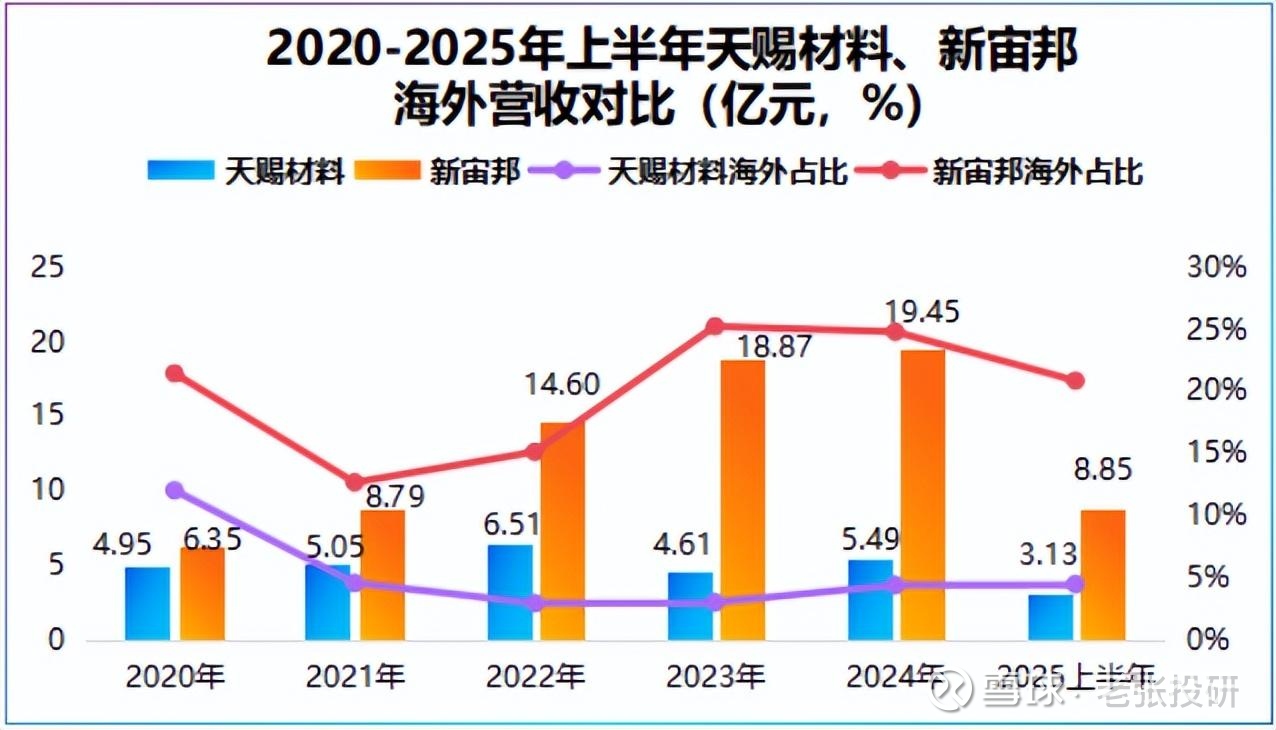

对天赐材料而言,海外是短板。

公司海外营收占比不足5%,相比之下新宙邦海外业务则一路向上,海外营收由2020年的6.35亿元提升到2024年的19.45亿元,占比超20%,毛利率达40%以上,海外已成为其利润引擎。

港股上市或将提升天赐材料的出海能力,从而贴近未来全球主流电池厂和整车客户。

对固态电池而言,供应链将是全球性的。

单看关键原材料,如锂、镍、钴等基础金属在全球的分布本身是不均衡的。

例如,我国在高纯氧化镧的产量上具有优势,而澳大利亚则是主要的锆精矿生产国,这必然导致原材料采购、加工和贸易的全球化。

天赐材料在招股说明书也披露了这一点:公司将进行全球上游资源投资。

虽说目前天赐材料海外、现金流方面存在短板,但其平台化优势、客户优势不可埋没。

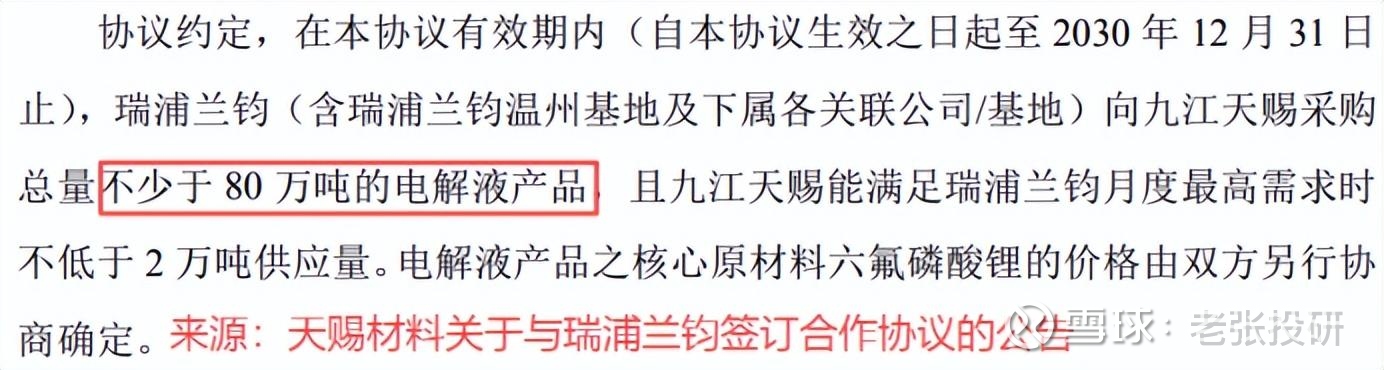

就在9月23日,公司与瑞浦兰钧签订不少于80万吨电解液,期限为签订日至2030年。

从9月18日最新价格看,动力磷酸铁锂电解液中值为1.8万元/吨,照此估算,80万吨电解液价值为144亿元,是一笔大单。

总之,天赐材料左手握固态电池,右手握全球市场。

锂电池的这场翻身仗,赢家终将属于那些能同时驾驭技术与全产业链的战略棋手。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。