打破垄断,新能源、机器人双寡头,无可挑剔!

新能源汽车,如何提升续航能力?

想必许多人的第一反应是:升级电池!毕竟,固态电池之所以备受瞩目,最重要的就是能量密度更大,能让新能源车跑得更远。

不过,还有一个可以结合的思路是:给车“减肥”!

举个直观例子,如果一辆车的重量减少10%,能耗可降低6%-8%,续航则直接提升5%-7%。同时,性能方面,实验显示加速到60公里的时速,1.5吨的车大概需要10秒,而如果减重25%就可降至8秒。

所以,不用换更高能量的电池,光是通过“瘦身”,就能让车跑得更快更远。

而这一轻量化赛道的关键机遇,已被低调的“隐形冠军”——中鼎股份悄悄卡位。

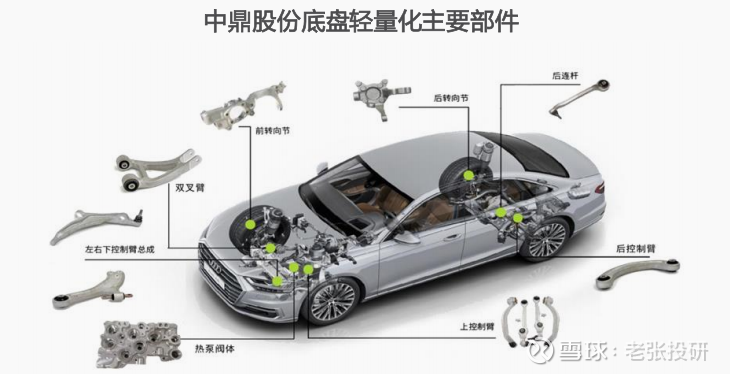

在此领域,公司选择做智能底盘轻量化产品。因为,对底盘实施轻量化改造,在能耗、操控等方面的收益要远超同等程度下对其他零部件的优化。

其核心产品球头铰链总成,是底盘系统的关键安全部件与性能核心,技术全球领先,门槛极高。

所以,技术优势助力下,随着业务推进,中鼎股份已取得奔驰、长安、广汽、比亚迪等多家传统及新势力知名车企青睐,成功供货新能源汽车。

据悉,2025上半年,中鼎股份的轻量化业务累计获得订单高达55亿!同时产能上,公司也在积极布局海外,加速推进斯洛伐克及墨西哥的轻量化工厂建设。

然而,如果你以为中鼎股份仅布局轻量化,那就太小看它了!

实际上,公司现有业务可分为五大板块,细分产品多元。其中,汽车密封系统、减震是公司传统业务,近年新拓业务则包括汽车热管理、空气悬挂系统以及轻量化底盘系统。

营收结构上来看,除空气悬挂系统外,中鼎股份每项业务的比重非常均匀,占比均在20%左右。

别看业务众多,其实,中鼎股份几乎在各细分领域都做到了极致。

首先,密封系统。

这是公司最初的业务,产品用于车辆中主要起到防水防尘,隔音降噪等作用。

通过并购,中鼎股份旗下子公司拥有国际前三的密封系统技术,且攻克了动态密封这一全球最尖端的技术。近年来,公司已成功服务新能源车企,供货沃尔沃、蔚来等。

其次,热管理系统。

这一块,中鼎股份同样做到领先。

2017年,公司精准出手,斥资1.7欧元并购全球前二的热管理管路企业德国TFH,掌握了独家生产技术creatube工艺以及TPV软管和尼龙管的核心技术,以此大力推进新能源汽车热管理管路系统总成业务,2025上半年斩获71亿订单。

当然,之所以锚定聚焦新能源汽车,是因为其热管理流体管路单车价值显著更高,接近千元(增程式约1500元),远超传统燃油车的300元。

再者,空气悬挂系统。

此业务目前体量较小,2025上半年营收仅5.68亿,占比仅5.77%还不到10%,但却是中鼎股份手中的一张王牌!

原因无他,空气悬挂系统获得的订单实在太多了!2025半年报显示,该板块已获订单总产值约158亿,远超其他版块。

而中鼎股份这一新兴业务能取得认可,或许在于以下两点:

一方面,空气悬挂系统是大势所趋,已经逐步成为新能源汽车平台的主流配置。相较传统钢制汽车悬挂系统,其能使一辆汽车既有轿车的舒适性,又有了兼顾越野车的操纵性能。

另一方面,技术领先。通过并购德国AMK公司,中鼎股份将技术成功引进国内,打破了国外企业对空气悬架的垄断。目前,德国AMK已是空气悬挂系统行业前三的领导者,底蕴深厚。

并且,公司还在不断进行技术迭代并取得积极进展。在空气悬挂系统中,电控减震器是核心部件,有CDC可变阻尼减震器和MRC电磁减震器两种,当下前者更为普及。

相比起来,MRC电磁减震器在响应速度、调节精度以及舒适性上都要更好,正成为电控减震器的新发展方向。中鼎股份,恰就在此提前卡位,该项目目前已投产,正积极对接客户。

可以看到,中鼎股份的各主营业务几乎都与新能源汽车做了深度绑定。

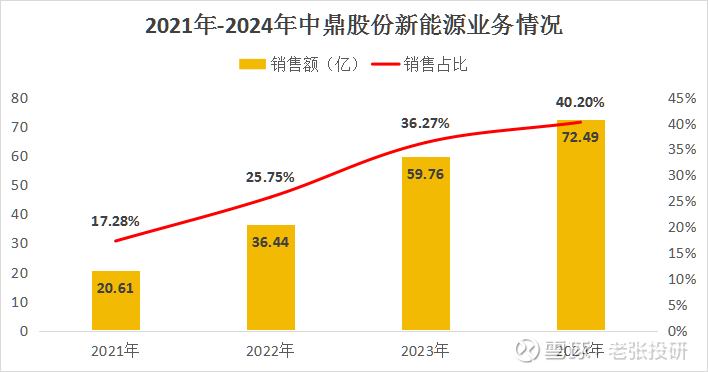

数据显示,2021年-2024年,公司新能源销售额从20.61亿一路增长至72.49亿,占比从17.28%提升至40.20%。

2020年-2024年,公司营收115.5亿成长至188.5亿;净利润则从4.93亿攀升至12.52亿,年复合增速达26%,比营收成长更快。

2025上半年,中鼎股份营收增速只有不到2%,主要是在手订单尚未转化落地;利润端,则仍然保持增长态势,实现净利润8.17亿,增速14.11%。

并且,似乎中鼎股份的业绩还尚未达到天花板,要知道,若将所有业务合计考虑,2025上半年公司约284亿订单!

更何况,新能源汽车渗透率还在加速,据统计,2025上半年我国新能源汽车渗透率已突破44%,预计到2030年这一数字将进一步提升至70%-80%。这当然是公司后续订单及业绩增长的重要推手。

那么,你以为中鼎股份就只有这些本事了么?

其实,公司还藏着两张底牌!

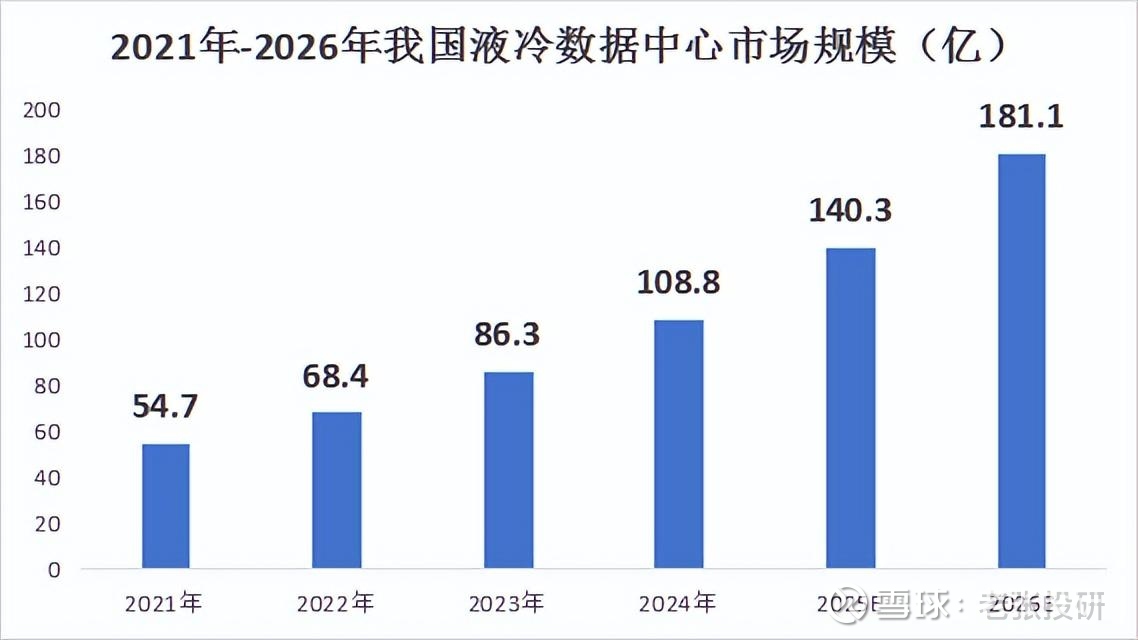

一个是,液冷。

随着AI算力需求的高速增长,以及PUE能效要求的日趋严格,相较传统风冷,成本低、可延长设备使用寿命的液冷技术,愈发火热。数据显示,到2026年我国数据中心液冷规模将超180亿。

而中鼎股份,在汽车热管理业务基础上积极布局延伸液冷。储能领域,公司已推出系列化液冷机组、浸没式液冷机组;超算中心热管理领域主要产品为CDU(冷液分配装置),正加速与客户对接。

另一个是,人形机器人。

中鼎股份,将机器人业务定为未来的核心战略。

作为汽零供应商龙头,公司在该领域先发优势明显。首先,技术同源,中鼎股份现有的密封、橡胶及轻量化业务可应用在机器人领域;其次,具备客户基础,公司深耕汽零多年,下游客户也多已开展机器人业务,这显然有利于后续产品落地。

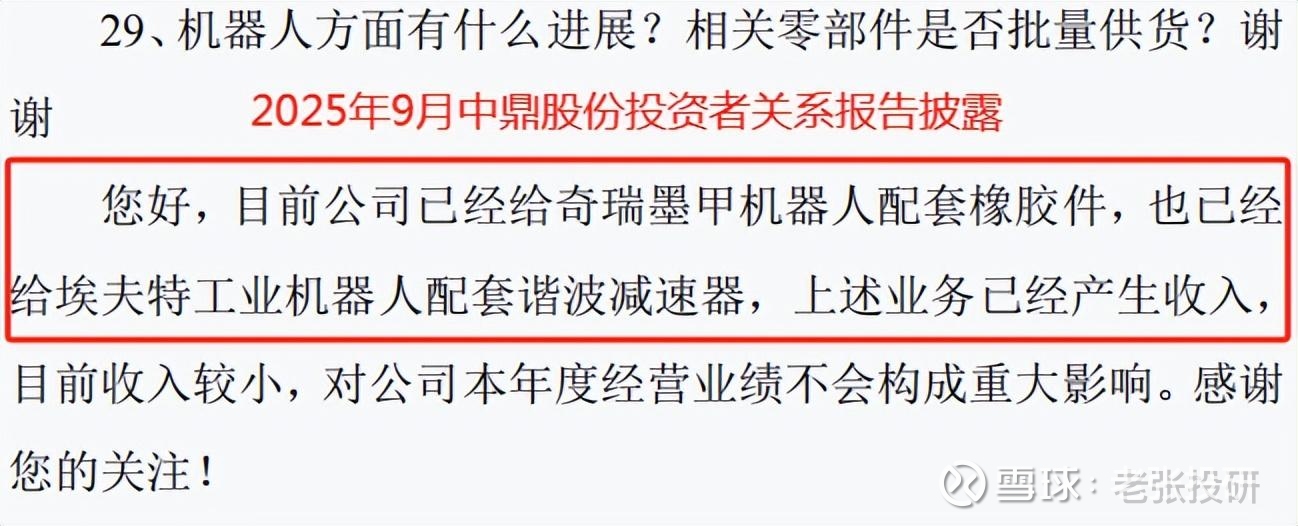

2024年12月,中鼎股份掏出5000万进军机器人部件,此后又与多家公司签署合作协议。目前,中鼎已在关节总成、谐波减速器、行星减速器、力觉传感器等产品上完成产业布局,轻量化骨骼也已向客户送样。

进一步具体来看,在9月份的一则公告中,中鼎股份表示,机器人业务已经产生收入,成功给奇瑞、埃夫特供货。

可见,中鼎股份,不仅汽车零部件业务方兴未艾;

液冷及机器人领域,也是要春色满园关不住了!