市占率国内第一,半导体小寡头,一鸣惊人!

国产光刻,双喜临门!

一喜,需求大增。

AI驱动芯片进入先进制程,直接带动了光刻需求。2024年我国光刻胶市场规模同比大幅增长42.25%,便是最直接的印证。

这一趋势在存储芯片领域尤为显著。近日,存储芯片巨头美光预计2025年资本支出占收入的比重将达35%左右,其中新建晶圆厂和HBM投资占绝大部分。

由于光刻工艺约占芯片制造成本的30%,作为核心耗材的光刻胶将直接受益于下游扩产潮,预计到2027年,全球半导体光刻胶市场规模有望突破130亿元。

二喜,技术突破。

9月23日,上海微电子首次公开亮相了EUV极紫外光刻机参数图。

随后,我国华东理工大学与国际合作团队开发出新型aZIF薄膜制备方法,为EUV光刻提供了关键材料。

与此同时,彤程新材也迎来两件喜事!

一件,升级为半导体光刻胶全能玩家。

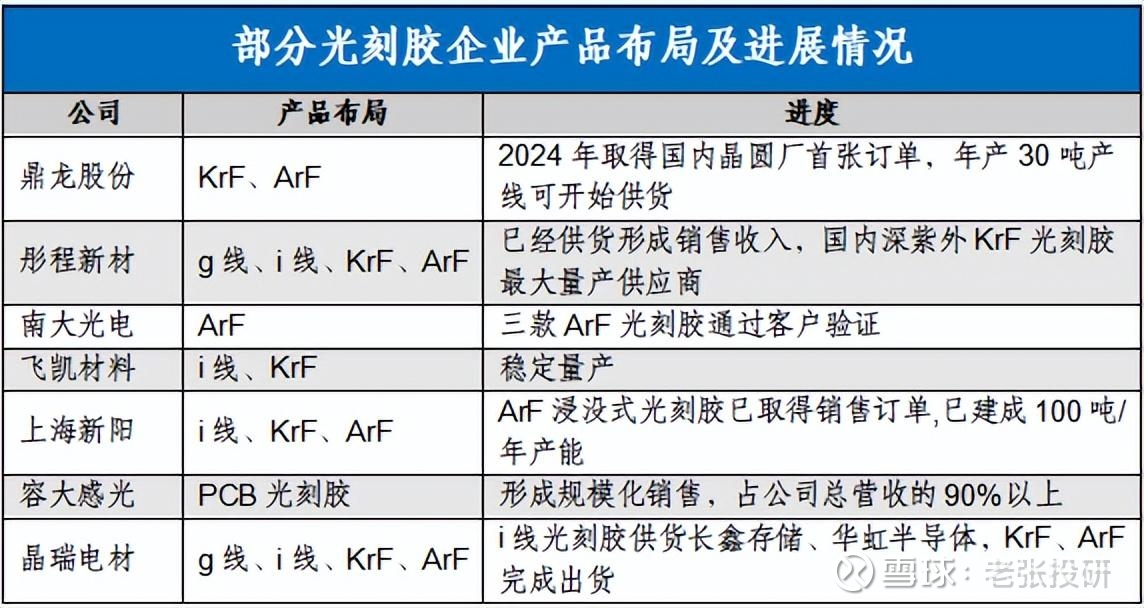

除EUV光刻胶外,彤程新材是业内少有的覆盖g线、i线、ArF及KrF光刻胶的厂商。

同行看,南大光电选择的是主攻ArF的单一突破路线,容大感光聚焦国产化率较高的PCB光刻胶,而鼎龙股份则在ArF与KrF两大领域同步发力。

此外,除了半导体光刻胶,公司还布局了OLED显示光刻胶,现已成为国内第二大供应商,同时也是国内首家TFT-LCDArray光刻胶生产商。

一件,光刻胶营收再度大增。

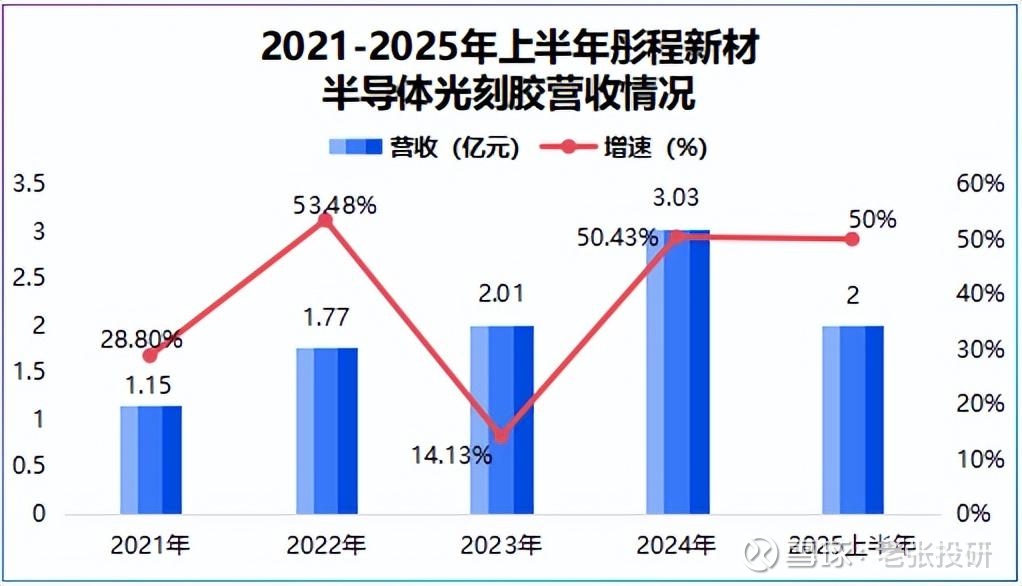

2025年上半年,彤程新材半导体光刻胶业务营收逼近2亿元大关,并已连续两年保持50%以上的高增速。

从国产化程度看,ArF光刻机与KrF光刻胶国产化率不足10%,而在这两个细分领域,彤程新材却进展不慢。

根据最新财报,2025年上半年公司KrF光刻胶同比增长近50%,其是国内深紫外KrF光刻胶最大量产供应商。

所以,单看光刻胶销售规模和增速,彤程新材走在了前列。

但是,亮眼的销售数据背后,出现一个疑问:

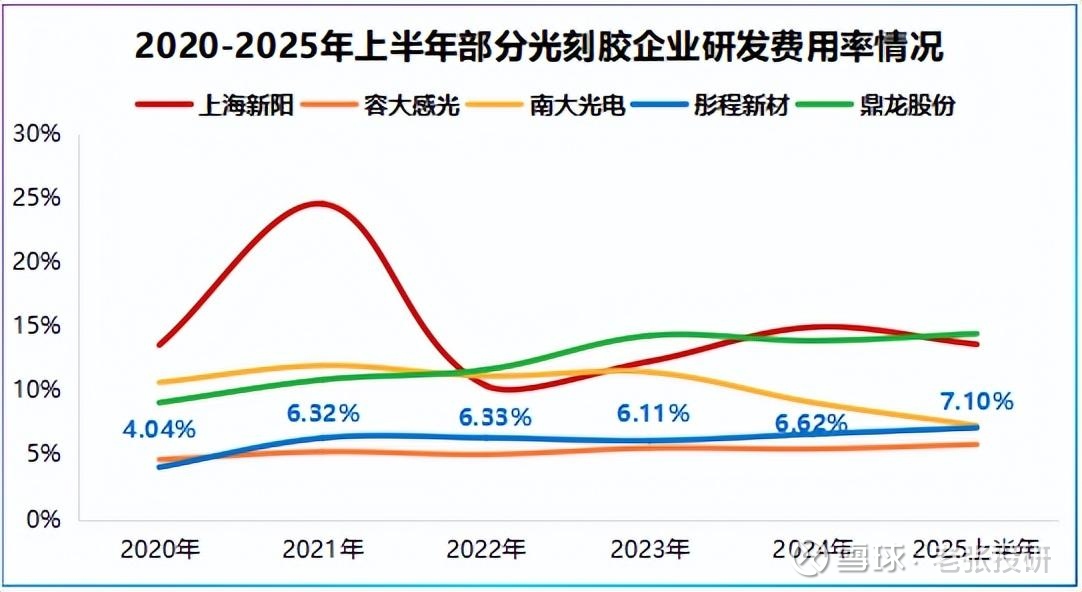

2020-2024年,公司平均研发费用率不足6%,远低于上海新阳、鼎龙股份和南大光电。

一般而言,业绩蓄水池越深越能反哺研发。2025年上半年,彤程新材营收为16.55亿元,同比小幅增长4.97%,净利润3.51亿元,同比增长12.07%,业绩增速稍落后于上海新阳、南大光大。

那么,彤程新材是如何以相对较低的研发占比,实现光刻胶业务的快速成长?

公司研发费用率低并不意味着技术深耕不到位,而是因为许多研发成果已高效落地。

截至2025年上半年,公司ArF、KrF光刻胶新品已经通过多家客户验证,开始切线上量,研发逐步向销量正向转化。

但,更深层原因是公司的内生外延。

于内:主营业务相互协同。

事实上,光刻胶量产难度与原材料密不可分。

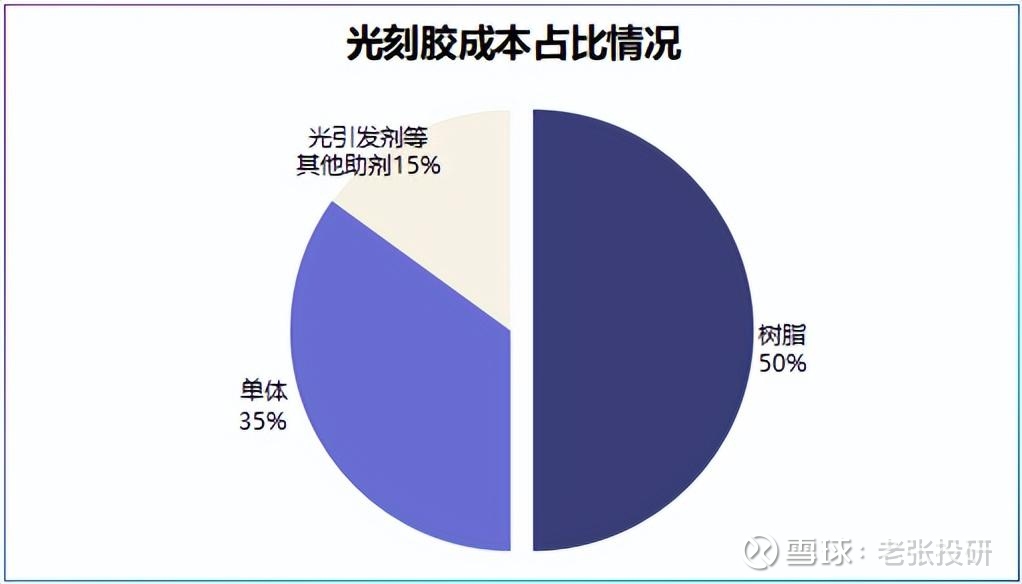

在光刻胶成本中树脂材料占比可达50%,同时电子级酚醛树脂材料对纯度要求非常高,合成难度大。

而这恰恰是彤程新材区别于同行的差异化优势。

彤程新材包括两大项核心业务,一是橡胶助剂,二是电子材料,分别占公司2025年上半年总营收的70.06%和26.69%。

其中,电子材料业务涵盖半导体光刻胶、显示光刻胶以及CMP抛光垫等。橡胶助剂包括橡胶酚醛树脂、超级增粘树脂等,广泛用于汽车轮胎、电子化学品行业。

早在2018年公司打破了国内对高端轮胎橡胶用酚醛树脂产品的垄断,现已成为国内最大的橡胶酚醛树脂生产商。

凭借在橡胶领域的技术积累,彤程新材高端i线光刻胶用酚醛树脂已开始稳定生产,KrF光刻胶用树脂金属杂质控制水平已对标国际。

然而,技术落地只是前提,稳定的产能供应才是将技术转化为销售的关键一环。

2025年3月,子公司香港彤程与GoldDynastyLimited以不超5亿元在泰国共同投资建设橡胶助剂生产基地,预计投产后橡胶助剂年产能可达3万吨。

此外,截至2025年上半年,公司完成300/400吨ArF及KrF光刻胶量产产线,半导体光刻胶及高纯试剂项目工程进度已达96%,年产1000吨甲酚树脂项目工程进度达48%,进入投产前的“临门一脚”。

这意味着,彤程新材两大核心业务形成了研发一体化以及“高端酚醛树脂—树脂量产—光刻胶配方—光刻胶量产”的完整光刻胶国产化路径。

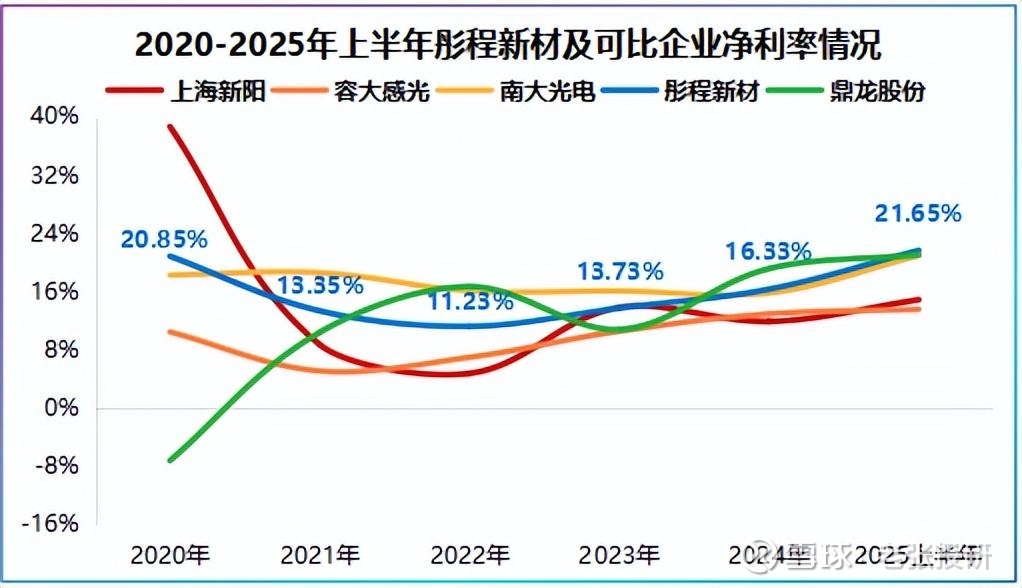

最直观表现则是公司的净利率从2022年的11.23%跃升至2024年的16.33%,并在2025年上半年达到21.65%,超过了高毛利率的上海新阳、鼎龙股份。

所以,业务协同不仅让彤程新材光刻胶业务进展迅速,还使其享受了成本带来的盈利优势。

于外:外购斩获技术和客户。

彤程新材的扩张之路,印证了其“价值投资,不在于价格高低,而在于企业本质”的扎实并购策略。

2025年5月,彤程新材子公司彤程电子以0.55亿元,第四次增持北京科华,收购完成后彤程电子将持有北京科华96.33%股权。

原因并非财务并表这么简单,而是看上了北京科华身上的资源。

北京科华是国内光刻胶龙头,产品覆盖g线、i线、Krf光刻胶以及封装胶等,是唯一被SEMI列入全球光刻胶八强的国内光刻胶生产企业。

另一方面,北京科华是国内8-12英寸集成电路主要供应商,其中不乏长江存储、上海华力微电子、三安光电等头部企业,间接为彤程新材带来了客户基础。

随着内生外延战略,彤程新材逐步构建了第二成长曲线—电子材料。

2021年彤程新材电子材料业务营收仅仅只有1.11亿元,占比不到5%,而到了2024年该业务营收达到7.45亿元,占比达22.77%,并购产生的规模效应开始显现。

所以,企业不仅要有一鸣惊人的技术冲刺,更需要懂得如何运用整体优势进行一场高效的“长跑”。

彤程新材通过内生业务形成研发—量产—销售的闭环,靠并购吸收技术和客户资源,每一步都在将短期突破转化为长期优势,使其走得更远。