斩获200亿合同,风电寡头,猛虎出山!

存货,是分析企业常用的财务指标之一。

存货规模的突然变化,往往能折射出一家企业真实的经营状况。

10月25日,东方电缆发布了三季报,其中变化最大的莫过于其存货数据:

截至2025年三季度末,公司存货规模达到了36.27亿元,较年初直接翻倍,创下了历史新高。

一般情况下,存货的突然增长通常有两种情况:

一种是产品滞销。市场需求萎缩,生产出来的东西卖不出去,积压在库。这种情况下,存货中通常是“库存商品”占据大头。

另一种是积极备货。企业在手订单充裕,或者预期市场将迎来爆发,因此主动加大马力生产,囤积原材料和半成品。这种情况下,通常“原材料”占比较高。

那么,东方电缆上演的是哪一出戏?是行业寒冬下的库存积压,还是爆发前夜的蓄势待发?

这时,我们可以深入拆解其存货明细来一探究竟。

数据显示,2025年上半年,东方电缆存货中的“库存商品”从年初的8.32亿元迅速攀升至15.24亿元,增幅接近100%。更关键的是,库存商品在存货中的占比接近50%。

与此同时,公司2025年前三季度的营收同比增长11.93%,营收增速远不及存货增速。这两个指标组合,这通常是典型的“滞销”信号。

难道东方电缆真的遇到了产品卖不动的困境吗?

如果我们对行业特性与产品结构进行更深维度的挖掘,就会发现东方电缆的存货变动或许存在特殊的行业逻辑。

东方电缆主攻海洋电缆、陆地电缆及海洋工程,产品以高压、超高压海缆和动态缆、脐带缆等海洋工程装备为主。

而公司存货的增加主要集中在海底电缆与高压电缆产品上。

2025年是公认的国内海上风电“大年”。

年初以来,随着江苏三峡大丰、广东青州五七等重点项目相继开工,海上风电装机量持续高增,直接推动了海缆需求的井喷。

据预测,2025年海缆市场空间有望达到253亿元,同比增速高达176%。

在这一背景下,2025年前三季度东方电缆的海缆业务实现营收35.49亿元,营收占比高达47.33%,远超去年全年水平。

不仅如此,公司存货的背后,有着极其扎实的订单支撑。

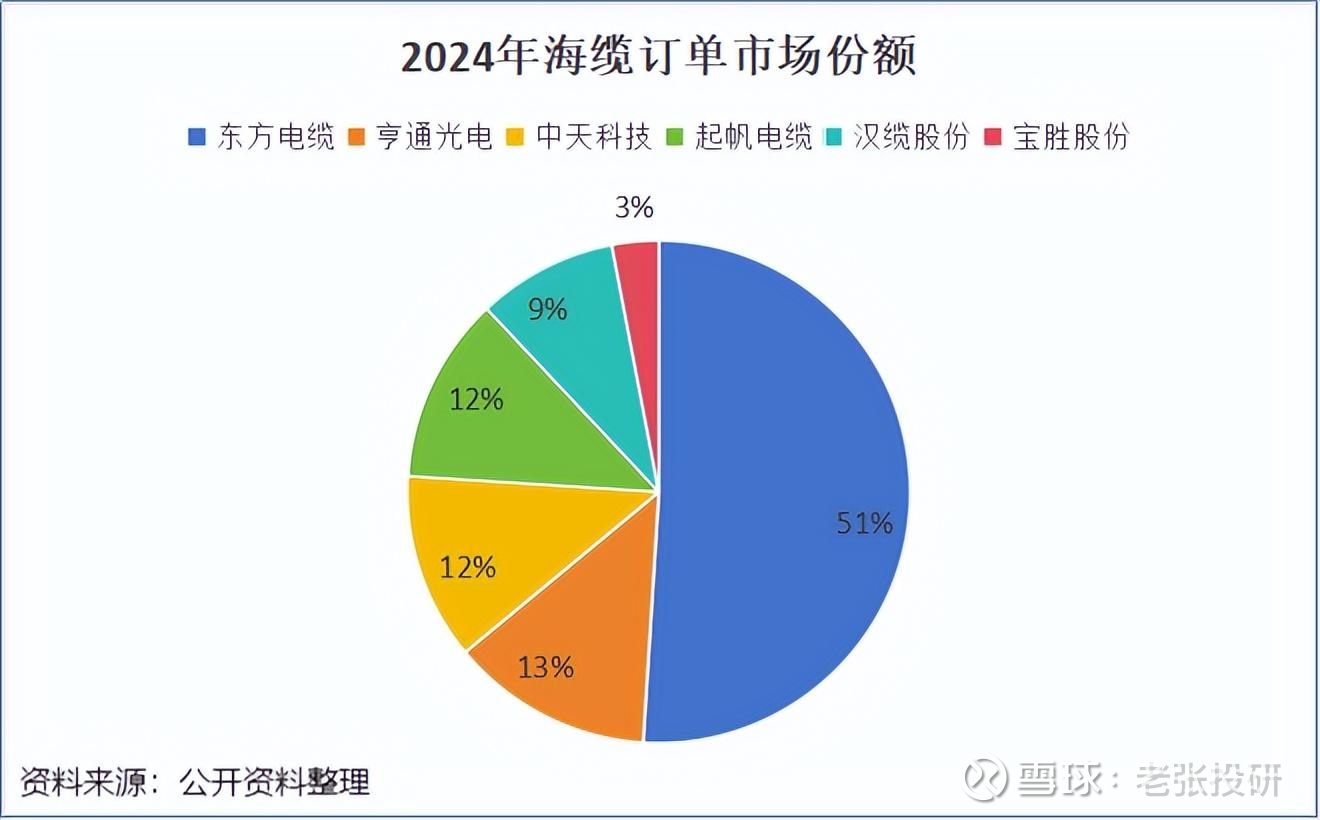

在国内海缆行业,竞争格局已经非常清晰。东方电缆、中天科技、亨通光电构成了“第一梯队”,共同占据了市场绝大部分份额。

而在这一轮浪潮中,东方电缆表现出了绝对领先。

从订单金额来看,2024年,东方电缆占据了海缆市场51%的份额,稳居全国第一。

这种领先优势延续到了2025年。

截至2025年10月23日,东方电缆的在手订单约为195.51亿元。

其中,电力工程与装备线缆38.86亿元,海底电缆与高压电缆117.37亿元,海洋装备与工程运维39.28亿元。

同时,公司的合同负债,也为其存货性质提供了佐证。

合同负债主要核算企业在向客户转让商品之前,已经收到的合同对价。通俗地说,就是客户付的“定金”。

2025年三季度末,东方电缆的合同负债达到了15.72亿元,同比激增83%。

这一数据的激增与存货的翻倍形成了完美的逻辑闭环:

客户下的单子多了,合同负债自然就多了;为了履约这些订单,公司备货生产,导致库存商品也多了。

至此,悬疑解开:存货的暴涨并非源于滞销,而是源于大量在手订单的履约需求。

往后看,在获取新订单方面,东方电缆拥有两张竞争对手难以复制的“王牌”。

一方面,东方电缆在超高压(UHV)领域拥有明显的技术优势。

海缆应用于水下,除需要满足基本的电气性能外,还对阻水性能、机械性能、防腐蚀能力以及抗海洋生物能力有极高要求,以确保长期使用寿命。

这些复杂的技术要求使得研发周期长、投入大,新企业难以在短期内突破核心技术瓶颈。

2023年,公司交付的500kV三芯交流海缆产品,打破了国内外超高压海缆单芯传输的局面,成功实现了大容量传输。

目前,公司具备500kV及以下交流(光电复合)海缆、±535kV及以下直流(光电复合)海缆等系统的设计和制造能力。

另一方面,公司有着较好的业绩背书。

由于海缆位于海底,发生故障后的维修成本高、难度大。

因此海上风电等大型项目对供应商的项目经验和业绩记录极为看重,为保险起见,项目招标通常要求企业具备近3年内的历史业绩和多个成功案例背书。

这实际上形成了一个强大的“强者恒强”的正反馈循环。

东方电缆早在2017年就通过中标舟山500kV项目,拿到了在超高压领域的入场券。随后,公司不断将500kV三芯等技术创新转化为成功的项目交付。

这些关键的历史业绩记录,成为新项目招标的硬性资质。

至此,我们不禁要问:既然订单是现成的,技术是领先的,为什么这些库存商品(海缆)一直发不出去,非要堆在仓库里?

这必须回归到海缆独特的“交付特性”。

首先,海缆(尤其是深远海、高压等级的直流海缆)的生产周期极长,往往需要连续生产数周甚至数月。

其次,海缆生产完成后,不能像快递一样随时发货,而是需要等待海上施工窗口期(如风机安装完成、路由清理完毕)才能敷设。

三季度往往是海风项目的施工旺季,也是项目交付的集中节点。这意味着,大量已经生产完毕的成品电缆,正在仓库里等待交付。

正是这种时间上的错配,导致了账面存货余额的激增。

最后,总结一下。

东方电缆正处在大规模交付的前夜。

公司存货大幅增长并非产品滞销,而是基于大量在手订单的主动备货与生产储备。

在海上风电建设进入密集期的行业背景下,东方电缆凭借技术壁垒与历史业绩优势,持续获取订单,未来随着订单交付有望转化为收入。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。