猛攻半导体,光伏独角兽,砍下大单!

都说,现在的光伏行业,处于水深火热之中。

但,对光伏企业来说,感受却不尽相同。

2025年前三季度,通威股份巨亏52.7亿元,隆基绿能巨亏34亿,而阳光电源却大赚118.8亿元。

同样,光伏小巨头奥特维,尽管2025年前三季度净利润下滑了66%,但公司储备的订单却越来越丰富。

财报数据显示,2025年上半年,奥特维在手订单就超100亿。

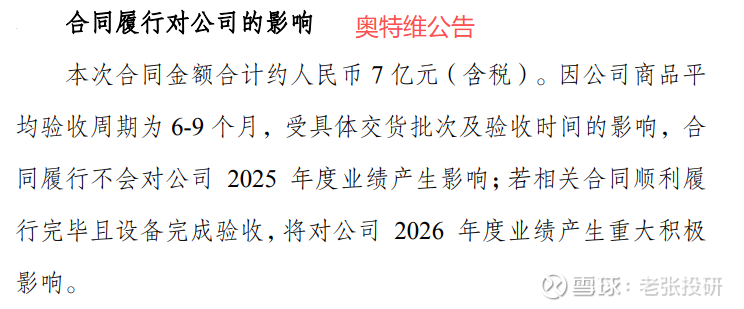

就在11月25日,公司公告称,再次新签合同,合计销售额约7亿元,若顺利完成产品交付和验收,将对公司2026年度业绩产生重大积极影响。

那么,奥特维为何屡获大单?

从公司新签的合同公告来看,销售的产品对应的是串焊机。

而串焊机,正是奥特维的拳头产品,并且在这一领域做到了寡头地位。

光伏串焊机,核心作用是将独立的电池片焊接成电池串,它的性能直接影响光电转换效率的高低,是光伏制造中的核心设备。

奥特维深耕光伏串焊机细分领域,并且拿下了全球超60%的市场份额,成为了细分领域绝对的独角兽。并且为全球超过600个生产基地提供了串焊机,全球光伏组件前十的供应商均是公司的客户。

奥特维的硅片分选机,客户也涵盖了隆基绿能、高景太阳能、弘元绿能等组件巨头。

这种细分寡头特征,也让奥特维更容易获得头部光伏企业的订单。

当然,光靠产品还不足以支撑公司持续获得订单,关键还得看需求。

一方面,近几年,别看光伏硅料、硅片、组件等经历了价格端的极端波动,但光伏整体装机却一直在大幅增长,2024年全球光伏新增装机约530GW,同比增长35.9%。

另一方面,光伏正从P型技术向N型技术加速渗透阶段,N型技术中TOPCon、HJT、xBC规划产能高达1200GN、200GW和200GW,但是现在落地产能还不到三分之一。

N型技术的加速渗透,光伏企业扩张产能最需要的就是全新的光伏设备,尤其是超博、SMBB/0BB工艺等,就需要性能更强的串焊机。

数据显示,2025年,全球串焊机市场规模有望超过120亿元。

所以,下游实实在在的需求,叠加公司细分领域的绝对份额优势,才让奥特维获得了持续不断的订单。

从数据来看,也能感受到这种变化,2023年公司存货高达76亿元,而到2025年三季度下滑到了46.8亿,反映了公司加速出货以及下游加速验收的进程。

从合同负债上,也能大体感受到公司订单的持续。数据来看,奥特维的合同负债在2024年经历了小幅下滑后,2025年三季度高达28.5亿,重回增长。

尽管串焊机已经成为公司的拳头大单品,但奥特维也依然面临市占率提升,以及行业需求波动的困扰,大单品依赖明显。

那么,奥特维如何破局的呢?

很简单,就是通过垂直深耕的技术储备,延展业务线,切入半导体设备。

在AI、人形机器人、CPO等新技术渗透下,半导体行业迎来了新一轮需求和产能扩张周期。

SEMI报告显示,2025年半导体测试设备规模超90亿美元,同比增长25%左右,其中组装和封装(A&P)设备规模有望超54亿美元。同时,叠加国产替代的进程,国内半导体设备企业势头正劲,比如键合机、划片机、装片机、AOI等,市占率有望逐步提升。

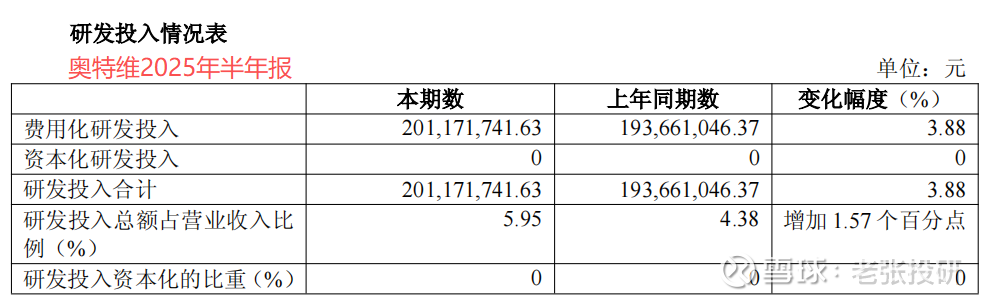

而奥特维,正鼓足劲发力半导体设备。尽管公司2025年前三季度利润出现了大幅下滑,但公司研发投入却在不断增长,2025年半年度研发费用超2亿,前三季度更是达到3.54亿,同比大增30%。

目前,公司的铝线键合机与AOI检测设备已具备一定的市场影响力和客户口碑,获得气派科技、仁懋电子、应用光电(AAOI)、等批量订单。

2025年上半年,公司半导体设备订单突破9000万元,新签订单量超2024年全年。

数据显示,2023年的时候,奥特维半导体业务营收占比才仅仅只有0.33%,而2025年上半年已经提升到了2.13%,随着产品影响力的提升,公司第二增长曲线已经呼之欲出。

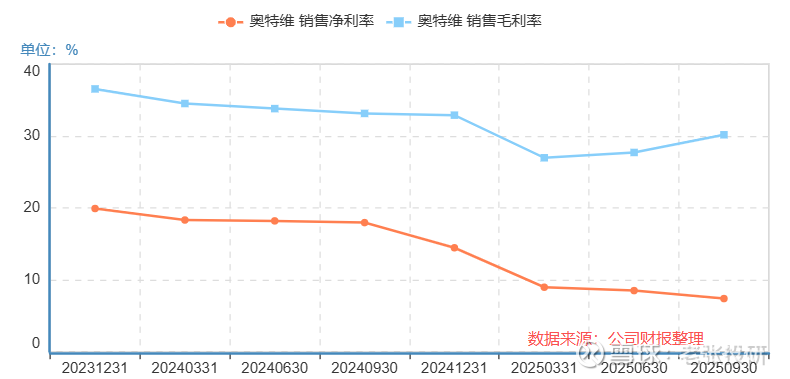

在光伏、半导体等业务的产品迭代和结构优化下,奥特维高附加值设备占比不断提高,也带动了公司整体盈利能力的提升。

比如最明显的毛利率,公司2025年前三季度单季毛利率达30.2%,较一季度的27%有了明显提升。

那么,奥特维当前就没有压力么?

还真有一个,那就是回款压力。虽然奥特维库存加速下滑,订单也在大幅积累,但也面临一定的回款压力。

数据显示,2025年前三季度公司应收账款及应收票据高达34亿元。尽管,奥特维的2024年年报中,明确表示公司把“进一步加强应收账款催收”放在了2025年经营计划的首位,但效果还是差强人意。

不过,话说回来,应收账款总比积压着存货强,至少眼不见心不烦。

所以,整体看,奥特维由于深耕细分领域,获得了寡头地位,同时顺应了下游需求的不断释放,作为“铲子型”企业,在一定程度上抗住了行业周期的影响。

随着订单的不断消化,以及半导体业务的加速拓展,奥特维未来的路还是比较清晰的。