打破垄断,商业航天寡头,市占率90%!

老张投研

· 山东

开门,见山!

在众多公司中,商业航天小巨人,国机精工绝对算个“另类”!

在国内航天轴承领域,国机精工市占率高达90%以上,这是什么概念?

用国机精工自己的话说“目前民营火箭企业基本都是公司客户”,可以说,公司产品近乎覆盖了整个国内航天轴承市场。

即便是宁德时代、阳光电源这样的千亿巨头,也很难在各自细分领域做到如此高的市占率。

强大的市占率下,公司盈利能力更是大放异彩,其毛利率从2021年的20.94%一路攀升至2024年的35.27%,净利率更是从不到4%跃升至11%附近。

不禁好奇,国机精工90%的市占率背后藏着哪些护城河?

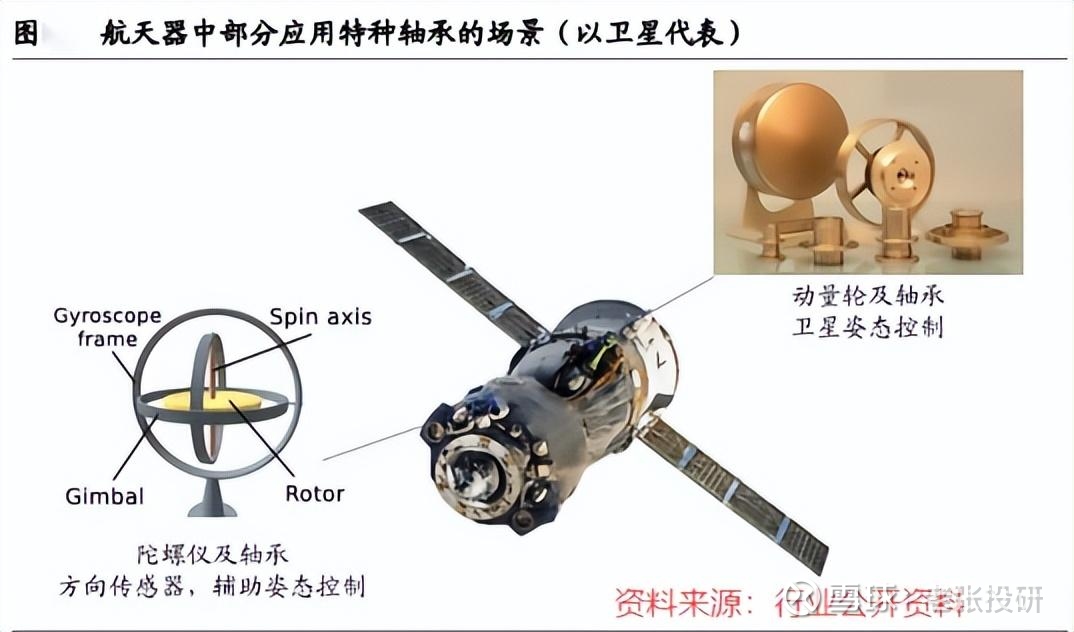

国机精工握住的是航空航天动力系统和控制系统的“关节”—轴承。

众所周知,在机械运动中,凡是转动的地方都离不开轴承。特别是火箭、飞船的伺服系统中,轴承是支撑转动、承受载荷的关键部件,相当于人的腕关节。

说起来简单,但航天轴承制造绝非易事。高温、真空、辐射等极端环境都考验了航天轴承的稳

点击查看全文