价格狂飙150%,钨矿双雄,点兵布阵!

钨,价格暴涨!

看组数据,截至12月5日,钨价已达35.1万元/吨,年初至今涨幅高达147%,超过了稀土精矿(年内涨幅约41%)。

那么,钨为何此时成为焦点?

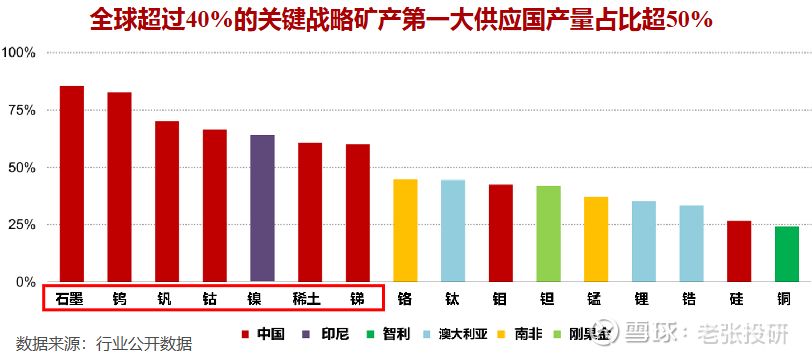

钨在地壳中的含量仅为0.001%,却在火箭发动机、可控核聚变、人形机器人等2025年备受瞩目的尖端应用中大有可为。

目前,我国握住了全球超50%的钨金属矿储量,世界第一,国内产业链企业无疑具备了天然的地理优势。

其中,两大钨业领军企业,厦门钨业、中钨高新率先筑起规模护城河:

中钨高新,子公司柿竹园是国内钨矿资源储量最大的矿山企业;

厦门钨业,直接和间接控制的钨矿山金属储量近200万吨,占全国30%左右。

资源储量决定了能源企业的高度,在这场规模较量中,究竟谁能笑到最后?

规模对抗,并驾齐驱

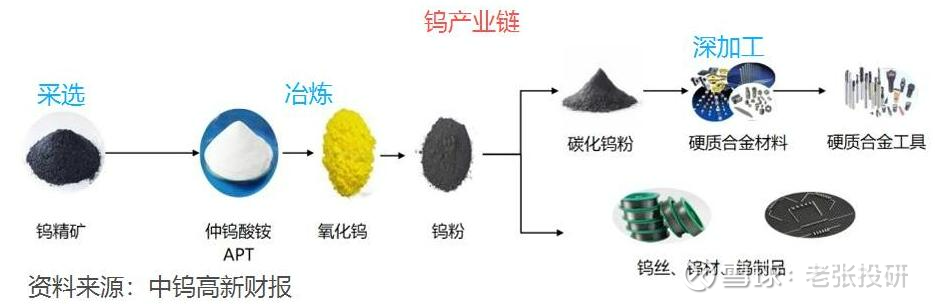

钨产业链包括采选、冶炼加工、硬质合金精深加工三个环节。

中钨高新背靠中国五矿,是其旗下的钨产业运营平台,拥有集矿山、冶炼、加工一体的完整钨产业链。

2024年11月,中钨高新以51.95亿元收购了柿竹园公司,12月完成资产交割,正式将柿竹园公司纳入旗下。

柿竹园钨多金属矿区钨金属量约49.23万吨,技改完成后其钨精矿年产量将达到0.98万吨/年,并入柿竹园后,中钨高新拥有了全球在产最大单体钨矿山。

2025年上半年,公司钨精矿产量0.42万吨,APT(仲钨酸铵)产量0.85万吨,硬质合金产量超0.75万吨,稳居全球第一。

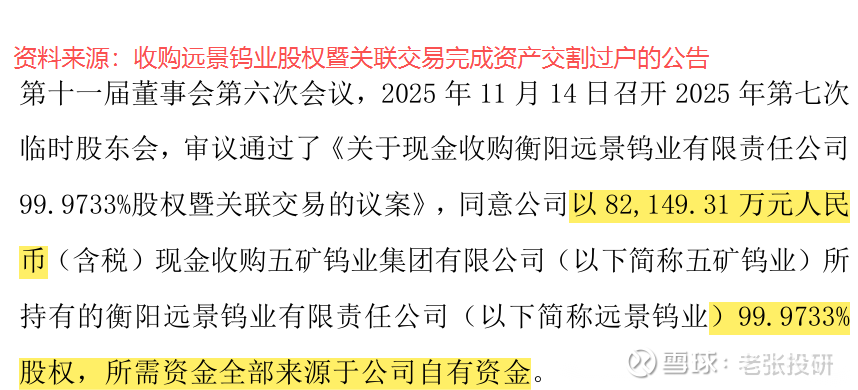

拿下柿竹园后,中钨高新再度出手。

2025年11月,公司以8.21亿元将远景钨业收入囊中,中钨高新钨年产量可再增加约2600吨。

至此,公司管理范围内共有6家矿山,年产钨精矿超2万吨,自给率达70%左右,规模优势凸显。

进入2025年,厦门钨业并未购入新钨矿。

资源储量是能源金属企业成长的关键,厦门钨业的沉寂是否意味着已然掉队?

非也,厦门钨业选择的是内生增长。

截至2025年上半年,公司拥有三家在产钨矿企业,以及一家在建钨矿企业。

上半年,公司在产钨矿山钨精矿(65%WO3)年产量约1.2万吨,低于中钨高新,不过其APT生产量达2.53万吨,领先于中钨高新。

另一方面,通过产能扩张夯实资源底盘。

当前,公司博白县油麻坡钨钼矿正进行矿山主体工程建设工作,预计达产后钨精矿年产量为3200吨;厦门虹鹭光伏用钨丝产线建成后年产量可达项目1000亿米。

产品维度上,厦门钨业同样拥有钨矿开采、钨冶炼及深加工一体的完整产业链。

表面看,产能分庭抗礼、钨产品布局接近,两家公司似乎难分伯仲;但落到账面上,中钨高新与厦门钨业却走出了截然不同的轨迹。

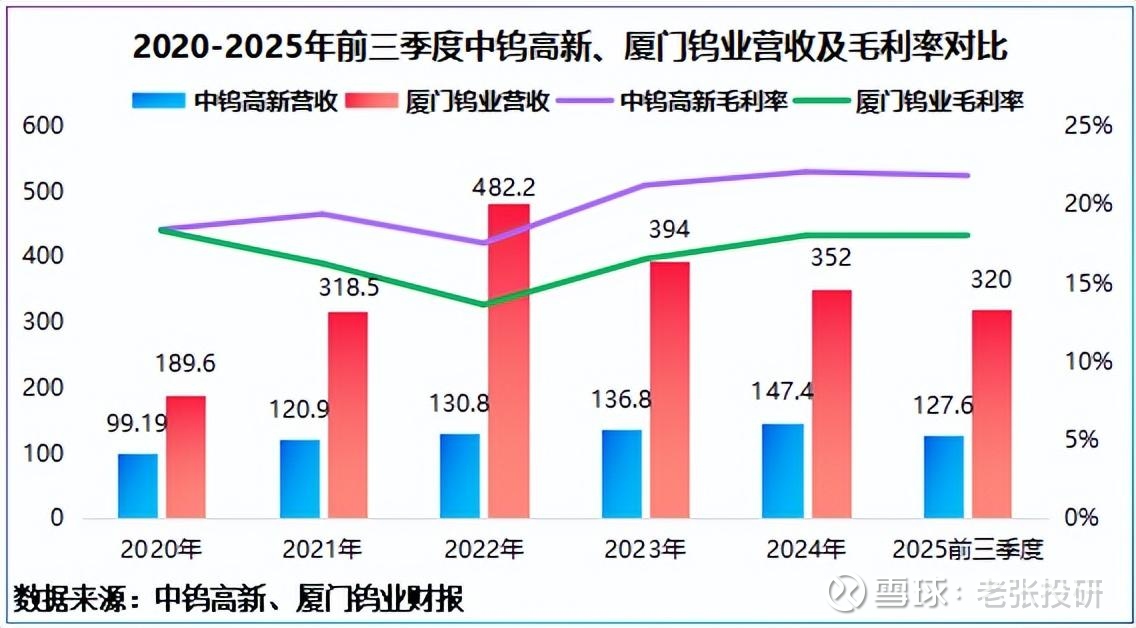

2020-2024年,中钨高新年均营收约127亿元,厦门钨业高达347亿元,体量优势明显。

但令人意外的是,营收差距并未转化为盈利优势。同期,中钨高新年均毛利率约20%,高出厦门钨业约3个百分点。

为何营收规模相差悬殊,盈利能力却难分高下?

战略对抗,各走一边

答案藏在两家公司的战略基因里。

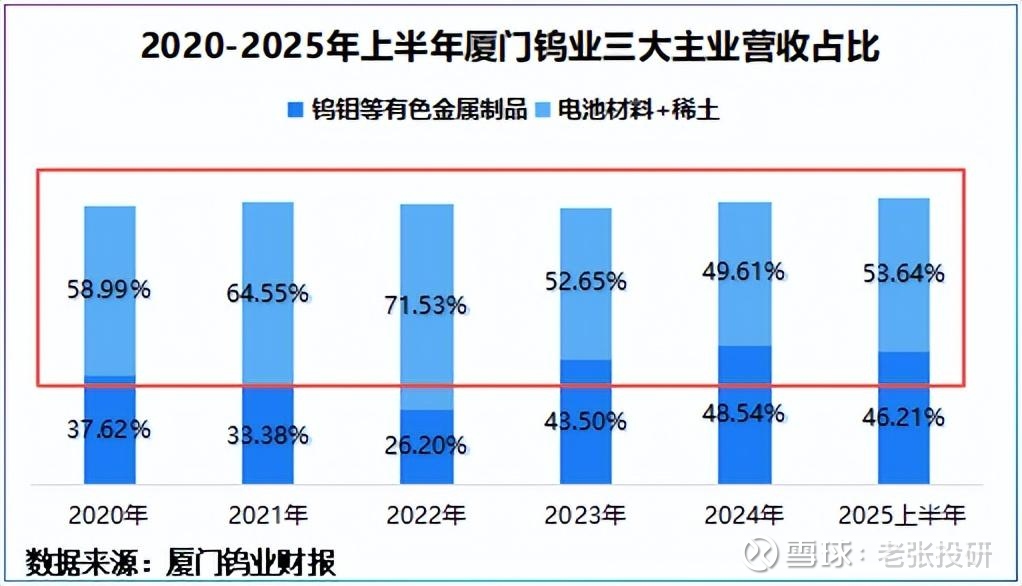

厦门钨业选择横向拓展,将钨作为支点撬动稀土、电池材料第二曲线。这使得公司规模起量快,但盈利容易被分散。

毛利率是最直观体现。

2020-2024年,厦门钨业钨钼等有色金属毛利率稳定在26%以上,锂电材料不到10%,稀土约11%。

这种差异在于,钨钼有色金属价格由资源稀缺性与供给约束主导,而锂电池材料与稀土业务,产品定价以成本加成为主,下游议价能力强,竞争格局更为激烈。

最主要一点,公司锂电业务及稀土业务营收远超钨钼业务,对整体盈利的贡献权重被不断稀释。

相比之下,中钨高新坚持纵向深耕,向钨高价值量延伸。

公司产品包括粉末类、切削类、难熔金属类等钨产品,为同行业中产品种类最齐全的企业。

其中,切削刀具及工具是公司向高附加值领域延伸的重要产品,广泛用于AI服务器PCB板、航空航天、半导体等尖端领域。

目前,金洲和株钻两大公司是中钨高新切削刀具及工具核心营运主体,分别发力PCB工具和精密数控刀具。

金洲公司现具备AI服务器0.7mm高多层板、高端芯片用FC-BGA厚芯封装基板以及HDI等PCB用工具,其核心高技术产品占比超50%。

株钻公司凭借航天刀具产品的技术力,接连中标中航旗下项目,成为了公司新的盈利增长点。

数据显示,2025年上半年公司数控刀具产量超6500万片,同比增长15%,IT工具产量超4亿支,同比增长超30%。

并且,伴随高端产品陆续放量,2025年上半年公司切削刀具及工具毛利率回升,达32.65%。

所以,高端品的技术溢价,正是中钨高新领先厦门钨业毛利率3个百分点的密码。

盈利能力被摊薄,难道厦门钨业在战略上落了下风?

厦门钨业的智慧,在技术协同和周期对冲。

一来,钨、稀土同根同源。

能源提取冶炼本身就有极强的技术一致性,公司借钨领域技术和客户背书,构建了稀土全产业链。

上游:战略参股中稀厦钨,与赤峰黄金合资成立公司加码海外稀土矿;

中游:与中国稀土、北方稀土国内两大稀土寡头合作运营稀土冶炼;

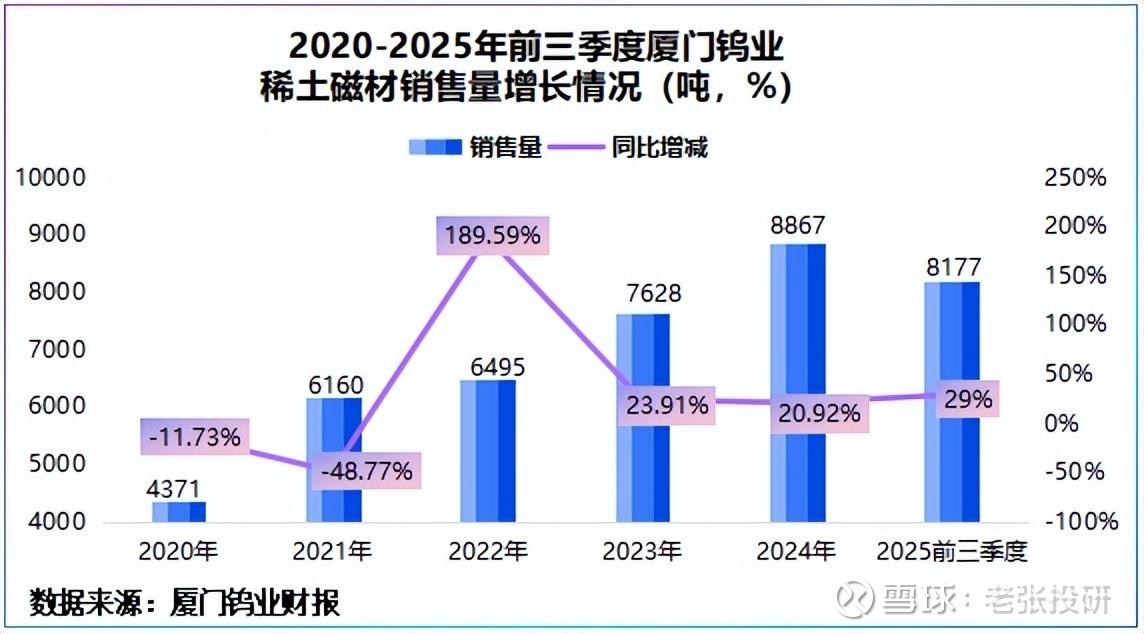

下游:2025年公司稀土磁材在新能源汽车实现增量销售,并通过多家人形机器人客户认证。

2025年前三季度,公司磁性材料实现销量8177吨,同比增长29%,稀土业务实现营收43.33亿元,同比劲增35.27%,成为新增长极。

反过来,稀土也在反哺钨业务。

在钨粉末冶金环节添加微量稀土氧化物,可显著提高再结晶温度,完美契合了核聚变对温度的要求。

就在11月,公司ITER(热核聚变试验堆)朗缪尔探针系统通过设计评审,彻底打破了该领域核心技术的进口依赖,实现核聚变高端部件的自主可控。

二来,金属冶炼赋能固态电池。

在固态电池领域,厦门钨业重点布局硫化物路线和氧化物路线。其中,硫化锂生产本质就是金属冶炼,这给厦门钨业带来了先发性。

公司采用特殊的金属冶炼方法生产硫化锂,具备了纯度和成本上的优势,契合了技术导入期客户的诉求。

现阶段,公司硫化锂产品在客户端测试良好,氧化物固态电池正极材料实现供货。

而这种多维能源布局使得厦门钨业形成了良好的周期对冲:稀土、电池材料业务虽薄利但能放规模,而钨一定程度上可缓冲这两大业务的盈利波动。

总结

前者体现了横向开枝散叶的多元布局,后者代表了纵向生根固本的一体化战略,这场横纵的战略对抗,没有绝对优劣,只是风险与收益的权衡。

当能源的稀缺红利逐渐兑现,中钨高新能否在单一跑道上持续抬高天花板?厦门钨业能否全面突破?答案,或许藏在下一个产业周期里。