全国唯一,鼎龙股份,深不可测!

在半导体材料国产替代的浪潮下,鼎龙股份交出了亮眼的答卷。

2020-2024年,鼎龙股份的营收从18.17亿元一路上升并突破30亿大关;净利润更是上演了惊天逆转,从亏损1.6亿元摇身一变为盈利5.21亿元。

1月20日,鼎龙股份发布2025年业绩预告。

公告显示,公司预计2025年全年实现净利润7亿元-7.3亿元,同比增长34.44%-40.20%,有望创下历史新高。

从业绩亏损到盈利,再到创新高,鼎龙股份究竟做对了什么?

打破垄断,全国唯一

公告披露,本期业绩增长得益于两个方面。

一是公司半导体材料与显示材料业务的强劲增长。

公司最初以打印耗材起家,2000年成立后,逐步转向高技术门槛的电子材料领域。2012年,公司切入CMP(化学机械拋光)材料赛道,开启了其半导体材料的征程。

如今,公司半导体材料业务已形成“三驾马车”之势:CMP工艺材料、晶圆光刻胶、半导体先进封装材料。

其中,CMP业务几乎占据了半导体材料业务的“半壁江山”,也是公司业绩增长的头号功臣。

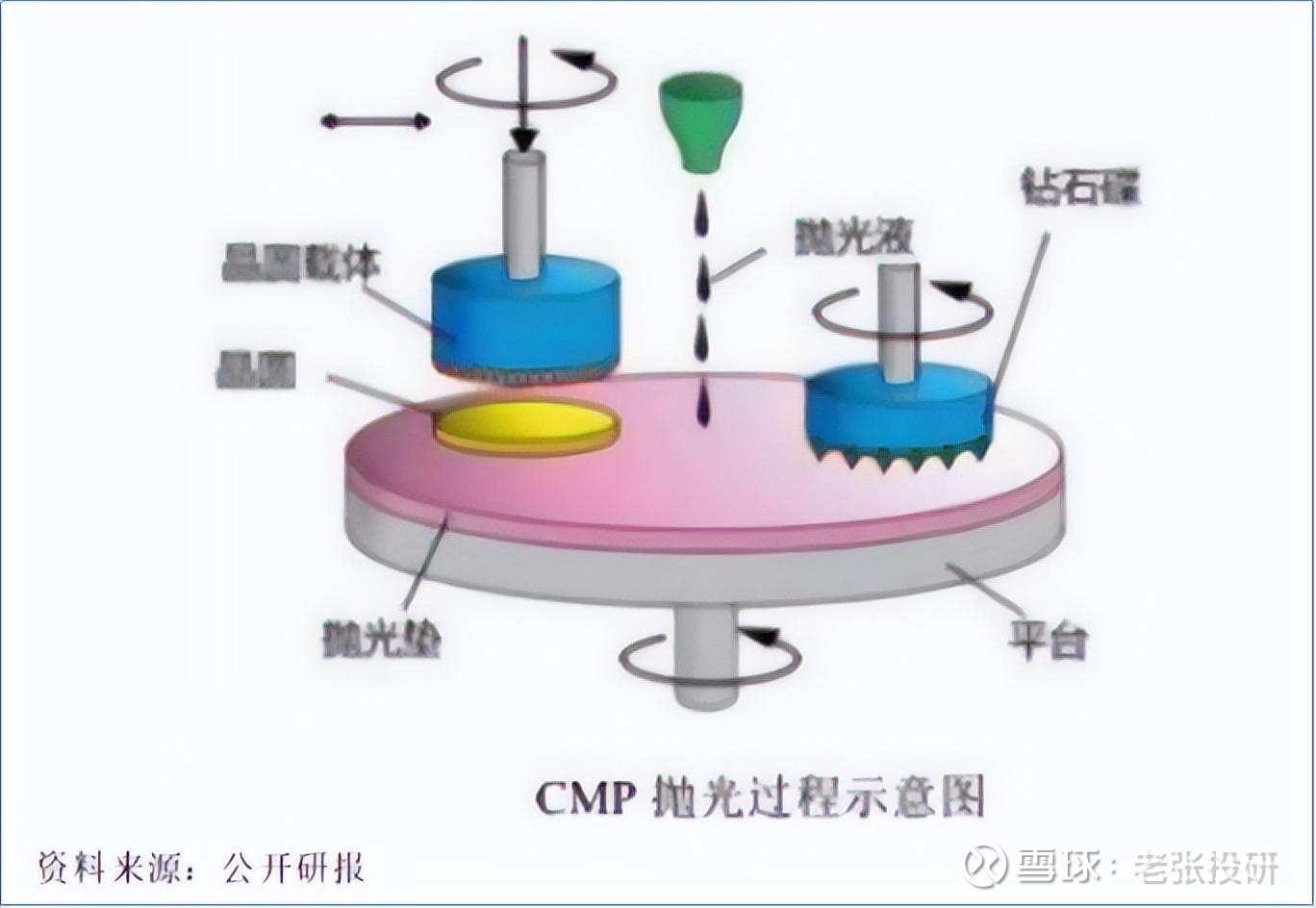

CMP是芯片制造中实现晶圆“原子级平坦化”的关键工艺,主要位于芯片制造的前端制程。

CMP工艺通过化学腐蚀(抛光液与表面材料反应生成软化层)与机械研磨(抛光垫和磨粒去除反应物)的协同作用,让晶圆表面达到平整。

然而,就是这样一道关键工序,在2021年以前,其核心耗材抛光垫在全球90%以上的市场份额被陶氏化学、卡博特等海外企业垄断。

鼎龙股份,打破了这一局面。

鼎龙股份是国内唯一一家全面掌握CMP抛光垫全流程核心研发技术和生产工艺的CMP抛光垫生产商。

凭借过硬的技术指标,鼎龙股份已成功打入国内多家主流头部晶圆厂供应链,成为部分厂商的第一供应商。

2025年前三季度,公司CMP抛光垫业务实现营收7.95亿元,同比增长52%。预计至2026年一季度末,公司武汉本部抛光硬垫产线的产能将提升至年产约60万片。

二是通过成本管控,推动盈利能力提升。

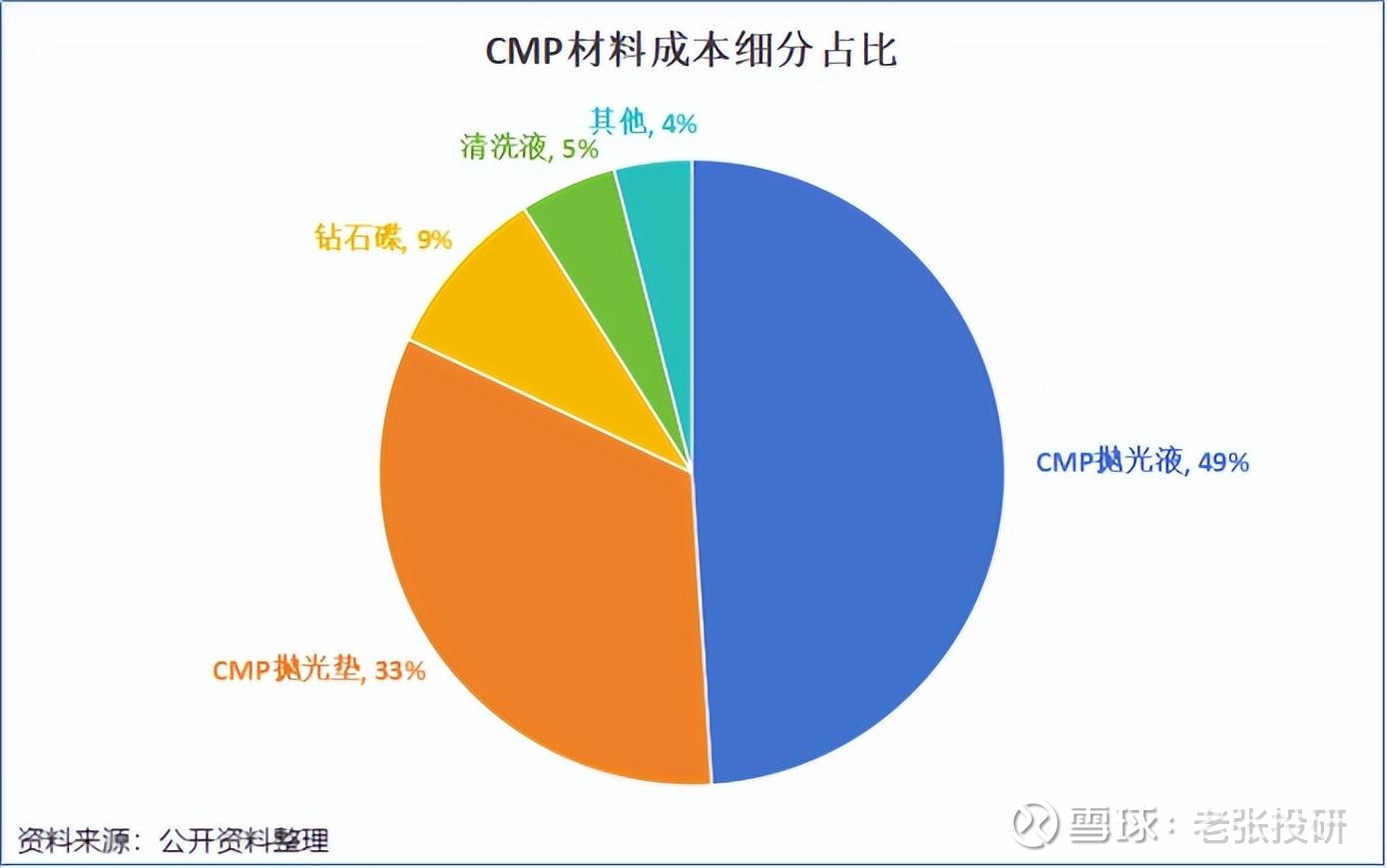

CMP抛光材料市场长期高度集中,原材料受海外垄断。在CMP材料成本结构中,抛光液、抛光垫、清洗液合计占比超过85%。

为了不再受制于人,鼎龙股份向上游原材料延伸。

在稳固抛光垫地位的同时,公司顺势攻克了抛光液和清洗液等关键CMP配套材料的技术难关,实现了CMP材料从“单一产品”到“全链条解决方案”的跨越。

目前,鼎龙股份成为全球唯一能同时提供抛光垫、抛光液、钻石碟、清洗液四种CMP核心材料的供应商,全面实现CMP抛光硬垫核心原材料的自主制备。

得益于高端CMP产品的放量及原材料自供的成本优势,公司的盈利能力不断提升。

2020年-2025年前三季度,公司毛利率从32.77%一路攀升至50.82%,净利率更是从-7.21%逆袭至21.7%。

与此同时,公司的经营活动现金流净额在2025年前三季度达到了7.70亿元,显示出主营业务的强劲造血能力。

决战光刻胶,再造一个鼎龙

如果说CMP业务是鼎龙股份当下的“压舱石”,那么光刻胶业务则被视为决定其未来的“新引擎”。

光刻胶,是芯片晶圆制作的关键材料,被誉为“皇冠上的明珠”。

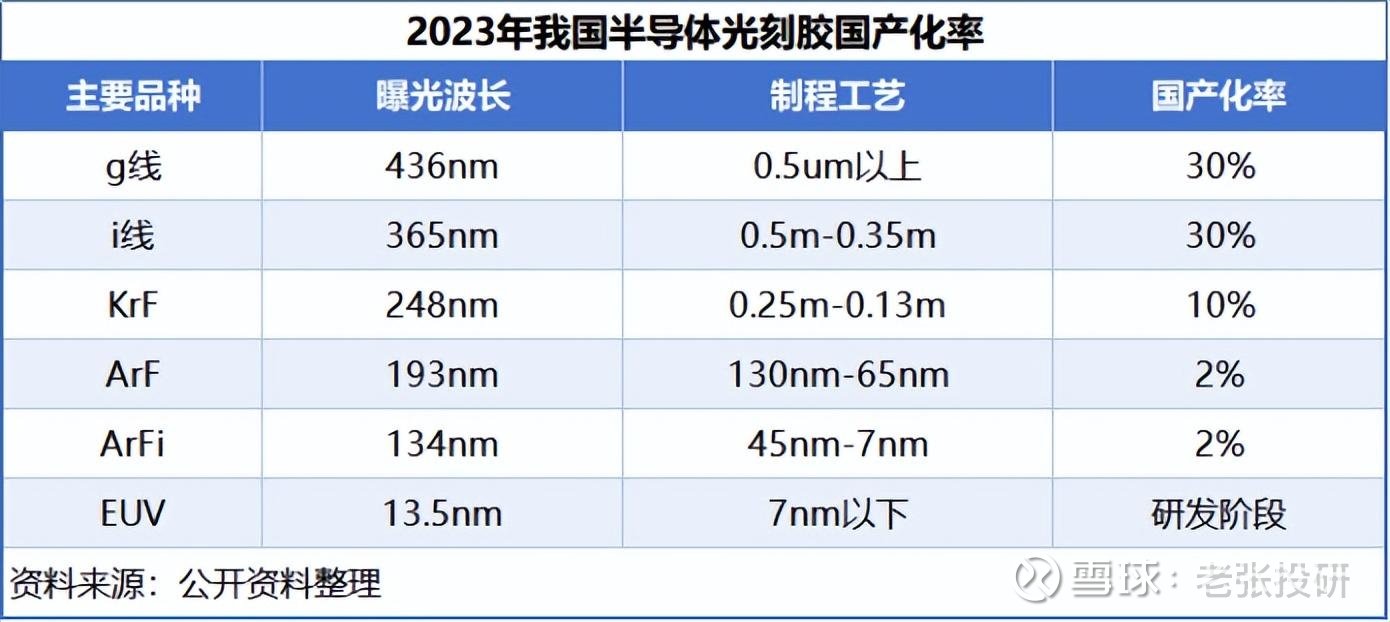

按曝光光源波长划分,主流前道晶圆制造用半导体光刻胶可分为G线光刻胶、I线光刻胶、KrF光刻胶、ArF光刻胶和EUV光刻胶。

KrF/ArF光刻胶主要覆盖0.25μm至7nm的半导体先进制程工艺,但目前KrF光刻胶整体国产化率约10%,ArF光刻胶整体国产化率不足1%,国内大多企业还在积极研发、验证中,尚未大规模量产出货。

目前,南大光电已有3款ArF光刻胶开始销售,2024年相关收入突破千万元。彤程新材在KrF光刻胶方面占据一定优势,其ArF光刻胶已经通过客户验证。

相比之下,鼎龙股份虽然布局较晚,却展现出了惊人的“追赶速度”。

2023年,公司正式布局半导体光刻胶,直接切入技术难度大、市场价值高的高端KrF光刻胶和浸没式ArF光刻胶,目标配套0.25微米到7纳米的半导体先进制程工艺。

截至2025年6月,公司已经布局的高端晶圆光刻胶超过20款,其中有12款送样客户端验证,7款进入加仑样阶段。

为配合客户的订单需求,公司的产能布局逐步完善。

2025年4月,公司成功发行9.1亿元的可转债。其中,4.8亿元专项用于“年产300吨KrF/ArF光刻胶产业化项目”。

短短两年,公司能够迎头赶上,离不开高强度的研发投入。

由于光刻胶的研发与生产需要昂贵的机器进行配套测试,当前ASML的EUV光刻机单价已超过2亿欧元,ArFi光刻机2024年均价0.74亿欧元。

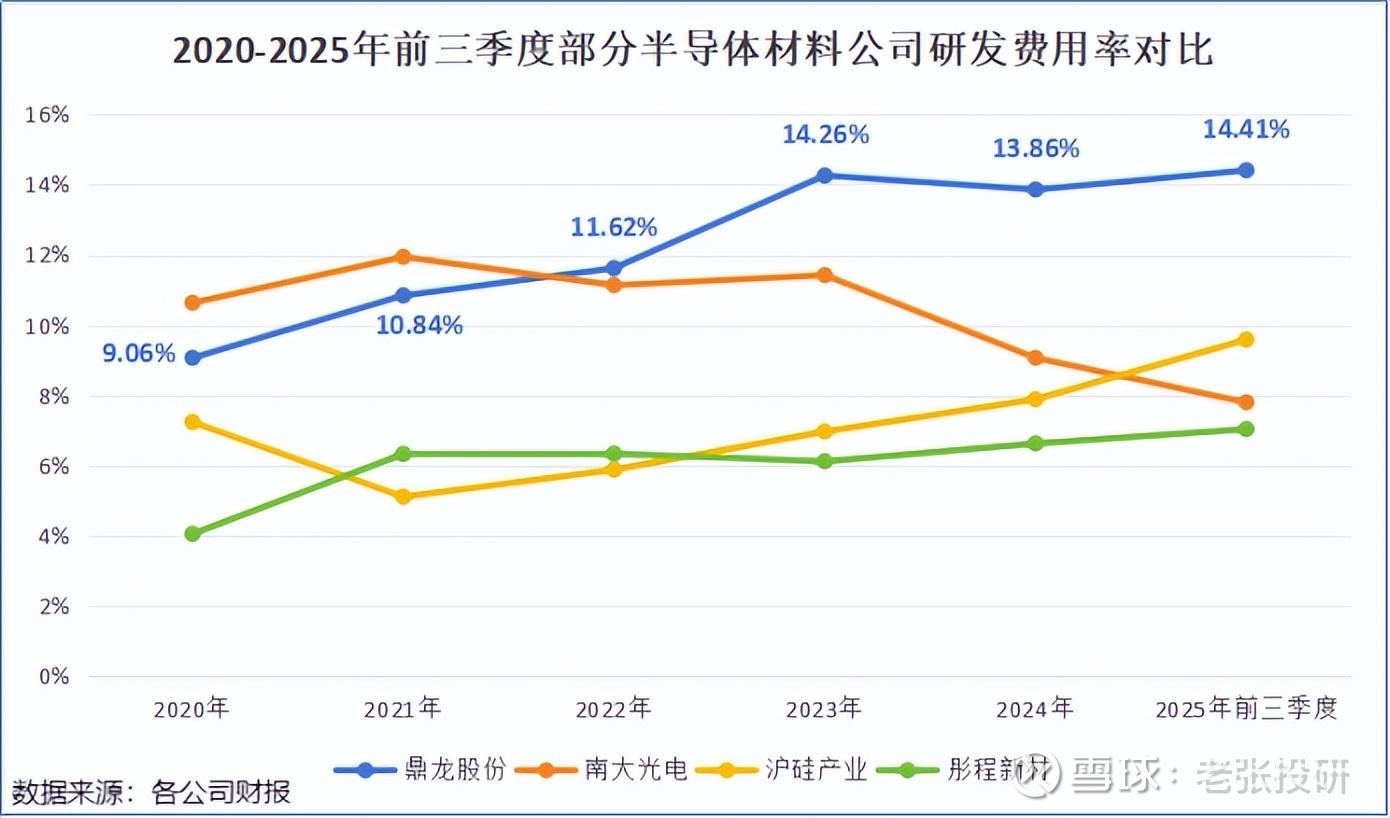

2025年前三季度,公司研发费用达到3.89亿元,同比增长15.72%。

从研发费用率来看,2020年到2025年前三季度,公司的研发费用率从9.06%飙升至14.41%,明显超过了南大光电、沪硅产业、彤程新材等一众同行。

据预测,2028年中国半导体光刻胶市场规模将达到150.3亿元,2023-2028年复合增长率高达18.5%。

虽然鼎龙股份的光刻胶业务目前尚未实现大规模盈利,但在国产替代浪潮下,随着产品验证的通过和产能的释放,有望接力CMP材料,成为公司未来业绩增长的又一重要引擎。

结语

从打印耗材到CMP材料,再到光刻胶,鼎龙股份完成了从单一产品供应商向综合性半导体材料解决方案商的蜕变。

随着CMP全产业链的打通以及光刻胶业务的破局,拥有核心技术和量产能力的鼎龙股份,有望成为我国半导体产业实现自主可控的坚实力量。

行而不辍,未来可期。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。