新洁能,未来10年无悬念!

涨价了!

2月25日,新洁能发布价格调整通知,宣布对MOSFET产品涨价10%起,并于3月1日起生效。

这也是继士兰微、宏微科技后,又一国产功率半导体厂商宣布涨价。

而国内功率半导体企业之所以纷纷涨价,一个关键原因是上游原材料涨价导致成本上涨,企业通过产品涨价来把压力向下游传导。

但,不是任何一个企业都能把成本转移到下游,这需要企业有自身的底气!

那么,新洁能的底气是什么呢?

第一,产品垂直。

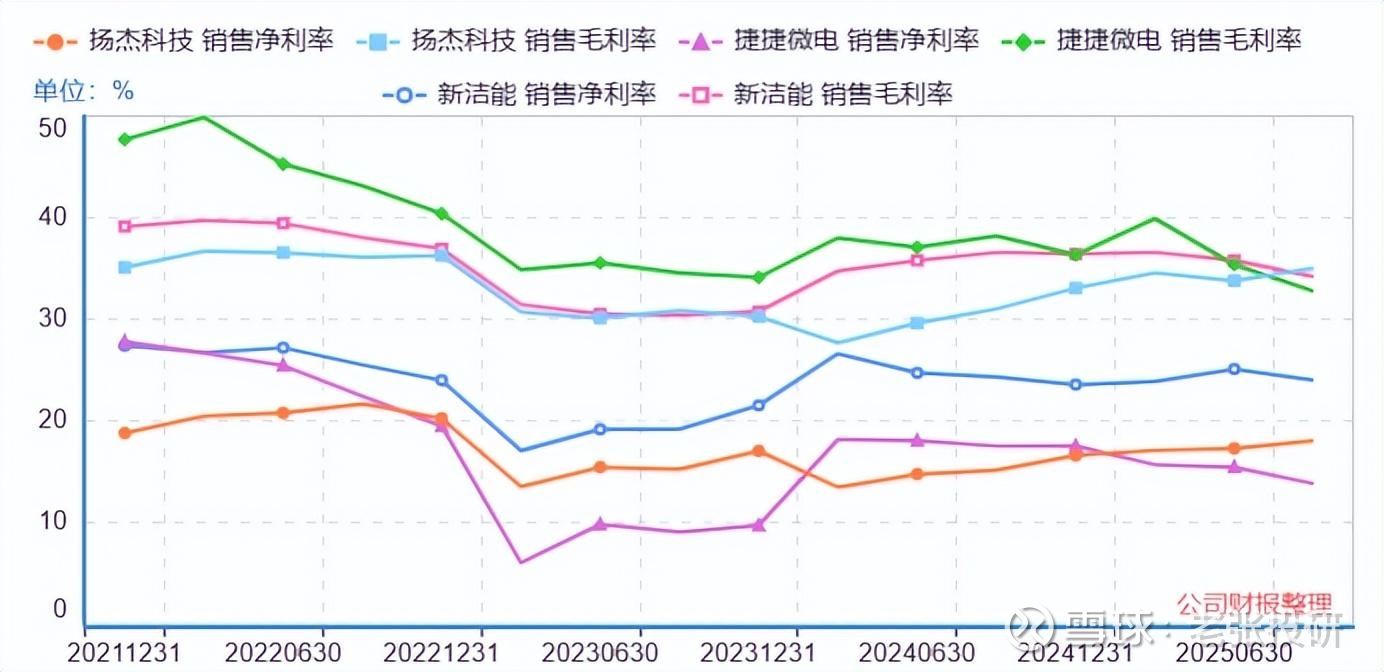

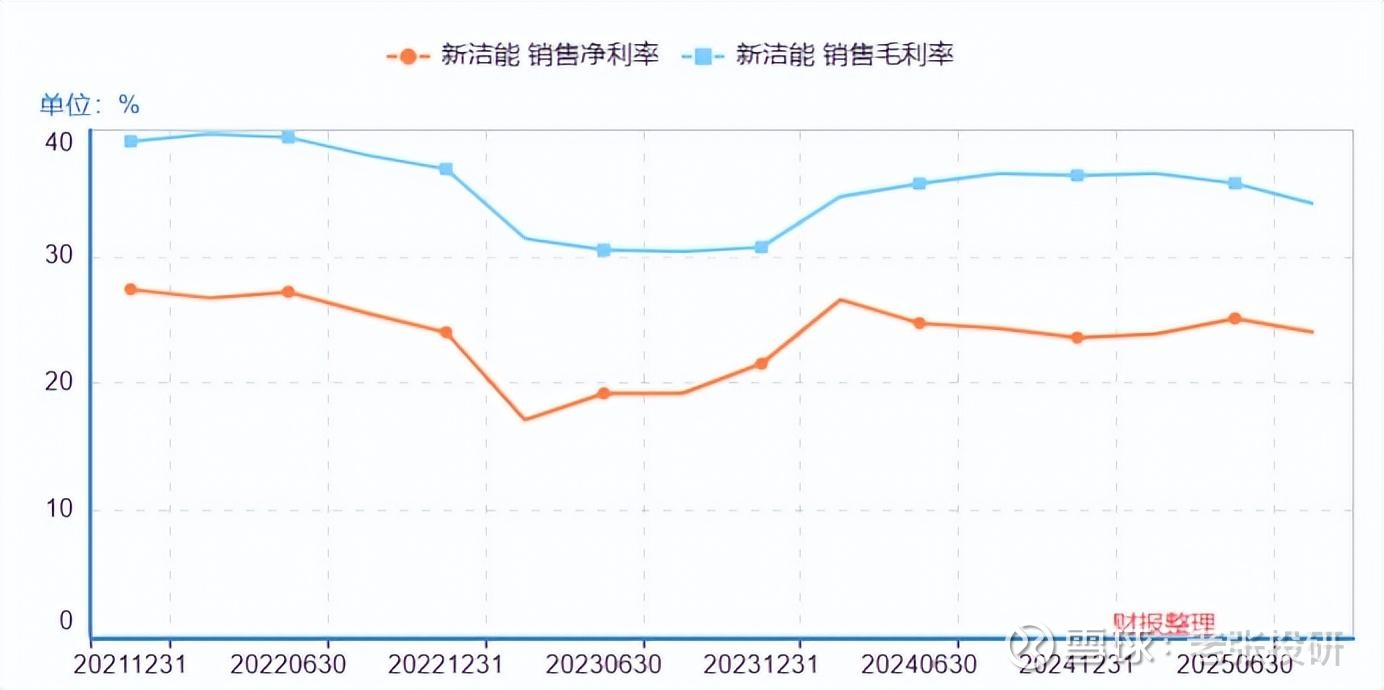

先上数据,同样是做功率半导体的,我们发现近些年以来,新洁能、扬杰科技和捷捷微电的毛利率差别不太大,都维持在40%左右;但净利率却差别明显,新洁能常年维持在24%左右的超高水平,要领先于扬杰科技和捷捷微电。

为何会出现这么明显的差异呢?

这还得从主营业务说起;

新洁能的核心产品是功率半导体,包括MOSFET、IGBT芯片、功率器件和功率模块等。

但公司更加的垂直深耕,重心放在了MOSFET细分领域上,尤其是SGT-MOSFET中低压产品,已经成为国产替代中产品料号最多、综合竞争力最强、销售基数最大、客户群体最多的平台。

目前,公司凭借核心技术,搭建了IGBT、屏蔽栅MOSFET(SGTMOSFET)、超结 MOSFET(SJ MOSFET)、沟槽型 MOSFET(Trench MOSFET)四大产品工艺平台。公司产品型号超3000款,电压覆盖12V到1700V,实现对中高端的国产替代。

所以,这种细分领域的垂直专注,不仅让新洁能梳理了细分技术壁垒,也带来了较高的产品技术溢价,增强了盈利能力,底气十足。

第二,客户粘性高。

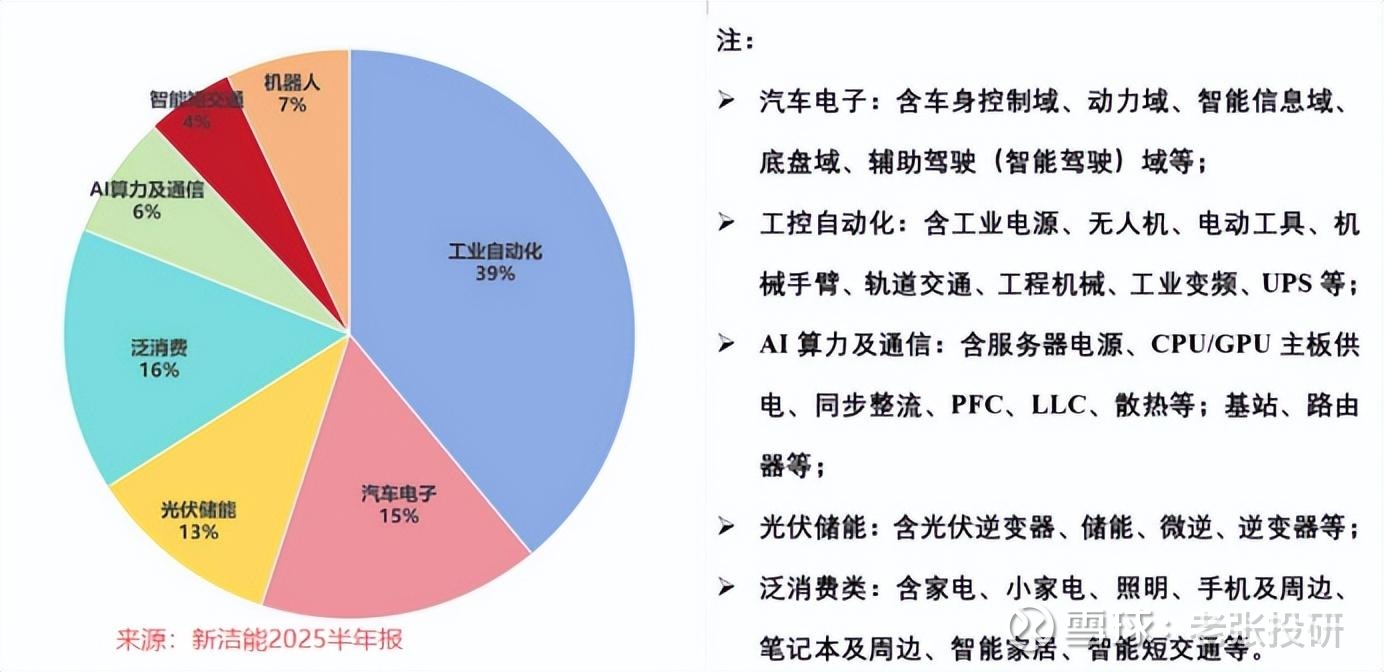

凭借着细分领域巩固的竞争优势,新洁能的产品广泛应用于众多热门领域,尤其是MOSFET拳头产品,2025年以来,公司SGT第三代产品全系列已成功应用于汽车电子、光伏、AI算力数据中心、无人机、等战略新兴领域。

当然,这种专注也更容易增强大客户粘性,构筑难替代的护城河。

比如汽车方面,已获得比亚迪、联合电子、伯特利等头部车企TIER 1和TIER2供应商的高度认可。

比如光伏方面,深度服务于阳光电源、德业股份、上能电气、固德威等头部客户。

另外,公司还超前布局低空经济客户(如大疆等),也已经成功导入AI算力服务器巨头。

这种客户广泛和粘性高,也是新洁能产品涨价的底气。

第三,产业链壁垒不断巩固。

作为半导体企业,新洁能采取的也是Fabless模式,也就是公司负责芯片的设计,元晶代工和封测交给第三方。目前,新洁能的芯片代工主要是华虹宏力等,封装测试主要是日月新、长电科技等巨头,保证了供应链的稳定。

但是,新洁能目前也在积极切入封测自主,全资子公司无锡电基集成科技已经建成大规模封装测试车间,具有世界先进水平的封装和测试生产线,专注于高性能、高可靠性功率半导体分立器件和多芯片电源管理器件的封装和测试。

这种产业链的持续延伸,不仅保证了产品的稳定性,更有利于成本控制。

数据显示,新洁能净利率水平有利一定的修复,从2023年的21.5%提高到了2025年三季度的24%。

所以,产品细分深耕,叠加客户庞大,同时不断增强产业链壁垒,让新洁能有了涨价的底气。

但是,这还不够,企业再怎么涨价,产品能卖出去才是关键,这得看市场需求。

而新洁能在当前能涨价,核心底气就是需求。

在半导体产业链,功率半导体虽不那么耀眼,但却必不可少,它负责电能转换与电路控制,相当于一切用电设备的心脏,也是AI算力、汽车电子、机器人、光伏储能、消费电子等必备部件。

对于新洁能来说,当前3个领域需求爆发,支撑涨价底气;

1、汽车电子。

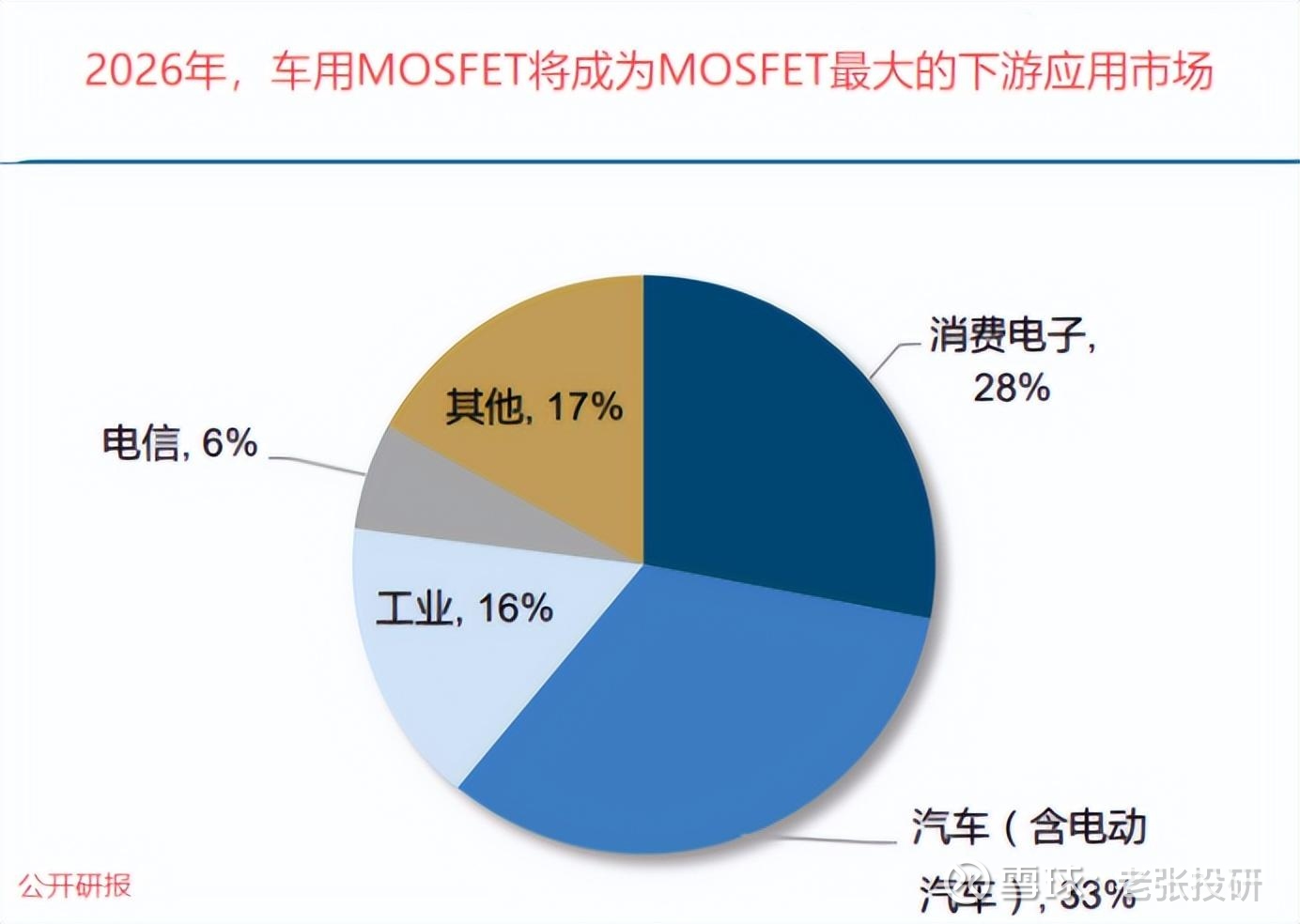

目前,全球新能源汽车仍在加速渗透,而MOSFET是新能源汽车的核心器件,在电源管理、散热管理等需求激增下,新能源车功率器件单车用量约为传统燃油车的2到3倍。

预计到2026年,车用MOSFET能占到整个MOSFET领域的份额高达33%,成为MOSFET最大的下游应用市场,行业规模到2030年有望突破1000美元。

目前,新洁能已推出300余款车规级MOSFET产品,覆盖汽车电子、辅助驾驶、底盘控制等众多核心模块,叠加大客户稳定,这导致公司未来订单稳定性强。

2、太空光伏。

光伏是功率半导体应用的另一个核心领域,而当前光伏装机增速并不弱。

同时,叠加太空光伏的崛起,光伏未来整体装机增速有望大幅提升,带来新的需求激增。

目前,新洁能IGBT产品精准定位于光伏应用,第七代IGBT产品已进入批量供货阶段,客户涵盖阳光电源、德业股份、固德威等巨头。

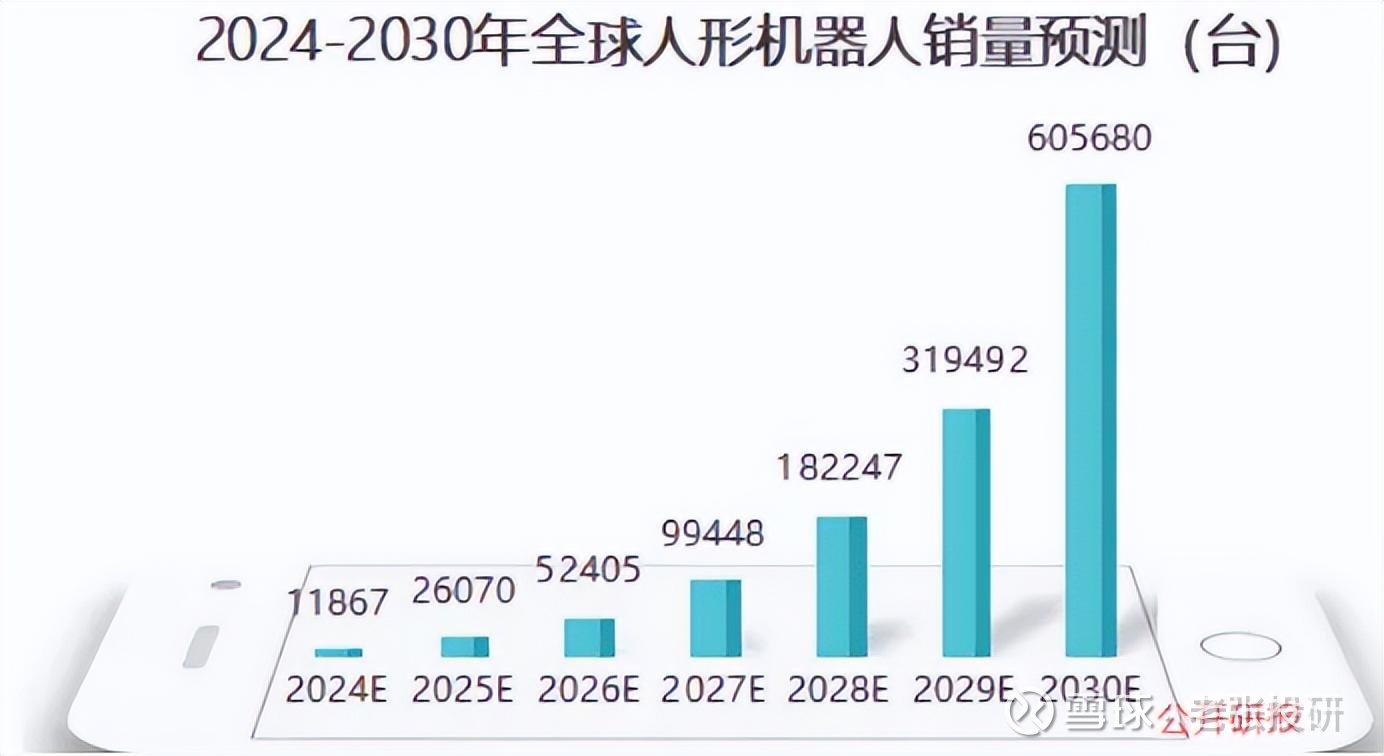

3、机器人。

人形机器人,已经成为功率半导需求的另一个核心推动力。

数据显示,2025年,全球具身智能市场规模在200亿左右,2030年预计达2500亿元,年复合增速超50%。

而新洁能,MOSFET产品作为核心部件,已开始逐步导入机器人关节电机驱动系统等,有望成为新的增长曲线。

为了满足下游需求,新洁能也提前进行了产能建设,2025年上半年公司在建工程还高达2.6亿元,但是到了三季度,在建工程降低到了4281万,说明已经转固,逐步进入投产阶段。

所以,新洁能产品价格调整,不仅仅是应对成本上涨,更多是凭借自身护城河,迎接下游需求爆发的底气。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。