碳酸锂价格,炸了!

没想到,碳酸锂又涨价了!

自2025年6月5.99万元/吨低点到今年3月24日,碳酸锂价格已经上涨超过140%!

3月30日早,电池级碳酸锂价格再度上扬,环比上涨6400元/吨。

那么,价格狂飙谁能最先受益?

我们从产业链的视角拆解一下。

上游,最先锁定利润

越靠近产业链上游,资源稀缺性就越凸显。

道理很简单,碳酸锂一半的原材料来自上游盐湖和锂矿,简言之,手握矿权的企业决定了行业供给。

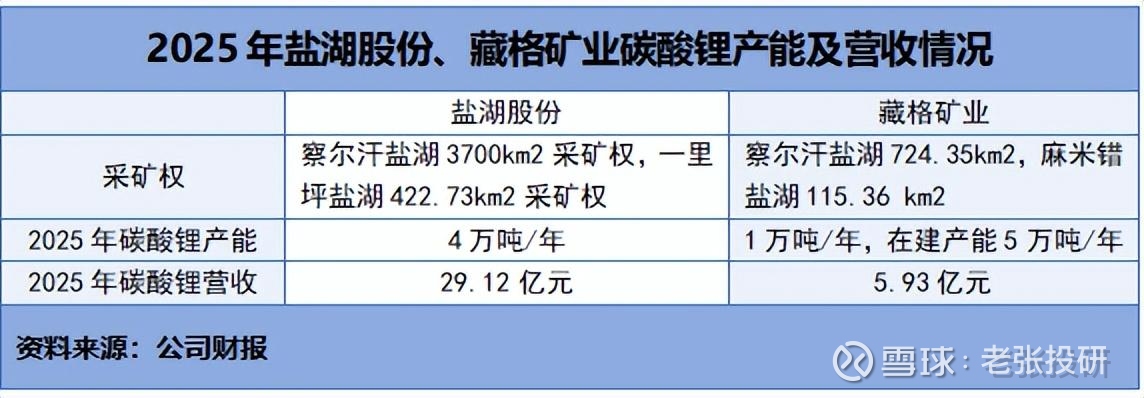

2025年,可以说是盐湖股份的丰收之年。公司收购五矿盐湖(持股51%),实现产能跃升。

目前,盐湖股份掌握了我国最大盐湖—察尔汗盐湖3700km2的采矿权,以及一里坪盐湖422.73km2采矿权,为我国最大的盐湖矿产商。

如果说,盐湖股份是资源储量规模领先者,那么藏格矿业则是成本驱动型的盐湖新贵。

尽管,藏格矿业也是察尔汗盐湖的参与者,但其真正的核心增量是麻米错盐湖。

该盐湖资源禀赋优异,目前已探明氯化锂资源量约250.11万吨,折合当量碳酸锂约217.74万吨,一期达产后的碳酸锂生产成本约3.1万元/吨,成本优势显著。

同时,公司通过与江苏藏青基金的战略安排,锁定了麻米措矿业股权的优先收购权,为西藏麻米错盐湖注入公司铺平道路。

锂矿石资源禀赋看,天齐锂业和赣锋锂业并称为“锂矿双雄”。尤其是在锂辉石领域,可以说他们眼中的对手也许只有彼此。

资源掌控上,天齐锂业和赣锋锂业高度相似—通过控股和参股的方式,将全球锂资源收入囊中。

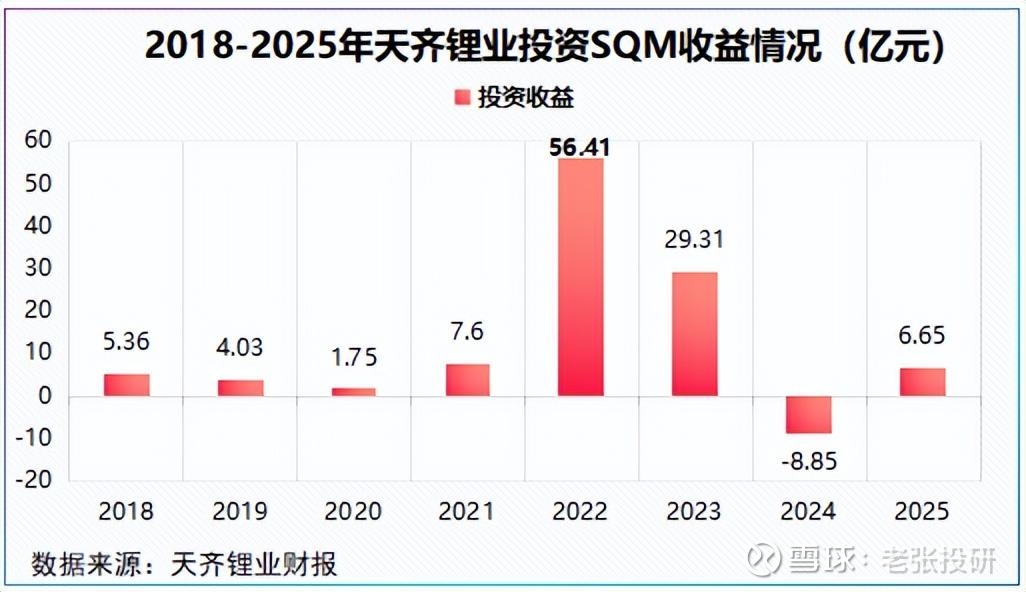

目前,天齐锂业控股锂矿有格林布什矿和四川雅江措拉矿,参股矿山有智利SQM (持股22.1%)和日喀则扎布耶(持股20%)。

其中,格林布什矿是天齐锂业锂精矿原材料的主要来源,其是全球产量最大、成本最低的锂辉石矿。

2025年该项目已建成锂精矿产能214万吨/年,锂辉石矿共生产约22万吨LCE。

SQM则是天齐锂业的“现金牛”,自2018年参股以来,SQM已累计为天齐锂业贡献了超102亿元的投资收益,在2022年的锂价上行周期中,收益更是高达56.41亿元。

不难看出,格林布什矿和SQM是天齐锂业最核心的两块锂矿资源。

相比天齐锂业集中力量获取全球顶级的核心锂矿资产,赣锋锂业战略是“广撒网,多捕鱼”。

截至2025年,赣锋锂业控股和参股的矿产包括澳大利亚MountMarion锂辉石矿、阿根廷Cauchari-Olaroz锂盐湖以及国内江西、内蒙、青海等多处锂云母、锂盐湖资产。

为此,赣锋锂业成了全球少数同时掌握锂辉石、盐湖、锂云母及黏土提锂技术的企业。无论哪种资源的价格或供应出现波动,公司都有备选项,相对更抗风险。

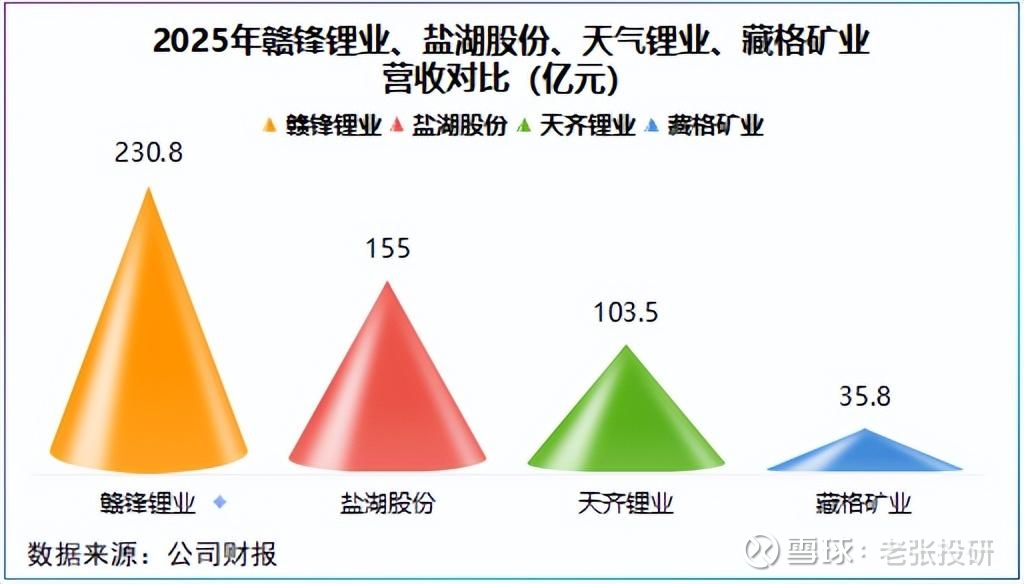

如果翻一下2025年财报,就能很明显地感受到。

2025年,赣锋锂业实现营收230.8亿元,同比增长22.08%,这一体量在天齐锂业、盐湖股份、藏格矿业中属于首位。

然而,一个数据揭露出规模大≠赚钱多。

2025年,赣锋锂业净利润跃升至16.13亿元,表面看同比激增近180%,实际上其大部分利润来自处置子公司深圳易储部分股权产生的13.52亿元的收益。

若剔除非经营性收益后,2025年公司扣非净利润为-3.85亿元,仍处于亏损。

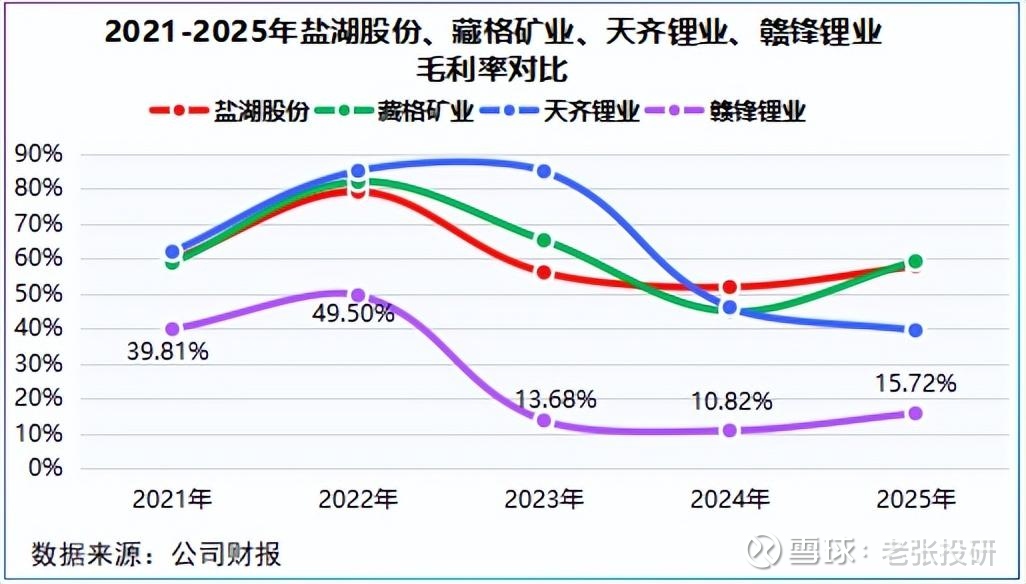

毛利率的差异更是两极分化,2021-2025年,天齐锂业、藏格矿业、盐湖股份年均毛利率均在60%以上,赣锋锂业不到三者的一半。

同为锂矿双雄,为何赣锋锂业的毛利率连对手的一半都不到?

在周期性行业中,成本是拉开企业利润的关键因素。

天齐锂业锂资源100%自给,赣锋锂业锂资源自给率虽然逐年提升,但不敌对手。这意味着天齐锂业成本相对更可控,毛利率的鸿沟也就成了必然。

除此之外,赣锋锂业野心并不仅是卖矿,其还向锂盐、动力电池回收、锂电池制造等中游环节延伸。

并且,锂电池、电芯业务已经占到公司营收的相当比重。2025年,该业务实现营收82.34亿元,几乎赶上了天齐锂业全年的营收。

这就要引出产业链第二个环节—中游,锂电池材料和锂电池。

中游,冰火两重天

“低毛利率、内卷”是电池材料、锂电池的真实写照,但有没有想过为何中游环节利润率波动大?

这是因为,中游企业盈利空间容易受到两头挤压,一边是上游矿企决定了供给,掌握定价话语权;一边是下游车企、消费电子、储能决定了需求,向上压价。

不过,中游并非铁板一块,与碳酸锂相关的各环节盈利情况,堪称冰火两重天:

首先,电池、电芯环节是中游利润集中地。

因为,这是最先接触下游的环节,尤其是头部企业。即便是价格周期,头部电池厂可以通过以价换量摊薄成本,分走利润。

2025年,宁德时代赚了722亿元,平均每天净赚1.98亿元,而这归功于产能利用率的提升,2025年全年高达96.9%,单位固定成本被大幅摊薄。

除了宁德时代,亿纬锂能,国轩高科等二线厂商2025年也实现净利润的增长。

正极材料环节,则是另一番景象。

尽管2025下半年以来碳酸锂价格上涨,但德方纳米、万润新能、龙蟠科技等正极材料厂仍处于亏损。

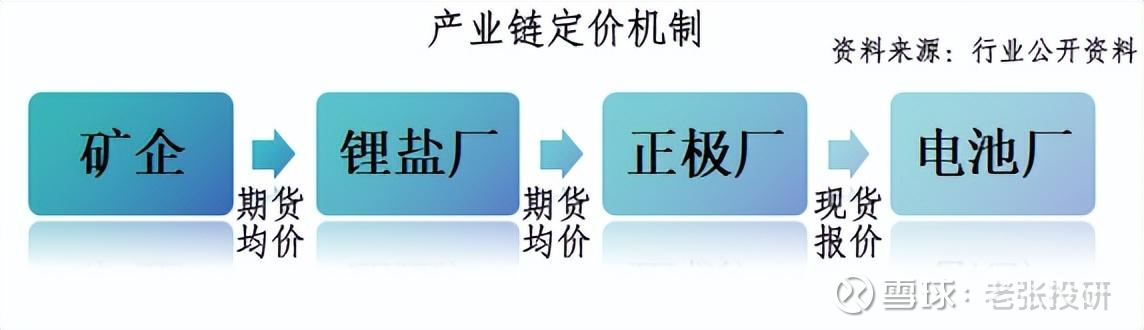

根源就是产业链定价机制的结构性分化,直白一点讲,即:

上游矿企按期货均价卖矿给锂盐厂,锂盐厂再按期货均价卖给正极厂,但正极厂向电池厂销售时只能按现货报价结算,中间的价差就变成中游环节的亏损。

而要想对冲这一价格机制,一体化布局是攫取利润的重要手段,湖南裕能和天赐材料是最典型的例子。

湖南裕能前驱体100%自供,天赐材料向上布局锂矿,在尼日利亚、津巴布韦开展锂矿勘探,二者通过自供原料守住成本底线,分走产业链利润。

总结一下

资源为王,是2026年的主旋律。

不论是贵金属,还是有色金属,还是能源金属,坐拥矿产并具备低成本优势的企业往往最先接住涨价红利。

而中游环节,谁能向上延伸业务链,决定了谁能进一步放大盈利弹性,快速修复利润。