央企ST股"摘帽"大戏|ST沈化、ST应急、*ST国化

$ST沈化(SZ000698)$ $ST应急(SZ300527)$ $*ST国化(SH600636)$

ST板块中,央企股除了有地产双雄南置、中地,还有沈化、应急、国化,来看看这几个股质地如何?

ST沈化是才来ST板块不久的新朋友,被ST的原因是因为财务造假收到了证监会的行政处罚。不过公告显示已经追溯调整了,整体上问题不大,是个假ST。假这种一般就看有没有资产注入、实控人变更或者公司基本面的业绩改善,如果没有,其实也是没啥想象力,可能最终就是博弈一个摘帽行情。

主营业务分析

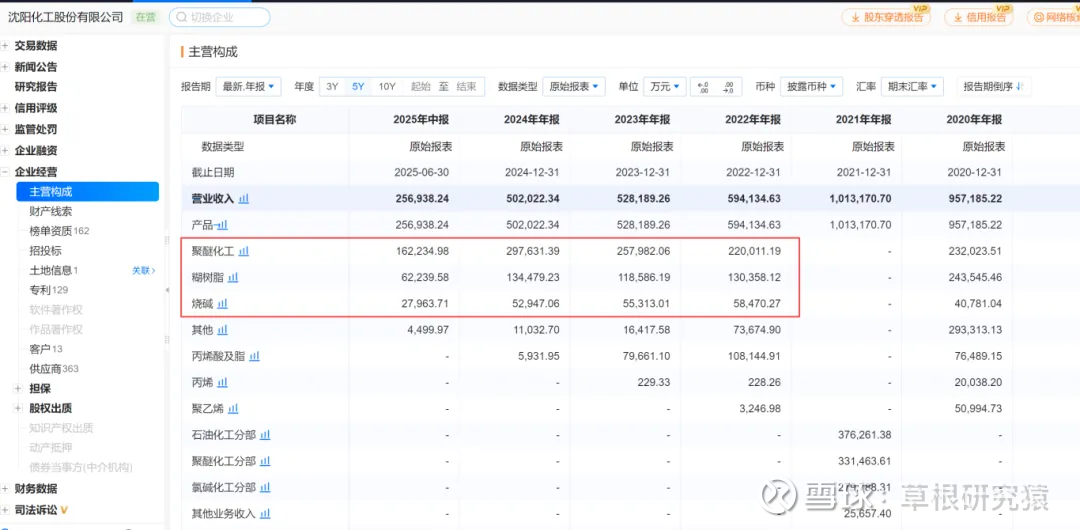

沈化的申万行业分类为石油石化-炼化及贸易-炼油化工,跟它一个行业的比较常见的企业是中石油、中石化、荣盛石化这些,真的没想到,沈阳化工,竟然和这些巨无霸一个行业。

沈化的主要产品有三种,分别是聚醚、糊树脂、烧碱,聚醚看了下主要是一种有机聚合物,就是以前高中化学—R—O—R—左右两端加上一堆C、O,主要生产的产品是泡沫垫、保温垫等,应用非常广泛;烧碱这个不用说了,化学老师经常说,化学式也写了很多了,生活中经常使用,NaOH;还有就是糊树脂,是聚氯乙烯的一种特殊品种,主要用于人造革、手套等产品,具有柔软、弹性好等多重优点,这个糊树脂是沈阳化工最牛逼的产品,在这个产品里头属于产量最高,每年能生产20万吨,按照新闻里头的说法:糊树脂是沈阳化工的拳头产品,头牌。就是糊树脂这个行业似乎集中度不高,即便是产量最高,占据市场的份额大概只有13%。

至于聚醚的产量,龙头企业是万华化学,159万吨,是沈化的3倍;沈化在扩产之后,每年有50万吨的聚醚产能。烧碱的话,就排名更靠后了,烧碱整体的行业集中度非常低,龙头企业如中泰化学等。

从半年报来看,沈阳化学烧碱和糊树脂的营收保持稳定,增量可能主要来自于聚醚产量的增加。半年报净利润也是实现了扭亏。

但是烧碱和聚醚都是属于竞争非常激烈的行业,所以可能这两个业务也不是很好干。

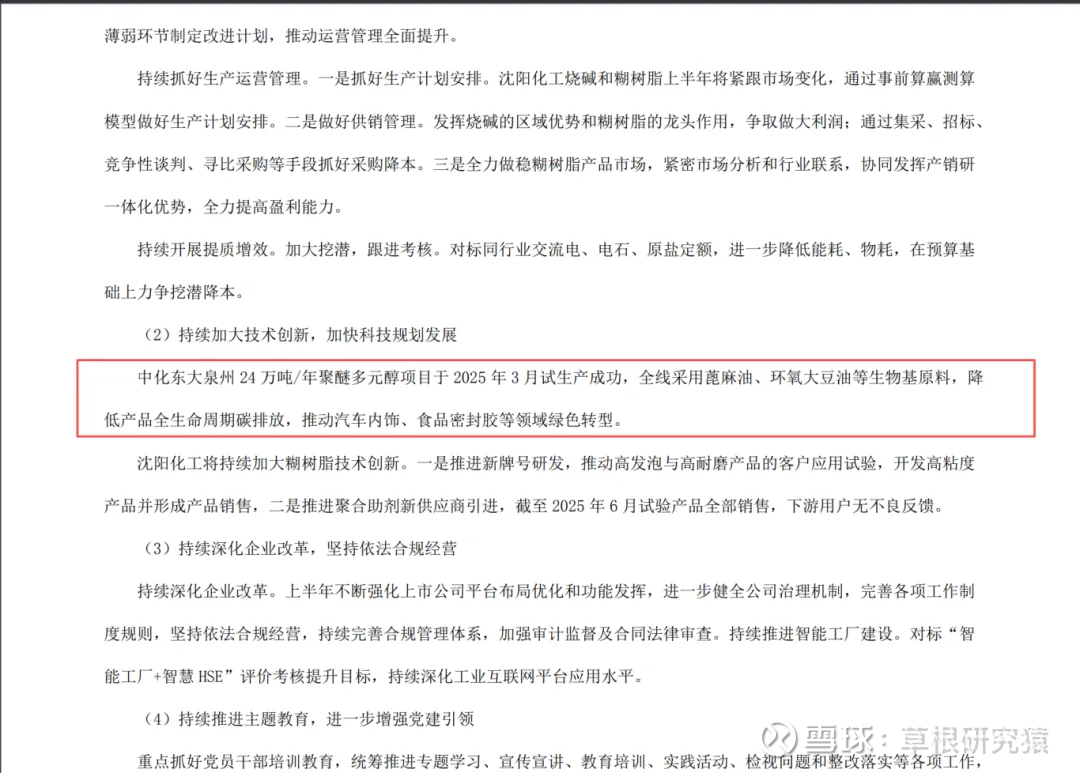

但是从今年新项目投产来看,股价应该是有一定上涨空间的。看化工行业的平均市盈率大概是20倍,目前沈阳化工的市盈率是16倍。这两者结合,从价值投资的角度,沈化还是有一定空间。

也许反内卷之后,相关产品行业集中度更高,对于价格有一定利好。

十大股东情况

看十大股东情况倒是没有什么特别的,就是有两个外资。还是之前的结论,外资在的股往往会有量化的参与,有可能会出现暴涨暴跌的情况。股东人数来看,半年报是四万多,整体上筹码没有那么集中,估计有不少价值投资者在.

总结:从价值投资角度来看,应该是有一定增长空间。但是相对重整、重组这些标的,想象力差一些。

应急的控股股东为中船重工,实际控制人为国资委,在去年的时候中船重工和中船工业合并成为了中国船舶。

应急被st的原因是计提坏账少了,导致利润多计的财务造假,收到了证监会的行政处罚所以戴帽。看公告,相关内容已经追溯调整了,因此整体上问题不大。

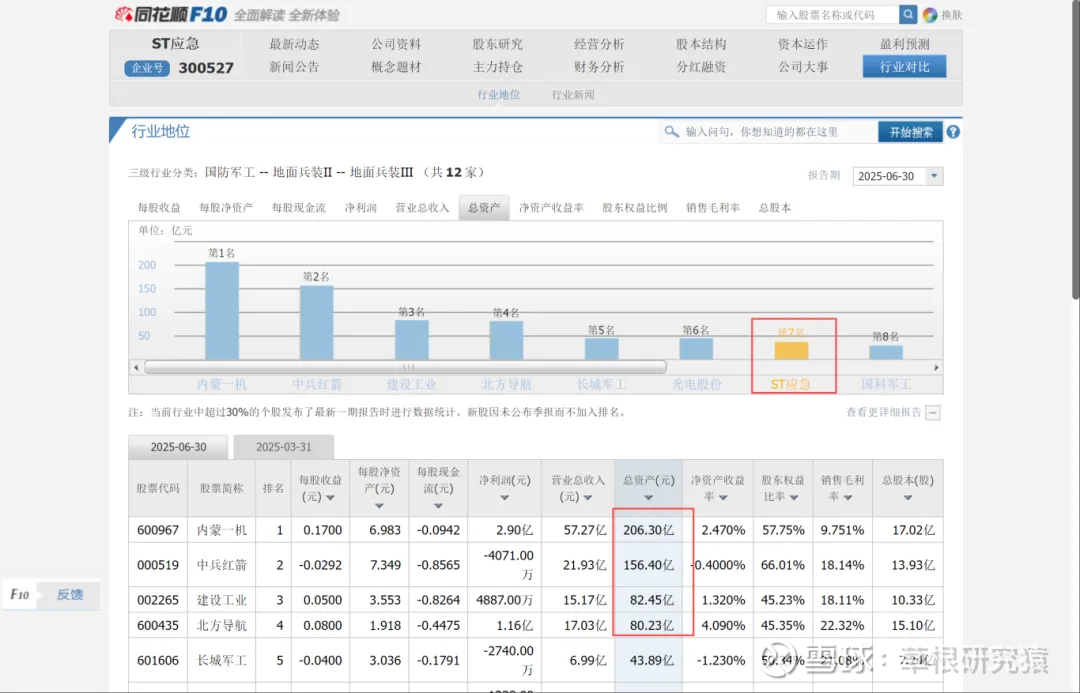

中船应急在船舶集团体系内主要负责应急相关,包括应急交通工程装备的研发、生产和销售,用于战时遂行及后勤支援保障、自然灾害应急救援等。在申万行业分类中,应急的行业分类为国防军工-地面兵装Ⅱ-地面兵装Ⅲ。

在这个行业分类中,应急属于中游水平。没想到这个分类,整个A股就12家公司,应急排在第7位,第一的是内蒙一机,相关情况如下:

具体来看,应急做的是海陆空的各类应急装备,包括路上的桥,天上的直升机草坪,水里的潜水救生装备等,感觉还是很专业的一个公司。

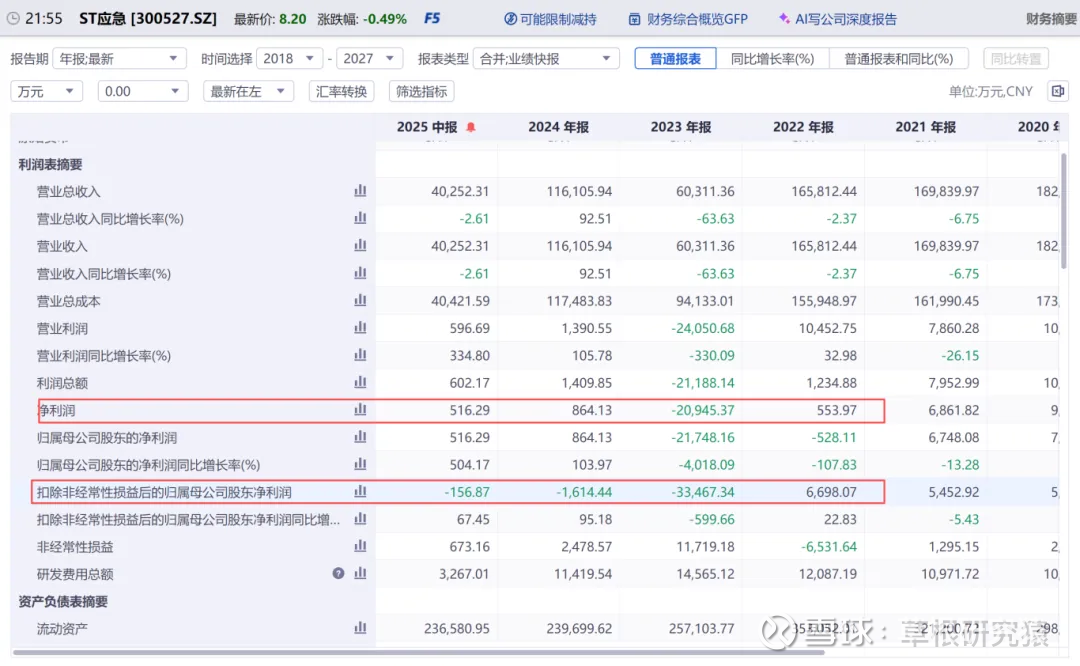

看应急最近几年的财务数据,表现平平,都是勉强盈利。客户主要以政府和体系内公司为主,并没有很市场化。情况如下:

再加上应急的相关产品没有很好的对标,整体上比较难去估值等。

从技术面上看,股价从高点下来,已经跌去三分之一了,调整幅度一般。看过往的股价,感觉股性也没有很强,似乎炒作相对较少,所以可能想象力也差一些。

应急80多亿的盘子,截止10月份有5W多的股东,感觉不是很容易炒作。

结论:整体上感觉平平,没有什么特别突出的地方。

国化名字总是容易和国华网安搞混了,一个是国化一个是国华,每次用同花顺搜股票的时候都不是很方便。

国化和沈化、应急不太一样的地方在于,国化是戴星的,也就是被实施退市风险警示,如果明年4月风险警示问题无法解决就直接被退市了。

那么国化被戴星戴帽的原因是什么呢?营收不够3亿元且净利润为负数。公司主要是通过主营业务改善,消除退市风险,相关情况如下:

根据半年报的情况,公司的净利润已经为正,感觉保壳问题不大。

那么接下来看看国化是干什么的,所属申万行业为社会服务-教育-教育运营及其他,说大白话就是主要做教育的。主要产品有AI录播主机、具身智能AI摄像机、AI智能终端、智能交互一体机和智慧黑板等AI教育产品。看到这些产品我萌生了一个想法,它干这些能干的科大讯飞这种不。我不是很看好,有点做公益的意思。并且整体上,人口不断减少,学校都在减少,这种不是一个增量市场,需求在不断减少,长期来看搞这个业务没啥前途,或许转型才是出路。

不过概念是好的,也许等炒作到端侧AI或者软件端的时候,希望那个时候它已经摘帽,能够赶上东风。

国化的十大股东中,是有一个专门做st的,是第八大股东,叫做赵章财,中报的时候买了两千多万,在中地的时候咱们也看到了他的身影。感觉他买的这几只都还挺不错的,虽然不是很突出,但是都是涨的,都有收益,相关情况如下:

小结

从业务端来看,沈化还是有一定预期的,聚醚项目增产,下半年业绩应该有所改善;应急的相关设备,主要客户也是政府,在没有特殊情况下,估计也不会增加采购,可能对军工领域也不是很懂,加上盘子大,想象力一般;国化做教育的也是没啥想象力,一方面业绩上已经大概率明年年报摘星摘帽了,一方面主营业务缺乏一定想象力,希望能够有所动作,蹭蹭AI的热度。