潍坊国企三剑客:ST美晨、*ST高斯、ST晨鸣

$ST美晨(SZ300237)$ $*ST高斯(SZ002848)$ $ST晨鸣(SZ000488)$

可能因为山东是个工业大省,被st的股票还真不少,今天来聊聊潍坊市的三只ST兄弟。

美晨也是最近才加入ST板块的新人,坐落在山东省的潍坊市。申万行业分类,美晨为汽车-汽车零部件-其他汽车零部件。

为什么ST?

美晨在今年9月26日收到证监会的行政处罚事先告知书,因为子公司赛石园林在2014年-2018年存在虚增利润行为,财务造假,所以被处罚,并实施其他风险警示。但是整体上没有达到退市标准,问题不大,等收到正式处罚之后过12个月就可以申请摘帽了。

美晨是2011年上市,最开始做非轮胎橡胶制品,后来在2014年的时候花了6个亿收购了赛石园林。好家伙,明面上是为了多元化发展,实际上是为了财务造假?一个字,绝。

而且潍坊国资委是2018年才从原来的实控人处接手美晨的,接完之后就开始出现财务问题,出现大的亏损,这不禁让人浮想联翩,难道不是商量好的,时间有点凑巧吧。总之,当时做决策的人,估计够喝一壶的了。

那么潍坊国资接手的价格是多少呢?5.1-6.2元,加权的价格大概是5.51元。关键是竟然花了21亿元,那么有钱吗?

2022年的时候还想定增将股权转给宁波奉化国资,后面可能因为市场原因,没有发行成功。

主营业务

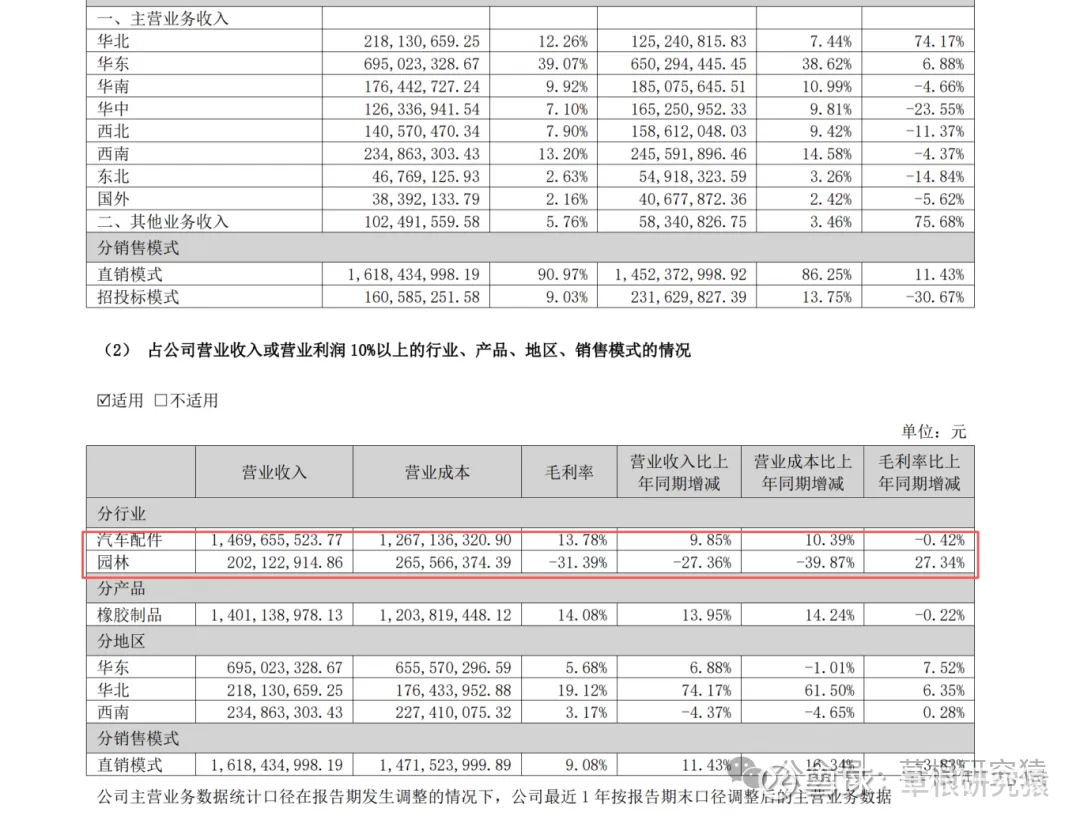

接下来咱们具体看看美晨的业务情况,两方面业务,一方面非轮胎橡胶业务,主要是做汽车悬架、商用车减震制品,另一方面就是收购来的园林业务子公司。24年已经将园林业务子公司卖了,现在主要剩下非轮胎橡胶业务,截至25年半年报,占比超过90%。

最近几年业务是一直处于大幅亏损状态,相关财务情况如下:

最近四年亏了快四十个亿,6月末净资产就剩1个亿了。感觉公司明年4月份要因为净资产为负数要戴星了。

也看了下24年的年报,公司的橡胶业务毛利率大概13个点左右,其实是比较低的,刨去管理费用、财务费用这些,估计还是不咋赚钱。而园林业务真的直接本身就是亏的,加上其他费用那就亏的更多了,尽早剥离这个资产是对的,不然会把整个公司拖垮。24年年报营收和成本如下:

也就是说,目前整体看来,剥离园林资产之后,是在改善的,只是想象空间感觉一般。而且如果继续按照半年报的扣非净利润为负1亿的话,那25年的年报净资产为负,大概率就是破产了。

看看后续潍坊国资委如何推动吧。毕竟21亿的钱都花出去了,总得想个法子给弄回来,不然不好向老百姓交代。

后续看看能不能搞个重整,注入些好的资产了,也只有这样,把蛋糕做大,潍坊国资的这个钱才可能收回来呀。其实还挺符合st反转思维的,只有本身够差,才能迎来触底反弹的机会不是吗?持续跟踪。

高斯原来是做电视机机顶盒的,注册地址和办公地址都是在湖南郴州,后来原实控人股权出售,控制权变更为潍坊国资委。潍坊国资花了9.86亿元,收购了4,847.35万股,平均每股的收购成本是20.34元,现在八块多的股价,连收购价一半都不到。

为什么ST

高斯是因为机顶盒业务做的不好,近些年连连亏损,导致24年营收不够3亿元且净利润为负数,被实施退市风险警示。如果25年年报,也就是明年4月30日还不能营收够3亿元或者净利润转正,那么高斯明年就退市了。

那么高斯在这段时间内做了哪些动作呢?目前从公告上看不出来什么。主要是因为打官司,股权发生了变更,控股股东从原来的潍坊滨城投资开发有限公司变成了潍坊国金产业发展有限公司可能名字上看不出来变化,实际上是股权上划给了更高层级单位,实际控制人也就是爷爷从区国资委变成了市国资委。这样的上划不管是否是因为官司和纠纷,整体上其实是有利于高斯的保壳的,因为这样的话,当地市政府能够更好的协调相关资源来拯救这个企业。

在投资者问题回答中,公司的回复也是通过改善经营业绩来达到3亿元营收的目标,也并没有提及资产的并购重组等。

希望能够有进一步动作吧。

业务情况

那么来看下高斯的财务情况。首先是半年报情况,营收9800万,净利润负3300万,离摘帽的3亿元的主营业务收入还有三分之二的差距,净利润也是一直在亏损,虽然有一定程度的减亏。按照营收利润指标感觉明年摘帽无望。情况如下:

看这个公司的资产负债表也是非常简单,资产基本上就应收账款、存货和固定资产。更厉害的是半年报的货币资金余额为951.29万,都没米下锅了,这还干啥业务呀,工人工资咋办,业务还要继续周转不。总资产4亿,负债2.8亿,净资产1.2亿元。看这个报表真的觉得这个公司有点摆烂的状态。

公司的几个产品其实也不太赚钱,包括数字电视和安防产品等,毛利率也就几个点。

感觉原来的这个主业大概率是干不下去了,不赚钱。这家公司基本面确实够差。但是资产负债表比较简单,算是个干净的壳公司。

奈何之前收购花的钱太多了,花了快10亿元,现在市值13-14亿元,如果直接亏本卖了公司,估计国资委也不肯,谁来担这个责任呢。

不过还是那句话,越差才有反转的机会,可以持续跟踪下国资委的后续动作。

其他传闻

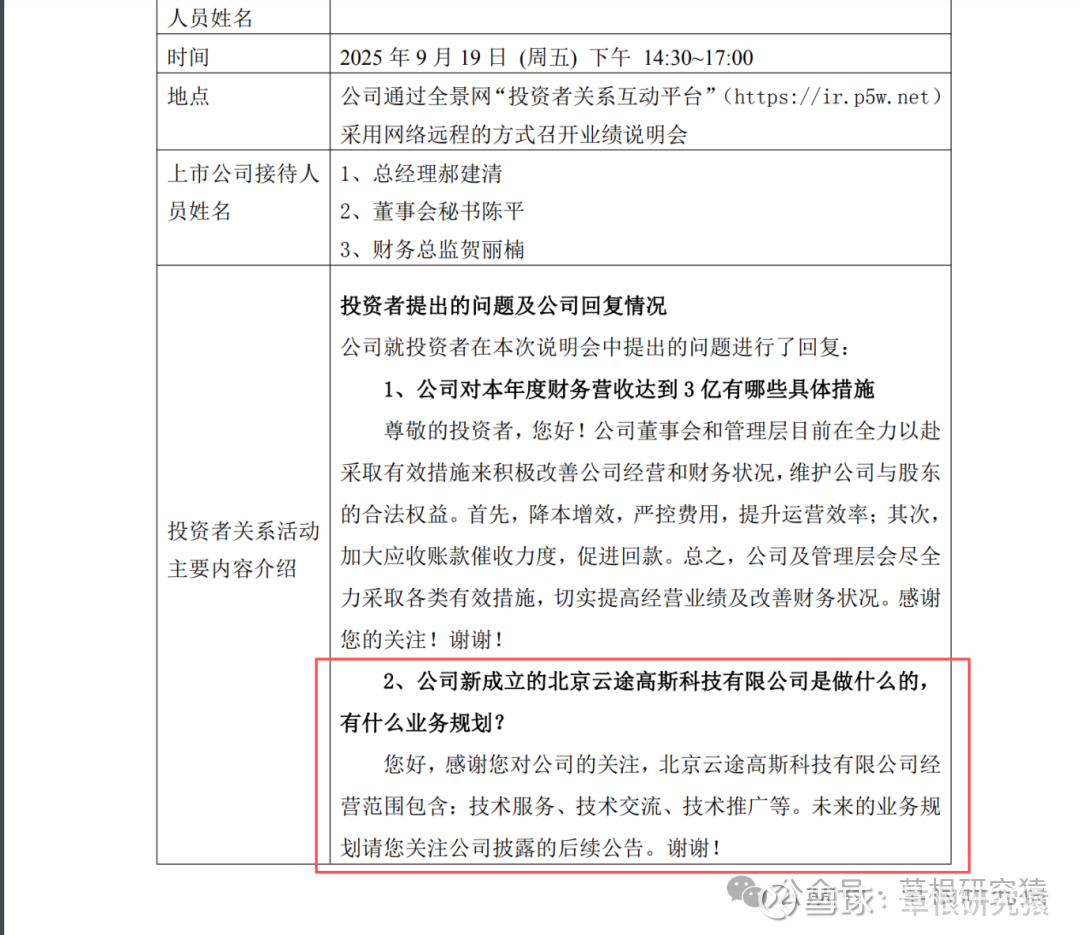

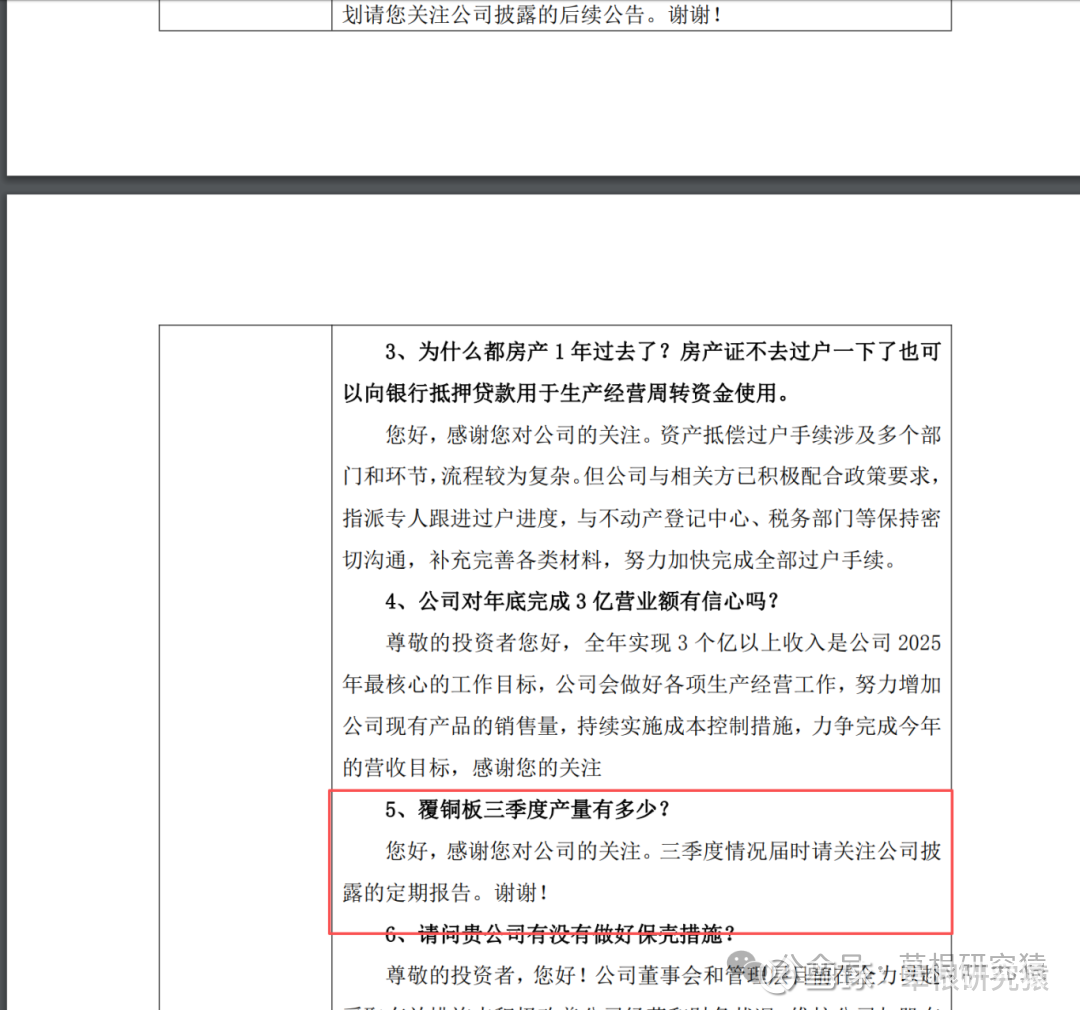

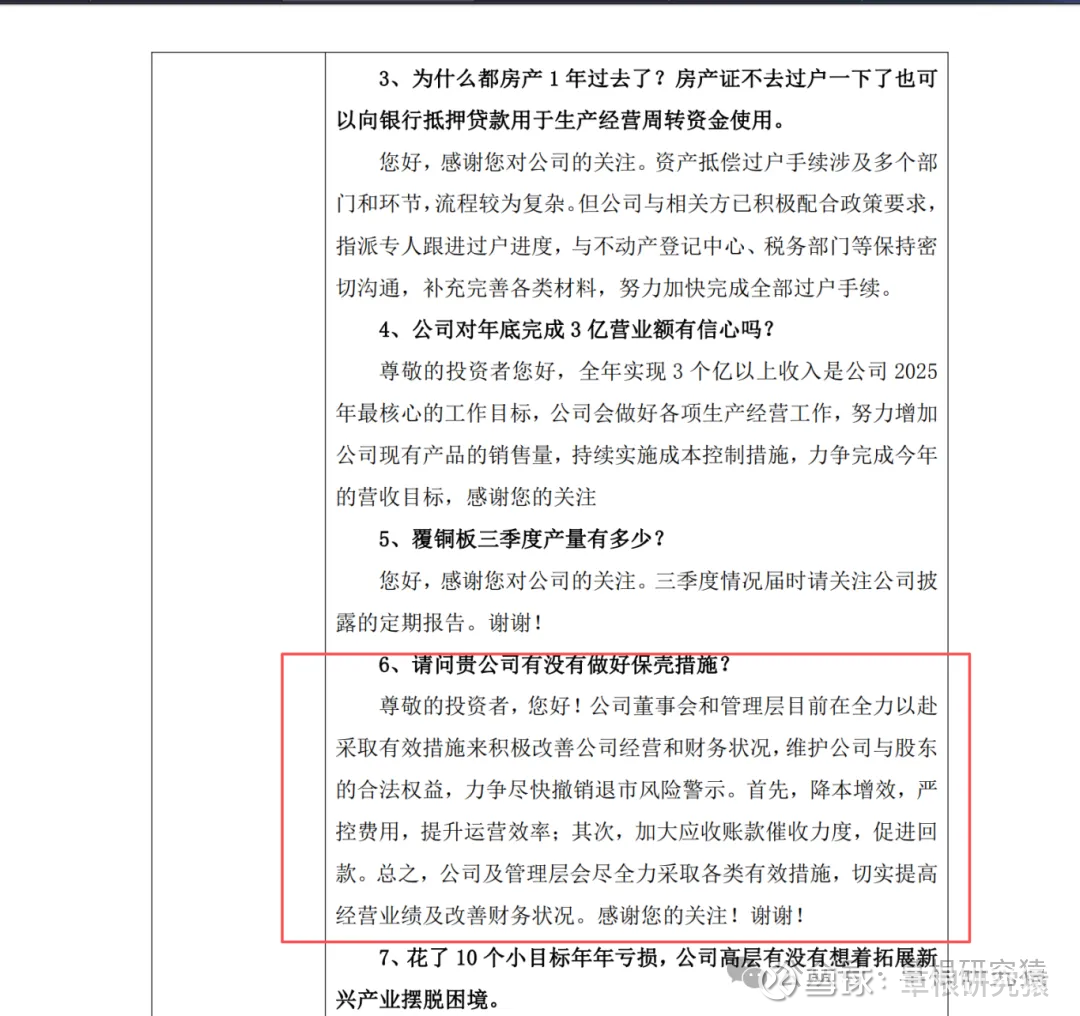

股吧的网友的其他传闻主要有两点,一点是有覆铜板业务,一点是新成立北京云途高斯科技有限公司。第一个覆铜板业务得益于AI的火爆,今年相关概念股涨了不少,意思就是有炒作题材。第二点是觉得这个云途公司原本为新三板公司,正在和高斯合作,有可能会借壳。当然,今年肯定来不及,所以高斯和这个云途公司共同成立了很多子公司,有可能会贡献业绩。

这两点公司都没有给出正面回应,但是感觉还有有一定概率。公司在投资者问题回复如下:

1、关于云途公司:

2、关于覆铜板

3、关于保壳

总之没有给出太多信息。

十大股东及走势

没想到高斯的十大股东竟然如此豪华,被st圈内成为F4的四大牛散,来了俩,分别是毛幼聪和李东璘。

首先看第四大股东蒋家远,看起来并非专门做st,上一只买的新宁物流,看时间至少赚了30%以上,似乎阳光不错,半年报买了近2000万高斯,如下:

然后是毛总:

然后是李总:

再次看了两位大佬的标的,确实整体上盈利概率大,也许以后可以专门建个组合,叫做牛散跟踪组合。不过今年确实st还是相对强势的。

至于高斯的走势,还是相对比较强势的,有种想往上补缺口的势头。从4月被st以来,就象征性一个跌停板就震荡涨,已经涨了一倍了。

就凭着两位大佬在,加自选观察。

晨鸣的实际控制人是寿光市国有资产监督管理局,属于潍坊下面县级市的上市公司,寿光在潍坊市的各个区县中是最牛逼的,排名第二名的是美晨在的那个诸城市。果然上市公司都诞生在地方上经济相对活跃的地方,可能营商环境和税收这些有支持吧。

晨鸣的主要是做纸的,包括各种类型低端的高端的纸,按照申万行业分类为轻工制造-造纸-大宗用纸,主要产品是双胶纸、白卡纸、铜版纸、静电纸、防粘原纸、热敏纸、其他机制纸、化学浆等。

ST的原因

晨鸣被st的原因主要有两个,一个是停产,一个是持续经营存在重大不确定性,所谓持续经营存在重大不确定性往往伴随着持续的亏损,主营业务不赚钱。

我们来看看主要财务数据,如下:

从22年的年报就开始亏损,22年扣非净利润为-3.6亿元,23年为-19.4亿元,24年直接来到了-72亿元,25年半年报和24年差不多,亏了-36亿元。

截至半年报公司的净资产大概是76亿元,A股市场和港股市场大概都剩三十多亿的样子,负债率高达85%。

之所以亏损那么多还是行业原因,造纸行业是典型的周期性行业,受到周期的极大影响,相关原材料的成本攀升导致晨鸣一直亏损,目前来看似乎还没有得到很大的改善。

不过好在今年在潍坊政府的支持下,之前停掉的厂子都已经陆续开工了。能够让这个企业缓口气。

但是复工复产也只是让企业能够少亏损一些,能够给这些工人正常发工资,上市公司盈利的问题可能还是一个需要解决的问题。

在反内卷的情况下,感觉相关原材料的成本不一定能够降下来。

目前晨鸣倒是没有退市风险,但是相对的预期也小一些,想象力也差一些。

至于晨鸣的股东方面也是中规中矩,没有啥牛散的参与,可能还是想象力的问题。

不过要知道,晨鸣可是少数st板块中在港股上市的,上一只还是墨龙,在摘帽的时候港股嘎嘎猛涨,也许等晨鸣摘帽那天,可以套利一波吧。

反正我已经买了1000股港股插了个眼了,期待晨鸣摘帽的那天。

小结

美晨剥离资产基本面在向好,有可能被实施退市风险警示,看后续重整可能。高斯F2在,明星光环在,可以看看。晨鸣,政府救助力度大等待业绩改善。