【中泰北交所&先进产业团队】雅葆轩深度报告:专业PCBA电子制造服务商,消费电子、汽车电子...

投资要点

◼ 专业PCBA电子制造服务厂商,终端客户为各行业头部企业。公司成立于2011年,是一家专注于电子产品研发、生产和销售的企业,主要为客户提供专业的 PCBA电子制造服务,通过 BOM 优化、电子装联、检验测试及全流程技术支持服务等业务环节为客户提供优质的 PCBA 控制板产品。公司终端客户多为各行业领先企业,如消费电子的联想、小米,汽车电子的比亚迪、福特、小鹏,工业控制的松下、三菱等。

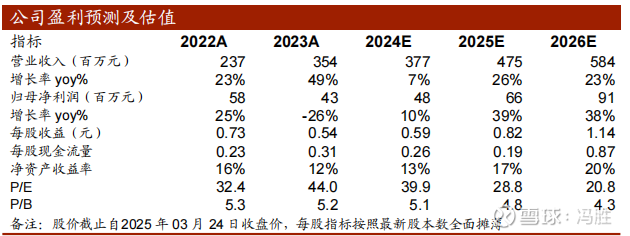

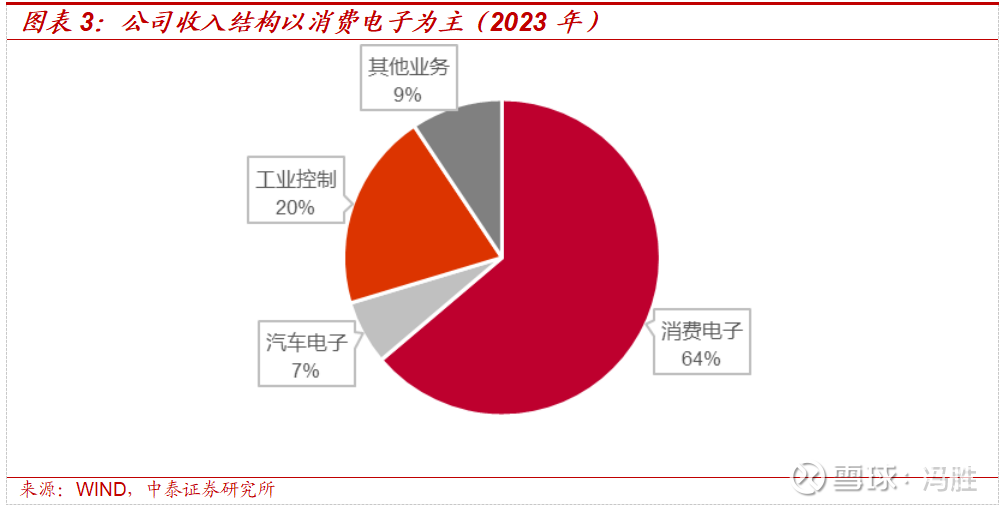

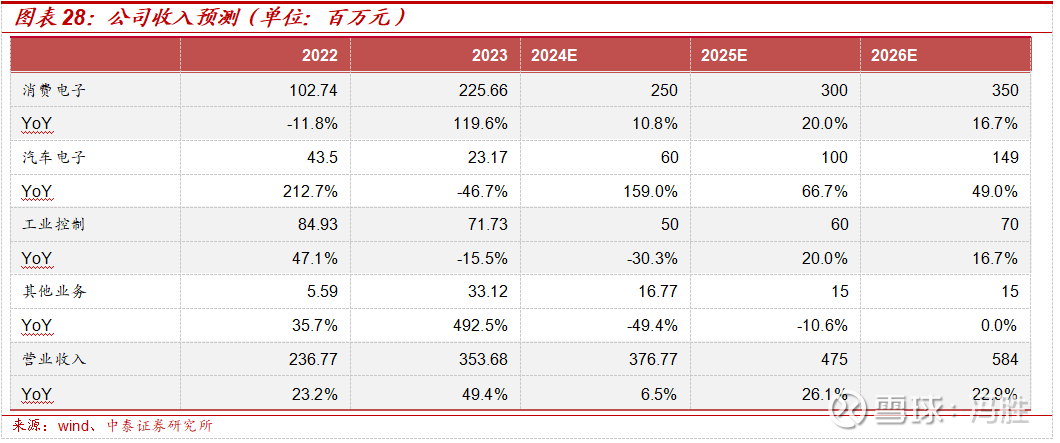

◼ 公司下游结构以消费电子为主,历史营业收入保持快速增长。根据下游分类,公司收入结构主要分为消费电子、工业控制、汽车电子,2023年占比分别为64%、20%、7%。2015-2023 年,公司持续开拓市场,扩大收入规模,营业收入从0.23亿元增长至3.54亿元,复合增速达到 40.9%,归母净利润从326万元增长至4306万元,复合增长率为38.1%。根据公司2024年业绩快报,预计2024年营业收入为3.77亿元,同比+6.53%,归母净利润为0.48亿元,同比+10.35%。

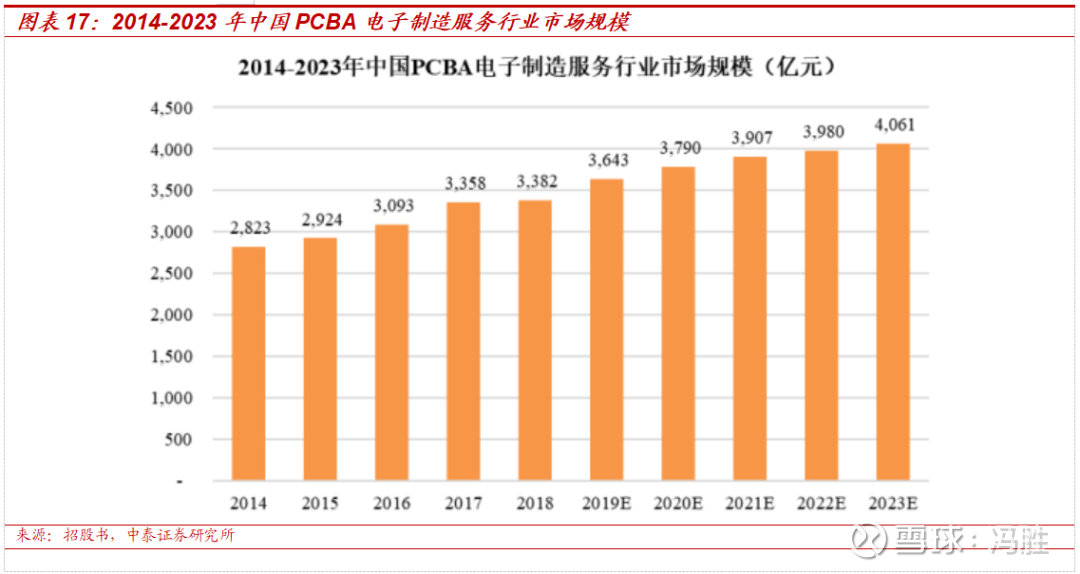

◼ AI驱动下游消费电子、汽车电子需求爆发,PCBA市场规模持续提升。随着AI技术的不断成熟以及相关应用的逐步落地,各大海内外厂商开始推出AI手机、AI PC引领换机潮流,消费电子行业有望迎来新一轮复苏周期;同时,AI加速智驾落地,驱动汽车电子需求进一步爆发。根据灼识咨询,2023年中国 PCBA 电子制造服务行业的市场规模预计为 4,061 亿元,2014-2023年复合年增长率为 4.1%。

◼ 募投项目专注于高端电子制造,有望打开公司产能瓶颈。公司募投项目通过引进先进、高端的 SMT 贴片等智能化生产设备和生产线,提升公司在高端电子 PCBA产品领域的生产能力,为客户提供更高品质的产品,提高市场竞争力。同时项目建设将改善公司产品结构,扩大高端电子 PCBA 产品比例,有助于实现公司成为高品质电子制造服务商的发展目标。项目预计2026年建成,预计可形成年产消费电子 80,000 万点、汽车电子 35,000 万点和工业控制 10,000 万点的生产能力。

首次覆盖给予“增持”评级。公司盈利能力较强,技术水平处于行业前列,募投项目有望打开成长空间。预计公司2024-2026年的归母净利润分别为0.48、0.66、0.91亿元,对应PE分别为39.89、28.8、20.84倍,公司估值低于行业可比公司平均估值,AI打开下游消费电子、汽车电子成长空间,首次覆盖给予“增持”评级。

风险提示:项目推进不及预期风险、研报使用的信息更新不及时的风险、行业规模测算偏差风险、客户拓展不及预期风险、行业竞争加剧风险。

正文分析

1、公司概况

1.1简介:公司是专业 PCBA 电子制造服务厂商,股权结构稳定

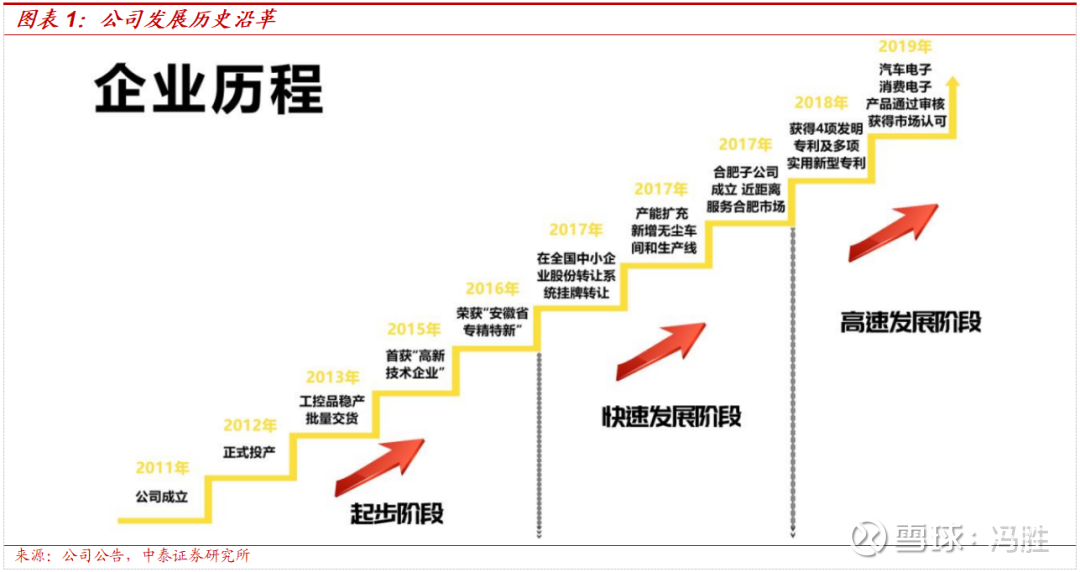

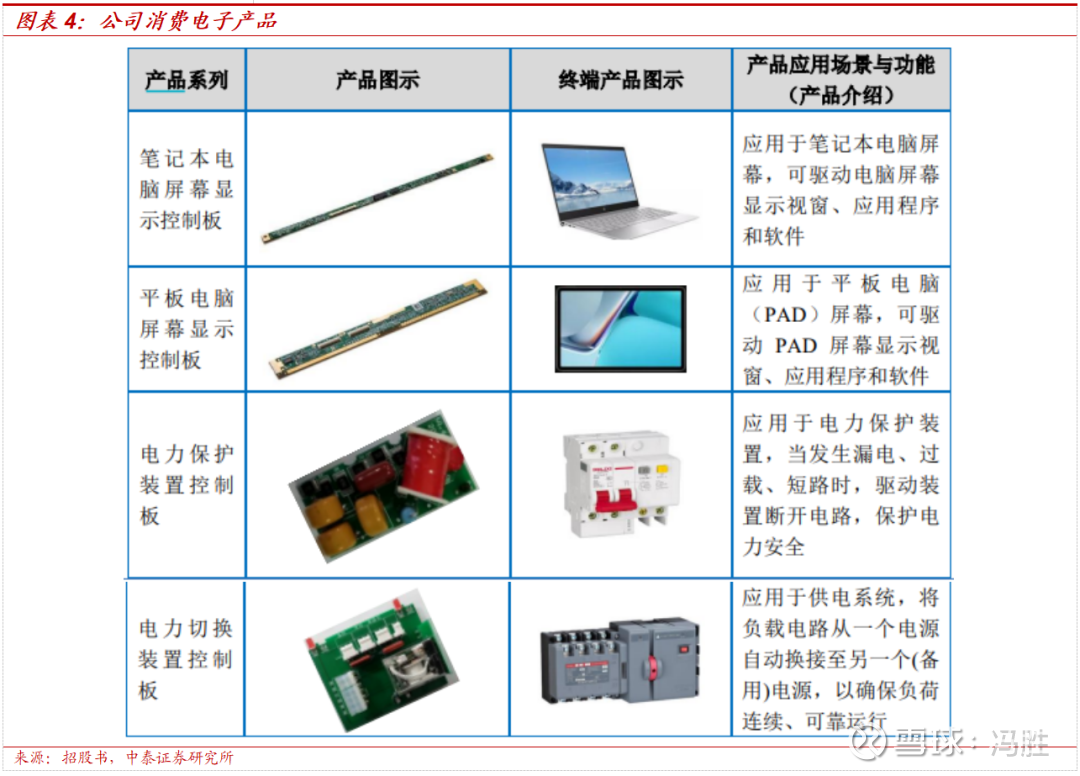

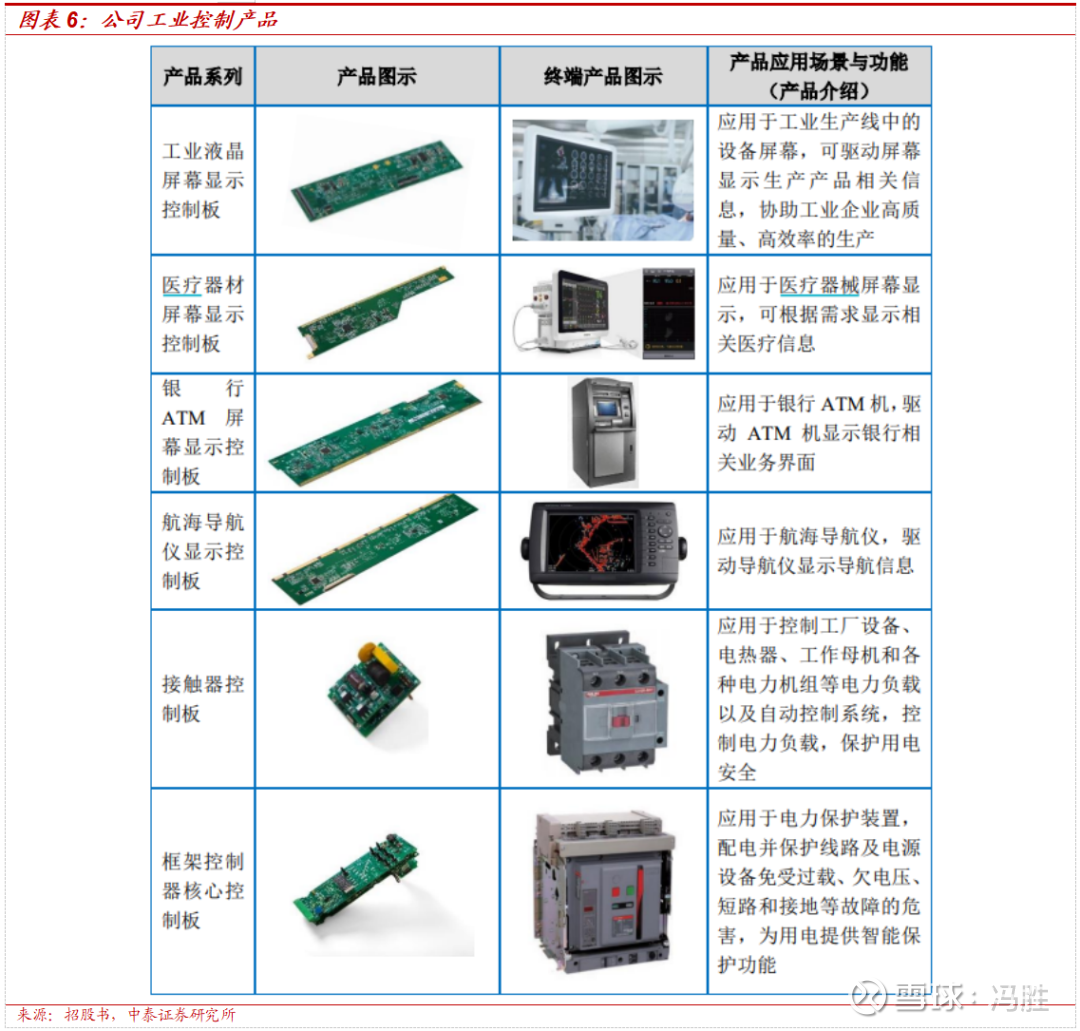

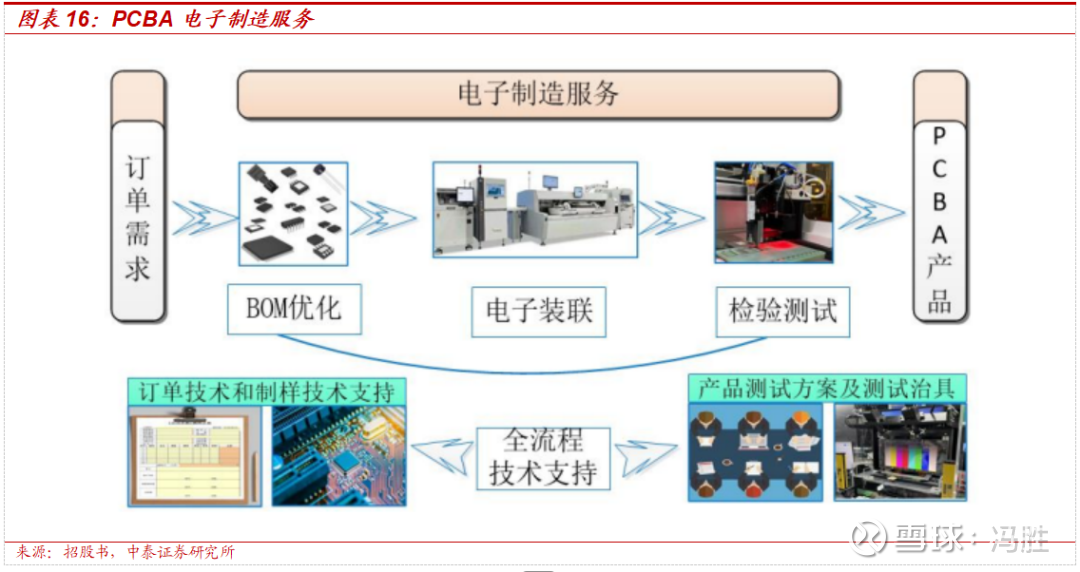

◼ 公司是专业的PCBA电子制造服务厂商。公司成立于2011年,是一家专注于电子产品研发、生产和销售的企业,主要为客户提供专业的 PCBA电子制造服务,通过 BOM 优化、电子装联、检验测试及全流程技术支持服务等业务环节为客户提供优质的 PCBA 控制板产品。公司的产品涵盖消费电子、工业控制、汽车电子三大系列多个品种,广泛应用于家电、工控显示、汽车、电子信息、安防等领域。

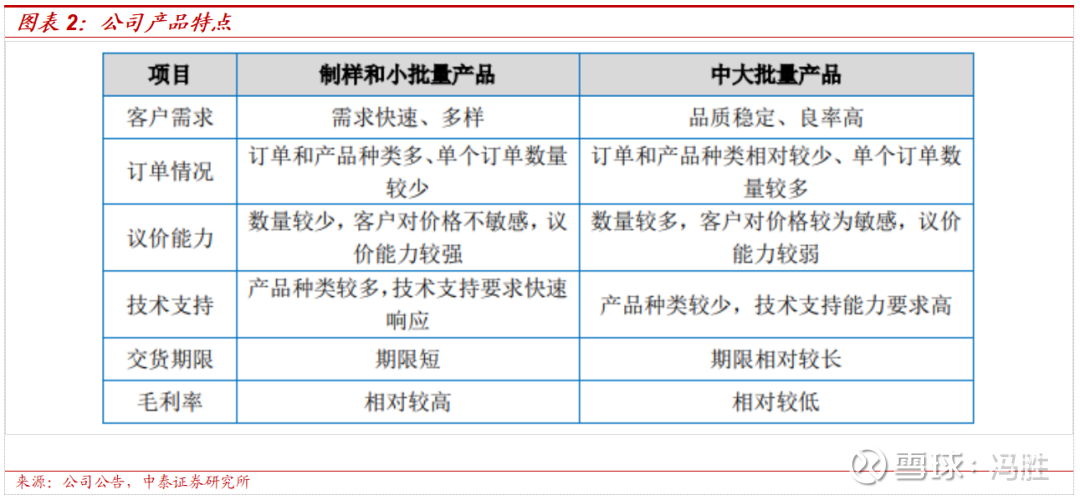

◼ 公司面对不同客户提供针对性服务方案。公司可为客户提供针对其研发阶段制样和量产阶段小批量、量产阶段中大批量的 PCBA 电子制造服务,制样产品和量产小批量产品具有多品种、小批量、个性化、快速交付的特点,中大批量具有品质稳定、良率高、出货量大等特点,多维度、多类型、多品种的电子制造服务能力可有效提升公司的核心竞争力。

◼ 公司下游以消费电子为主,占比达64%。根据下游分类,公司收入结构主要分为消费电子、工业控制、汽车电子,2023年占比分别为64%、20%、7%。

◼ 公司终端客户多为各领域领先企业。公司具备优质的客户基础,终端客户多为各行业领先企业,如消费电子的联想、小米,汽车电子的比亚迪、福特、小鹏,工业控制的松下、三菱等。

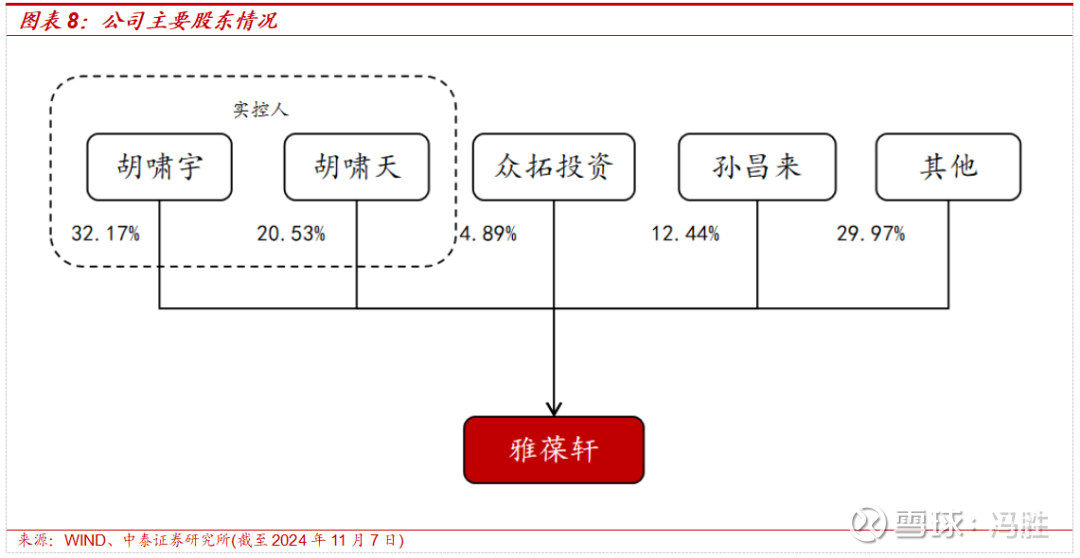

◼ 公司实控人为胡啸宇、胡啸天兄弟,股权结构稳定。截至2024年三季报,董事长胡啸宇先生持有公司32.17%的股权,其同胞兄弟胡啸天持有公司20.53%的股权,此外二人通过众拓投资持有公司4.89%的股权,因此二人作为一致行动人合计持有公司57.59% 的股权。

1.2业绩:历史收入持续增长,毛利率有望提升

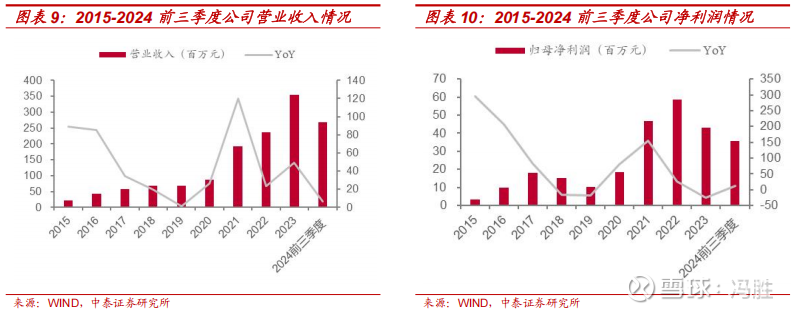

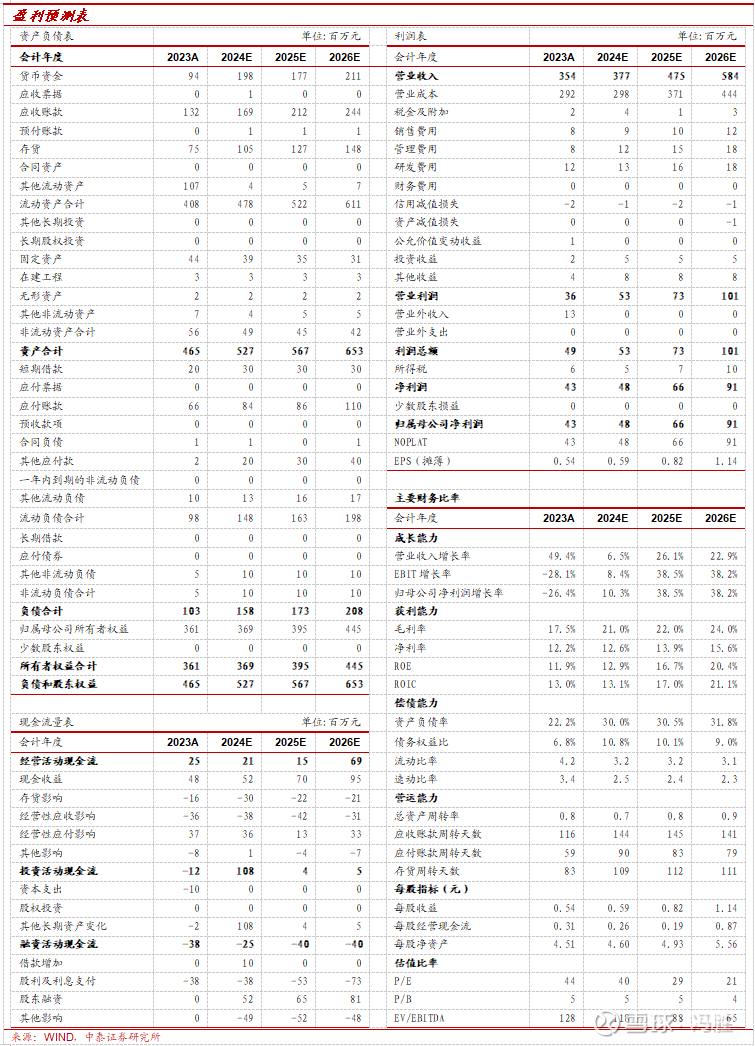

◼2015年至今公司营业收入持续、快速增长。2015-2023 年,公司持续开拓市场,扩大收入规模,营业收入持续、快速上升,营业收入从0.23亿元增长至3.54亿元,复合增速达到 40.9%,归母净利润从326万元增长至4306万元,复合增长率为38.1%。根据公司2024年业绩快报,预计2024年营业收入为3.77亿元,同比+6.53%,归母净利润为0.48亿元,同比+10.35%。

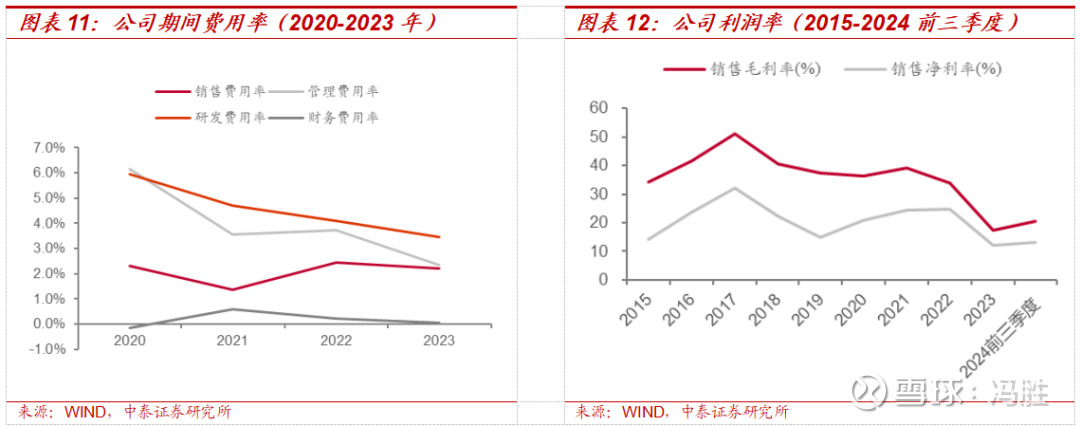

◼公司利润率出现波动,费用率管控能力较强。2023年公司毛利率降至17.52%,同比-16.31pct,主要系原材料、人工成本增加,全球消费电子需求较低迷,行业产品销售单价也受到市场需求影响。2024前三季度,毛利率回升至20.6%,同比+3.72pct。期间费用率来看,2021-2024前三季度分别为10.2%、10.5%、8.1%、8.2%,体现了公司费用管控能力较强。

1.3募投项目:扩建高端电子制造产线,有望打开产能瓶颈

◼募投项目聚焦高端消费电子、汽车电子PCBA生产能力。2024年5月,公司发布《关于变更募集资金用途和实施地点及募投项目延期公告》,将原募投项目“高端电子制造(PCBA产品)扩产项目”变更为“高端电子制造(PCBA产品)迁建项目”之子项目“新生产线扩建项目”,计划达到预定可使用状态时间也延后至2026年6月。项目计划新增各类先进、高效的生产及检测设备 384 台(套),项目建成后,预计可形成年产消费电子 80,000 万点、汽车电子 35,000 万点和工业控制 10,000 万点的生产能力。 本项目通过引进先进、高端的 SMT 贴片等智能化生产设备和生产线,提升公司在高端电子 PCBA产品领域的生产能力,为客户提供更高品质的产品,提高市场竞争力。

2、AI 爆发推动消费电子、汽车电子等 EMS 下游发展

2.1EMS:劳动密集型与资本密集型行业,产业链分工明确

◼ 电子制造服务(EMS)是为电子元器件和产品提供综合制造服务的行业。 EMS 公司提供一系列服务,包括原始设备制造商电子产品的设计、制造测试、分销和组装。由于电子产品的复杂性不断增加以及对具有成本效益的制造解决方案的需求,EMS 市场经历了显着的增长。消费电子、工业自动化、医疗保健设备和汽车电子等需求等多种因素影响着市场的增长。

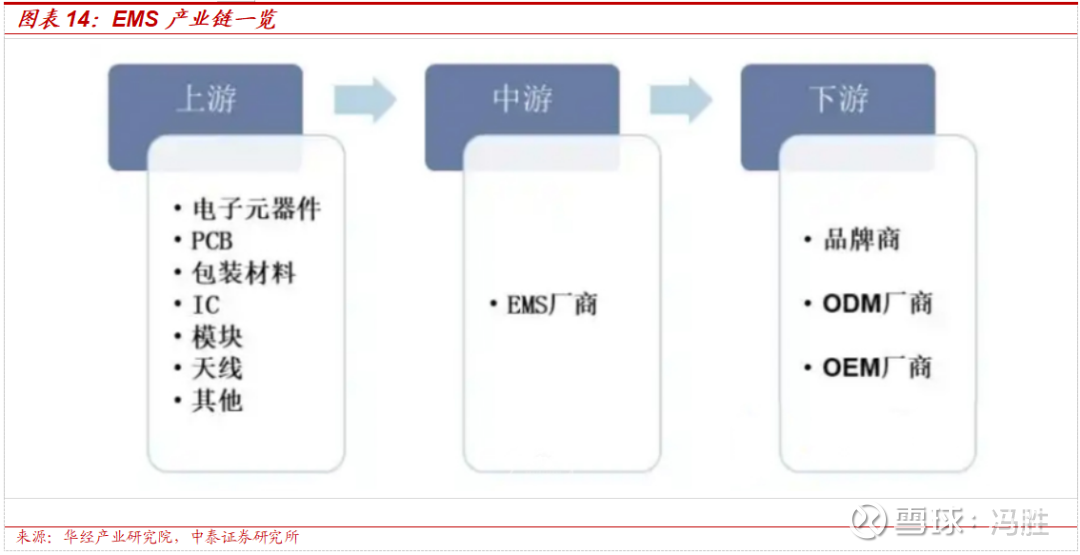

◼ EMS产业链分工明确,PCBA处于产业链上游。从产业链来看,EMS行业的上游主要为PCB、包装材料、IC集成电路、模块、天线等电子元器件材料厂商,上游厂商供应材料的周期、质量和价格,将在一定程度上影响EMS产商的交货周期、产品价格等。下游主要为品牌厂商、ODM类厂商和OEM类厂商。EMS厂商负责承担产业链中的非核心业务,包括产品制造、后端物流管理、产品物流运输和产品品质管理等。

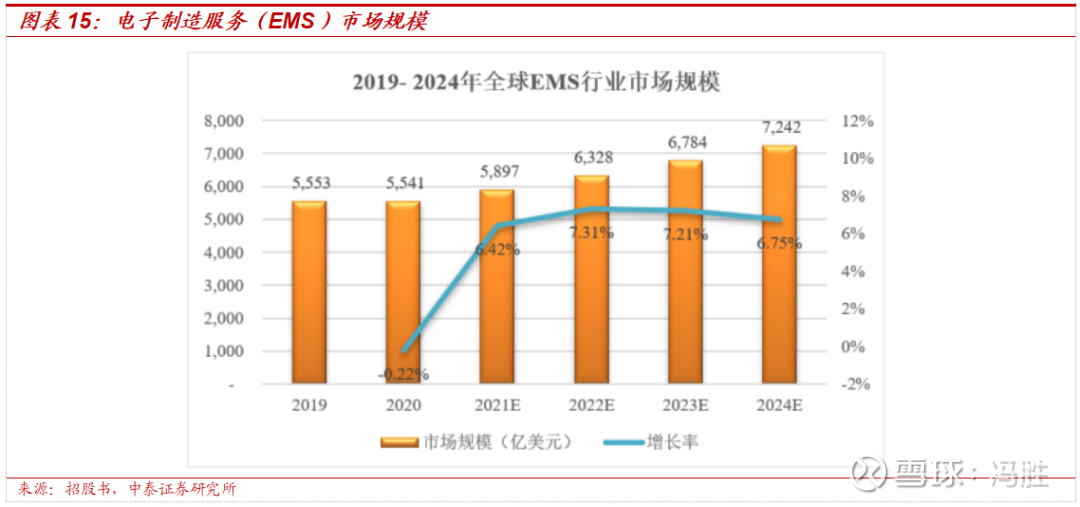

◼ 全球EMS行业市场规模持续提升。随着 EMS 模式的日益成熟和行业内企业服务能力的不断提升,全球 EMS 行业呈现出服务领域越来越广、业务总量整体上升的发展趋势,根据 New Venture Research 数据,2020年全球EMS行业市场规模为5,541亿美元,预计2024年全球EMS行业市场规模达到7,242亿美元,2020-2024年CAGR为7%。未来,在下游终端应用领域需求旺盛及全球专业化分工的背景下,全球 EMS 行业将持续发展。

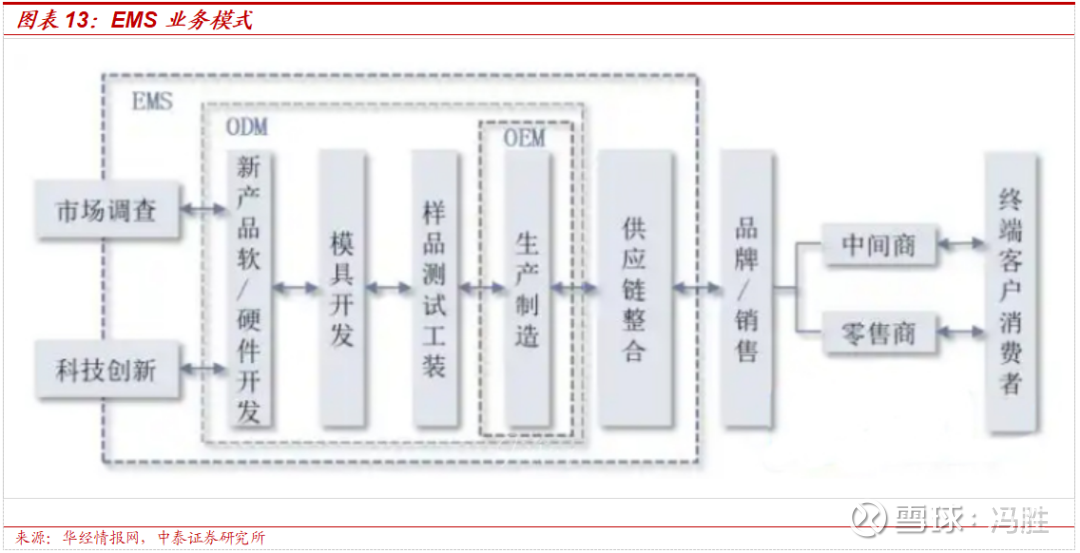

◼ PCBA电子制造服务提供一体化服务。传统的电子装联厂通常由客户提供 PCB 及元器件等原材料,仅提供电子装联服务,随着电子行业发展日新月异,下游终端产品的需求不断向个性化、多样化发展,电子行业专业化分工进程不断深化使单纯的电子装联服务无法满足下游客户的需求。公司 PCBA 电子制造服务流程包括前端 BOM 优化、中端电子装联、后端检验测试以及全流程的技术支持服务,一体化的服务体系可确保公司为客户提供优质的 PCBA 控制板产品。

◼ PCBA电子制造服务流程主要有:

(1)BOM 优化:BOM(Bill Of Materials,即物料清单)优化是指公司通过元器件选型、供应管理和结构优化等为客户提供 BOM 优化服务。公司配备了专业的元器件采购人员、BOM 优化人员,在供应链资源协同下,能准确快速地为客户匹配最优的元器件,提供专业的 BOM 优化服务。

(2)技术支持:技术支持是指对客户提供订单和制样技术支持,并提供产品测试方案及测试治具系统的开发。

(3)电子装联:电子装联是指根据设定的 LAYOUT 组件布局图,将 PCB、IC、电容电阻、连接器等材料进行装联和电气连通的制造过程,根据工艺路线不同,可分为表面贴装工艺(SMT)及通孔插件技术(THT)等。

(4)检验测试:检验测试服务是指对经过装联后的产成品进行多维度检测,具体包括可靠性测试、环境适应性测试、电性测试(ICT)、功能测试(FCT)、SUM 值回读检测(IC 程序检测)、画面检测等。

◼ PCBA 电子制造服务的需求主要来源于下游品牌商,具体需求大致分为两部分:第一部分是中大批量 PCBA 需求,第二部分是小批量 PCBA 需求,包含为下游客户提供制样和小批量生产的需求。由于小批量 PCBA 下游应用领域广阔,包括消费电子、汽车电子、工业控制等诸多领域,产品类型丰富,产品迭代速度日益加快,消费者个性化需求日益增长,小批量 PCBA 市场需求得以稳步增长。随着下游应用领域的不断创新和发展,下游客户对“多品种、小批量”的高品质快件的需求将逐步增加,制样和小批量 PCBA 电子制造服务的企业具备较大的成长空间。同时,随着发行人生产规模的持续扩大和生产工艺的不断改进,发行人也逐步具备了中大批量制造的交付能力,并积极参与中大批量 PCBA 电子制造服务的市场竞争。

根据灼识咨询,中国 PCBA 电子制造服务行业的市场规模预计为4061亿元,2014-2023年复合年增长率为 4.1%。

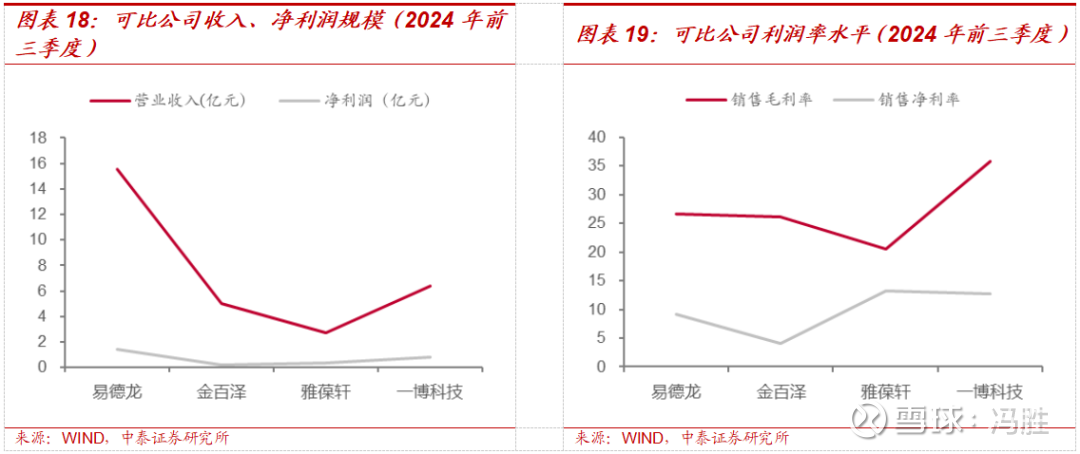

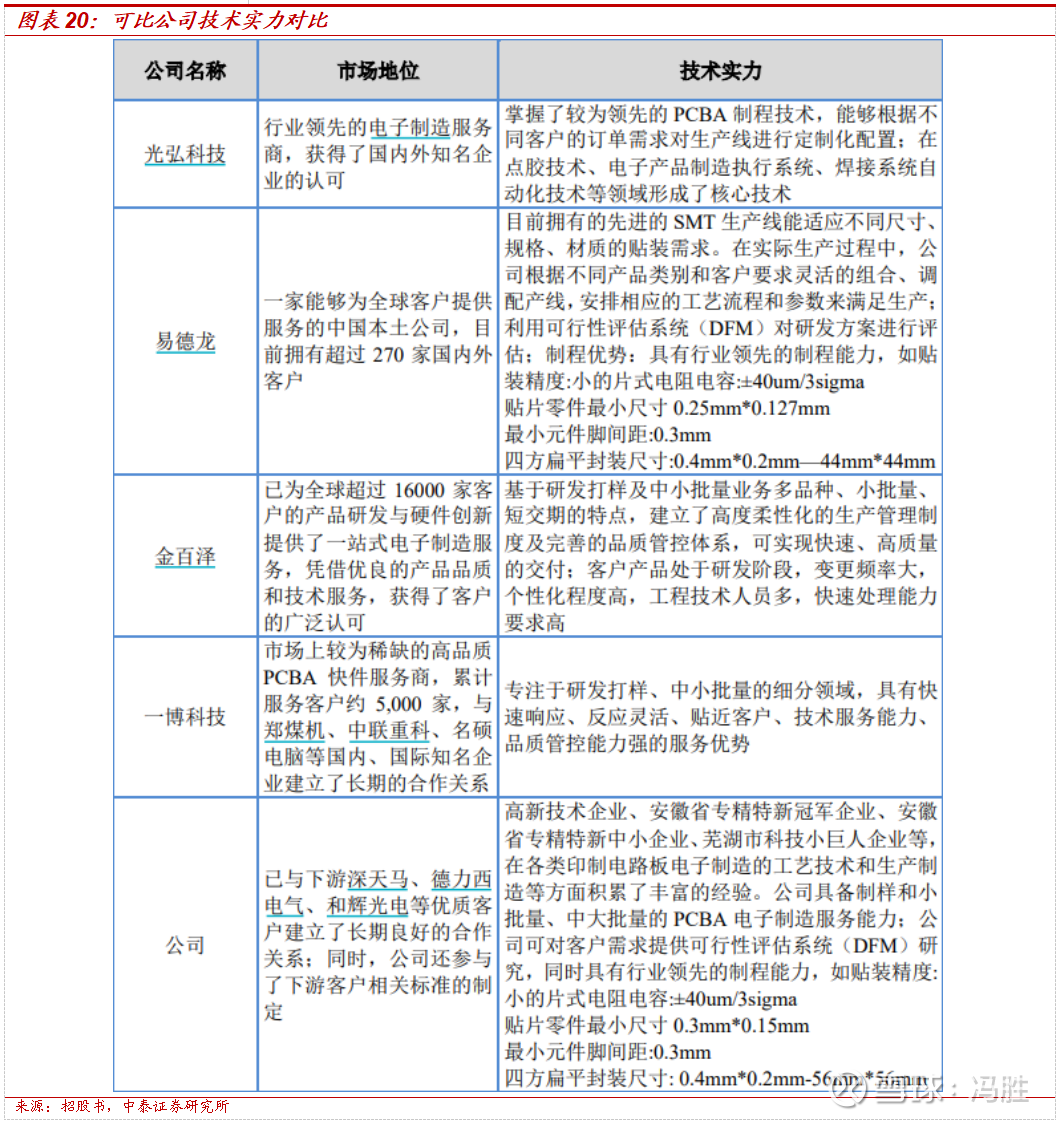

◼竞争格局:公司收入体量较小,盈利能力较强。目前行业内相关公司大都从事包含 PCBA 电子装联业务在内更为综合的电子制造服务业务,如易德龙、光弘科技、金百泽等,与可比公司相比,公司PCBA相关收入规模相对较小,但公司收入增长迅速,正在持续缩小与其他公司的差距,且公司盈利能力较强,2024年前三季度毛利率、净利率分别达到20.6%和13.3%,其中净利率水平为可比公司最高。此外,公司在制程能力、贴装精度等指标处于行业领先位置。

2.2AI驱动消费电子、汽车电子等下游需求,推动PCBA行业持续发展

◼ 历史上消费电子行业已走过两轮明显周期,主要受创新驱动。在过去的20-30年间,电子行业大致遵循着一个十年左右的技术革新周期,在此期间行业经历创新期、增长期、成熟期,随后进入平台期,直到下一轮的创新出现并推动行业的进一步增长。

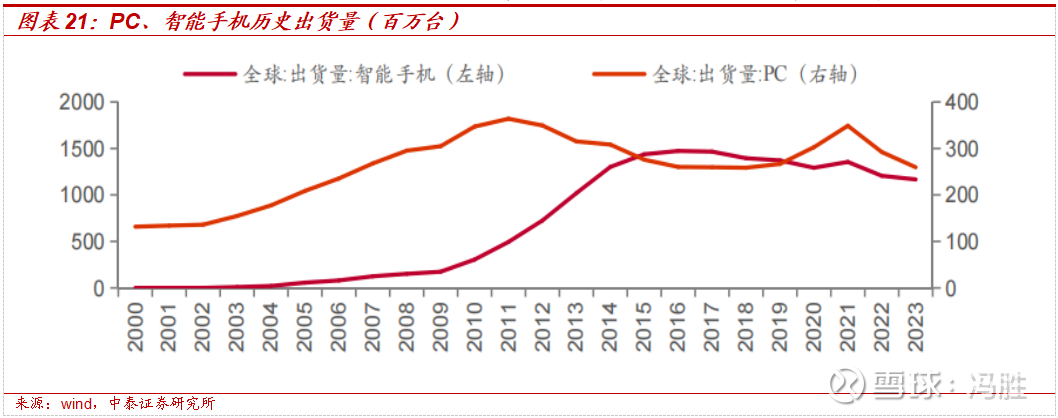

◼ 1)PC时代( 1998-2009):受益于互联网、CPU的发展,此阶段PC的出货量快速提升,2000年全球PC出货量为1.32亿台,2009年超过3亿台,CAGR为9.8%;

◼ 2)智能手机时代( 2010-2020):2010年iphone 4发布,成为智能手机里程碑式的产品,开启了手机智能化的浪潮,2009年全球智能手机出货量为1.74亿部,2016年达到最高点的14.7亿部,CAGR为35.7%,随后智能手机市场逐渐进入存量市场,出货量进入平台期。除了创新驱动,消费电子行业也受换机周期影响。换机周期指消费者出于个人偏好、经济状况、产品技术更新等因素进行产品的更新换代,通常为2-3年。

◼ AI技术有望接力下一轮创新周期,推动消费电子行业复苏:

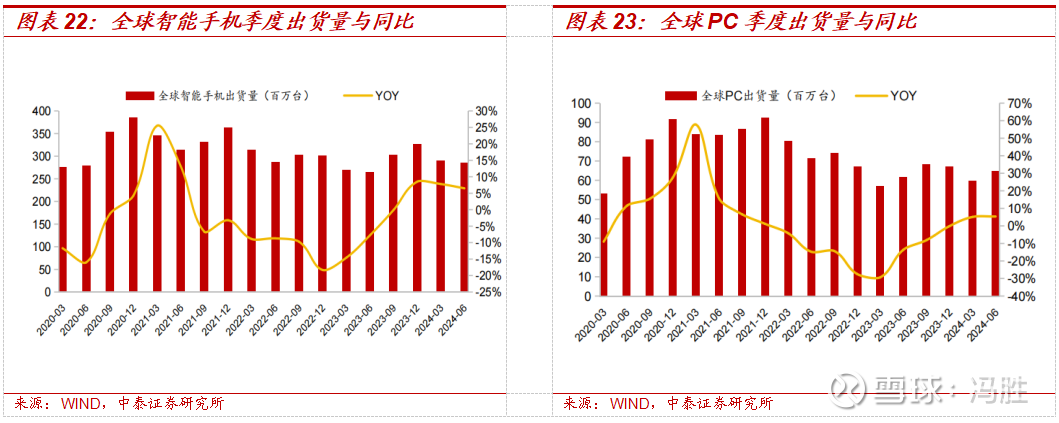

◼ 1)手机:根据Wind,2023年Q4全球智能手机出货量为3.26亿部,同比+9%,基本恢复到2021Q3的水平;2024Q2全球智能手机出货量为2.85亿部,同比+7%;

◼ 2)PC:根据Wind,全球 PC 出货量自 2021 年四季度开始数个季度同比出现下滑,2023 Q1同比降幅开始收窄,2024Q1-Q2全球PC出货量分别为5980万台、6490万台,同比增速已经回正。

随着AI技术的不断成熟以及相关应用的逐步落地,各大海内外厂商开始推出AI手机、AI PC引领换机潮流,消费电子行业有望迎来新一轮复苏周期。

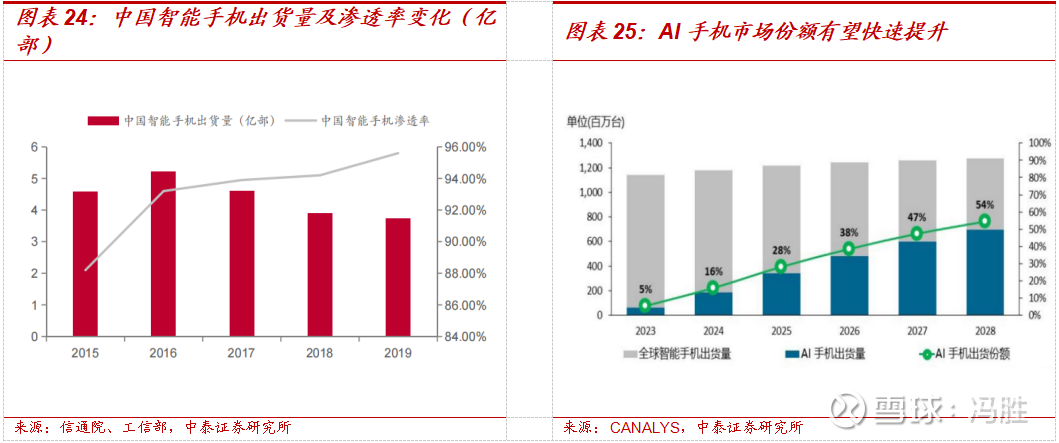

◼ 复盘智能手机出货量及份额变化,端侧创新有望带动渗透率爆发式增长。2010年iphone4上市开启智能机时代,根据艾媒咨询,2010年第一季度全球智能手机占手机总销量的比重为17.3%,2010-2014年智能手机渗透率爆发式提升,至2014年底全球智能手机渗透率已达到70%以上。

◼ 参考智能手机演化路径,AI手机渗透率有望快速提升。随着大模型技术迅速发展,引发智能移动终端的交互变革,各类手机进入Al时代。根据Canalys,2023年AI手机市场份额约5%,预计到2028年全球AI手机累计销售量将超过10亿部,AI手机将占全球智能手机总出货量的比重超过50%。

◼ 汽车电子:智能化、电气化推动汽车电子行业新一轮革命

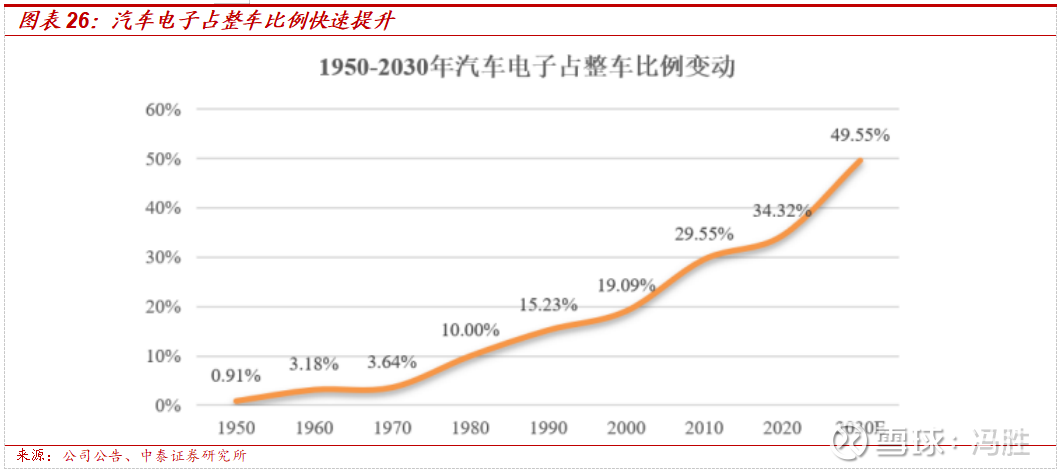

◼ 汽车电子是汽车车体电子控制装置和车载电子控制装置的总称,按应用领域可以分为汽车电子控制系统和车载电子电器等。随着信息技术的飞速发展,汽车行业与互联网行业的整合速度进一步加快,汽车从功能性向智能化发展过程中,已由单纯的机械产品转变成机电一体化产品,汽车电子在整车制造成本的占比不断提升。在互联网、娱乐、节能、安全四大趋势的驱动下,汽车电子化水平日益提高。根据中商产业研究院数据,2020 年汽车电子占整车成本比例为 34.32%,到 2030 年有望达到 49.55%。

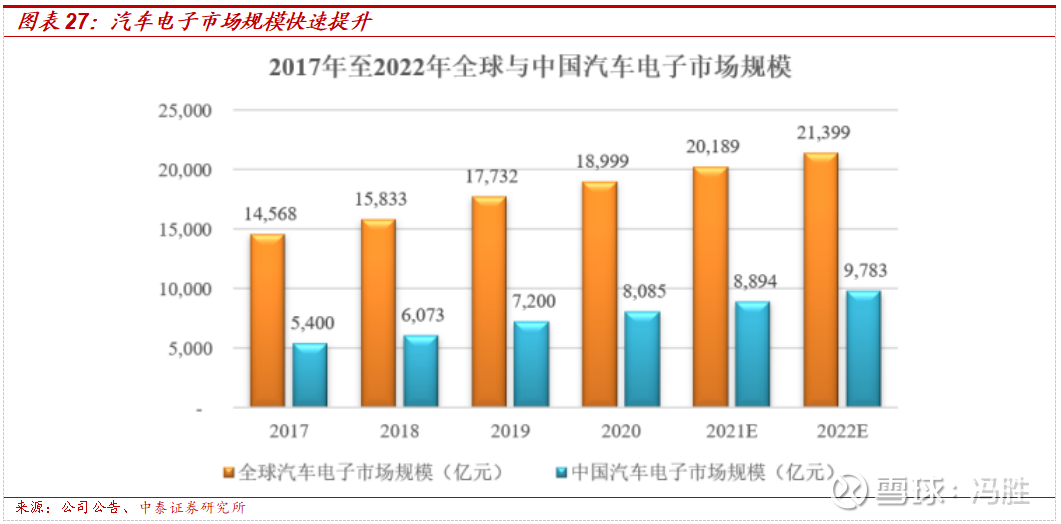

◼ 未来,随着消费者对汽车安全性、舒适性和娱乐性的需求不断增加,将进一步引发整车装配电子设备的热潮,预计未来汽车电子在低端、中高端车上的价值比重都将有所提升,市场潜力巨大。随着汽车电子化水平的日益提高、单车汽车电子成本的提升,汽车电子市场规模迅速攀升。 2022 年全球汽车电子市场规模将达到 21,399 亿元,我国汽车电子市场规模达到 9,783 亿元。

3 盈利预测与估值

◼核心假设:

1、消费电子:消费电子是公司主要下游,随着AI驱动AI phone、AI PC等产品渗透率进一步提升,预计2024-2026年消费电子同比增长分别为10.8%、20%、16.7%;

2、汽车电子:汽车电子是公司未来发展的重点方向,但收入体量相对较小,因此预计增速将保持较高增速,预计2024-2026年增速分别为159%、66.7%、49%;

3、工业控制:2024年上半年数据显示公司工业控制领域收入下滑,预计后续有望回归稳定增速,预计2024-2026年增速分别为-30.3%、20%、16.7%。

◼投资建议:

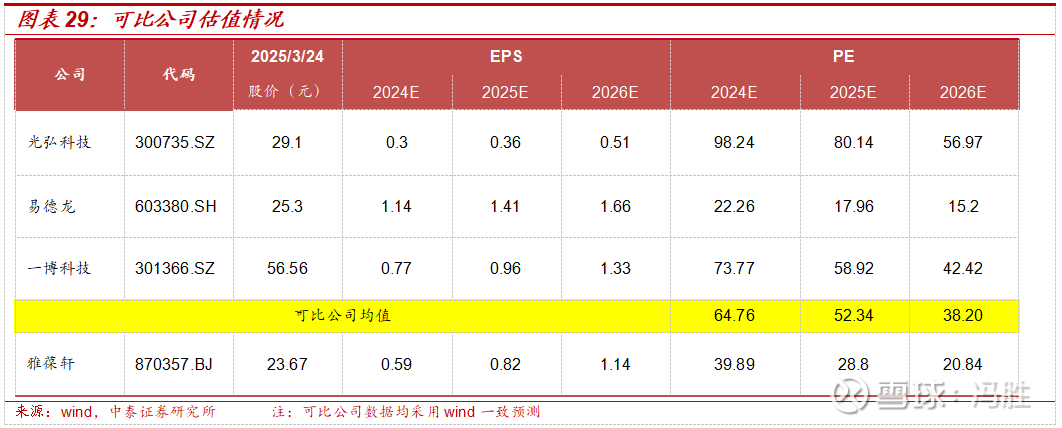

首次覆盖给予“增持”评级。公司技术水平处于行业领先位置,募投项目有望打开成长空间。预计公司2024-2026年的归母净利润分别为0.48、0.66、0.91亿元,对应PE分别为39.89、28.8、20.84倍。我们选取同样有PCBA业务的光弘科技、易德龙、一博科技作为可比公司,24-26年内平均PE为64.76/52.34/38.20,公司24-26年估值低于可比公司平均估值,成长空间广阔,首次覆盖给予“增持”评级。

4 风险提示

◼ 项目推进不及预期风险。公司新增产能项目建设存在不及预期的可能性。

◼ 研报使用的信息更新不及时的风险。研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

◼ 行业规模测算偏差风险。报告中的行业规模测算是基于一定的假设条件,存在不及预期的风险。

◼ 行业竞争加剧风险。公司所处PCBA行业竞争较为激烈,若后续竞争进一步加剧,可能存在市占率下降的风险。

◼ 客户拓展不及预期风险。公司处于业务开拓阶段,若客户拓展不及预期,可能存在业绩增长放缓的风险。

文章来源:雅葆轩深度:《专业PCBA电子制造服务商,消费电子、汽车电子驱动公司成长》-20250325

本报告分析师:

冯胜 SAC执业证书编号: S0740519050004

特别声明

本订阅号为中泰证券机械团队设立的。本订阅号不是中泰证券机械团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

先进产业&北交所研究团队介绍

冯胜,中泰证券研究所中游制造组负责人,先进产业&北交所研究首席,执业编号:S0740519050004。硕士毕业于南开大学世界经济专业,本科毕业于南京航空航天大学飞行器制造工程专业;3年机械行业实业工作经验,12年证券公司机械行业研究经验;具备深厚的产业资源,熟悉企业发展规律和运营管理,对产业与资本的结合具有细致的观察和体会。2019年5月加入中泰证券研究所,2023年新财富最佳北交所研究团队第4名。

杨帅,博士,加拿大卡尔加里大学金融学博士,中泰证券研究所先进产业&北交所研究联席首席,2022年2月加入中泰证券研究所,执业编号:S0740524040002。重点覆盖人形机器人、低空经济、北交所等领域。

宋瀚清,悉尼大学金融学硕士,2022年3月加入中泰证券研究所,执业编号:S0740524060001。重点覆盖核电产业、锂电与固态电池、低空经济、北交所等领域。

蔡星荷,香港中文大学经济学硕士,2022年3月加入中泰证券研究所,执业编号:S0740524060004。重点覆盖人形机器人、精密减速器等领域。

万欣怡,华南理工大学管理科学与工程硕士,2022年7月加入中泰证券研究所,执业编号:S0740524070005。重点覆盖PEEK、电子皮肤等领域。

向兰,中国人民大学新闻学硕士,加拿大女王大学金融学硕士,2023年6月加入中泰证券研究所,执业编号:S0740525020002。重点覆盖传媒、数据中心、计算机、宠物、潮玩、食品饮料等领域。

徐嘉诚,伦敦大学学院电子与电气工程硕士,2024年7月加入中泰证券先进产业&北交所研究团队,重点覆盖半导体等先进产业领域。